三井住友銀行カードローンの返済に遅れないための返済方法・返済計画を解説

三井住友銀行カードローンは、日本三大メガバンクの一角である三井住友銀行のカードローンです。

テレビCMなどで見聞きした人や三井住友銀行の口座を持っている方の中には、三井住友銀行カードローンを利用したいものの、返済について悩んでいる方も多いでしょう。

結論をお伝えすると、三井住友銀行カードローンは、返済計画が立てやすいカードローンです。

というのも銀行ならではの金利であることに加え、返済方法が豊富で、複数の返済日から任意の返済日を選べるなど利便性の高いカードローンなのです。

とはいえ返済計画を立てるためには、三井住友銀行カードローンの返済方法や返済方式などを正しく理解しておく必要があります。

この記事では、三井住友銀行カードローンの返済方法や返済額の決まり方を解説し、あなたが三井住友銀行カードローンの返済に失敗しないようサポートします。

この記事を最後まで読めば、三井住友銀行カードローンの返済に遅れないための返済方法と返済計画の立て方がわかりますよ。

まずは三井住友銀行カードローンに、どんな返済方法があるのか紹介します。

三井住友銀行カードローンの返済方法

フィンクル編集部田中の三井住友銀行カードローンアプリ

三井住友銀行カードローンの返済は、口座種類によって以下のように行われます。

- ローン専用口座の場合は、約定返済日までに直接入金

- 返済用普通預金を指定している場合も、約定返済日までにローン専用口座に直接入金

- 約定返済日にローン専用口座に入金がなかった場合は返済用普通預金から自動引き落とし

また三井住友銀行のカードローンの繰り上げ返済(随時返済方法)には、以下3つの種類あります。

- ATMからの返済

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。 - 振込による返済

- 口座振替による返済

では3種類の返済方法について、詳しく解説していきます。

ATMからの返済

三井住友銀行のカードローンの返済ができるATMは以下になります。

- 三井住友銀行本支店ATM

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょATM(ローン専用カードのみ)

なおATMを使った返済は、手数料無料です。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

振込による返済

三井住友銀行カードローンは、カードローン口座への振込でも返済可能です。

ただインターネットバンキング(SMBCダイレクト)を利用した場合は利用手数料無料で行えますが、他金融機関からの振込の場合は所定の手数料がかかります。

口座振替による返済

約定返済日までにカードローン口座に直接入金がなかった場合は、指定された三井住友銀行カードローンの返済用銀行口座から約定返済額が自動引き落としされます。

自動引き落としののときに返済用銀行口座の残高が、約定返済金額より少なかったとしても、残金すべてが引き落とされるので注意が必要です。

つづいては三井住友銀行カードローンの返済額の決まり方を解説します。

三井住友銀行カードローンの返済額の決まり方

三井住友銀行カードローンは、月々の返済負担が少ない、残高スライド元利定額方式のカードローンです。

約定返済額(最低返済額)は2,000円からで、借入残高に応じて金額が変わっていくシステムになっています。

三井住友銀行カードローンを計画的に返済できる額を決める上では、この残高スライド元利定額方式について理解しておかなければいけません。

まずは残高スライド元利定額方式という返済方式について解説します。

残高スライド元利定額方式とは

三井住友銀行カードローンの返済方式である残高スライド元利定額方式は、以下のような特徴があります

- 2,000円~70,000円の間で返済額を設定する

- 借入残高が高いときは返済額も多いが、残高が減るごとに返済額が減っていく

- 無理なく返済できる一方、返済期間が長期化するデメリットもある

残高スライド元利定額方式とは、借入残高に応じて返済する金額を設定し、毎月定額を返済していく方法です。

月々の支払額はほぼ定額になる、クレジットカードのリボ払いと同じ仕組みです。

三井住友銀行カードローンの借入残高における最低返済額は以下の通り。

| 返済時の借入残高 | 最低返済金額 |

|---|---|

| 2,000円未満 | 借入残高と利息の合計額 ※ただし2,000円が上限 |

| 2,000円以上 50万円以下 | 10万円以下:2,000円 ※10万円増すごとに2,000円増加 ※50万円時10,000円 |

| 50万円超 300万円以下 | 60万円以下:11,000円 ※10万円増すごとに1,000円増加 ※300万円時35,000円 |

| 300万円超 500万円以下 | 350万円以下:40,000円 ※50万円増すごとに5,000円増加 ※500万円時55,000円 |

| 500万円超 800万円以下 | 600万円以下:60,000円 ※100万円増すごとに5,000円増加 ※800万円時70,000円 |

無理なく返済できるいっぽうで、返済期間が長期化したり利息負担が増えたりするデメリットもあるので、特徴を踏まえて返済額を設定しなければいけません。

残高スライド元利定額方式のメリット

残高スライド元利定額方式は、毎月の返済額がほぼ定額で変わりません。

残高が多いときは返済額が多いため、やや負担を感じやすくなりますが、残高に応じて返済額も減っていきますので、一貫して無理のない返済計画が立てやすいメリットがあります。

残高スライド元利定額方式のデメリット

残高スライド元利定額方式は、返済期間が長期化しやすくその結果利息の負担が増えやすいデメリットがあります。

残高スライド元利定額方式の返済額は、ほぼ定額で負担なく返済できるものの、返済金額には利息が含まれています。

よって返済が長期化すると、そのぶんだけ利息を払っていることになるのです。

なお利息は、【借入残高×金利(年利)÷365×借入日数】で計算されます。

残高スライド方式で計画的に返済するには

無理なく返済できるものの、結局返済が長期化しやすく利息も多く支払ってしまいがちな残高スライド元利定額方式。

だからこそ計画的な返済が重要です。

残高スライド元利定額方式で計画的に返済する上で、覚えておきたいのが以下の3つのポイントです。

- 返済シミュレーションを活用する

- 余裕があるときは目に返済するようにする

- 金利を下げるために増額申請する

これら3つのポイントについて解説します。

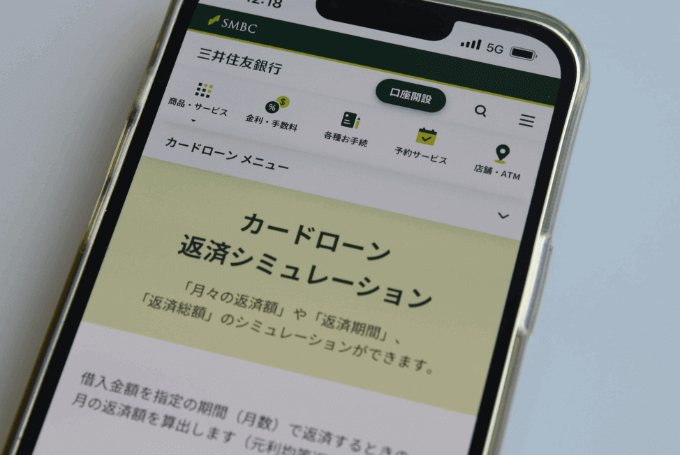

返済シミュレーションを活用する

三井住友銀行カードローン返済シミュレーション

残高スライド元利定額方式での返済額を決める上で、活用したいのが返済シミュレーションです。

三井住友銀行の公式サイトで、三井住友銀行カードローンを利用した際の【毎月返済額】や【返済期間】、【最低返済額で返済した場合の期間と総額】それぞれのシミュレーションが可能です。

ぜひ活用してみましょう。

余裕があるときは多めに返済する

利息を多く払わないようにするには、完済を早めるのが最適な方法です。

定額の返済額にこだわらず、余裕のあるときに多めに返済するなど、借入残高を早く減らせばそのぶんだけ余分な利息を支払わずに済みます。

積極的に臨時返済を行い、早めに完済するように努めましょう。

臨時返済について詳しくは、このあと『約定返済日に左右されない臨時返済とは』の見出しで解説します

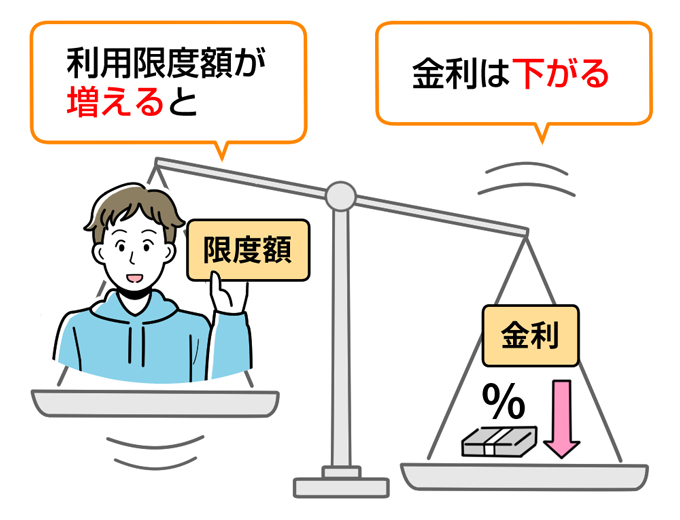

金利を下げるために増額申請する

フィンクル編集部田中の三井住友銀行カードローン契約内容

返済を短くする以外にも、金利を下げると当然利息は下がります。

金利を引き下げるには、契約限度額の増額を依頼する方法があります。

増額(増枠)とは、カードローンの契約限度額を増やしてもらうことです。

カードローンなどの金利は、契約限度額に応じて利率が決まります。

よって契約限度額が上がれば上がるほど金利が下がるため、契約限度額が上がればおのずと利息負担が軽くなるのです。

| 契約限度額 | 金利(実質年率) |

|---|---|

| 100万円以下 | 年12.0%~年14.5% |

| 100万円超 200万円以下 | 年10.0%~年12.0% |

| 200万円超 300万円以下 | 年8.0%~年10.0% |

| 300万円超 400万円以下 | 年7.0%~年8.0% |

| 400万円超 500万円以下 | 年6.0%~年7.0% |

| 500万円超 600万円以下 | 年5.0%~年6.0% |

| 600万円超 700万円以下 | 年4.5%~年5.0% |

| 700万円超 800万円以下 | 年1.5%~年4.5% |

契約限度額を増やせば、返済額に占める元金のウェイトが増え、完済までのスピードをより速くできます。

三井住友銀行カードローンで増額を依頼するには、以下2つの方法があります。

- 三井住友銀行 カードローンプラザ(0120-923-923)に電話

- ローン契約機

ただし三井住友銀行カードローンの契約限度額を増額するには、増額審査に通過しなければなりません。

審査の結果次第では限度額が下がる場合もあるため、増額を希望しても必ず増額できるわけではないと覚えておいてください。

さて次は、三井住友銀行カードローンの返済日を確認しておきましょう。

三井住友銀行カードローンの返済日は4つから選択可能

三井住友銀行カードローンの特徴のひとつとして、4つの約定返済日を選べることが挙げられます。

約定返済日とは、毎月決められた額を必ず返済するタイミングのことです。

三井住友銀行カードローンの約定返済は、原則、毎月借入残高に応じた金額を普通預金口座から引き落としされます。

他の銀行カードローンは、約定返済日が決まっていることが多く、選択できても2つか3つ。4つの約定返済日を選ぶことができるのは大変珍しいです。

ここでは選べる4つの約定返済日についての詳細や、いつを選べば良いかなどを解説していきます。

審査終了後に4つの返済日から1つを選ぶ

三井住友銀行カードローンでは、申し込みをしてから審査終了後に5日・15日・25日・月末の4つの約定返済日の中から、返済日を選択します。

約定返済日が決まっているカードローンでは、決まった返済日が給料日前だと返済が苦しくなる場合もあるかもしれません。

しかし三井住友銀行カードローンのように4つの約定返済日の中から選べれば、給料日の後に約定返済日に設定することもできます。

そのため自分の都合に合わせた約定返済日を選べるのです。

たとえば給料日が25日の人は、5日や15日を約定返済日にすると給料日前のため返済が苦しい場合が考えられます。

25日を選択しても良いのですが、給料日と同じ日だと返済口座に入金する時間的余裕がない場合を考え避けた方が良いでしょう。

以上のことをふまえると、給料日が25日の人は約定返済日を月末にすると都合が良いと思われます。

ただし三井住友銀行カードローンの返済日は、転職などで給料日が変更になったとしても、一度決めた約定返済日を変更できないので注意してください。

返済日が銀行の休業日だった場合

三井住友銀行カードローンの約定返済日が、土曜日や日曜日などの銀行の休業日だった場合はいつ引き落とされるのでしょうか?

約定返済日が銀行の休業日だった場合は、翌営業日に引き落としが行われます。

たとえば毎月の約定返済日が5日だったとします。返済月の5日が土曜日だった場合、返済日は翌営業日の7日(月曜日)になるのです。

では次に、約定返済日に左右されない臨時返済について解説します。

約定返済日に左右されない臨時返済とは

臨時返済とは、自分の好きなタイミングに任意の金額で返済できる返済方法のことです。

三井住友銀行カードローンに限らずカードローンを早く返済するためには、毎月の約定返済の他にも積極的に臨時返済をする必要があります。

毎月の約定返済だけでは返済がなかなか進まないため、手持ちのお金に余裕があるときは臨時返済を活用してください。

ここでは三井住友銀行カードローンの臨時返済の方法や、臨時返済をすることで毎月の約定返済に変化があるかどうかなどを詳しく解説していきます。

臨時返済の方法

臨時返済は、利息金額以上の入金であればいつでもいくらでも返済できます。

臨時返済の方法は、本支店ATMやコンビニATMなど、提携ATMからの入金や口座振込などです。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行カードローンの返済方式は残高スライド元利定額方式のため、借入金額ごとの最低返済額が決まっています。

負担が少なく無理のない返済が特徴のカードローンのため、最低返済額が低く設定されているのです。

先に説明した通り、返済額が少ないと利用者にとってメリットであるいっぽうで、なかなか返済額が減らないというデメリットもあります。

そのため定期的に臨時返済をしていかなければ、完済までの道のりが遠くなってしまうのです。

臨時返済と約定返済日の関係

三井住友銀行カードローンでは毎月の約定返済の前に臨時返済を行った場合、返済が次月にスキップします。

たとえば毎月5日を返済日にしている人が6月3日に臨時返済を行った場合、6月5日の約定返済は行われず、次の約定返済日は7月5日になるのです。

さてここまでは、三井住友銀行カードローンの返済方法や返済額、返済日を解説してきました。

解説した内容を駆使すれば、三井住友銀行カードローンの返済計画を立てられるはずです。

では次に、三井住友銀行カードローンの返済に遅れてしまった場合にすぐできる対処法と、返済遅延のリスクを解説します。

三井住友銀行カードローンの返済が遅れそうな場合の対処法と遅延のリスク

返済が遅れそうな場合、まずやらなければならないことは、三井住友銀行カードローンプラザ(0120-923-923)に電話をすることです。※通話料無料

一番やってはいけないことは、連絡しないで返済が遅延をすること。

約定返済日より前に、いつなら返済できるのか示すことが大切です。

三井住友銀行カードローンプラザの受付時間は毎日9時~20時(土日祝・12月31日~1月3日は除く)になりますので、返済が間に合いそうにない場合はすぐに電話をしましょう。

遅延が長期化するとどうなる?

その月だけ返済が遅れそうな場合は、いつまでに支払うか連絡すれば良いのですが、延滞が長期の間続くと以下のような事態になる可能性があります。

順に見ていきましょう。

遅延損害金が適用される

約定返済日の翌日から遅延損害金がかかります。

三井住友銀行カードローンの場合は、実質年率19.94%の利率で加算されます。

電話や書面での督促が行われる

延滞している金額を返済するように、電話や書面による督促が行われます。

督促は、実際に返済が行われるまで何度も何度も行われます。

利用停止や強制解約

何度督促されても返済が行わない場合は、カードローンが利用停止になり強制解約が行われることが注意点です。

ブラックリストへの登録

返済が長期間遅れると、個人信用情報機関に金融事故情報として登録されます。

これがいわゆるブラックリストへの登録です。

ブラックリストに登録されると、5年~10年は削除されません。

保証会社からの一括返済の請求

三井住友銀行カードローンが強制解約になった場合、保証会社である大手消費者金融会社のSMBCコンシューマーファイナンス株式会社(プロミス)が代わりに一旦返済します。(代位弁済)

そして債権者がプロミスに変更され、融資残高を一括返済するように請求されます。

裁判所からの訴状

上記の手順が行われても返済が行われない場合、手続きを移管された裁判所から訴状が届き、財産などの差し押さえが行われるかもしれません。

このような事態を未然に防ぐために、三井住友銀行カードローンは、返済計画を立てたうえで利用しましょう。

まとめ

三井住友銀行カードローンは返済方法が豊富にそろっており、返済しやすいカードローンといえます。

ただその内容を正しく理解しておかなければ、返済に行き詰まる可能性も出てきます。

返済が遅れた場合のリスクは、その後の人生を大きく左右するレベルです。

三井住友銀行カードローンでお金を借りるときは、この記事で解説した内容をもとに、まずは返済計画を立てておきましょう。