みずほ銀行カードローンの返済に遅れないための方法と返済方式を解説

現在申し込みを検討している人や、すでにお金を借りていてこれから返済をはじめる人は、ローンをきちんと返済できるか不安ではありませんか?

この記事では、みずほ銀行カードローンの返済方法や返済方式を確認し、返済を遅らせないための方法を紹介します。

このような悩みも一緒に解消しましょう。

みずほ銀行カードローンの返済方法の特徴

みずほ銀行カードローンは、みずほ銀行が提供する個人向けの融資サービスです。

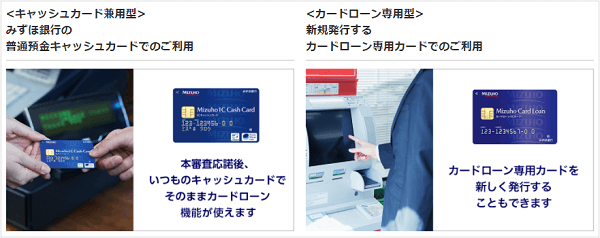

インターネットから24時間申し込みが可能で、みずほ銀行のキャッシュカードを持っていれば、カードローン口座開設後、そのまま利用できます。

また借りたお金の使いみちは自由で、”ちょっとお金が必要になったとき”に使える点も便利です。

※ただし事業性資金の利用は不可。

月々の返済方法は”約定返済”、”任意返済”、”一括返済”の3種類があります。

以下の表で簡単に3種類の特徴について紹介します。

| 約定返済 | 毎月決まった額を返済(自動引き落としで返済) |

|---|---|

| 任意返済 | 前倒しで元本の一部を返済(ATM、みずほダイレクトにて返済) |

| 一括返済 | 借入残高を一括で返済(みずほ銀行の店頭、またはATM&電話にて返済) |

表だけ見ても理解しにくいと思いますので、それぞれの返済方法を詳しく解説します。

約定返済

約定返済とは、契約時に決めた返済日と返済額を返済する制度のことです。

みずほ銀行カードローンの約定返済日は毎月10日で、返済日を変更することはできません。

10日が銀行休業日(土日祝など)に当たる場合、翌営業日に引き落としが行われます。

「10日になって口座確認したけど、引き落とされていなかった」と困る方は多いですが、引き落としは夜間に実施されるので、引き落とし日の次の日にきちんと返済ができているか、確認しましょう。

約定返済の支払い方法は、口座引落のみです。

まだ開設していない人は、カードローンの申込時にみずほ銀行普通預金口座を開設し、そこから毎月自動引き落としされる仕組みです。

自動で返済されるので、返済忘れが起こりにくくなり、振り込みをする手間がかかりません。

また返済時にかかる手数料が無料なのもメリットです。

いっぽうで自動で返済されるため、口座残高の確認を怠ってしまい、支払いができていないことも考えられます。

支払いが遅延してしまうと、追加でお金がかかるなどのペナルティーが発生するので、注意しましょう。

ペナルティーの内容については、のちほど詳しく紹介します。

任意返済

月々決まった額の返済を行う約定返済とは別に、繰上返済などで元本の一部を前倒しして返済する方法を任意返済と呼びます。

約定返済で支払う場合、支払額のすべてが元本にあてられているわけではありません。

支払額の一部は、利息の支払いにあてられているのです。

また約定返済だけでは、月々の返済額を自由に増額できないという決まりもあるので、利息の負担が減らず返済総額も減らすことができません。

しかし任意返済では、支払額のすべて、元本の返済にあてられます。

そこで金銭的に余裕があるときに任意返済を行い、元本を減らしておくことで、支払う利息も減らしトータルの返済期間・返済金額を少なくできるのです。

ただし任意返済をした場合でも、毎月10日にみずほ銀行の返済用普通預金口座から貸出残高に応じた金額が自動で引き落とされます。

つまり任意返済をしても、約定返済は毎月実施されます。

任意返済は自動引き落としの約定返済とは違い、自分の意思で支払うため、余裕があるときにのみ返済を行いましょう。

みずほ銀行カードローンの任意返済は、”ATM返済”、”みずほダイレクト返済”の2つの方法があります。

ATM返済

任意返済は、指定されたATMを利用して返済ができます。

みずほ銀行カードローンの任意返済ができるATMは、以下のとおりです。

- みずほ銀行ATM

- コンビニATM(イーネット・ローソン銀行・セブン銀行)

- ゆうちょ銀行ATM(「カードローン専用型」のみ)

※いずれも土日祝などの銀行休業日には自動引落ができません。

コンビニATMで支払いができると、利用できるATMの台数が大幅に増えるので、便利です。

みずほ銀行ATMやコンビニの提携ATMでの返済可能時間帯は、下記のとおりです。

| みずほ銀行ATM | 月曜日 | 7時00分~24時00分 |

|---|---|---|

| 火曜日~金曜日 | 終日 | |

| 土曜日 | 0時00分~22時00分 *1 | |

| 日曜日 | 8時00分~21時00分 | |

| コンビニATM | 月曜日~金曜日 | 終日 |

| 土曜日 | 0時00分~22時00分 *1 | |

| 日曜日 | 8時00分~24時00分 |

*1 第1・4土曜日の3時00分~5時00分まではご利用いただけません。

※時間帯、提携先によって所定のATM利用手数料がかかります

※ゆうちょ銀行ATMは店舗の営業時間に準じます

ATMだといつでも返済できるわけではないので、注意してください。

みずほダイレクト返済

みずほダイレクト返済を利用している方であれば、パソコンやスマホから任意返済を行えます。

またみずほダイレクトを利用した返済なら手数料がかかりません。

土曜日22時00分~翌日曜日8時00分、第1・4土曜日の3時00分~5時00分はシステム調整のため、利用できません。

上記の時間を除いた時間であれば、いつでも利用可能で、コンビニなどのATMまで足を運ばなくても任意返済できるので、手間を削減できます。

「インターネットバンキングで口座作ったので、どこへ行けばいいのかわからない」人は、”みずほダイレクトヘルプデスク兼インターネット支店各種お問い合わせ“に電話をしてください。

一括返済

一括返済とは、借りている金額を一度にすべて返済することを指します。

一度にすべて払うと、今後利息を支払う必要がないので、資金面に余裕ができた方は、一括返済を活用しましょう。

みずほ銀行カードローンで一括返済をする場合、借入日数分の利息を支払う必要があります。

1,000円未満の端数が出る場合には、コンビニの提携ATMでは支払いができません。

そのため一括返済したい方は、みずほ銀行の店頭窓口に行く必要があります。

事前に連絡してから足を運ぶと、スムーズに手続きが完了します。

一括返済する際には、借り入れの状況や過去の支払状況が分かるものとして、以下のものを持っていきましょう。

- キャッシュカード

- 本人確認書類(健康保険証や個人番号カード、運転免許証など)

- 完済に要する現金全額 or 必要金額入金済みの口座通帳

ダイレクト返済のときと同様に、「インターネットバンキングで口座作ったので、どこへ行けばいいのかわからない」人は、”みずほダイレクトヘルプデスク兼インターネット支店各種お問い合わせ“に、電話をしてください。

オンダFP事務所 / 恩田 雅之

みずほ銀行カードローンの返済日や返済方式は?

ここからは、みずほ銀行カードローンの返済日や返済方式について紹介します。

返済が遅れてしまわないように、以下の特徴をしっかりと押さえておきましょう。

約定返済は毎月10日

約定返済の解説でも紹介したように、みずほ銀行カードローンで借り入れたお金は、毎月10日(銀行休業日の場合は翌営業日)に返済する必要があります。

みずほ銀行で開設した返済用普通口座から自動的に引き落とされるので、お金を入れておけばとくに何もすることはありません。

しかし口座残高が不足している場合は、引き落としができず、延滞となってしまいます。

悪意がある(足りないことを知っていたけど、入れなかったなど)ないにかかわらず、入金忘れは延滞料金がかかるので注意してください。

毎月の支払日前日までに、口座の残高が返済額以上あるのかどうか、確認しておくといいでしょう。

返済開始日は翌月から

みずほ銀行カードローンの返済開始日は、返済額が確定する約定返済日の10日(銀行休業日の場合は翌営業日)までに借り入れた場合、翌月10日(銀行休業日の場合は翌営業日)からスタートになります。

分かりにくいと思いますので、具体例を出しましょう。

たとえば1月に申し込みをして、2月10日までに借り入れた場合、その翌月の3月10日から返済がスタートします。

一方で2月11日に借り入れると、初回返済日は4月10日になります。

借入日を少し工夫すると、一ヶ月ほどは初回返済日を調整できるので、借り入れる時期を考慮してみてください。

返済方式は”残高スライド方式”

カードローンでお金を借りると、各会社で設定している返済方式に従って、返済をする必要があります。

みずほ銀行カードローンの場合は、残高スライド方式を採用しています。

残高スライド方式とは、借入残高に応じて毎月の返済額が変動(スライド)する返済方式です。

借入残高が多いほど、月の返済金額が多くなります。

いっぽうで返済を繰り返していくうちに借入残高は減り、返済金額はだんだん少なくなっていき返済の負担も軽減されることが特徴です。

返済額の計算方法

みずほ銀行カードローンの返済額の計算方法は、以下の2つのケースによって異なります。

| (1)2012年7月31日以降に契約の締結あるいは変更を行い、かつ利用限度額(変更を行った場合は変更後のものとする)が200万円以上の場合 <残高スライド方式> |

(2)左記(1)に該当しない場合 <残高スライド方式> |

||

|---|---|---|---|

| 前月10日の借入残高 | 月々の返済額 | 前月10日の借入残高 | 月々の返済額 |

| 2,000円未満 | 前月10日現在の借入残高 | 2,000円未満 | 前月10日現在の借入残高 |

| 2,000円以上~20万円以下 | 2,000円 | 2,000円以上~10万円以下 | 2,000円 |

| 20万円超~40万円以下 | 4,000円 | 10万円超~20万円以下 | 4,000円 |

| 40万円超 | 借入残高が20万円増すごと2,000円追加 | 20万円超 | 借入残高が10万円増すごと2,000円追加 |

表だけだとイメージが湧きにくいので、こちらも具体例(40万円超の場合)を出して解説します。

利用限度額が300万円あり、借入残高が100万円の場合は、月々の返済額は1万円です。

また利用限度額が100万円で、借入残高が100万円の場合は、月々の返済額は2万円です。

残高スライド方式のメリット

残高スライド方式のメリットとして、返済計画を立てやすいことが挙げられます。

残高スライド方式だと、節目の金額となるまでは毎月の返済額が一定となるためです。

事実上記の表の(1)のタイプで100万円を借りる場合、月々の返済額は1万円の返済が20ヶ月間も続くので、返済計画が立てやすいですよね。

月々1万円の返済が20ヶ月続くと、次は月々8,000円の返済が一定期間続きます。

また手元にお金がないときでも使えることもメリットです。

中長期的にお金を支払って完済するため、手元にお金がなくても、高額の買い物や支払いができます。

100万円借りたとしても月に1万円しか払わなくていいので、手元資金に余裕がなくても返済に支障はでないでしょう。(利用限度額200万円以上の場合)

残高スライド方式のデメリット

いっぽうで、残高スライド方式のデメリットもあります。

たとえば、利息がかさんでしまう点です。

カードローンで借りたお金は、金利を上乗せて返済する必要があります。

メリットで紹介した返済金額が少なく設定されていることは、裏を返すと支払期間が長くなることも意味しています。

支払期間が長期化すると、期間に応じて利息も膨らんでいき、完済するころには多額の利息を支払わなければなりません。

毎月の返済額を少なくし、支払期間が長期化することでどれくらい利息がかかるのか、実例を見ていきましょう。

| 利用限度額/利用残高/金利 | 返済回数/返済額の総額/利息額の合計 |

|---|---|

|

(A)

|

|

|

(B)

|

|

上記の例だと、(A)よりも(B)の方が金利は高め。

しかし月々の返済額を多くしている(B)の方が、返済回数・返済額の総額・利息額の合計が少ないのです。

毎月の支払金額を低くすると、月々の負担は減りますが、トータルで考えた際に返済額が増えてしまうことに注意しましょう。

オンダFP事務所 / 恩田 雅之

毎月返済額を多くすることが難しい場合は、任意返済を積極的に活用しましょう。

毎月の返済額を確認する方法

上記で紹介した残高スライド方式を利用すれば、毎月の返済額はある程度分かります。

ただし任意返済をした場合などは、支払金額が変わることもあるのです。

みずほ銀行カードローンでは利用明細書が郵送されないので、返済額を自ら確認・照会する必要があります。

みずほ銀行カードローンにおいて自分の利用残高は、以下の3つの方法で確認・照会できます。

- 電話(みずほ銀行カードローン専用ダイヤル)

- みずほダイレクト(インターネットバンキング)

- ATM(みずほ銀行、イーネット、ローソン銀行/※カードローン専用型カードはどの提携ATMでも利用可能)

それぞれ確認・照会する方法を解説します。

電話で確認する

みずほ銀行カードローン専用ダイヤルに電話をすると、返済額を教えてくれます。

本人確認が必要になるので、みずほダイレクトご利用カードもしくは普通預金通帳を準備しておきましょう。

年末年始、祝日などの銀行休業日は電話が繋がりませんので、注意してください。

受付時間:平日9時00分~17時00分

インターネットバンキング「みずほダイレクト」で確認する

インターネットバンキングのみずほダイレクトを利用して、借入残高を確認できます。

以下の流れどおりに行うことで、借入残高を確認できます。

- みずほダイレクトにログイン

- メインメニューにある”残高照会”を選択

- カードローンを選択

- 照会ボタンを押す

カードローンの口座がみずほダイレクトの利用口座に登録されていれば、前々月1日からの借り入れおよび返済内容を確認できます。

気になった方は”入出金明細照会(ご利用ガイド)“を確認してください。

ATMで確認する

ATMを利用して、借入残高を確認します。

保有しているカードが”キャッシュカード兼用型”、”カードローン専用型”に応じて確認方法は異なります。

キャッシュカード兼用型の場合

キャッシュカード兼用型の場合の流れは以下のとおりです。

キャッシュカード兼用型で残高確認できるATMは、以下のとおりです。

| みずほ銀行ATM | コンビニATM | 提携金融機関ATM | ゆうちょ銀行ATM | ||

|---|---|---|---|---|---|

| イーネット銀行 | ローソン銀行 | セブン銀行 | |||

| 可 | 可 | 可 | 不可 | 不可 | 不可 |

カードローン専用型の場合

カードローン専用型の場合の流れは以下のとおりです。

カードローン専用型で残高確認できるATMは、以下のとおりです。

| みずほ銀行ATM | コンビニATM | 提携金融機関ATM | ゆうちょ銀行ATM | ||

|---|---|---|---|---|---|

| イーネット銀行 | ローソン銀行 | セブン銀行 | |||

| 可 | 可 | 可 | 可 | 可 | 可 |

オンダFP事務所 / 恩田 雅之

返済が遅れたときのペナルティーとは?

みずほ銀行カードローンでお金を借りて、返済する意志はあっても思いがけない出費で返済できない状況になってしまったり、返済用普通口座にお金を入れ忘れたりした場合、どうなるのでしょうか?

「自分には関係ないや」と思っても、お金を借りている以上、いつ遅延が起こってしまってもおかしくありません

そのため、返済が遅れたときのペナルティーを理解しておくことは大切です。

返済が遅れてしまったときのペナルティーは以下の3つです。

- 遅延損害金が発生

- 返済が遅延した時点で追加融資は不可

- 遅れ続けると財産の差し押さえられる

それぞれ詳しく紹介します。

遅延損害金が発生

お金が足りずに、みずほ銀行カードローンの約定返済ができなかった場合、“遅延損害金”が発生します。

遅延損害金とは、支払いが遅くなってしまったときの損害金のことです。

遅延損害金は、通常の利息よりも金利が高く設定されています。

みずほ銀行カードローンの場合も例外ではなく、遅延損害利率は年19.9%です。

みずほ銀行カードローンの遅延損害金の算出方法は以下のとおりです。

年19.9%という金利は、返済予定日の次の日から日割りで発生します。

遅延損害金を含めたお金が返済されれば、通常の金利に戻りますので、できるだけ早く返済しましょう。

ちなみに、利息に使われる金利と遅延損害金に使われる金利が、同時に発生することはありません。

返済が遅延した時点で追加融資は不可

みずほ銀行カードローンを利用している人は、返済が遅延してしまうと、カードローンが一時的に利用できなくなり、追加融資は受けられなくなります。

またみずほ銀行の別の融資審査に通らなくなるので、住宅ローンや教育ローンなどの新規融資も受けられません。

「追加で融資を受けたい」「別の融資も検討している」人は、滞納状態にならないように、返済日前は口座残高を確認するなどの対策をしてください。

ただし滞納後でもしっかりと返済をすれば、追加で融資を受けられるようになるので、滞納を確認したらなるべく早く返済しましょう。

遅れ続けると財産や給料の差し押さえも

返済が遅れてしばらくの間は、ペナルティーである遅延損害金が発生します。

それでも遅延損害金込みの金額を支払えば、一件落着です。

しかし返済が遅れ続けると、メールで督促が届くようになります。

督促に応じない場合は、自宅訪問や職場連絡などが行われ、最終的には裁判になることも。

そこの判決によって、今ある財産を差し押さえられる、また給料を受け取っている方だと給料の差し押さえなどが命じられます。

裁判沙汰にならないようにするためにも、返済が遅れそうなときの対処法について、次の目次『返済が遅れそうなときの対処法』で紹介します。

オンダFP事務所 / 恩田 雅之

返済が遅れそうなときの対処法

返済がどうしても遅れそうなときは、みずほ銀行カードローン相談専用ダイヤル(0120–324–555)、またはみずほ銀行店頭窓口に必ず連絡しましょう。

平日9時00分~20時00分

銀行店頭窓口

平日9時00分~15時00分

返済自体を待ってもらったり、遅延損害金をなくしてもらったりすることは難しいですが、督促メールや自宅訪問の期間を猶予してもらえることもあります。

連絡するときはいつ返済できるのかと聞かれることが予想できるので、「来週の○日に返済します」という明確な日程を答えられるように、調整しておきましょう。

返済できないことを分かっていて連絡しないことは、悪い判断ですよ。

オンダFP事務所 / 恩田 雅之

連絡せずに延滞してしまうより「返済することを忘れていない」ということで、銀行にいい印象を持ってもらえるでしょう。

どうしても返済できない場合は弁護士に相談する

自力で返済できないほど借入金額が膨らんだ場合は、”債務整理”を検討しましょう。

債務整理とは、法的手続きをとって借金の軽減もしくは免除を目指すことです。

債務整理を視野に入れた場合は、まず弁護士や司法書士などの専門家に相談します。

専門知識のある人が計算や法的な手続きをしてくれて、毎月の返済額を減らしたり、利息の発生を止めたりする可能性もあります。

ただし債務整理をすることで信用情報に履歴が残り、今後数年間はローンの審査が通りにくい状況になることを理解しておいてください。

本当に返済が困難になったとき、借金問題の解決のために弁護士へ相談しましょう。

オンダFP事務所 / 恩田 雅之

初回の相談を無料で対応しているところもあります。

返済シミュレーションをしてから借りよう

みずほ銀行カードローンからお金を借りて、返せなくなると、債務整理をするなど法的な手続きが必要になります。

そこでカードローンを利用する前に、返済シミュレーションをしてみてください。

みずほ銀行カードローン公式サイトでは、3つの返済シミュレーションを利用できます。

- 返済金額シミュレーション…借入金額と返済期間から毎月の返済額を算出する

- 返済期間シミュレーション…借入金額と借入金利から返済期間を算出する

- 返済回数シミュレーション…借入金額と毎月の返済額から返済回数を算出する

実際にお金を借りたときを想定したシミュレーションができるので、「みずほ銀行カードローンで借りようかな」と考えている人は、ぜひシミュレーションしてください。

返済できる金額を借りることがカードローン利用の鉄則になります。各種シミュレーションを活用してご自身にとって無理のない返済金額、返済期間を明確にしてから申し込みを行いましょう。

まとめ

この記事では、みずほ銀行カードローンの返済方法や返済方式を解説しました。

返済が遅れないようにするためのコツは、生活が苦しくならない範囲で”任意返済”や”一括返済”を行うことです。

また実際にお金を借りる前に、返済シミュレーションをして「この金額なら返せる」と判断して申し込みを行うことも大切です。

口座残高が不足して、返済が遅れてしまったときの対処法も、万が一に備えて覚えておいてくださいね。

万が一、お金が足りなくなって返済ができなくなったら、すぐにみずほ銀行カードローン相談専用ダイヤルや担当窓口に相談に行きましょう。