SMBCモビットの金利は高い?金利を下げてお得に返済する方法とは

SMBCモビットの金利は、年率3.0%~18.0%です。

ただ数字を見ただけでは、SMBCモビットの金利が高いのか低いのかわかりませんよね。

また自分がSMBCモビットに申し込むとき、何パーセントの金利が適用されるのか、いまいちピンときていない人も多いはずです。

この記事では以下の内容を詳しく解説します。

おすすめの返済方法も紹介していますので、ぜひ最後までご覧ください。

まずは、SMBCモビットの金利は高いのかどうか見ていきましょう。

SMBCモビットの金利は高い?低い?

SMBCモビットの金利は、大手消費者金融カードローンの中では平均的です。

他社の大手消費者金融カードローンの金利と比較してみましょう。

| 大手消費者金融カードローン | 実質年率 |

|---|---|

| SMBCモビット | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| 大手銀行カードローン | 実質年率 |

| 三菱UFJ銀行カードローン バンクイック |

1.8%~14.6% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

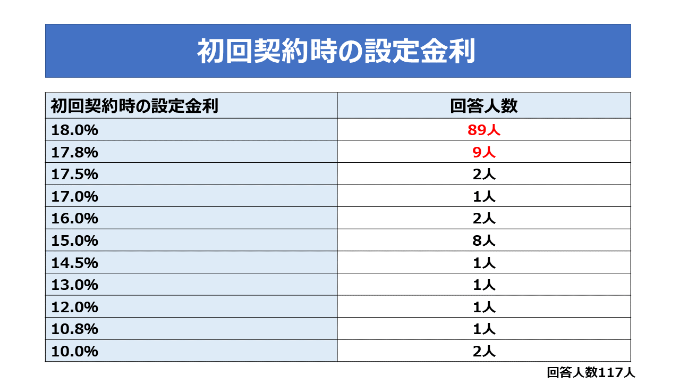

消費者金融カードローンでお金を借りるときは、初回契約時に上限金利を適用されることが多いです。

フィンクル編集部が、カードローン利用者にアンケートを実施したところ、初回契約時に上限金利が設定された人は117人中98人でした。

消費者金融カードローンの金利が高い理由

消費者金融カードローンの金利が高い理由は、融資までのスピードが早いからです。

| 大手消費者金融カードローン | 金利 | 審査スピード | 融資スピード |

|---|---|---|---|

| SMBCモビット | 3.0%~18.0% | 10秒簡易審 ※ネット申込の場合 |

最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| プロミス | 4.5%~17.8% | 最短3分 | 最短3分 |

| アコム | 3.0%~18.0% | 最短20分 | 最短20分 |

| レイク | 4.5%~18.0% | 申し込み後最短15秒 | 最短即日融資またはWebで最短25分融資も可能 |

| 大手銀行カードローン | 実質年率 | 審査スピード | 融資スピード |

| 三菱UFJ銀行カードローン バンクイック |

1.8%~14.6% | 最短即日 | 最短翌営業日 |

| 三井住友銀行カードローン | 1.5%~14.5% | 最短当日回答※ | 最短当日融資※ |

| みずほ銀行カードローン | 2.0%~14.0% | 最短当日 | 最短翌営業日 |

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

消費者金融カードローンの多くは、銀行カードローンと比べて審査時間は短め。

ただし、銀行カードローンより審査に時間をかけられないぶん、貸したお金が返済されないリスクは高まります。

そこで万が一、会社に損害が出るような事態が起こった場合でも、極力ダメージを少なくするために金利を高く設定しているのです。

ではどのようにすれば、適用金利を下げられるのでしょうか。

次項で紹介します。

SMBCモビットの金利を引き下げる方法

SMBCモビットの金利を下げる方法は以下の2つです。

- 借入限度額100万円以上で契約する

- 利用中に増額申請をする

借入限度額100万円以上で契約する

SMBCモビットなどの貸金業者運営しているカードローンは、利息制限法によって、限度額に応じた適用金利の上限が決められています。

※元本…10万円を金融機関から借りたとしたら、その10万円を元本と呼ぶ。

※貸金業法とは、貸金業者が貸金業を営む際に守るべき法律。

| 元本 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円~100万円未満 | 年18% |

| 100万円以上 | 年15% |

上記の表を見ると、100万円以上の融資を受けられる場合は、上限金利が年15%になることがわかります。

ただしSMBCモビットから100万円以上借りるためには、以下の条件をクリアしていなければなりません。

- 年収が300万円以上

- 年収が300万円以上あることを証明する書類の提出

- 他社から借入れしていない

まず大前提として、SMBCモビットから100万円借りるには、300万円以上の年収が必要です。

総量規制という貸金業法のルールにより、SMBCモビットは、申込者の年収3分の1を超える金額を貸し付けできないからです。

また年収が300万円以上であることを証明するために、収入証明書の提出も求められます。

加えて、SMBCモビット以外から借り入れしていないことも条件です。

他社借入がある場合、SMBCモビットから借りる100万円と合わせて、自分の年収3分の1を超えていないか確認しておきましょう。

総量規制の対象には、他社借入も含まれるからです。

上記の条件をクリアしているなら、SMBCモビットの申し込む際、借入希望額を100万円にして申し込んでみてください。

申し込みの際に必要な書類

SMBCモビットに申し込むすべての人が提出すべき本人確認書類は以下のとおりです。

(現住所の記載がある証明書を1点 or 2点を提出)

- 運転免許証

- 健康保険証

- パスポート

- 住民基本台帳カード

- 外国人登録証明書

- 在留カード

- 特別永住者証明書

- マイナンバーカード※

※個人番号(マイナンバー)が記載されている本人確認書類または、収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所が見えないように加工してご提出。

またSMBCモビットは収入証明を提出する場合があります。

提出する書類は以下のとおり。

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し など

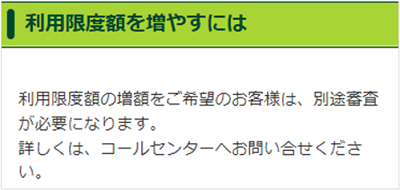

利用中に増額申請をする

利用中に増額申請をして限度額を100万円以上に上げられたら、金利を下げられますよ。

ただし増額申請の際には、再度審査がおこなわれます。

利用開始時よりも収入が下がっていたり転職したてだったりすると、信用力が下がったとして増額審査を通過できません。

それだけでなく、現在の限度額すら下げられる可能性もあるので、増額申請をおこなうかどうかは慎重に検討してください。

増額の申請は、会員専用サービスMyモビや公式スマホアプリの増額審査申込から申請できますよ。

※増額申請申込は、増額審査申込の資格がある人にしか表示されません。

コールセンターで増額申請について説明を受けることもできます。

※未契約者は利用できません。

トータルマネーコンサルタント / 新井 智美

また、借入額を多くする際に利用したいのが、他社からの借り入れをまとめる方法です。他社で借入れを行っている場合で、その金利が高い場合は、SMBCモビットにまとめることで借入金額を増やし、それにあった上限金利まで下げることができます。

もちろん、その際には他社での借り入れについて信用事故などを起こしていないことが大前提になることは言うまでもありません。

ここまで金利だけに注目してきましたが、返済額を減らすためには利息も大切なポイントです。

次項からは、利息に注目して返済額を減らす方法を紹介します。

SMBCモビットの利息の決まり方

SMBCモビットから借りたお金を返済するとき、必ず利息が発生します。

利息は借入残高と適用金利、借入期間によって以下のように算出されます。

たとえばSMBCモビットから、10万円を金利18.0%で30日間借りた場合、支払う利息は以下のとおりです。

また利息は、返済回数が多いと、どんどん膨らんでいきます。

例として、同じ金額を借りたときの返済回数を変えて返済額を比較してみましょう。

SMBCモビットの返済シミュレーションを使って算出します。

※金額はあくまで概算です。

30万円借りた場合の6ヶ月と2年返済で比較

| 返済 期間 |

毎月の 返済額 |

最終回の 返済額 |

返済総額 | 利息額 |

|---|---|---|---|---|

| 6ヶ月 | 52,657円 | 52,658円 | 315,943円 | 15,943円 |

| 2年 | 14,977円 | 14,970円 | 359,441円 | 59,441円 |

借入金額は同じなのに、返済期間が長いと返済総額が43,498円も多くなります。

返済期間が長いと支払利息が積み重なるため、返済期間を短くしましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短10秒簡易審査 | 最短即日融資も可能※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 自宅に郵送物なし・会社に電話連絡なしを希望する方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

トータルマネーコンサルタント / 新井 智美

では、具体的に利息を最小限におさえるためにどんな方法があるのでしょうか。

次項で解説します。

SMBCモビットで支払う利息を最小限にする方法

SMBCモビットの返済時にかかる利息を最小限にする方法が2つあるので紹介します。

- 追加返済を活用する

- 追加で借入れをしない

追加返済を活用する

約定返済とは別に、追加返済や一括返済を検討してみましょう。

※約定返済とは、毎月1回ある返済のこと。

約定返済は、返済額の一部が利息に充てられるので、なかなか元金を減らせません。

いっぽう、追加返済は任意返済なので返済額の一部が利息に充てられることはなく、返済した金額で丸々元金を減らせます。

元金が少なくなれば利息額も下がるので、返済利息も最小限におさえられますよ。

追加で借り入れをしない

借入期間が短くなれば利息も少なくなり、返済総額がおさえられます。

それなのに、追加借入をしてしまうと完済までの期間が延びてしまいますよね。

すぐに返済できる当てがあるのなら話は別ですが、当てがないのなら追加借入はおすすめできません。

金利を下げたり利息を最小限にしたりしても、返済が滞ってしまったら、また新たな手数料を支払わなければなりませんよ。

トータルマネーコンサルタント / 新井 智美

また、本文にあるように追加借入れを行うことは、せっかく行った追加返済の効果を相殺してしまいます。したがって、追加の借入れはどうしても必要な時にだけ、翌月返済できる額までの範囲での利用を行うように心がけることも大切です。

では返済の延滞にどんなリスクがあるか、次項で解説します。

返済を延滞すると金利が20.0%になる

SMBCモビットで返済に遅れると、賠償額として返済日の翌日から実質年率20.0%の金利が適用されます。

例えば借入残高が50万円で1ヶ月間返済を延滞してしまうと、利息とは別に約8,219円を返済することになります。

※損害遅延金の算出は、借入残高×20.0%÷365日×30日

それだけではなく、返済が滞るとカードローンの利用が一時的に停止する可能性もあるのです。

急ぎでお金を借りたくても、SMBCモビットでは新たなキャッシングができなくなる可能性があります。

延滞を続ければ、強制解約のリスクもあるので注意してくださいね。

返済を延滞しないように返済計画を立てよう

返済を延滞しないためには、事前に返済計画を立てるのがおすすめです。

無理のない返済計画を立てれば返済に遅れず、返済によって生活が苦しくなることも避けられますよ。

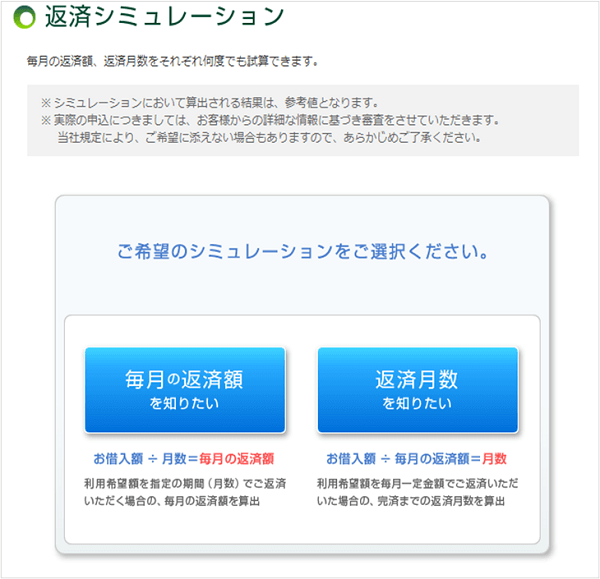

返済計画を立てるには、SMBCモビットの返済シミュレーションを利用してみてください。

SMBCモビットの返済シミュレーションは2パターンあり、返済金額と返済月数を算出できます。

どのくらいの期間で返済するかを入力すると返済金額を算出でき、毎月の返済金額(最低返済額4,000円)を入力すれば返済月数を算出できますよ。

トータルマネーコンサルタント / 新井 智美

一番やってはいけないことは、延滞をそのまま放置することです。最終的には借入残高を一括返済するよう求められることになり、返済できない場合は、債務整理など法的な手続きに移ることとなります。そうなると今後しばらくは他のカードローンのみならず、クレジットカードや車のローンも申し込めなくなってしまいます。そうならないためにも、「返せるだけの額を借りる」ことと、「返済計画をきちんと立て、それを必ず守る」ことを常に心がけておくようにしてください。

ここまでSMBCモビットの利用時に金利や利息額を減らす方法を紹介してきました。

もっと金利を下げたいなら、銀行カードローンを利用するのも1つの方法です。

次項で紹介します。

とにかく金利を下げたい人は銀行カードローンを検討

消費者金融のカードローンよりも銀行カードローンの金利のほうが低めに設定されています。

銀行カードローンとSMBCモビットの金利を比較してみましょう。

| 名称 | 実質年率 |

|---|---|

| SMBCモビット | 3.0%~18.0% |

| 三菱UFJ銀行カードローン バンクイック |

1.8%~14.6% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

下限金利も上限金利も、消費者金融のカードローンよりも銀行カードローンの方が低いのがわかりますね。

ただし銀行カードローンは、即日融資はおこなっていません。

銀行カードローンは金利が低いメリットの代わりに、即日融資はおこなっていないというデメリットがあります。

メガバンク3社の審査にかかる時間は以下のとおりです。

| 名称 | 最短審査結果 |

|---|---|

| 三菱UFJ銀行カードローン バンクイック |

|

| 三井住友銀行カードローン |

|

| みずほ銀行カードローン |

|

銀行カードローンは、なぜ審査に時間がかかるのでしょうか。

銀行は審査時に警察庁のデータベースに照会する義務があります。

理由は、反社会的勢力に関係する人への融資を阻止するためです。

この手続きにより審査に時間がかかってしまいます。

金利の低さと融資時間のバランスに注目し、自分に合っているのなら銀行カードローンを検討してみてください。

参考:全国銀行協会 | 反社会的勢力との関係遮断に向けた対応について

お金は借りるものの、すぐに返済できる目途があるのなら、無利息サービスを設けているカードローンを利用するのも良い方法です。

トータルマネーコンサルタント / 新井 智美

次項では無利息サービスの利用について解説します。

短期返済の予定なら無利息サービスのあるカードローンの申し込みも検討

短期返済の予定なら、無利息サービスのあるカードローンを検討してください。

無利息サービスとは、金利や利息のかからない期間のこと。

無利息サービス中に返済したお金は、すべて元金に充てられるのです。

無利息サービスがある大手消費者金融カードローンを、以下の表にまとめました。

| 名称 | 無利息サービス | 条件や特徴 |

|---|---|---|

| プロミス | 初回出金日の翌日から30日間無利息 |

|

| アコム | 契約日翌日から30日間無利息 | はじめてアコムを利用する人 |

| レイク | 2つの期間より選択 (1)契約日の翌日から60日間無利息 (2)契約日の翌日から180日間無利息 |

(1)

(2)

|

アコムとレイクは、借り入れ日の翌日ではなく契約日の翌日からなので、契約してから実際に借入れするまでに期間が空いてしまうと無利息サービスが短くなってしまいますよ。

トータルマネーコンサルタント / 新井 智美

また、適用開始日についても、契約日の翌日からなのか、初回借入日の翌日からなのかをしっかりと確認しておくことを忘れないようにしてください。

まとめ

SMBCモビットの金利は消費者金融カードローンとしては標準的な金利設定です。

そんなSMBCモビットでは、限度額を上げたり、追加返済をしたりすることで、金利を下げたり利息を減らしたりできると分かりましたね。

SMBCモビットでいろんな方法を試しても思ったように金利や利息を減らせない場合は、銀行カードローンや無利息サービスのあるカードローンの利用を検討してください。

トータルマネーコンサルタント / 新井 智美

銀行系のカードローンの場合、警察庁のデータベースへの照会が必要となることから、どうしても即日に融資を行うことができません。また銀行系のカードローンの場合、保証会社を利用しますが、消費者金融系のカードローンはその利用がありません。

したがって貸し倒れのリスクを軽減するために、金利を高くせざるを得ないという現状があります。

利息制限法の存在も金利に影響しているといえます。「利息制限法」とは、金銭消費貸借契約における債務者の利益を保護するため、貸金業者が高金利を設定できないように金利の上限を定めた法律で、元本10万円未満の場合:年20%、元本10万円以上、100万円未満の場合:年18%、元本100万円以上の場合:年15%と決まっています。そしてこれ以上の金利を設定した場合は無効となります。

カードローンの利用においては10万円以上、100万円未満で契約する人が多いことから、多くの消費者金融系のカードローンでは、上限金利が18%と設定されています。