アコムはやばい!借りたら終わりって本当?実体験と評判から徹底追及

Googleでアコムと検索すると、「アコム やばい」や「アコム 借りたら 終わり」といったネガティブなワードが出てきます。

そのため「アコムの利用を考えているけど、様々な口コミや評判のせいで不安を感じている・・・」という人も多いでしょう。

この記事ではアコム利用者だった筆者が、アコムがやばいと言われている原因を調査し、本当にやばいのか調査しました。

今回の調査でわかった、「アコムはやばい」と言われる原因となった口コミと、その真相は以下のとおり。

| 原因となった口コミ | 調査結果(真相) |

|---|---|

| 法外な金利を設定しているからやばい? |

|

| 怖い人が取り立てにくるからやばい? |

|

| 一度借りたら一生返済していくからやばい? |

|

| 利用すると周りに知られるからやばい |

|

| 他のローンが組めなくなるからやばい |

|

| 誰にでも貸しているからやばい |

|

※口コミを押すと、詳しく解説している見出しに移動します

この記事を読めば、アコムがやばい業者ではないと明確にわかるはず。

アコムに申し込むことに不安を感じていた方は、この記事を読んで不安を解消してから申し込んでください。

まずはアコムの金利について、やばいと言われる原因と真相を解説します。

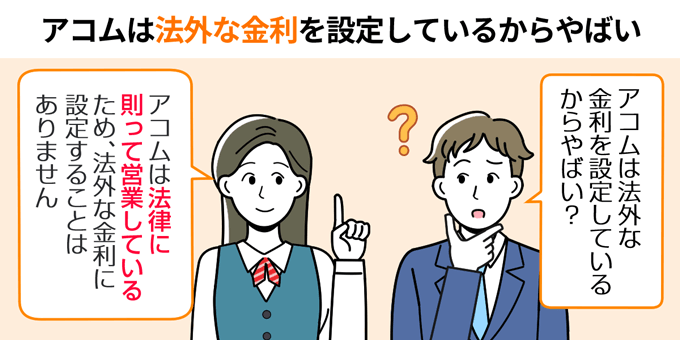

アコムの金利は法外でやばい?【真相=法律の範囲内だから安心】

アコムはやばいという口コミで1番多かったのは、上記のように金利に関する内容でした。

結論、アコムは正規の貸金業者であり、法律に則って営業しているため、法外な金利に設定することはありません。

アコムの上限金利は、利息制限法という法律により、借入額に応じて15.0%〜20.0%と決められています。

「アコムは法外な金利を取っているからやばい」ということはないのです。

ではなぜ「アコムの金利はやばい」と言われているのでしょうか。

アコムの金利がやばいと言われている理由

アコムの金利がやばいと言われている理由は以下の2つ。

- アコムの金利は他のローンと比べて高め設定されている

- 昔のアコムの金利はやばかった

順番に紹介します。

アコムの金利は他のローンと比べて高めに設定されている

アコムの金利がやばいと言われている要因は、他のローンと比較して金利が高いから。

実際にアコムと他のローンの金利を比較しました。

- 各ローンの金利を確認する

-

カードローン名 金利

(実質年率)大手消費者金融のカードローン プロミス 年4.5%~年17.8% アコム 年3.0%~年18.0% SMBCモビット 年3.0%~年18.0% レイク 年4.5%~年18.0% アイフル 年4.5%~年18.0% 銀行カードローン りそなプレミアムカードローン 年2.14%~年13.65% 三井住友銀行カードローン 年1.5%~年14.5% イオン銀行カードローン 年3.8%~年13.8% 三菱UFJ銀行カードローン「バンクイック」 年1.4%~年14.6% みずほ銀行カードローン 年2.0%~年14.0% 住宅ローン 三井住友銀行 変動:年0.475%~

固定:年1.14%~

超長期固定:年2.19%~みずほ銀行 変動:年0.375%~

全期間固定:年1.82%~三菱UFJ銀行 変動:年0..345%

固定:年0.86%~マイカーローン 三菱UFJ銀行 マイカーローン 年1.50%~年2.45%(変動金利) 三井住友銀行 マイカーローン 年4.475%(変動金利) 教育ローン 日本政策金融公庫 年2.25%(固定金利) JAバンク 年2.375%~年3.30%

このようにアコムは、住宅ローンやマイカーローンと比べて金利が高いことがわかります

住宅ローンやマイカーローンの金利が基準になっている人からすると、「アコムの金利は法外な金利だ」と捉えてしまうでしょう。

上記のことから「アコムの金利はやばい」という口コミが生まれたのかもしれません。

FP田中

昔のアコムの金利はやばかった

昔、アコムの上限金利は、年29.2%と現在の上限金利の1.5倍ほどの設定でした。

2010年6月に法律が改正され、現在の年15.0%〜年20.0%に変更されています。

アコムの金利が2010年以前のイメージのままの人は、アコムの金利はやばいと現在でも思っているでしょう。

FP田中

塚越FP社労士事務所 / 塚越 一央

アコムは貸金業法に則って営業をしている大手消費者金融であり、現在三菱UFJフィナンシャル・グループの会社なので、経営基盤はしっかりしていて安心して利用することができます。金利についても、利息制限法で定められている上限金利の範囲内で金利を設定しているので、まったく問題ありません。

アコムの金利が高いと感じる方は、銀行のカードローンを検討してみてはいかがでしょうか。

以下の記事では、おすすめカードローンを比較しているので、参考にしてください。

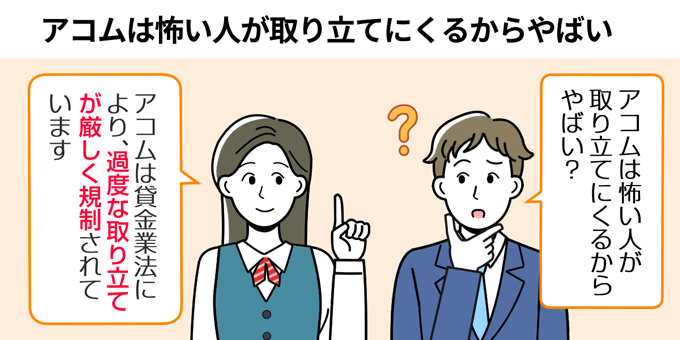

アコムは怖い取り立てがやばい?【真相=過度な取り立ては禁止されている】

借金の返済となると、ドラマや映画の影響から、上記のような不安を抱えている人は多いでしょう。

結論、アコムは返済時に家に取り立てに来たり、何度もしつこく嫌がらせの電話をかけて来たりすることはありません。

というのも貸金業法により過度な取り立てが厳しく規制されているからです。

実際に貸金業法に記載されている内容を見てみましょう。

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

アコムは貸金業法に則って営業している正規の貸金業者です。

よって上記の法律を守って営業しているので、怖い人が取り立てに来るといった心配は必要ないですよ。

FP田中塚越FP社労士事務所 / 塚越 一央

消費者金融は取り立てが厳しいイメージがありますが、現在はそのようなことはまったくなく、貸金業法により、人を威迫する、あるいは私生活や業務の平穏を害する言動は、きつく禁止されています。従って、そのような行為をする消費者金融は罰せられますので、アコムについてもそのような取り立ては一切ありません。

どうしてもドラマや映画の借金取りのイメージが強いですが、今はそのような心配はまったく無用です。

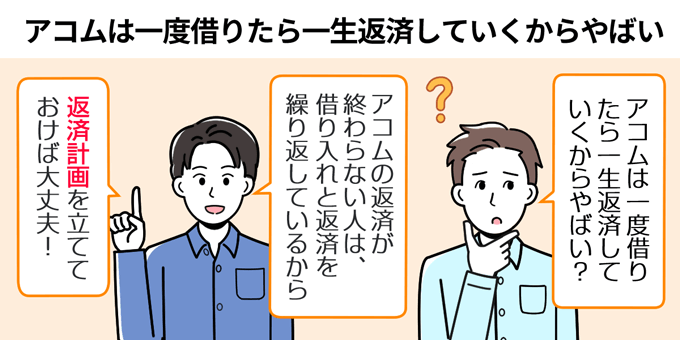

アコムで借りたら返済地獄で終わり?【真相=返済計画があれば大丈夫】

上記のような心配をしている人も多いでしょう。

ただアコムの返済が終わらないのは、アコムのせいではなく、むやみに借入と返済を繰り返してしまうからです。

返済している最中に、また新たにアコムから借り入れてしまうと、返済総額は減っていきません。

しっかり返済計画を立てることで、返済しては借りるという状態を未然に防げますよ。

また返済計画は、アコムを利用してからではなく、アコムを利用する前に立ておくといいでしょう。

次にアコムを利用する際の返済計画について詳しく解説します。

FP田中

アコムの返済計画の立て方

アコムの返済計画を立てるにあたり、以下4つを明確にしておきましょう。

- 借入金額と借入残高

- 毎月の返済額と返済日

- 借金返済にかかる日数

- 返済時に支払う利息

上記の4つを明確にすることで、自分が無理なく借りられる金額が明確にわかります。

また精神的にも余裕ができ、返済の負担が軽減されるのです。

ただ上記の4つを自分で調べて返済計画を立てるのは、面倒くさいですよね。

そのためアコムの返済計画を立てる際には、アコムの公式サイトから返済シミュレーションを利用しましょう。

アコムの返済計画を立てる際には返済シミュレーションを活用

アコムの公式サイトにある返済シミュレーションを利用すれば、以下4つが明確になります。

- 毎月の返済額

- 完済までの期間

- 返済時の利息

- 自分が無理なく返済できる借入金額

返済シミュレーションを利用すれば、簡単に明確な返済計画が立てられます。

10万円の借り入れで、毎月の返済が1万円のときのシミュレーション

なお返済シミュレーションは、無料で誰でも利用できるので、ぜひ以下の公式サイトから活用してみてください。

FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

塚越FP社労士事務所 / 塚越 一央

アコムからお金を借りる際には、毎月いくら返済をするか、返済期間は何年にするかなど、返済計画をしっかり立ててからお金を借りるようにしてください。その際に、アコムの無料の返済シミュレーションを活用することをおすすめします。

ご自分の収入から生活費などの支出を差し引いて、残りの余裕資金で毎月いくら返済できるかを見極めることが大事です。

その結果、いくらまで借りることができるか明確になります。

アコムは利用がバレるからやばい?【真相=勤務先へ在籍確認の電話を原則しないからバレない】

アコムを利用すると、家族や勤務先の人にバレるからやばいと思っている人は多いでしょう。

アコムを利用したからといって、家族や知人、勤務先の人にアコムの利用がバレる心配はありません。

アコムの利用がバレる心配がない理由は、以下の4つ。

- WEB完結で借りられるから

- 郵送物がないから

- 原則として勤務先へ在籍確認の電話がないから

- ローンカードがなくても利用できる

1つずつ順番に解説します。

Web完結で借りられるから

アコムは、申し込みから借り入れまでWeb上で完結できます。

アコムはWeb完結で借入可能なので、契約機に入って手続きをしているところを誰かに見られるリスクもありません。

またアコムのWeb申込は、24時間365日受け付けしているため、自分の好きな時間・場所で申し込めますよ。

郵送物がないから

アコムは利用時に郵送物なしで契約が可能です。

そのため「郵送物が家に届いて、家族や同居人に見られてしまった」という事態を未然に防げます。

ただしアコムで郵送物をなしにするには、以下の手続きが必須です。

- 電磁交付を利用する

- カードレス契約にする

上記の2つともアコムの契約時に手続きが可能なので、家に郵送物が届いてほしくない人は、忘れずに設定しておきましょう。

原則として勤務先へ在籍確認の電話がないから

カードローンの利用がバレる原因の1つとして、勤務先への電話連絡があります。

カードローンは審査の一環で、申込者が本当に申告した勤務先で働いているか確認する、在籍確認という作業があるのです。

基本的にカードローンの在籍確認は、勤務先への電話連絡で行なわれます。

しかしアコムは、原則として勤務先への在籍確認の電話がありません。

公式サイトにも以下のとおり記載があります。

勤務先に在籍確認の電話がかかってきますか?

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

FP田中

原則として在籍確認がないアコムなら、勤務先の人にアコムに申し込んだことがバレる心配はありませんよ。

アコムの在籍確認については、以下の記事で詳しく解説しているので、ぜひご覧ください。

ローンカードがなくても利用できる

アコムは申込時に、カードレスで契約すると、ローンカードなしで利用できます。

そのため財布の中にあるローンカードをうっかりみられてしまう、という心配がありません。

またローンカードを使って借り入れや返済する場合、アコム専用のATMもしくは、銀行ATMから行う必要があります。

その際に、知人に見られるという心配がないので、アコムに申し込む際には、カードレス契約での利用をおすすめします。

塚越FP社労士事務所 / 塚越 一央

消費者金融からお金を借りていることを、家族や会社の人に知られることは嫌なものです。しかし、アコムのカードローンは、Web完結で申し込みができますし、消費者金融から郵便物を自宅宛てに送ることなく、かつローンカードを発行しないで契約をすることができるので、とても安心して利用できます。

しかも、アコムは原則在籍確認しないと公表しているので、周りの人に知られる心配もありません。

アコムの利用で他のローンが組めない?【真相=返済実績はむしろ高評価】

FP田中

アコムを利用したからといって、住宅ローンやマイカーローンなどのローンが組めないことはありません。

筆者はアコム以外にも、アイフルやプロミス、楽天銀行スーパーローンと契約していましたが、住宅ローンを組めました。

田中が利用しているカードローン

ただし以下の条件に当てはまる場合、他のローンが組めなくなる可能性があります。

- アコムの返済を長期滞納して信用情報に記録されている

- アコムからの借入金額が高額(100万円以上)である

アコムの返済を長期滞納した場合(1ヶ月以上)、信用情報に傷がついてしまいます。

信用情報に傷がついてしまうと、住宅ローンなど他のローンの審査に通過する可能性がグッと下がってしまうでしょう。

またアコムからの借入金額が高額の場合、他のローンの審査担当者から「お金を貸しても本当に返ってくるの?」と疑われてしまいます。

借入金額が少額(100万円以下)で、滞納なく返済できているのなら、問題なく他のローンの審査にも通過しますよ。

FP田中塚越FP社労士事務所 / 塚越 一央

アコムからお金を借りているからと言って、他のローンの審査に通らないことはありません。むしろ、アコムからお金を借りて、きちんと返済している人は、間違いなく返済してくれる人だと信用度が上がるかもしれません。

但し、長期間返済を延滞していたり、アコムから高額なお金を借りていたりすると、審査官の信用度が下がり、審査に通らないことになるので、延滞などは決してしないように十分注意してください。

アコムは審査が緩いからやばい?【真相=しっかり審査しています】

アコムについて調べているうちに、「アコムの審査は緩い」とか「アコムの審査は甘い」という評判・口コミを見つけた方もいるでしょう。

たしかにアコムは、たとえ年収が低くても、安定かつ継続した収入があれば審査に通過します。

実際にアコムの審査に通過した人の属性と年収を見てみましょう。

| 年齢 | 職業 | 年収 |

|---|---|---|

| 40~44歳 | 正社員 | 400万円以上500万円未満 |

| 20~24歳 | 正社員 | 300万円以上400万円未満 |

| 20~24歳 | アルバイト(学生) | 100万円未満 |

| 20~24歳 | 正社員 | 200万円以上300万円未満 |

| 25~29歳 | アルバイト | 100万円以上200万円未満 |

| 25~29歳 | アルバイト(学生) | 100万円以上200万円未満 |

| 35~39歳 | パート | 100万円未満 |

| 30歳~34歳 | 正社員 | 300万円以上400万円未満 |

※上記の内容は、フィンクルが独自に行ったアンケートの結果です。

ご覧のように、年収100万円未満の人でもアコムの審査に通過しています。

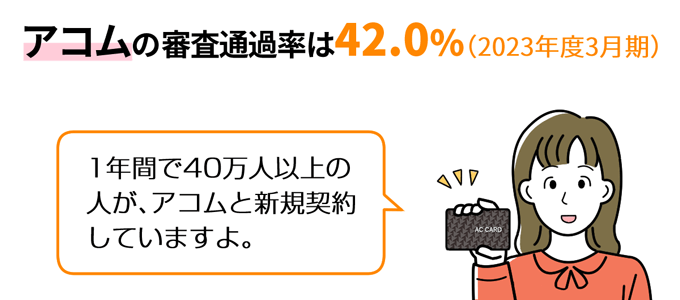

アコムの審査通過率は高い

アコムは直近の消費者金融カードローンの中で、審査通過率が高いカードローンです。

消費者金融カードローンの審査通過率を見てみましょう。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

アコムは「はじめてのアコム」というように、1社目のカードローンに選ばれることが多いため、審査通過率が高いようです。

上記からアコムは、他のカードローンの審査よりも通過しやすいと言えるでしょう。

ただし、アコムの審査通過率が高いからといって、アコムの審査が甘い・緩いと考えてはいけません。

実際にアコムでは、申込者の半数以上が審査に通過できていないのです。

特に安定した収入がない方や、他のカードローンの返済が遅れている方は、アコムの審査に通過できないと考えておきましょう。

- 安定した収入がない

- 信用情報に傷がある

アコムの審査は、以下の記事で詳しく解説しているので参考にしてください。

以上、アコムがやばいと言われている原因と、その真相について詳しく解説しました。

ではここで、解説した内容をおさらいしておきましょう。

| 原因となった口コミ | 調査結果(真相) |

|---|---|

| 法外な金利を設定しているからやばい? |

|

| 怖い人が取り立てにくるからやばい? |

|

| 一度借りたら一生返済していくからやばい? |

|

| 利用すると周りに知られるからやばい |

|

| 他のローンが組めなくなるからやばい |

|

| 誰にでも貸しているからやばい |

|

※口コミを押すと、詳しく解説している見出しに移動します

上記のように感じた人は、アコムのメリットとデメリットを確認して、よりアコムについての理解を深めておきましょう。

アコムのメリットとデメリット

アコムを利用するメリットとデメリットは以下のとおり。

| アコムのメリット | アコムのデメリット |

|---|---|

|

|

※1お申し込み時間や審査によりご希望に沿えない場合があります。

※2原則、電話での確認はせずに書面やご申告内容での確認を実施。

メリットだけでなく、デメリットも知っておくことで、より上手にアコムを利用できますよ。

それではアコムのメリットから見てみましょう。

アコムを利用するメリット

アコムを利用するメリットは以下の4つ。

- 最短20分で融資が可能

- 原則としてお勤め先へ在籍確認の電話なし

- 30日間の無利息サービス

- マイナンバーカードがあれば収入証明書不要

順番に紹介します。

アコムのメリット1.最短20分で融資が可能

アコムは最短20分融資が可能と、申し込みから融資までのスピードが早いカードローンです。

実際に他のカードローンと比較してもそこまで大差はありません。

| カードローン | 融資スピード※ |

|---|---|

| アコム | 最短20分 |

| プロミス | 最短3分 |

| アイフル | 最短14分 |

| レイク | 最短15分※1 |

| SMBCモビット | 最短15分 |

※各社の融資スピードは、申込時間や曜日、審査によりご希望に沿えない場合があります。

※1 Web申込みの場合、最短15分融資も可能

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

ただし誰もがアコムから最短20分で融資が受けられるわけではありません。

アコムから最短20分融資を受けるには、アコムの審査対応時間内である9時~21時に申込を完了させる必要があるのです。

もし21時以降に申し込んだ場合、審査回答と融資は翌日になります。

確実にアコムから最短20分融資を受けたいのなら、審査対応時間が終わる2時間前の19時までに申込を完了させておきましょう。

アコムのメリット2.原則としてお勤め先へ在籍確認の電話なし

先ほど『原則として在籍確認がないから』の見出しで解説したとおり、アコムは原則として在籍確認がありません。

原則として在籍確認がないことで、勤務先の人にアコムへ申し込んだことが知られることはないでしょう。

アコムのメリット3.30日間の無利息サービス

アコムははじめて利用する人に限り、契約日の翌日から30日間の無利息サービスを提供しています。

無利息サービスとは、一定の期間、利息が0円になるサービスのこと。

無利息サービス期間内に完済できれば、利息を一切支払わずに済むのです。

なお無利息サービスの期間が終了すると、通常金利が適用されます。

という人は、無利息サービスがあるアコムに申し込むといいでしょう。

アコムのメリット4.マイナンバーカードがあれば収入証明書不要

アコムでは2024年12月から、マイナンバーカードがあれば自分で収入証明書を用意せずに手続きを進められるようになりました。

アコムは申込者本人の同意があればマイナポータル経由で税金や所得の情報を取得でき、申込者本人が書類を提出する必要がなくなったのです。

職場に書類を請求したくない人や、自営業で収入証明書を用意するのが面倒という人にとって、アコムのサービスは特に使いやすいものと言えるでしょう。

ただし、アコムが収入などを確認しないという意味ではないので、注意してください。

アコムを利用するデメリット

アコムを利用する際のデメリットは以下のとおり。

- 銀行カードローンと比較して金利が高め

- 便利過ぎるがゆえに使い過ぎてしまう

それでは順番に紹介します。

アコムのデメリット1.銀行カードローンと比較して金利が高め

アコムの金利は、ローン商品の中では高めに設定されています。

実際にアコムと他のローン商品の金利を比較したので見てみましょう。

| 大手消費者金融カードローン | 金利 |

|---|---|

| アコム | 年2.4%~年17.9% |

| プロミス | 年2.5%~年18.0% |

| SMBCモビット | 年3.0%~年18.0% |

| レイク | 年4.5%~年18.0% |

| アイフル | 年4.5%~年18.0% |

| 大手銀行カードローン | 金利 |

| りそなプレミアムカードローン | 年率2.14%~年13.65% |

| 三井住友銀行カードローン | 年率1.5%~年14.5% |

| イオン銀行カードローン | 年率3.8%~年13.8% |

| 三菱UFJ銀行カードローン 「バンクイック」 |

年率1.4%~年14.6% |

| みずほ銀行カードローン | 年率2.0%~年14.0% |

上記のように、アコムのような消費者金融カードローンは、銀行カードローンと比較して金利が高い傾向にあります。

一見、金利だけ見たらアコムは銀行カードローンよりも高く、損に思えるかもしれません。

しかし銀行カードローンは、無利息サービスの提供がないのです。

アコムなら無利息サービスを提供しているので、無利息サービス期間内に完済すれば、実質金利0.0%で借りられます。

もし短期間で返済が可能なら、金利が低い銀行カードローンよりも、無利息サービスを提供しているアコムに申し込むほうがお得です。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムのデメリット2.便利過ぎるがゆえに使い過ぎてしまう

アコムは審査に通過したら、利用限度額の範囲で何度も借り入れが可能です。

また借り入れは銀行からお金を引き出すぐらい簡単にできます。

その便利さゆえに、ついつい使い過ぎてしまう可能性があるのです。

アコムで借り入れと返済を繰り返し、利用期間が増えてしまうと、その分支払う利息も多くなり返済の負担が大きくなってしまいます。

返済の負担を大きくしないためにも、返済計画はしっかり立てておきましょう。

ここまでアコムのメリットとデメリットを紹介しました。

最後にアコムの申込方法と返済方法を紹介します。

塚越FP社労士事務所 / 塚越 一央

アコムの最大のメリットは、最短20分で融資ができるというスピードの速さにあります。急にお金が必要なときには、本当に頼りになります。

また、アコムの利用者数は消費者金融の中でトップクラスであり、審査の通過率も高いので、初めてカードローンを申し込む人にはお勧めのカードローンと言えます。

デメリットは金利が高いということですが、他の消費者金融のカードローンも高いので、大きなデメリットとは言えません。

アコムの申込方法と返済方法

アコムの申込方法は以下のとおり。

- Web申込

- 自動契約機(むじんくん)での申し込み

- 電話での申し込み

- 郵送での申し込み

上記の申込方法の中でも、Webでの申し込みが1番おすすめ。

というのもWEB申込は、以下のメリットがあるからです。

- 24時間365日申込可能

- 申し込んでいる姿を見られない

- 場所を選ばずに申し込める

なおアコムのWebでの申し込みは、10分前後で入力が完了します。

そのため「仕事の昼休みに申込を完了させたい」「誰にもバレずに申し込みたい」という人は、以下の公式サイトからアコムに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

続いてアコムの返済方法を紹介します。

アコムの返済方法

アコムの返済方法は以下の5つ。

- インターネット返済

- アコムATM

- 提携ATM

- 口座振替

- 銀行振込

各返済方法を順番に解説します。

アコムの返済方法1.インターネット返済

インターネット返済は、アコム公式サイトの会員ページから、インターネットバンキングで返済を行う方法です。

返済の手順は以下のとおり。

インターネット返済は、原則、24時間365日利用できて、振込手数料が無料です

ただインターネット返済を利用するには、事前にインターネットバンキングの登録が必要です。

お得で便利な返済方法ですので、ぜひ活用してください。

アコムの返済方法2.アコムATM

アコムATMを利用して返済をする方法です。

24時間対応しており、土日でも返済が可能です。

※アコムATMによって時間帯が異なります。

また手数料も無料で、無駄に出費をせずに返済できます。

アコムATMの設置場所は以下の公式サイトで検索できるので、近くに設置されているか確認してみてはいかがでしょう。

ただアコムATMを使って返済しているところを、誰かに見られる可能性があります。

「アコムを利用しているのを誰にも知られたくない」という人は、他の返済方法を検討してください。

アコムの返済方法3.提携ATM

アコムではアコムATM以外にも、提携しているATMでも返済が可能です。

アコムの提携ATMは以下のとおり。

アコムの提携ATMを確認する

- 三菱UFJ銀行

- セブン銀行ATM

- コンビニATM E-net

- ローソン銀行ATM

- イオン銀行

- 北海道銀行

- 北陸銀行

- 東京スター銀行

- 八十二銀行

- 三十三銀行

- 広島銀行

- 西日本シティ銀行

- 福岡銀行

- 十八親和銀行

- 熊本銀行

- クレディセゾン

提携ATMでの返済は便利なのですが、利用するたびに以下の手数料が発生します。

| 取引金額 | 手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

余計に出費が増えるので、できるだけ手数料がかからない返済方法を選びましょう。

アコムの返済方法4.口座振替

アコムと契約時に口座振替の登録をすれば、普段利用している金融機関の口座から、毎月6日に返済額が自動で引き落とされます。

毎月返済日が決まっており、なおかつ自動で引き落とされるので、返済を忘れてしまう心配がありません。

ただし口座振替の登録には、2~3ヶ月ほど時間がかかるので、利用する際は契約後すぐに手続きすることをおすすめします。

アコムの返済方法5.銀行振込

アコム指定の口座に振り込んで返済する方法。

公式サイトのアコム会員ページにて、返済時の振込入金口座照会を行い、指定された口座に返済額を振り込みます。

ただし振込手数料は自己負担になるため、同じ振込返済でも、手数料が無料のインターネット返済を利用するほうがお得ですよ。

まとめ

本記事では、アコムがやばいと言われている原因を調査し、実際にどうなのか検証を行いました。

アコムがやばいと言われている原因と、調査結果は以下のとおり。

| 原因となった口コミ | 調査結果(真相) |

|---|---|

| 法外な金利を設定しているからやばい? |

|

| 怖い人が取り立てにくるからやばい? |

|

| 一度借りたら一生返済していくからやばい? |

|

| 利用すると周りに知られるからやばい |

|

| 他のローンが組めなくなるからやばい |

|

| 誰にでも貸しているからやばい |

|

※口コミを押すと、詳しく解説している見出しに移動します

結論、アコムはやばい業者ではないと判明しました。

アコムの利用はやばくないと感じた人は、以下の公式サイトから申し込んでみてはいかがでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコム利用者の口コミ

ここでは、フィンクル編集部が独自に集めたアンケートをもとに、アコムの口コミを紹介します。

アンケートの詳細については以下の記事をご覧ください。

それではアコムの口コミを紹介していきます。

女性

女性友人の結婚式が続き、ご祝儀代で生活が苦しくなったから利用しました。

はじめて利用する場合は、30日間の無利息サービスがあり、その間に全額返済できれば、元金のみで利息を支払う必要がないから便利だと思います。

翌月にまとまったお金が入る人にはピッタリだと思います。

| 年齢 | 24歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 2年以上3年未満 |

| 使用用途 | その他 |

| 融資時間 | ~2時間 |

女性

女性テレビCMで見ることが多い会社で、安心して利用できそうなので申し込みました。

お金のピンチの中、早く借りられてよかったと思います。

金利の設定には多少不満はありますが、おおむね満足しています。

| 年齢 | 59歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 4年以上5年未満 |

| 使用用途 | 生活費 |

| 融資時間 | ~1時間 |

男性

男性毎月の支払いが多く、生活費が足りなくなったので申し込みました。

申し込みや審査など借り入れまでの流れは良かったのですが、金利が高かったのがマイナス評価です。

| 年齢 | 32歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 3年以上4年未満 |

| 使用用途 | 生活費 |

| 融資時間 | ~1時間 |

女性

女性無利息サービスがあったり、審査や融資の時間が短かったりと評判が良かったのでアコムに申し込みました。

期日前に完済すれば、支払う利息が安くなることから、金利の高さは気にまりませんでした。

周囲にバレることなく借りられましたし、WEB上で簡単に申し込みができて審査基準も厳しくないと感じたので、満足しています。

| 年齢 | 32歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 10年以上 |

| 使用用途 | 生活費 |

| 融資時間 | ~1時間 |

男性

男性なかなか入荷しないアイテムがあり、すぐにでもお金が必要だった。

派遣社員で年収がそこまで高くなかったにもかかわらず、お金を即日で借りることができたので良かったです。

また融資までのスピード感も良かったです。

| 年齢 | 28歳 |

|---|---|

| 雇用形態 | 派遣社員 |

| 勤続年数 | 2年以上3年未満 |

| 使用用途 | 趣味や娯楽 |

| 融資時間 | ~2時間 |

全体的にアコムを利用した人の満足度は高かったです。

その理由として、融資スピードの早さや無利息サービスについて評価している人が多くいました。

ただ懸念点として、金利が少し高いと記載している人も一定する見受けられました。

アコムについてよくある質問

-

アコムを利用するとやばいのですか?

-

アコムは正規の貸金業者のためやばくありません。しっかり計画的に利用すれば、やばいといったことは起こりません。

-

アコムは法外な金利を設定しているからやばいのですか?

-

アコムは法律に則って金利の設定を行っているのでやばくありません。ただしローン商品の中では、高めの金利に設定されています。住宅ローンやマイカーローンと比較して、金利が高いことから、「アコムの金利は高いからやばい」と感じる人が多いのでしょう。

-

アコムは返済日に怖い人が取り立てに来るからやばいのですか?

-

アコムのような正規の貸金業者は、法律により過度な取り立てが厳しく規制されています。そのため返済日に怖い人が家に取り立てに来ることはありません。ただし返済を長期滞納してしまうと、家や勤務先に督促状が送られてくることがあるので、返済日は必ず守りましょう。

-

アコムは一度借りたら一生返済していく必要があるのですか?

-

計画的に利用していれば、一生返済していく必要はありません。アコムの返済が終わらない人の特徴として、借り入れと返済を繰り返していることが挙げられます。計画的に利用するために、アコムに申し込む前に返済計画を明確にしておきましょう。

-

アコムを利用すると周りに知られるからやばいのですか?

-

結論、アコムに申し込んでも家族や勤務先の人にばれる心配はありません。アコムの利用が周りに知られる心配がない理由は『アコムは利用がバレるからやばい?【真相=在籍確認なしだからバレない】』の見出しで詳しく解説しています。

-

アコムを利用したら他のローンが組めなくなるのですか?

-

アコムを利用したからといって他のローンが組めなくなることはありません。ただし【返済を長期滞納】や【アコムから高額融資を受けている】場合、他のローンで借りられる金額が少額になる可能性があります。

FP田中