キャッシングおすすめランキング!即日融資可能・低金利の借入先を紹介

友達との急な約束、突然の病気、冠婚葬祭。

このように急にお金が必要になったとき、選択肢のひとつになるのがキャッシングです。

いざというときに使えるいろいろなキャッシング手段を紹介しますので、みなさんにとってベストな方法で、緊急事態を乗り切りましょう!

キャッシング先として考えられるのは、主に以下の3つです。

| キャッシング先 | どのような人に適しているか |

|---|---|

| 大手消費者金融 |

|

| 銀行カードローン |

|

| クレジットカードのキャッシング枠 |

|

自分に一番合ったキャッシングを選ぶためには、上記の観点を基本にしながら、以下のとおり比較するとよいでしょう。

| キャッシング先 | 融資スピード | 上限金利 | 限度額 | 在籍確認 | 郵送物 | 審査の難易度 | WEB完結 | 無利息期間 | 海外キャッシング |

|---|---|---|---|---|---|---|---|---|---|

| 大手消費者金融 | 最短即日 | 年率18%程度 | 300万円~800万円程度 (年収の1/3まで) |

原則として書類などで対応 | なし | 比較的通過率が高い (平均34.4%※) |

可能 | あり | 不可 |

| 銀行カードローン | 翌日以降 | 年率15%程度 | 10万円~1,000万円程度 | 原則として電話連絡 | あり | 消費者金融に比べると厳しい | 一部銀行では可能 | 一部の銀行のみあり | 不可 |

| クレジットカードのキャッシング枠 | 新規に枠を設定する場合は数日 (枠設定済みなら即利用可能) |

年率18%程度 | 50万円~300万円程度※年収により変動 | 電話連絡を行う場合あり | あり | カード発行時よりも厳しい | 一部クレジットカード会社では可能 | 一部のクレジットカード会社のみあり ※海外キャッシングは対象外の場合あり |

可能 |

※2024年6月時点

また信用情報に傷がある方は、3つの方法で審査に落ちても諦めるのは早い!の項目を御覧ください。

バレずに即日融資を受けたいなら大手消費者金融

上記のような方は、大手消費者金融を利用することで以下のようなメリットが得られます。

- 原則として在籍確認を書類などで行う

- 原則として郵送物を送らない

- WEB申し込みなら最短即日で融資が受けられる

- 申し込みから借り入れまでスマートフォンで簡単に手続きができる

- パートタイマーなどにも積極的に融資している

次におすすめの大手消費者金融を紹介します。

大手消費者金融5社のランキング

ここではとくに、はじめてキャッシングする人が利用しやすいかという観点で大手消費者金融を比較し、ランキング形式でご紹介します。

| 消費者金融名 | おすすめランキング | 融資スピード※1 | 金利 | 在籍確認※2 | 郵送物 | 無利息期間 | 審査通過率※3 | 貸付限度額 | 詳細 |

|---|---|---|---|---|---|---|---|---|---|

| プロミス | 1位 | 最短3分 | 年率2.5~年18.0% | 原則として電話連絡なし | なし | 初回借入の翌日から30日間 | 35.9% | 800万円 | |

| アコム | 2位 | 最短20分 | 年率3.0~年18.0% | 原則としてお勤め先へ在籍確認の電話なし | なし | 契約日の翌日から30日間 | 41.7% | 800万円 | |

| アイフル | 3位 | 最短14分 | 年率3.0~年18.0% | 原則として電話連絡なし ※電話が必要な場合も本人同意を得て実施 |

なし | 契約日の翌日から30日間 | 36.2% | 800万円 | |

| レイク | 4位 | 最短25分 | 年率4.5%~年18.0% | 原則として電話連絡なし | なし | 30日間、60日間、180日間のいずれか※4 | 20.6% | 500万円 | |

| SMBCモビット | 5位 | 最短即日 | 年率3.0%~年18.0% | 原則として電話連絡なし | なし | なし | 非公開 | 800万円 |

※1 お申し込み時間や審査によりご希望に沿えない場合がございます。

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3 2023年4月~2024年3月の数値(レイクのみ2023年4月~6月の数値)

※4 初回契約日の翌日から最大60日(初めて借入の方限定+WEB申込の場合)

※4 初回契約日の翌日から最大30日

※4 初回契約日の翌日から最大180日(初めて借入の方限定+借入額のうち5万円分が無利息)

※4 60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

※4 レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

※4 無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

※4 契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

※4 無利息サービス終了後は通常金利が適用されます。

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

それではとくにおすすめの上位3社について、詳しくご紹介します。

【1位】プロミス

プロミスは他の大手消費者金融と比べても、以下のように数多くの点で優れています。

- 融資までの期間が最短3分と最速

- 無利息期間の開始が初回借入日の翌日

- 審査通過率が高め

- プロミスアプリを使うとVポイントが貯まる

最短即日でキャッシングが可能な大手消費者金融5社のなかでも、プロミスは最短3分と最速です。

無利息期間の開始日が初回契約日の翌日ではなく、【初回借入日】の翌日というのもうれしいポイント。

契約をしたあとも初回借り入れをするまでは無利息期間が経過しないので、無利息期間をムダにすることなく柔軟にキャッシングできます。

アプリで返済するとVポイントが貯まるなど、プロミスは様々なサービスが充実しているので、総合的にもっともおすすめできる大手消費者金融です。

プロミスを利用した人の口コミを紹介します。

40歳~44歳男性

正社員・年収400万円以上500万円未満

30歳~34歳男性

正社員・年収400万円以上500万円未満

45歳~49歳女性

正社員・年収300万円以上400万円未満

20歳~24歳女性

正社員・年収200万円以上300万円未満

45歳~49歳女性

派遣社員・年収200万円以上300万円未満

25歳~29歳女性

正社員・年収100万円以上200万円未満

25歳~29歳男性

正社員・年収200万円以上300万円未満

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

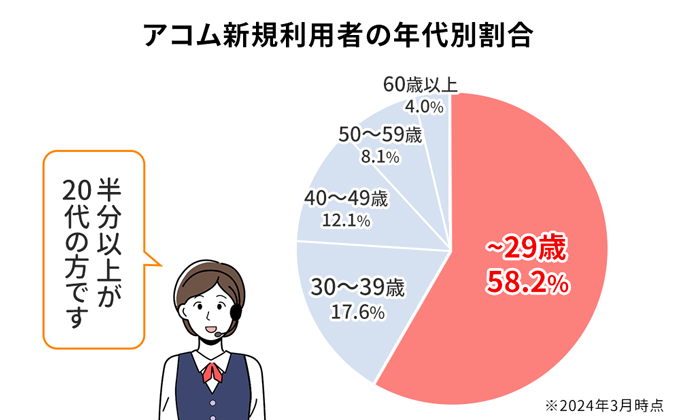

【2位】アコム

アコムの特徴は何と言っても、審査通過率41.7%という、融資への積極的な姿勢です。

アコムの審査が甘いわけではありませんが、「はじめてのアコム」というフレーズがあるように、一社目のカードローンに選ばれることが多いため、審査通過率が高いようです。

下記のとおり20代の若者にも積極的に融資をしています。

審査に不安がある方は、アコムの利用を検討してみてください。

アコムを利用した人の口コミを紹介します。

25歳~29歳男性

正社員・年収100万円未満

30歳~34歳男性

正社員・年収100万円以上200万円未満

35歳~39歳女性

アルバイト・年収100万円未満

30歳~34歳男性

正社員・年収400万円以上500万円未満

25歳~29歳男性

正社員・年収300万円以上400万円未満

20歳~24歳男性

正社員・年収300万円以上400万円未満

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~年18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則として お勤め先へ 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

【3位】アイフル

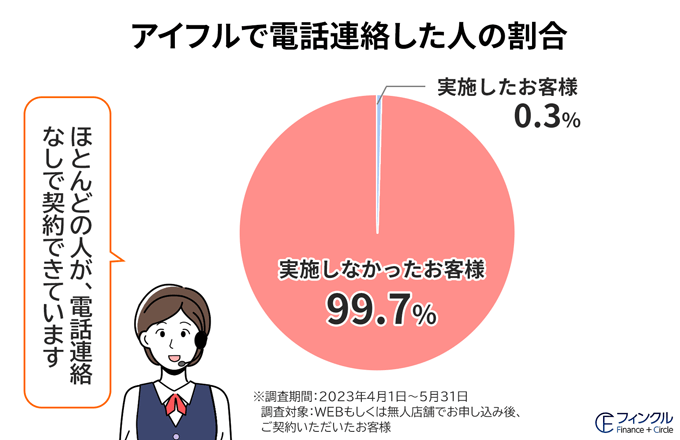

大手消費者金融はいずれも、原則として電話での在籍確認は行わないことをうたっています。

そのなかでもアイフルは、例外的に電話連絡をした利用者の割合がわずか0.3%であることを公表しています。

知らないうちに職場に連絡される心配がないのは、とくにはじめてキャッシングをする方にとって、非常に安心感がありますよね。

とくにキャッシングを周囲に知られないことを重視する人は、アイフルの利用を検討してはいかがでしょうか。

アイフルを利用した人の口コミを紹介します。

40歳~44歳男性

正社員・年収500万円以上

25歳~29歳女性

正社員・年収100万円未満

30歳~34歳女性

アルバイト・年収100万円以上200万円未満

50歳~54歳男性

個人事業主・年収100万円以上200万円未満

25歳~29歳男性

アルバイト・年収100万円以上200万円未満

25歳~29歳男性

契約社員・年収200万円以上300万円未満

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年3.0%~年18.0% | 最短14分※2 | 最短14分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短14分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査によりご希望にそえない場合がございます。

大手消費者金融の注意点

大手消費者金融を利用する際は、以下の2点に注意する必要があります。

- 銀行のカードローンよりも金利が高い

- 年収の3分の1までしかキャッシングできない

まず大手消費者金融は、銀行のカードローンよりも金利が高い傾向にあります。

できる限り利息の負担を抑えるため、以下のポイントを念頭において、大手消費者金融を利用するとよいでしょう。

- 無利息期間を有効に活用する

- 借入額は必要最小限に抑える

- できるだけ短期間に返済する

また大手消費者金融は、貸金業法によって定められた総量規制の対象になるため、利用者に対して年収の3分の1までしか融資ができません。

総量規制とは以下のとおりです。

過度な借り入れから消費者を守るため、年収の3分の1を超える貸付けは、貸金業法によって原則禁止されています。

総量規制の対象になるのは貸金業者(消費者金融など)であり、銀行や信販会社のショッピングクレジットは対象外です。

もし総量規制によって借入希望額を満たせない場合は、次に説明する銀行カードローンを検討しましょう。

志塚行政書士FP事務所 / 志塚 洋介

即日融資も可能ですので金利が高くてもいいから今すぐにお金が必要だという方は消費者金融を利用するとよいでしょう。

低めの金利・高額のキャッシングを希望するなら銀行カードローン

上記のような方は、銀行カードローンを利用することで以下のようなメリットが得られます。

- 消費者金融に比べて低めの金利でキャッシングができる

- 消費者金融よりも貸付限度額が高い場合がある

銀行のカードローンを利用する最大のメリットは、銀行ならではの金利でキャッシングができることです。

以下の表は例として、三井住友銀行カードローンと大手消費者金融の金利を比較したものです。

| 金融機関名 | 金利 |

|---|---|

| 三井住友銀行 | 年率1.5~年14.5% |

| アイフル | 年率3.0~年18.0% |

| アコム | 年率3.0~年18.0% |

| プロミス | 年率2.5%~年18.0% |

| レイク | 年率4.5%~年18.0% |

| SMBCモビット | 年率3.0%~年18.0% |

また消費者金融の貸付限度額が最大500万~800万円程度であるのに対して、銀行カードローンでは最大1,000万円を限度とするサービスもあります。

次におすすめの銀行カードローンを、ランキング形式でご紹介します。

銀行カードローンおすすめランキング

次に主な銀行カードローンを、はじめてキャッシングする方が利用しやすいかという観点で、見比べていきます。

| 銀行名 | おすすめランキング | 審査スピード | 金利 | 貸付限度額 | 詳細 |

|---|---|---|---|---|---|

| 三井住友銀行 | 1位 | 最短当日回答※1 | 年1.5%~年14.5% | 10万円~800万円 | |

| 楽天銀行 | 2位 | 最短即日 | 年1.9%~年14.5% | 10万円~800万円 | |

| みずほ銀行 | 3位 | 最短当日 | 年2.0%~年14.0% | 10万円~800万円 | |

| 三菱UFJ銀行 | 4位 | 最短即日 | 年1.4%~年14.6% | 1万円~800万円 | |

| セブン銀行 | 5位 | 最短翌日 | 年12.0%~年15.0% | 10万円~300万円 | |

| イオン銀行 | 6位 | 最短3日 | 年3.8%~年13.8% | 10万円~800万円 | |

| りそな銀行 | 7位 | 最短1週間 | 年1.99%~年13.5% | 10万円~800万円 | |

| ソニー銀行 | 8位 | 数日 | 年2.5%~年13.8% | 10万円~800万円 | |

| みんなの銀行 | 9位 | 数日 | 年1.5%~年14.5% | 10万円~1,000万円 | |

| 東京スター銀行 | 10位 | 数日 | 年1.5%~年14.6% | 1,000万円 | |

| 住信SBIネット銀行 | 11位 | 数日 | 年2.49%~年14.79% | 10万円~1,000万円 | |

| オリックス銀行 | 12位 | 数日 | 年1.7%~年14.8% | 800万円 | |

| auじぶん銀行 | 13位 | 最短10分 | 年1.48%~年17.5% | 10万円~800万円 | |

| PayPay銀行 | 14位 | 最短1時間 | 年1.59%~年18.0% | 1,000万円 |

※1 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

銀行カードローンからキャッシング先を検討する場合は、消費者金融よりも金利が低めで、かつ融資スピードやサービスの利便性などに優れたサービスを選ぶとよいでしょう。

ここでは上位3社について、より詳しく解説します。

【1位】三井住友銀行

三井住友銀行カードローンは他の銀行と比べて、以下の点で優れています。

銀行ならではの金利

三井住友銀行は年率1.5%~年14.5%という銀行ならではの金利で、返済が長引いた場合にも負担を抑えやすくなります。

最短当日融資を受けられる可能性がある。

また主な銀行カードローンのなかでは珍しく、最短当日に審査結果を連絡すると明示。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。

とくにすでに三井住友銀行の口座を持っている人であれば、WEB申し込みの際に必要な記入項目も少なくなるため、よりスピーディーに手続きが完了できます。

銀行カードローンのなかでは珍しくカードレスに対応

三井住友銀行のカードローンは、主な銀行カードローンのなかでは数少ない、カードレスに対応したサービスです。

カードの発行を待つ必要がないので、WEB申し込みと併用すれば、主な銀行カードローンのなかでも最速で融資を受けられるでしょう。

カードローンのATM手数料が無料

三井住友銀行カードローンを利用する際は、三井住友銀行ATM・コンビニATM(イーネット・ローソン銀行・セブン銀行)ゆうちょ銀行ATMの時間外手数料と利用手数料が無料です。

三井住友銀行のカードローンは多くの点で利便性が高く、総合的におすすめできるサービスと言えます。

三井住友銀行カードローンを利用した人の口コミを紹介します。

35歳~39歳男性

正社員・年収300万円以上400万円未満

40歳~44歳男性

正社員・年収500万円以上

35歳~39歳男性

正社員・年収500万円以上

50歳~54歳女性

正社員・年収300万円以上400万円未満

20歳~24歳女性

正社員・年収100万円以上200万円未満

30歳~34歳女性

正社員・年収100万円以上200万円未満

【2位】楽天銀行

楽天銀行スーパーローンは以下のように、楽天会員に有利な独自サービスが特徴のカードローンです。

- 楽天会員のランクに応じた審査優遇がある※一部例外あり

- 楽天ポイントや現金のプレゼントなどキャンペーンがある

楽天銀行スーパーローンは、金利上限14.5%、審査回答が最短即日となっており、基本的なサービスとしても十分優れています。

申し込みをWEB上で行うことができるので、実店舗に行く必要がある銀行に比べて、手間も時間もかかりません。

いっぽうで楽天会員のランクに応じた審査優遇や、入会時の楽天ポイントプレゼントなど、楽天会員限定のお得なキャンペーンを行っている点も特徴です。

楽天会員でとくにランクの高い人は、楽天銀行スーパーローンの検討を積極的に検討してみてはいかがでしょうか。

楽天銀行スーパーローンを利用した人の口コミを紹介します。

40歳~44歳女性

正社員・年収500万円以上

40歳~44歳女性

正社員・年収400万円以上500万円未満

40歳~44歳女性

正社員・年収400万円以上500万円未満

35歳~39歳男性

正社員・年収400万円以上500万円未満

45~49歳男性

個人事業主・年収200万円以上300万円未満

35歳~39歳男性

派遣社員・年収100万円以上200万円未満

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査優遇を受けられるわけではありません

※手数料無料は例外あり

【3位】みずほ銀行

みずほ銀行を利用するメリットは、主に以下の2点です。

- 他の銀行カードローンと比べてもとくに金利が低い

- 最短当日に審査結果がわかる

みずほ銀行は上限金利が年14.0%と、他の銀行カードローンと比べても、さらに低い金利になっています。

またみずほ銀行では、審査結果を最短当日に回答。

申し込み時の来店とカードの受け取りが必要なため当日中に融資を受けるのは難しいですが、銀行カードローンのなかでは審査スピードが早いと言えるでしょう。

※みずほ銀行の口座を持っている人はWEB申し込み可能

ほかにも金利が同程度の銀行カードローンはありますが、多くは審査に数日以上かかります。

金利の低さを優先しつつ早く審査結果を知りたい方は、みずほ銀行カードローンが最適です。

みずほ銀行カードローンを利用した人の口コミを紹介します。

35歳~39歳男性

正社員・年収300万円以上400万円未満

35歳~39歳女性

正社員・年収400万円以上500万円未満

25歳~29歳男性

正社員・年収300万円以上400万円未満

45歳~49歳女性

正社員・年収100万円未満

30歳~34歳男性

正社員・年収400万円以上500万円未満

30歳~34歳女性

個人事業主・年収100万円以上200万円未満

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年2.0%~年14.0% | 最短翌営業日 | 最短翌営業日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

銀行カードローンの注意点

銀行カードローンの利用を検討する際は、以下の注意点も知っておく必要があります。

在籍確認の電話連絡や郵送物の送付がある

ほとんどの銀行では、審査の際に職場へ電話での在籍確認を行うことが原則です。

またカードレスに対応していない銀行が多いので、最低でもカードが自宅へ郵送されます。

キャッシングを職場や家族に知られたくないという人にとって、銀行カードローンは消費者金融に比べると、使いにくいと言わざるを得ません。

即日融資は難しい

審査については即日回答が可能な銀行もありますが、多くはカードの発行が必要です。

また銀行カードローンの審査では、申込者が反社会的勢力の関係者ではないか確認するため、警察庁データベースへの照会を行います。

このためどうしても、消費者金融に比べると審査に時間がかかってしまいます。

消費者金融のように即日融資は難しい場合が多いでしょう。

消費者金融に比べると審査が厳しい

消費者金融に比べると、審査が厳しいと言われることもネックです。

内緒で借りたい人、急いでいる人、審査に不安がある人は銀行カードローンの利用が難しい場合もあるので、メリットとデメリットを見比べて検討してください。

志塚行政書士FP事務所 / 志塚 洋介

消費者金融のように即日融資というところは多くないですが、手続きや必要書類の準備がそこまで多くなく、融資までのスピードも比較的早い。

金利の上限も消費者金融より低いことが多いので当日にお金が必要というわけではないのであれば銀行カードローンは有利です。

海外でキャッシングするならクレジットカードのキャッシング枠

ここまで紹介してきた消費者金融や銀行のカードローンと、続いて解説するクレジットカードのキャッシング枠は少し毛色が異なります。

ここまで紹介してきた消費者金融や銀行のカードローンと、続いて解説するクレジットカードのキャッシング枠は少し毛色が異なります。

クレジットカードのキャッシング枠とは、商品を購入するときに利用するショッピング枠のほかに、融資を受けるためのキャッシング機能をカードに設定するものです。

カードローンとクレジットカードのキャッシング枠を比べた違いは、主に以下のとおりです。

| キャッシング方法 | 限度額 | 金利(実質年利) | 返済方法 | 融資スピード | 年会費 | 海外キャッシング |

|---|---|---|---|---|---|---|

| カードローン | 最大500万円~800万円程度 |

|

|

最短即日~数週間 | 無料 | 不可 |

| クレジットカードのキャッシング枠 | 数十万円~100万円程度 | 最大年18%前後 | 主に口座振替 |

|

カードによっては年会費が必要 | 可能 |

クレジットカードのキャッシングは、銀行カードローンに比べると金利が高く、基本的なサービスの利便性では消費者金融に劣ると言わざるを得ません。

それでもクレジットカードのキャッシング枠を利用すべきなのは、海外旅行をするときに現地でキャッシングをしたい人です。

海外では現金が必要になっても、手持ちのキャッシュカードに現地のATMが対応していないということが珍しくありません。

そこでキャッシング枠が設定されたクレジットカードを持っていれば、両替の手間や両替手数料をかけることなく、現地の通貨を入手できます。

またすでに手持ちのクレジットカードにキャッシング枠が設定されていれば、新たに手続きや審査を行う必要がないので、手間を省きたい方にも適しているでしょう。

キャッシング枠のあるクレジットカードのランキング

次にはじめての方にとって使いやすいかという観点で、キャッシング枠のあるクレジットカードのランキングを紹介していきます。

| カード名 | おすすめランキング | 発行スピード | 金利 | 限度額※1 | ポイント還元率 |

|---|---|---|---|---|---|

| 三井住友カード(NL/ナンバーレス) | 1位 | 最短10秒 | 年率1.5%~年14.5% | 150万円 | 0.50% |

| セゾンカード | 2位 | 最短5分 | 年率2.8~年18.0% | 1万円~950万円 | 0.50% |

| ACマスターカード | 3位 | 最短即日 | 年率3.0~年18.0% | 最大800万円 | 0.25% (ポイントではなくキャッシュバック) |

| JCBカード W | 4位 | 最短即日 | JCB公式サイトで要確認 | JCB公式サイトで要確認 | 1.00% |

| PayPayカード | 5位 | 最短5分 | 年率18.0% | 最大50万円 | 1.00% |

| エポスカード | 6位 | 最短即日 | 年率18.0% | 1万円~50万円 | 0.50% |

| プロミスVisaカード | 7位 | 最短1週間 | 年率2.5~年18.0% | 最大800万円 | 0.50% |

| 楽天カード | 8位 | 最短1週間 | 年率18.0% | 1万円〜90万円 | 1.00% |

| dカード | 9位 | 最短1週間 | 年率最大18.0% | 最大90万円 | 1.00% |

| ライフカード | 10位 | 1週間以内 | 年率13.505〜年18.0% | 最大200万円 | 0.50% |

※1 限度額はショッピング枠とキャッシング枠を合計した上限

ここでは上位3社を詳しくご紹介します。

【1位】三井住友カード(NL/ナンバーレス)

三井住友カードカード(NL)のメリットは、何と言ってもキャッシング枠を開設する際の審査が最短10秒で終了するため、入会済みの人は即日キャッシングも可能という点です。

三井住友カードカード(NL)はスマートフォンでカード番号を受け取るナンバーレスカードで、カードに番号が記載されていないため、セキュリティ面でも安心感があります。

ただしカードの現物は後日届くので、海外で利用するために新規発行する場合は、前もって申し込みをしておきましょう。

また年会費無料や最大7%のポイント還元といったメリットもあり、新社会人などがはじめて作るクレジットカードとしても使いやすくなっています。

【2位】セゾンカード

セゾンカードの特徴は、電話連絡によるキャッシングに24時間対応している点です。

他社同様にATMなどでのキャッシングも可能ないっぽう、スマホの利用が苦手な人などにも向いています。

またセゾンカードが利用できるATMは世界150カ国以上に、約96万台あるため、世界中の主要都市で簡単に現地通貨をキャッシングすることが可能です。

【3位】ACマスターカード

ACマスターカードの特徴は、入会・キャッシング枠設定ともに最短即日対応しており、すぐに使いはじめられることです。

自動契約機でカードを発行できるため、土日祝日の即日発行も可能です。

いっぽうで他社と異なりポイント還元ではなく、利用金額の0.25%を現金で口座に振り込むキャッシュバック形式という点も特徴的です。

他社のポイントのように期限切れや利用方法を気にすることなく、確実に還元を受けられます。

クレジットカードのキャッシング枠を利用する際の注意点

クレジットカードのキャッシング枠を利用する際は、以下の点に気をつける必要があります。

- 銀行カードローンに比べると金利が高い

- 新しくキャッシング枠を開設する場合は審査や在籍確認が必要

- 年収の3分の1までしかキャッシングできない

銀行カードローンに比べると金利が高い

クレジットカードのキャッシング枠を利用する際にまず気をつけるべきなのは、消費者金融と同様に、比較的金利が高いという点です。

海外旅行などで利用する場合は、あくまで現地での緊急用と考え、帰国後はできる限り速やかに返済するようにするとよいでしょう。

新しくキャッシング枠を開設する場合は審査や在籍確認が必要

もともと手持ちのカードのキャッシング枠が設定されておらず、新たに開設する場合、あらためて審査を受ける必要があります。

審査に落ちる可能性があるだけでなく、銀行同様に職場への在籍確認も行われますので、キャッシングを周囲に知られたくない人は注意が必要です。

年収の3分の1までしかキャッシングできない

加えてクレジットカード会社は貸金業者に当たるため、消費者金融と同じく、総量規制により年収の3分の1までしか融資ができないことも覚えておきましょう。

志塚行政書士FP事務所 / 志塚 洋介

銀行カードローンなどでは海外でキャッシングをすることはできませんので、海外旅行中に急にお金が必要となった場合に有効です。

また、クレジットカードの申し込み時にあらかじめキャッシング枠を付けておけば改めて審査などは必要なく借り入れをすることができますので、新たな借り入れ先を作る必要がなく多重債務に陥りにくいという面があると思います。

3つの方法で審査に落ちても諦めるのは早い!

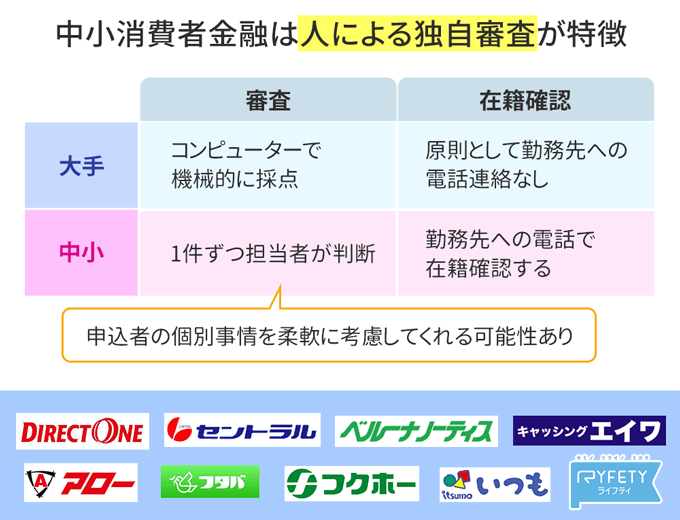

ここまで紹介した3つのキャッシング先すべてで審査に落ちてしまった、という人もまだ諦めず、中小消費者金融からのキャッシングを検討しましょう。

中小消費者金融であっても審査が甘いわけではありませんが、中小消費者金融なら独自の審査基準で柔軟に対応してもらえる可能性があります。

もし先に説明した3つのキャッシング先の審査に落ちてしまった方は、ダメ元で中小消費者金融にも申し込みをしてみるとよいでしょう。

中小消費者金融2社を比較

ここでは大手消費者金融などの審査に落ちた方のため、おすすめの中小消費者金融2社をご紹介します。

セントラル

老舗の中小消費者金融であるセントラルは、中小ながらセブン銀行ATMと提携していたり、WEB申し込みに対応していたりと、独自のサービスを展開しています。

また大手とは異なる審査方法・審査基準を持っているという点で、大手消費者金融などで審査に落ちた方でもキャッシングできる可能性があります。

たとえばセントラルの公式サイトには、以下の記載があります。

そして、弊社の強みとしてもう一つ特徴的なのが、人の感覚を大切にしていることです。

AIが加速度的に進化する中、同業大手さんは審査をAIに任せています。そんな中で、弊社は、『AIと人の融合』をこの数年間推し進めています。AIが良い悪いではなく、機械的な部分はAIに任せること。そして、やはり人の感覚をないがしろにしないこと。弊社の審査の特徴としては、審査時に人の手が入ることです。お客様の過去・現在・未来をAIと人が審査をし、AIだけでは見抜けないお客様の本質を見極めることを大切にしています。

大手消費者金融の機械的な審査とは違い、人が判断をしているという点で、検討する価値はあるでしょう。

フクホー

中小消費者金融のフクホーも、大手消費者金融と異なり人が審査を行っています。

またフクホーは、過去に債務整理を行った人でもキャッシングできる可能性があるという点も魅力です。

フクホーの公式サイトでは以下のとおり、過去に債務整理を行った申込者にも、現状を考慮して審査すると明言しています。

過去に債務整理などを行った場合でも利用できますか?

お客様の現状を考慮して審査をさせていただきます。

ただしフクホーの申し込みには、以下のような制限もありますので注意しましょう。

- 20歳未満および66歳以上の人

- 自営業・会社役員・現在仕事をしていない人

(パートやアルバイトでも収入が定期的で、その他の基準を満たす人は対象) - 健康保険証を持っていない人

- 他社の返済が延滞中の人や過去の借り入れを放置している人

不安解消!Q&A

状況に応じたおすすめのキャッシング方法について、解説は以上になります。

最後にみなさんが気になっている細かな疑問にお答えします。

-

思っていたより利息が高くなったりしない?

-

キャッシングの上限金利は、利息制限法によって最大でも20%までと定められています。

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%~年20%となっています。

元本の金額が10万円未満のときの上限金利 → 年20%

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

各金融機関は利息制限法にしたがって上限金利を定めていますので、あらかじめ利息を確認して返済計画を立てることで、予想外の負担を避けられます。

利息額は通常、以下のとおり算出されます。

利息の計算方法

利息額=借入残高×借入利率(実質年率)×利用日数/365日一括返済なら計算はシンプルですが、分割返済の場合は、借入残高の減少に合わせて期間ごとに計算する必要があります。

複雑な計算になるので、金融機関が提供する返済シミュレーションも有効活用して、堅実な返済計画を立てましょう。

-

返済はどうやってするの?

-

返済時の入金方法は一般的に以下のとおりです。

返済時の一般的な入金方法- 口座振替(引き落とし)

- 振り込み

- ATM

また返済の方式も知っておく必要があります。

カードローンの場合は、元金と利息をあわせて毎月定額で返済する【リボルビング払い】(リボ払い)が一般的です。

月々の返済負担が一定になるので生活設計がしやすい、というメリットがあるいっぽう、総返済額が高額になりやすいと言えます。

できる限り借入期間が短くなるよう、キャッシングする段階で緻密な計画を立てておきましょう。

-

キャッシングに保証人や担保は必要?

-

消費者金融や銀行のカードローン、クレジットカードのキャッシング枠では、基本的に保証人や担保は不要です。

-

できるだけ早く借りるにはどうしたらいい?

-

キャッシングを急ぐ方は、以下の点に気をつけるとよいでしょう。

できるだけ早くキャッシングする方法- 審査スピードの早い業者(基本的には消費者金融)を選ぶ

- WEB申し込みをして紙面のやり取りをなくす

- 申込内容の入力ミスや虚偽の報告をしない

- カード発行が不要なサービス(カードレス)を選ぶ

-

学生や主婦でもキャッシングはできる?

-

パートやアルバイトなどで収入のある人なら、大手消費者金融からキャッシングできる可能性があります。

無収入の方がキャッシングをするのは一般的に困難ですが、専業主婦で配偶者に収入がある方は、銀行の配偶者貸付などは選択肢になります。

-

滞納するとどうなるの?

-

滞納をしたとしても、昔のドラマやマンガのように、コワモテの借金取りがおしかけてくるわけではありません。

暴力的・威圧的な取り立ては、以下のとおり貸金業法で明確に禁止されています。

貸金業法(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

ただし滞納を放置し続ければ、最終的には訴訟、そして裁判所による強制執行(いわゆる財産差し押さえ)に至ります。

返済に困った際は、まず誠実に借入先に相談をし、返済計画の見直しを行いましょう。

【専門家取材】キャッシングについてお伺いしました

キャッシングについて、気になることを筆者が専門家に取材してみました!

ぜひ、キャッシングする前に確認してみてください。

工藤

はじめてキャッシングをする方が、最適な借入先を選ぶため、とくに気をつけるべきポイントはありますか?

志塚

初めてキャッシングをする場合、利息や借り入れまでのスピードは気にすることが多いですが、返済のこともしっかり考えなければなりません。将来の収入から返済計画を立てることはもちろんですが、返済方法がご自身に合っているかも確認しておきましょう。余裕資金ができたときに臨時に返済をすることができるか、臨時の返済の方法は簡単かなどもチェックしておきましょう。

工藤

はじめてキャッシングをする人は、利息について不安を感じると思いますが、利息をおさえるコツはありますか?

志塚

利息について不安を感じている方は無利息期間をうまく活用したり、収入面などから自分の信用力と照らし合わせ金利の低い銀行カードローンの審査に通るようであれば銀行カードローンを選ぶなど、少しでも金利の低いものを選ぶようにしましょう。返済が順調に進んだりすると返済枠が広がり、それに合わせて利息も低く設定されることになりますのでそういったところも意識しながらキャッシングを利用するとよいでしょう。

工藤

審査に落ちてしまった経験のある人へ、審査に通過しやすくするためのアドバイスはありますか?

志塚

金融機関によって審査の通過しやすさは差があります。ただ、一度に数社に申し込んだり、短期間に申し込みを続けると申し込み情報は信用情報機関に登録されますので、この申込者はお金に困っているのかと信用力があるのか怪しいと思われてしまいますので、自分の信用力を改めて確認し審査に通過できるであろう消費者金融・カードローンを選ぶことも重要です。

まとめ

本記事の内容をまとめると、以下のとおりです。

思わぬタイミングでお金が必要になることは、誰にでもあります。

そのときに適切なキャッシング方法を選べるかどうかで、その後の家計や生活への影響が大きく変わります。

本記事の内容を参考にして、賢くベストなキャッシングができるようにしましょう!