プロミス以外でお金を借りるならどこがいい?おすすめの借入先を紹介

ただ漠然とプロミス以外のカードローンに申し込みたいと思っていても、どのカードローンに申し込めばいいかわかりませんよね。

そこでこの記事では、プロミス以外のおすすめのカードローンを紹介します。

プロミス以外のおすすめのカードローンは以下のとおり。

※カードローンの名前を押すと詳しく紹介している箇所に移動します。

| プロミス以外のおすすめカードローン | 特徴 |

|---|---|

楽天銀行スーパーローン 楽天銀行スーパーローン |

|

SMBCモビット SMBCモビット |

|

アイフル アイフル |

|

アコム アコム |

|

dスマホローン dスマホローン |

|

- 注意事項

-

※1 すべての楽天会員が審査優遇を受けられるわけではありません。

※2 申込の時間や曜日、審査によってご希望に添えない場合があります。

※3 参照:

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

数あるカードローンの中から上記4つをおすすめする理由は、プロミスと同じくらいの知名度があり、プロミスにはない特徴を持ったカードローンだからです。

プロミスよりも魅力に感じたカードロンがあれば、申し込んでみてはいかがでしょうか。

まずはプロミス以外の、人気のカードローンを確認していきましょう。

プロミス以外のおすすめカードローン4社を紹介

プロミス以外のおすすめのカードローンは以下の4社。

※カードローンの名前を押すと詳しく紹介している箇所に移動します。

| プロミス以外のおすすめカードローン | 特徴 |

|---|---|

| SMBCモビット |

|

| アイフル |

|

| アコム |

|

| dスマホローン |

|

※1 参照:アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

では順番にプロミスと比較しながら紹介していきますね。

原則電話連絡・郵送物なしのSMBCモビット

誰にもバレずにカードローンを利用したいのなら、SMBCモビットのWEB完結で申し込みましょう。

SMBCモビットのWEB完結は、職場に原則電話連絡なし・自宅に郵送物なしを明言している唯一のカードローンです。

| カードローン名 | 電話連絡をなしにする方法 | 郵送物をなしにする方法 |

|---|---|---|

| SMBCモビット | WEB完結なら原則電話連絡なし | WEB完結なら郵送物なし |

| プロミス | 原則、職場への電話連絡をする。しかし申込後すぐにコールセンターに電話で相談すれば職場への電話連絡をなくせる可能性がある。ただしプロミスで指定された証明書類の用意が必要。 | WEB申込で本人確認方法を「金融機関口座でかんたん本人確認」または「アプリでかんたん本人確認」による手続きをする |

上記のようにSMBCモビットのWEB完結なら、原則として電話連絡・郵送物をなしにできます。

上記のように考えているなら、SMBCモビットがおすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~年18.0% | 最短10秒簡易審査 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 消費者金融に抵抗がある方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットのWEB完結申込や在籍確認については、以下の記事で詳しく紹介しているので、ぜひご覧ください。

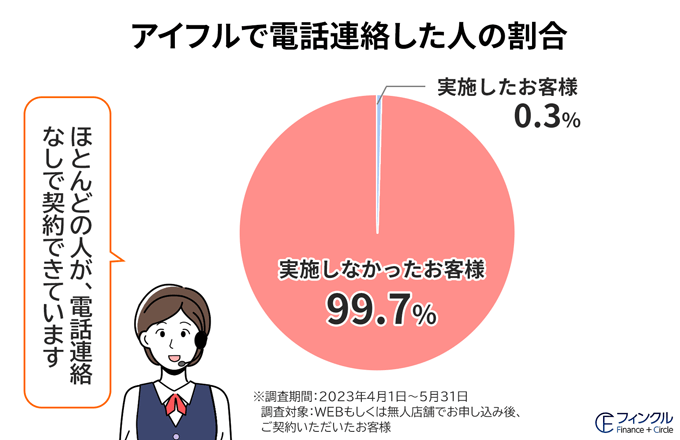

アイフルは99.7%在籍確認の電話なし

アイフルは原則として勤務先に在籍確認の電話をしておらず、例外的に電話をしているのは申込者のわずか0.3%です。

万が一、電話が必要な場合でも、本人の同意なしで職場に電話がかかってくることはありません。

万が一、電話が必要な場合でも、本人の同意なしで職場に電話がかかってくることはありません。

またアイフルは、最短14分で融資が受けられます。

プロミスの最短3分融資には劣りますが、プロミス以外のカードローンで、とにかく急いでお金を借りたい人は、まずアイフルに申し込んでみましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~年18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短9分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

利用者数が多いアコム

アコムは利用者数が多いカードローンです。

利用者が多いアコムなら、初めてカードローンを利用する人も安心して申し込めるのではないでしょうか。

上記のように考えている人は、アコムに申し込みましょう。

またアコムは原則、勤務先に在籍確認の電話なしで利用できます。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

そのため「会社に電話がくるのは困る・・・」という人でも、安心して利用できますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則として お勤め先へ 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの審査については、以下の記事をご確認ください。

ドコモユーザーにおすすめ!dスマホローン

dスマホローンはドコモのサービスのご利用状況にあわせて、金利が優遇されるため、お金を借りたいドコモユーザーにおすすめです。

金利優遇の条件と、優遇される金利は以下のとおり。

| 優遇条件 | 優遇金利 |

|---|---|

| dカードを契約 | dカードGOLD:年1.5% dカード:年0.5% |

| ドコモ回線を契約 | 年1.0% |

| d払い利用※1 | 年0.5% |

※優遇金利は毎月月末の情報に基づき判定し、翌月1日より適用

※各サービスの利用と紐づくdアカウントでdスマホローンにお申込みいただく必要があります。

※優遇金利適用条件は公式サイトからご確認ください。

※1 判定日の前月にd払い残高からのお支払いをした場合に金利を優遇

上記すべての優遇条件を満たすと、最大で年3.0%金利が引き下がります。

最短即日融資にも対応しているため、融資スピードも申し分ありません。※平日17時までの申込に限る

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大300万円 | 優遇適用後金利:年0.9%~年17.9% 基準金利:年3.9%~年17.9% |

最短即日※1 | 最短即日※2 |

| 学生 | パート アルバイト |

職場に 電話なし※3 |

郵送物なし |

- dスマホローン

がおすすめな方 - dスマホローン

が不向きな方

- ドコモユーザーの方

- ドコモのサービスを利用している方

- 金利を引き下げたいドコモユーザーの方※

※2 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

※3 在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

dスマホローンについては、以下の記事で詳しく解説しています。

有限会社アローフィールド / 矢野 翔一

各カードローンは利用者を確保するためにさまざまなサービスを提供しています。

利用するのが女性の場合には、レディースローンの方がよりお得に利用できるケースもあります。

各カードローンの特徴をよく理解してから申し込むカードローンを決めましょう。

プロミス以外にもカードローンの種類が豊富

カードローンは先ほど紹介した消費者金融カードローンの他に、銀行カードローンがあります。

銀行カードローンと消費者金融カードローンの特徴を表にまとめてみました。

| カードローン名 | 特徴 |

|---|---|

| 銀行 カードローン |

|

| 消費者金融 カードローン |

|

ここではは銀行カードローンの特徴から説明していきます。

銀行カードローンの特徴

銀行カードローンの特徴は、消費者金融カードローンと比較して上限金利が低めに設定されていることです。

代表的な銀行カードローンと消費者金融の金利・限度額を比較してみましょう。

| 銀行カードローン | 金利(実質年率) | 借入限度額 |

|---|---|---|

| みずほ銀行カードローン | 年2.0%~年14.0% | 10万円~800万円 |

| 三井住友銀行カードローン | 年1.5%~年14.5% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~年14.5% | 10万円~800万円 |

| 三菱UFJ銀行カードローンバンクイック | 年1.4%~年14.6% | 10万円~800万円 |

| 消費者金融 カードローン |

金利(実質年率) | 借入限度額 |

| プロミス | 年2.5%~年18.0% | 800万円 |

| アコム | 年2.4%~年17.9% | 800万円 |

| レイク | 年4.5%~年18.0% | 500万円 |

| SMBCモビット | 年3.0%~年18.0% | 800万円 |

| アイフル | 年3.0%~年18.0% | 800万円 |

銀行カードローンの上限金利は平均14.5%前後に対して、消費者金融カードローンの上限金利は平均18.0%前後です。

2つを比較すると銀行カードローンの上限金利が低めだとわかります。

2つのカードローンは、下限金利から上限金利まで大きく幅がありますが、基本的にカードローンをはじめて利用する人は上限金利が適用されるため、金利を比較する際は上限金利で比較してください。

上記のように迷っている楽天会員の人は、楽天銀行スーパーローンに申し込んではいかがでしょうか。

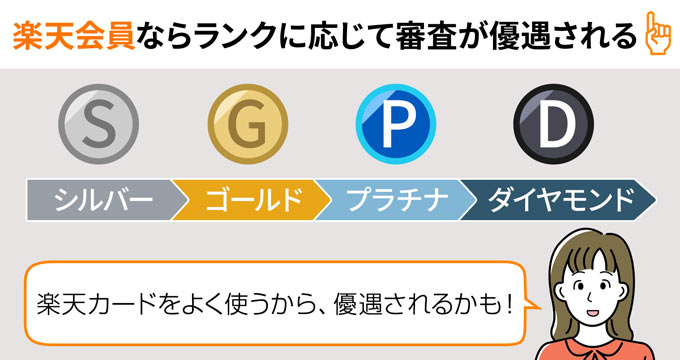

楽天会員なら楽天銀行スーパーローンがおすすめ

楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇が受けられます。※必ずしもすべての楽天会員が審査優遇を受けられるわけではありません

審査優遇の内容は公開されていませんが、楽天会員ランクが高いほど、審査に通過しやすいと考えられます。

実際に楽天会員ランクがダイヤモンドだった田中は、楽天銀行スーパーローンの審査に通過できています。

田中

楽天銀行スーパーローンの上限金利は年14.5%

さらに消費者金融カードローンの上限金利が年17.8%~年18.0%に対して、楽天銀行スーパーローンの上限金利は年14.5%。(通常時)

上限金利が高すぎる心配もないため、安心して利用できます。

上記のように考えている人は、楽天銀行スーパーローンを選べば間違いありませんよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンの審査の詳細は、以下の記事をご確認ください。

次に銀行カードローンの審査について解説します。

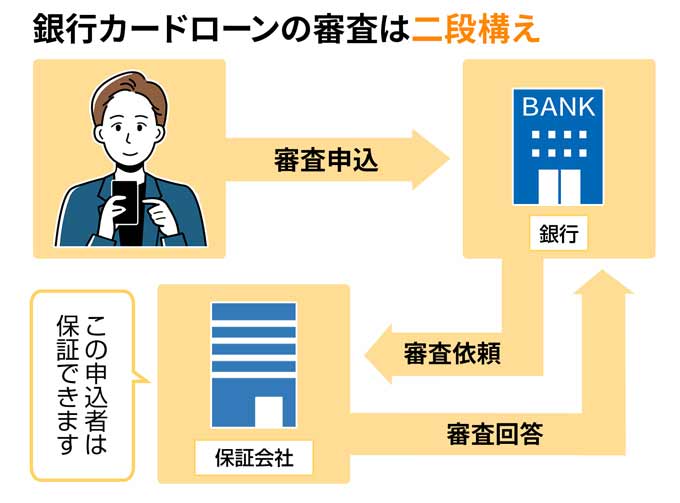

銀行カードローンの審査の審査基準は厳しめ

銀行カードローンは、消費者金融カードローンに比べると審査基準は厳しめに設定されていると予想できます。

というのも銀行カードローンを利用する際、各銀行カードローンが設けている審査と保証会社の審査に通過しないといけません。

なお保証会社は、審査をするために存在するのではなく、カードローン利用者が返済できなくなった際、利用者に代わってカードローン会社に返済する代位弁済を行うために存在します。

保証会社としても、代位弁済を行わないで済むように申込者を審査しているわけです。

もちろん代位弁済が行われても、利用者の返済する義務がなくなるわけではありません。

利用者から借入金額を回収するのが、銀行から保証会社に変わるだけなので誤解しないようにしましょう。

上記のように銀行カードローンの審査は、カードローンを提供している銀行と保証会社2社の審査を通過する必要があります。

よって自社のみで独自の審査を行っている消費者金融カードローンよりも、銀行カードローンのほうが審査基準は厳しいと予想できるのです。

ここまで銀行カードローンは、保証会社の審査も通過しなくてはいけないと解説しました。

実はプロミスを提供している会社も、保証会社としての顔を持っているのです。

プロミスを提供する会社の他の顔

プロミスを提供しているSMBCコンシューマーファイナンスは、金融事業だけでなく保証事業もしていることをご存じでしょうか。

保証事業では、個人向け無担保ローン(いわゆるカードローン)の保証会社として保証審査を行っています。

そのためプロミスの審査に落ちてしまった場合、SMBCコンシューマーファイナンスが保証業務を務めるプロミス以外のカードローンに申し込んだ場合、審査に通過するのは難しいでしょう。

なぜなら以前審査落ちしたカードローンに、もう一度申し込むのと同じことだからです。

もしプロミスの審査に落ちたあと、銀行カードローンに申し込むのなら、申し込む前に保証会社の確認は必ずしておきましょう。

以下のカードローンは、SMBCコンシューマーファイナンスが保証業務を行っている、銀行カードローンの一覧です。

- 三井住友銀行カードローン

- 住信SBIネット銀行カードローン「ミスター」

- 北洋銀行カードローン「スーパーアルカ」

- 北日本銀行「スーパークイカ」

- 北日本銀行「ASUMO」

- 仙台銀行「スーパーカードローンエクセレント」

- 大東銀行「プレミアムD」

- 東北銀行「inos(イーノス)」

- 福島銀行「フリーライフ」「Bizフリー」

- 福邦銀行「新なんでもザウルス」

- 東和銀行「とんとん」

- 栃木銀行「栃木カードローン」

- 東日本銀行「ゆあポケットⅡ」「BIZポケット」

- 横浜銀行「横浜銀行カードローン」

- 大垣共立銀行「ザ・マキシマム」

- 静岡中央銀行「プレオカード」

- 長野銀行「リベロ」

- 福井銀行「福井銀行カードローン」

つづいて消費者金融カードローンの特徴を解説します。

消費者金融カードローンの特徴

大手消費者金融の特徴は以下の3つ。

- 銀行カードローンに比べて金利が高い

- 即日の融資が可能

- 銀行カードローンに比べてサービスが充実している

まずは、プロミスとそれ以外の代表的な大手消費者金融カードローンを比較してみましょう。

| カードローン名 | 金利 | 限度額 |

|---|---|---|

| プロミス | 年2.5%~年18.0% | 800万円 |

| アコム | 年3.0%~年18.0% | 800万円 |

| レイク | 年4.5%~年18.0% | 500万円 |

| アイフル | 年3.0%~年18.0% | 800万円 |

| SMBCモビット | 年3.0%~年18.0% | 800万円 |

消費者金融カードローンは、銀行カードローンよりも金利が高めに設定されています

その反面、大手消費者金融は初回契約の場合に無利息サービスを提供しており、無利息サービスの期間内に完済すれば、銀行カードローンよりもお得に利用できるのです。

他にも、銀行カードローンは融資の最短時間は翌日ですが、消費者金融カードローンは最短で即日融資を受けられます。

消費者金融は銀行カードローンよりも高めに金利が設定されていますが、銀行カードローンよりもサービスが充実しているといえるでしょう。

また消費者金融は、上記の表に記載している大手の消費者金融以外にも、中小の消費者金融も存在します。

はじめて消費者金融を利用する場合、大手消費者金融を利用するようにしましょう。

その理由について次の項目で解説します。

有限会社アローフィールド / 矢野 翔一

カードローンの利用を検討している人は、急にお金が必要になって困っている人が多いと思います。

審査通過の可能性を少しでも高めたい、少しでも早く借りたいのであれば即日融資に対応している、利用者の多い消費者金融カードローンをおすすめします。

はじめて利用するなら大手消費者金融!

プロミス以外の借入先を探す際、中小消費者金融からの借り入れを考えている人もいるでしょう。

しかし中小消費者金融を利用したときのメリットとデメリットを考えたとき、デメリットの方が大きいのです。

中小消費者金融のカードローンを利用するメリットとデメリットについて見ていきましょう。

中小消費者金融に申し込むメリット

中小消費者金融のメリットは、大手消費者金融よりも審査が柔軟なことです。

というのも中小消費者金融では、大手消費者金融で審査落ちした人でも審査に通りやすいからです。

中小消費者金融は、大手消費者金融の審査に通らなかった人の受け皿としての役割を担っています。

「どうしてもお金が必要だけど、大手消費者金融の審査に通過できない」という人は、中小消費者金融の利用が向いていますよ。

中小消費者金融に申し込むデメリット

中小消費者金融には以下4つのデメリットが発生します。

- 大手消費者金融に比べると金利が高め

- 利用できるATMが少ないなど利便性が低い

- 借入限度額が低い

- 闇金が紛れ込んでいる可能性がある

実際に中小消費者金融の金利と限度額を表にしたので見てみましょう。

| 消費者金融名 | 金利 | 借入限度額 |

|---|---|---|

| フタバ | 年14.959%~年19.945% | 50万円 |

| セントラル | 年4.8%~年18.0% | 300万円 |

| アロー | 年15.0%~年19.94% | 200万円 |

| スカイオフィス | 年15.0%~年20.0% | 50万円 |

上記の表を見ると、大手消費者金融と比較して、限度額が低く金利も高めに設定されているのがわかります。

金利が高いと支払う利息が増え、返済の負担が大きくなるのです。

そして4つのデメリットの中でも、1番気をつけたいのが闇金の存在です。

闇金には手を出さない

闇金業者は違法な金利や悪質な取り立てなど、法律を無視して貸し付けを行う違法業者です。

一般的な貸金業者になりすまして、違法な貸し付けや詐欺を行っているケースもあります。

大々的にCMや広告を打ち出している大手消費者金融なら、闇金業者だと疑う心配はありません。

もし中小消費者金融を利用するなら、健全な消費者金融か確認してから申し込みをしましょう。

以下の金融庁の公式サイトから闇金業者かの確認ができます。

他にも中小消費者金融を利用していることが、知人や家族に知られた際、知名度が低いことから、「相当お金に困っているだろうな」と過度な心配をされる可能性もありますよ。

有限会社アローフィールド / 矢野 翔一

中小消費者金融は、大手と比べると審査通過の可能性は高まるものの、サービス面では大手消費者金融に劣ります。

定期的な収入があって、次の入金時に必ず全額を返済できる予定である場合は、無利息サービスが充実している大手消費者金融利用がお得です。

大手消費者金融→中小消費者金融の順に申し込むことをおすすめします。

ここまで消費者金融カードローンの特徴を解説しました。

次に銀行カードローンと消費者金融カードローンを比較していきます。

銀行カードローンと消費者金融カードローンを比較

銀行カードローンと消費者金融カードローンの特徴を、表にまとめたので見てみましょう。

| カードローン | 特徴 | こんな人におすすめ |

|---|---|---|

| 銀行 カードローン |

|

長くカードローンを利用したい |

| 消費者金融 カードローン |

|

|

自身の用途にあわせて、どちらのカードローンに申し込むのか決めてくださいね。

有限会社アローフィールド / 矢野 翔一

万が一の金欠に備えておきたい人は、特に急いでいるわけではないため、銀行カードローンを申し込んでおけば金利を抑えながらお得に利用できます。

いっぽうで、急な金欠で困っている人は、銀行カードローンでは間に合わない可能性があるため、即日融資に対応の消費者金融カードローンをおすすめします。

状況に応じて自分に合ったカードローンを選択しましょう。

カードローンは利用する際に、必ず審査に通過する必要があります。

審査に関しては、どのカードローンも明確な内容や基準を公表していません。

ただ口コミや申込内容から、審査に落ちてしまう人の特徴がわかります。

カードローンの審査に落ちてしまう人の特徴

カードローンの審査に落ちてしまう人の特徴を口コミや申込内容からまとめました。

特徴は以下の5つです。

- 申込情報に誤りがある

- 提出書類に不備がある

- 信用情報に傷がある

- 在籍確認が取れない

- すでに年収の3分の1ほど借り入れをしている

順番に解説していきます。

申込情報に誤りがある

カードローンに申し込む際、本人情報や会社情報などに誤りがあると審査落ちの原因になってしまいます。

カードローン、は信用できる人にしかお金を貸してくれません。

誤った情報の申請が故意じゃなかったとしても、カードローンの審査担当者に、「嘘をついてまでお金を借りようとしていないか?」と疑われてしまいます。

ですからすべての情報を入力した後、確認画面で入力した情報が合っているか必ずチェックをしましょう。

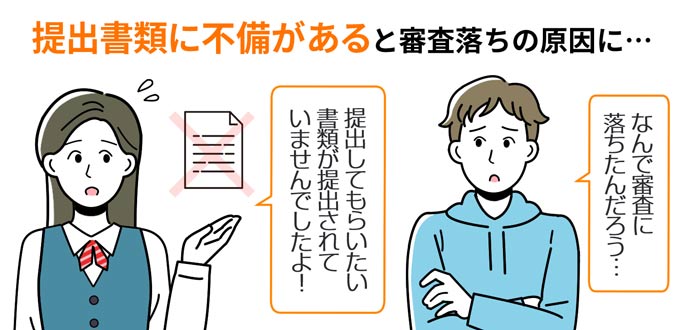

提出書類に不備がある

審査時、提出する書類が不足していると、審査に落ちる場合があります。

提出する書類はカードローンによって異なりますが、基本的に免許証などの本人確認書類を提出します。

カードローン会社が提示している提出書類が用意できないと、審査は必ず落ちます。

また提出書類を事前に準備しておくことで、スムーズに審査を受けられますよ。

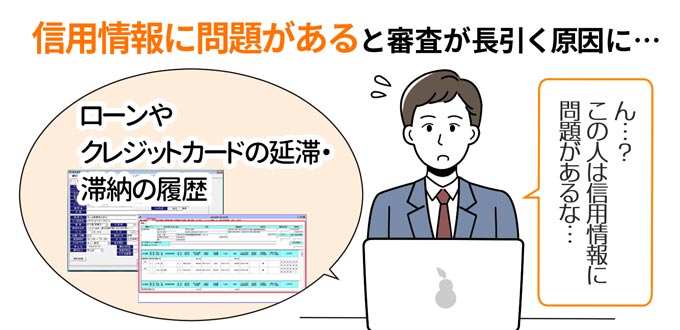

信用情報に傷がある

カードローンの審査では、申込者の信用情報を必ず確認しています。

信用情報とは、これまでのクレジットカードやローンの利用履歴や契約履歴のこと。

私たちの信用情報は、個人信用情報機関に保管されており、カードローンの審査だけではなく、クレジットカードの審査や分割払いの審査などでも活用されています。

そして各ローンの審査担当者は、審査の際に申込者の信用情報を照会しているのです。

その際に別のローンで返済を滞納したり、クレジットカードの支払いができていなかったりすると、カードローンの審査担当者に、「お金を貸しても返ってくる可能性は低い」と判断されてしまい、審査に落ちてしまうのです。

上記の用のローンやクレジットカードの延滞や滞納の履歴は、信用情報の傷(ブラックリスト)と呼ばれています。

ただ延滞や滞納の記録はずっと保管されているわけではなく、5年~10年経つと抹消されます。

自身の信用情報は個人信用情報機関で開示できますので、不安な方は開示請求をおすすめします。

在籍確認がとれない

カードローンの審査の際に、申込者が申込内容に記載した勤務先で、本当に働いているかどうか確認する在籍確認を行います。

在籍確認は原則、電話連絡で行なわれ、申込者本人が電話に出られれば即完了します。

もし本人が在籍確認の際に勤務先にいなくても、在籍している事実が確認できれば大丈夫です。

たとえば、本人以外が電話に出た場合、「本人は外出している」「本日休みを取っている」などといった返答があれば、勤務先に在籍していることが確認できたとされます。

ただし虚偽の勤務先を申告していたり、病気や事故などで長期休業状態であったりしたことが判明した場合、カードローンの審査担当者から「返済能力がない」と判断され、審査落ちの原因になるのです。

すでに年収の3分の1ほど借り入れをしている

すでに自身の年収の3分の1ほど借り入れをしている人は、カードローンの審査に通過できません。

というのも消費者金融などの貸金業者には、総量規制という法律があるからです。

先ほど説明したように、総量規制とは利用者の年収の3分の1を超える貸し付けを禁止した法律で、過度な貸し付けから利用者を守っています。

貸金業者は総量規制を破って、利用者の年収3分の1を超える貸し付けをしてしまうと法律違反となり、営業停止などのペナルティが課せられます。

また総量規制の対象ではない銀行カードローンでも、申込者の年収の3分の1を超える貸し付けはできません。

なぜなら銀行カードローンでは、2017年から多額の貸し付けに対する自主ルールを定めているから。

自主規制では、総量規制と同様に年収の3分の1を目安に貸し付けを行い、貸しすぎや借りすぎを未然に防止しています。

よってすでに年収の3分の1を超える借り入れがある人は、カードローンの審査に通過できないのです。

以上、カードローンの審査に落ちてしまう人の特徴を6つ紹介しました。

上記の審査に落ちてしまう人の特徴に1つも当てはまらなければ、カードローンの審査に通過する可能性が高いです。

有限会社アローフィールド / 矢野 翔一

スーパーホワイト状態がどの程度まで審査に影響を与えるかは定かではありません。

もし審査に通過するのか不安という人は、年会費無料のクレジットカードを申し込み、電気代や水道代をカード払いに変更すれば、利用実績を作れるだけでなくポイントも貯まるのでお得です。

プロミスの特徴を解説

最後にプロミスの特徴を紹介します。

もう一度、プロミスとプロミス以外のカードローンを比較して、どのカードローンに申し込むのか参考にしてください。

紹介するプロミスの特徴は以下のとおり。

- 審査通過率が2番目に高い

- 原則として電話の在籍確認なし

それでは紹介します。

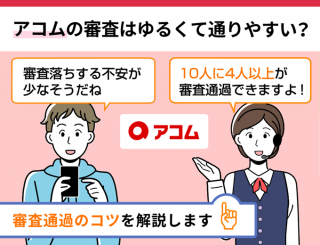

プロミスの特徴1.審査通過率が2番目に高い

プロミスは審査通過率が、アコムの次に高いカードローンです。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| <アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

すべてのカードローンでは審査の内容や審査基準について一切公表されていません。

つまり上記の審査通過率が唯一、カードローンの審査基準を表す指標となるのです。

どのカードローンに申し込むか悩んでいる人で、審査が不安なら、審査通過率が高いプロミスかアコムに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~年18.0% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※ 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 高校生(定時制高校生含む)はお申し込みできません。

※ 18、19歳の方は契約にいたりづらい可能性があります。

プロミスの特徴2.原則として電話の在籍確認なし

プロミスは、申込時に原則として勤務先への電話連絡を行っていません。

実際にプロミスの公式サイトにも、【原則、勤務先には電話しない】と記載されています。

プロミスは申し込み時に、勤務先への電話連絡がないので、同僚や上司にプロミスに申し込んだことがバレませんよ。

プロミスの在籍確認については以下の記事の記事で詳しく解説しています。

プロミスは「カードローンの審査が不安」「誰にもバレずに利用したい」という人にぴったりのカードローンですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~年18.0% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※ 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 高校生(定時制高校生含む)はお申し込みできません。

※ 18、19歳の方は契約にいたりづらい可能性があります。

まとめ

プロミス以外からお金を借りる方法を紹介しました。

プロミス以外のおすすめのカードローンを再度紹介しておきます。

※カードローンの名前を押すと詳しく紹介している箇所に移動します。

| プロミス以外のおすすめのカードローン | 理由 |

|---|---|

| 楽天銀行スーパーローン |

|

| アコム |

|

| dスマホローン |

|

| SMBCモビット |

|

- 注意事項

-

※1 すべての楽天会員が審査優遇を受けられるわけではありません。

※2 参照:

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

※3 申込の時間や曜日、審査によってご希望に添えない場合があります。

プロミスよりも魅力に感じたカードローンがあれば、申し込んでみてはいかがでしょうか。

プロミス以外で借りるときのQ&A

ここまで紹介したプロミス以外からお金を借りる方法に関する情報を、Q&A方式でまとめました。

プロミス以外から借りる方法について、再度おさらいして不安を解消しましょう。

プロミスの審査に落ちた後で申し込まないほうがいいカードローンはありますか?

SMBCコンシューマーファイナンスが保証会社として審査を担っているカードローンには申し込まないでください。三井住友銀行カードローンや住信SBIネット銀行カードローン「ミスター」などです。

プロミスの審査に落ちた人の原因は?

落ちた人の原因は8つ考えられます。過去に金融事故を起こしていたり、安定した収入がなかったりした場合、審査に落ちる可能性は高いです。

プロミスに落ちたら他のカードローンも落ちる?

カードローンの審査基準は会社によってバラバラなので、プロミスの審査に落ちたからといって、他のカードローンの審査にも落ちるとは限りません。

すぐにお金を借りたいから、プロミス以外のすべてのカードローンに申し込んでおいて大丈夫?

一度に複数のカードローンに申し込むと、申込ブラックと呼ばれる状態になり、審査通過が難しくなります。借り入れを急ぐなら、最短14分融資も可能なアイフルに絞って申し込みましょう。