個人で国からお金を借りる方法!無利子・事業者用の制度や融資の流れも解説

国や地方公共団体などの公的機関はお金に困った人へ、給付金・補助金・助成金などのさまざまな支援を行っています。

しかし、公的機関が無利子や低金利で個人向けの融資も行っていることは、知らない人が多いのではないでしょうか。

本記事ではさまざまな公的融資の制度を紹介するだけでなく、各制度で実際にお金を借りるまでの流れや必要になる書類なども解説します。

公的機関からお金を借りられる公的融資の制度は、民間の金融機関や貸金業者から融資を受けるのが難しい人にとっても心強い味方。

「急いでいる」「細かいことは公的機関に相談して考えたい」という人は、以下の表を参考に、各公的機関に相談してみてくださいね。

| 対象者 | 相談先の公的機関 | 相談先の確認方法 |

|---|---|---|

| 生活に困っている人 (低所得世帯・障害者世帯・高齢者世帯の人) |

お住まいの市区町村の社会福祉協議会 | 下記リンクから各社会福祉協議会の連絡先をご確認ください。 地域福祉・ボランティア情報ネットワーク | 全国の社会福祉協議会一覧 |

| ひとり親世帯の人 (親・子ども) |

お住まいの市区町村の福祉相談窓口 | 下記リンクから各市区町村の代表電話へお問い合わせください。 地方公共団体情報システム機構 | 地方公共団体コード住所 |

| 失業中・求職中の人 | 最寄りのハローワーク | 下記リンクから最寄りのハローワークを確認してお問い合わせください。 厚生労働省 | 全国のハローワークの所在案内 |

| 個人事業主 |

|

日本政策金融公庫へは、下記リンクから最寄りの支店を確認しお問い合わせください。 日本政策金融公庫 | 店舗案内 |

| 都道府県・市区町村へは、下記リンクから各機関の代表電話へお問い合わせください。 地方公共団体情報システム機構 | 地方公共団体コード住所 |

もし上記のどれも利用できそうにないという人は、本記事の『どうしても急いで融資を受けたい場合は消費者金融も選択肢』を参考にしてください。

生活に困っている人は社会福祉協議会に相談しよう

生活費・住宅費・医療費など、日常的な費用でお困りの人は、お住まいの市区町村の社会福祉協議会に相談してみましょう。

社会福祉協議会とは、福祉サービスや相談活動などの福祉活動を行っている非営利の民間組織で、社会福祉法に基づき各都道府県・市区町村に設置されています。

社会福祉協議会では低所得世帯など生活に困っている人を対象に、無利子もしくは低金利の融資を行っています。

社会福祉協議会の融資制度では、生活に困っている人が自立した生活を手に入れられるよう、5年~20年といった長い返済期間が設けられています。

特にほとんどの制度で、一定期間は元本の返済が猶予される据置期間を設定しているのも特徴です。

社会福祉協議会が行っている公的融資は、主に以下の2点。

幅広い用途に利用できるのが生活福祉資金貸付、公的給付や公的融資を受けるまでの一時的な生活費を融資するのが臨時特例つなぎ資金貸付です。

次の項目から詳しく見ていきましょう。

生活福祉資金貸付は生活費以外にもさまざまな目的に使える

生活福祉資金貸付は、生活困窮者のさまざまな金銭的問題に対して融資を行う制度。

生活福祉資金貸付は主に、以下のような世帯の人を対象にしています。

| 生活福祉資金貸付の対象世帯 | 生活福祉資金貸付の具体的な対象 |

|---|---|

| 低所得世帯 | 住民税が非課税になる程度の低所得の世帯 ※ただし各県の実態に応じて柔軟に対応 |

| 障害者世帯 | 障害者手帳の交付を受けている人や、障害者総合支援法によるサービスを利用する人などが属する世帯 |

| 高齢者世帯 |

|

ただし上記の対象世帯を基本としつつも、各地域の社会福祉協議会には柔軟な対応が認められています。

上記の対象に当てはまるか迷う場合でも、お住まいの市区町村の社会福祉協議会へ気軽に相談することをおすすめします。

生活福祉資金貸付の具体的な内容は、以下の4種類です。

| 生活福祉資金貸付の種類 | 資金の内容 |

|---|---|

| 総合支援資金 | 生活費、住宅入居費、その他生活再建に必要な一時的費用 |

| 福祉資金 | 高額または緊急で、生活のため一時的に必要な費用 |

| 教育支援資金 | 子どもが高校・大学などに進学するため必要な費用 |

| 不動産担保型生活資金 | 高齢者世帯の生活費(自宅等を担保にして借入) |

※ 上記のリンクから各制度の詳しい解説に移動できます。

以下のリンクから、お住いの市区町村の社会福祉協議会を探して連絡してみましょう。

4種それぞれの貸付内容については次の項目から詳しく解説するので、自分の状況に合った制度を探してみてくださいね。

総合支援資金は生活の立て直しに必要な費用を借りられる

生活福祉資金貸付の一種である総合支援資金は、生活の立て直しにかかる費用や突然の大きな出費について融資を受けられる制度。

連帯保証人がいれば無利子で借り入れでき、連帯保証人がいなくても年率1.5%という非常に低い金利で融資を受けられるのがポイントです。

総合支援資金には以下の表のとおり、3つの区分があります。

| 区分 | 生活支援費 | 住宅入居費 | 一時生活再建費 |

|---|---|---|---|

| 融資の目的 | 生活を立て直すまでに必要な生活費 | 賃貸契約を結ぶために必要な敷金・礼金などの費用 | 生活を立て直すために一時的に必要かつ日常生活費で賄うのが困難な費用※3 |

| 貸付限度額 | 単身世帯:月額15万円 複数世帯:月額20万円 |

一律40万円 | 一律60万円 |

| 貸付期間 | 原則3ヶ月 (最長12ヶ月) |

– | – |

| 据置期間※1 | 最終貸付日から6ヶ月以内 | 貸付の日から6ヶ月以内※2 | 貸付の日から6ヶ月以内※2 |

| 返済期限 |

|

|

|

| 利率 |

|

|

|

| 連帯保証人 | 原則必要 ただし連帯保証人なしでも貸付可 |

原則必要 ただし連帯保証人なしでも貸付可 |

原則必要 ただし連帯保証人なしでも貸付可 |

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 生活支援費とあわせて借りている場合は、生活支援費の最終貸付日から6ヶ月以内

※3 就職・転職のための技能習得、滞納している公共料金、債務整理の費用など

上記表のとおり基本的な生活費や入居費用のほか、一時生活再建費では以下のようなまとまった資金も借りられます。

- 就職・転職のための技能習得にかかる費用

- 滞納している公共料金等の支払い

- 債務整理をするための費用

失業・離職を理由として総合支援資金を利用する場合は、自立相談支援事業(自立に向けて自治体が行う相談等の支援)の利用が条件になります。

失業や収入源などで生活に困っている人は、総合支援資金を利用できないか、お住いの市区町村の社会福祉協議会に相談してみましょう。

福祉資金は高額・緊急の資金を借りられる

生活福祉資金貸付の福祉資金は、高額または緊急で必要な資金を借りられる公的融資制度です。

福祉資金は利用目的によって、以下の2つの区分に分かれています。

| 区分 | 福祉費 | 緊急小口資金 |

|---|---|---|

| 融資の目的 | 高額な一時的出費(具体例は後述) | 緊急かつ一時的に生計の維持が難しくなった場合の生活費(具体例は後述) |

| 貸付限度額 | 580万円※1 | 10万円 |

| 据置期間※2 | 貸付の日から6ヶ月以内(分割で交付した場合は最終貸付日から6ヶ月以内) | 貸付の日から2ヶ月以内 |

| 返済期限 | 据置期間の経過後20年以内 | 据置期間の経過後12ヶ月以内 |

| 利率 |

|

無利子 |

| 連帯保証人 | 原則必要 ただし連帯保証人なしでも貸付可 |

不要 |

※1 資金の用途によって上限目安額を設定。

※2 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

福祉費と緊急小口資金を利用できる用途は、主に以下のとおりです。

- 生業を営むために必要な経費

- 技能習得に必要な経費およびその期間中の生計を維持するために必要な経費

- 住宅の増改築、補修等および公営住宅の譲り受けに必要な経費

- 福祉用具等の購入に必要な経費

- 障害者用の自動車の購入に必要な経費

- 中国残留邦人等に係る国民年金保険料の追納に必要な経費

- 負傷または疾病の療養に必要な経費およびその療養期間中の生計を維持するために必要な経費

- 介護サービス、障害者サービス等を受けるのに必要な経費

- およびその期間中の生計を維持するために必要な経費

- 災害を受けたことにより臨時に必要となる経費

- 冠婚葬祭に必要な経費

- 住居の移転等、給排水設備等の設置に必要な経費

- 就職、技能習得等の支度に必要な経費

- その他日常生活上で一時的に必要な経費

- 医療費や介護費の支払いにより臨時で必要な生活費

- 火災などの災害に伴って必要な生活費

- 年金・保険・公的給付などの支給開始までに必要な生活費

- 解雇・休業などによる収入減で必要になった生活費

- 滞納していた税金・保険料の支払いによって必要になった生活費

- 公共料金の滞納分の支払い

- 公的機関から支援を受けるために必要な経費(交通費など)

- 給与などの盗難によって必要になった生活費

- 初回給与までに必要な生活費

など

どちらの制度も、まとまった金額を無利子または低金利で借りられる点が共通しています。

生活を自立させるための高額な費用なら福祉費、緊急の事情で当面の生活費が足りなくなった場合は緊急小口資金を利用できると考えましょう。

なお緊急小口資金を利用する場合は、自立相談支援事業(自立に向けて自治体が行う相談等の支援)の利用が条件になります。

教育支援資金は子どもの進学にかかる費用を借りられる

生活福祉資金貸付の教育支援資金は、低所得世帯の子どもが高校や大学などに進学するための費用を借りられる制度です。

教育支援資金の具体的な内容は、以下のとおり2つの区分に分かれています。

| 区分 | 教育支援費 | 修学支援費 |

|---|---|---|

| 融資の目的 | 授業料・図書購入費・定期代など高校・大学・高等専門学校に就学するための継続的な費用 | 入学金・下宿準備費用など高校・大学・高等専門学校へ入学するときのみ必要な初期費用 |

| 貸付限度額 |

|

50万円以内 |

| 貸付期間 | 在学中 | – |

| 据置期間※1 | 卒業後6ヶ月以内 | 卒業後6ヶ月以内 |

| 返済期限 | 据置期間経過後20年以内 | 据置期間経過後20年以内 |

| 利率 | 無利子 | 無利子 |

| 連帯保証人 | 原則不要※2 | 原則不要※2 |

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 世帯内で連帯借受人が必要。

教育支援資金のメリットは、なんと言っても完全に無利子であること。

奨学金を借りる場合、高い学力が求められる第一種奨学金を除けば、卒業後から年3.0%を上限とする利息が加算されます。

授業料や入学金といった学校に支払う費用だけでなく、教材や通学にかかる費用など幅広い対象に使えるのも、教育支援資金のうれしいポイント。

所得の都合で家庭を頼るのが難しい学生の方は、教育支援資金を利用できないか、市区町村の社会福祉協議会に相談してみましょう。

不動産担保型生活資金は高齢者が生活資金を借りられる仕組み

生活福祉金貸付のひとつである不動産担保型生活資金は、低所得の高齢者世帯が、自宅などの不動産を担保にして生活費を借りられる制度です。

不動産担保型生活資金の具体的な内容は以下のとおり。

| 区分 | 通常の融資 | 要保護世帯向けの融資 |

|---|---|---|

| 貸付限度額 |

|

|

| 貸付期間 | 借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間 | 借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間 |

| 据置期間※1 | 契約の終了後3ヶ月以内 | 契約の終了後3ヶ月以内 |

| 返済期限 | 据置期間終了時 | 据置期間終了時 |

| 利率 | 年3%または長期プライムレートのいずれか低い利率 | 年3%または長期プライムレートのいずれか低い利率 |

| 連帯保証人 | 必要※2 | 不要 |

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 推定相続人の中から専任。

不動産担保型生活資金の特徴は、借入をした本人が亡くなった後に、不動産を処分するなどして相続人が返済する仕組みになっている点です。

貸付元利金が貸付限度額を上回らない限り、本人の存命中は返済の義務がありません。

自宅を所有しているために生活保護を受けられない要保護世帯は、連帯保証人も不要な仕組みになっています。

高齢者がお金を借りる方法は限られているので、生活に困っている高齢者世帯にとっては心強い制度ですね。

臨時特例つなぎ資金貸付は公的給付・融資を受けるまでの緊急措置

失業・離職で生活に困っているだけでなく、住居まで失った場合は、当面の生活費を借りられる臨時特例つなぎ資金貸付を利用しましょう。

生活に困った人が生活保護や雇用保険などの公的給付を受ける際、審査などに時間がかかり、すぐに支援を受けられない場合があります。

臨時特例つなぎ資金貸付は名称のとおり、公的給付などが受けられるまでの期間、当面の生活費を10万円まで借りられる制度です。

臨時特例つなぎ資金貸付の条件と対象になる公的給付などは以下のとおり。

- 住居のない離職者である

- 公的給付または公的融資の申請を受理されている

- 公的給付・公的融資が開始されるまでの生活に困窮している

- 金融機関の口座を持っている

- 雇用保険の失業等給付(失業手当など)

- 生活保護

- 職業・生活支援給付

- 総合支援資金貸付

など

臨時特例つなぎ資金貸付は利息も保証人も不要なので、本命の給付や融資を受けられるまで、一切の負担なしで資金を得られます。

ただし臨時特例つなぎ資金貸付も即日融資を受けられるわけではなく、1週間程度を要します。

今日明日の生活にも困るような状況の人は、社会福祉協議会で貸付の相談をすると同時に、当面の対応についてアドバイスをもらうようにしましょう。

社会福祉協議会に行ったら善意銀行についても相談しよう

公的融資について社会福祉協議会に相談をするときは、あわせて善意銀行も利用できないか相談してみましょう。

善意銀行はさまざまな個人・企業からの寄付で運営されている仕組みで、生活困窮者に一時的な融資も行っています。

生活に困っていると判断されれば、無職でも1万円~10万円(居住地域などによって変動)の貸付を無利子で受けられるのです。

相談は各市区町村の社会福祉協議会で受け付けているので、生活福祉資金貸付などを利用する際は善意銀行のことも確認しておきましょう。

社会福祉協議会で融資を受ける流れと必要なもの

社会福祉協議会で公的融資の相談をする前に、実際にお金を借りるまでの流れを確認しておきましょう。

以下は各公的融資制度を利用して、社会福祉協議会でお金を借りるまでの流れです。

(不承認の場合は不承認通知書)

(申込書類などを提出)

(不承認の場合は不承認通知書)

各制度の融資を申し込むときには、最低限、以下の書類が必要になります。

- 収入を証明する書類(源泉徴収票・給与明細など)

- 本人確認書類(運転免許証・健康保険証など)

- 実印※1

- 住民票(原則1ヶ月以内のもの)※2

- (外国人の場合)在留カードや特別永住者証明書

- (障害者世帯の場合)障害者手証など

- (破産歴などがある場合)自己破産免責許可決定通知書など

- (特定の経費を融資する制度の場合)必要な経費を証明する見積書・請求書など

※1 世帯全員分が必要

※2 未成年者は認印も可

上記の書類以外にも、各制度の性質に応じて追加の書類が必要になる場合があります。

社会福祉協議会に相談するときには、提出書類をしっかり確認してスムーズに手続きを進めましょう。

社会福祉協議会にインタビュー!融資までは時間がかかる?

公的融資はお金を借りるまでに時間がかかると言われますが、実態はなかなかわからないもの。

そこでフィンクル編集部では、社会福祉協議会に直接インタビューしてみました。

もっとも融資が早い制度は緊急小口資金だと思いますが、最長でどのくらい時間がかかりますか?

ケースによってまったく異なるので、一概にお答えするのが難しいです。

金融機関の融資は1ヶ月近くかかるので、それより早くなるよう努めています。

しかし、状況が複雑な場合は同じくらいかかる可能性もあります。

数日の生活費にも困っているという場合、どのような対応をしていただけますか?

基本的には生活保護の受給も見すえて、市区町村の福祉窓口を案内しています。

生活保護の場合は、状況次第で支援が即日決定される場合もあるようです。

また必ずではないですが、地域によっては相談を受けた際に非常食を渡している社会福祉協議会もあります。

都道府県と市区町村にそれぞれ社会福祉協議会がありますが、公的融資の相談をしたい場合、どちらに行くのがよいですか?

窓口は市区町村の社会福祉協議会です。

都道府県の社会福祉協議会では融資の審査を行っており、ご相談は市区町村の協議会を案内することになります。

お時間が余計にかからないよう、市区町村の社会福祉協議会にご相談ください。

今日明日の生活にも困っているという場合は、まずお住いの市区町村の福祉窓口に相談しましょう。

ただし今回のインタビューでは非常に丁寧に答えていただき、社会福祉協議会でも親身に対応してもらえそうだと実感しました。

融資のことも含め気軽に相談してほしいとのことなので、お困りの方は安心して相談してみてくださいね。

ゆうりFP株式会社 / 四方 裕伸

融資が必要なときには、まだ自分の置かれている立場や条件を把握していない人、勘違いしてしまう人が多く、申し込みの期日を逃してしまうケースが多いです。

自分で決めつけず、市役所や融資窓口に問い合わせてみましょう。

公的融資には必ず時間や手間がかかるわけではありません。

自分で事前に融資必要書類一覧に書かれているものをわかる範囲でしっかりそろえる人は、面談の時間や回数は短く、融資実行も最短です。

「自分なりに必ずできる範囲で一生懸命書類を準備する。」手間を惜しまなければ、公的融資の担当者は必ず味方になってくれるでしょう。

ひとり親世帯や寡婦の人は各市区町村の福祉相談窓口に相談しよう

ひとり親世帯(単身で子育てをする世帯)や寡婦(夫と離婚や死別をした独身女性)の人は、各市区町村の福祉相談窓口に相談してみましょう。

子育てのためフルタイムで働けない、離婚した配偶者から支援を受けられないなど、さまざまな事情でひとり親世帯や寡婦は困窮しやすいと言われます。

そこでひとり親世帯や寡婦を対象として自治体から融資を行っているのが、母子父子寡婦福祉資金貸付金の制度。

母子父子寡婦福祉資金貸付金は以下のとおり幅広い目的のお金を、無利子もしくは低金利で借りられます。

| 借入金の目的 | 具体的な内容 |

|---|---|

| 生活費 | 安定した生活を継続できるようになるまでの生活費 |

| 住宅費 | 住宅の購入・補修や転居などに必要とする費用 |

| 子どもの就学などにかかる費用 | ひとり親世帯の子どもや父母のいない子どもが就学するために必要な、授業料・書籍代・交通費・備品代など |

| 就職・起業に必要な費用 | ひとり親や子ども、寡婦が就職・起業するために必要な知識・技能習得の費用 |

| 医療・介護の費用 | ひとり親や子ども、寡婦が1年以内の治療や介護を受けるための費用 |

| 事業資金 | ひとり親や寡婦、母子・父子福祉団体が事業をはじめるために必要な設備等の資金や、現在営んでいる事業の継続に必要な資金 |

| 子どもの結婚資金 | ひとり親世帯の子どもが結婚するときに必要な資金 |

※ 上記のリンクから各制度の詳しい解説に移動できます。

母子父子寡婦福祉資金貸付金の相談先になる自治体の福祉相談窓口は、お住いの市区町村によって異なります。

以下のリンクから各市区町村の役所・役場の代表電話番号を確認できるので、お住まいの市区町村を探して問い合わせてみましょう。

母子父子寡婦福祉資金貸付金の内容は利用目的によって異なるので、次の項目から順番に解説していきます。

生活費は最大7年・月10万以上借りられる

母子父子寡婦福祉資金貸付金制度には、ひとり親世帯が生活を安定・継続させるため、生活費の融資を受けられる生活資金という区分があります。

生活資金の融資の内容は、具体的に以下のとおりです。

| 対象者 |

|

|---|---|

| 貸付対象の資金 |

|

| 貸付限度額 |

|

| 貸付期間 |

|

| 据置期間※2 | 貸付事由の終了後6ヶ月※3 |

| 返済期限 |

|

| 利率 | 年3.0% |

| 連帯保証人 | 不要 (ただし指定する信用保証機関の利用が条件) |

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 生活安定期間の貸付は、合計259万2,000円を限度とする。

ひとり親が生計の中心でない場合や、子どもがいない寡婦、子どもの生計を維持していない寡婦は、月額7万2,000円。

3ヶ月相当額の一括貸付が可能。

生活安定期間中の養育費取得に必要な裁判費用について、129万6,000円を限度として貸付可能。

※3 技能の習得後、治療・介護の終了後、貸付期間の満了後。

最大7年間、毎月10万円以上のお金を借りられるので、すぐに生活を安定させるのが難しい人でも、余裕を持って生活再建に取り組めますね。

住宅費は自宅の購入・補修や転居など幅広く借りられる

母子父子寡婦福祉資金貸付金制度では、住居の購入・補修・転居などに必要な資金を最大200万円まで借りられます。

住宅に関する貸付の具体的な内容は以下のとおり。

| 区分 | 住宅資金 | 転宅資金 |

|---|---|---|

| 対象者 |

|

|

| 貸付対象の資金 | 住宅の建設・購入・補修・保全・改築・増築に必要な資金 | 転居のため賃貸契約をするのに必要な資金 |

| 貸付限度額 |

|

26万円 |

| 据置期間※1 | 6ヶ月 | 6ヶ月 |

| 返済期限 |

|

3年以内 |

| 利率 |

|

|

| 連帯保証人 | 原則として不要※2 | 原則として不要※2 |

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 単独での償還が困難と判断される場合などは必要。

住宅に関する幅広い用途でお金を借りられるうえ、金額も最大200万円と高額なので、特に離婚で転居する必要があるときは非常に助かりますね。

子どもの就学などにかかる費用は小学校から大学院まで幅広く借りられる

母子父子寡婦福祉資金貸付金制度では、ひとり親世帯の子どもや孤児が高校や大学などに就学するための費用も借りられます。

子どもが就学するための費用に関する融資制度は、具体的に以下のような内容です。

| 区分 | 修学資金 | 就学支度資金 |

|---|---|---|

| 対象者 |

|

|

| 貸付対象の資金 | 高等学校、高等専門学校、短期大学、大学、大学院、専修学校に就学させるための授業料、受験料、書籍代、交通費など | 高等学校、高等専門学校、短期大学、大学、大学院、専修学校および修業施設に入学・入所するために必要な入学金、下宿入居費用、制服代など |

| 貸付限度額※1 |

|

|

| 貸付期間 | 就学期間中 | - |

| 据置期間※2 | 卒業後6ヶ月 | 卒業後6ヶ月 |

| 返済期限 | 20年以内 |

|

| 利率 | 無利子 | 無利子 |

| 連帯保証人 |

|

|

※1 修学資金の貸付限度額は、私立の自宅外通学の場合を例示。就学支度資金の貸付限度額のうち高校以上の金額は、自宅外通学の場合を例示。

※2 据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済。

修学資金は在学中に必要な資金が、就学支度資金は入学・入所に必要な資金が対象で、子どもが教育を受けるための幅広い資金を無利子で借りられます。

就学支度資金では職業訓練校や看護学校、美容学校などの修業施設も対象なので、さまざまな進路を選ぶ人の助けになりますね。

またどちらの制度も、ひとり親世帯の子どもだけでなく、親がいない孤児も利用できます。

親・子どちらも借受人になれるので、生活に困っているひとり親だけでなく、家庭事情で進学に悩む若い方もぜひ利用を検討してみてください。

就職・起業に必要な費用は親子どちらも借りられる

母子父子寡婦福祉資金貸付金制度では、就職や起業に必要な知識・技能を身につけるための費用も借りられます。

しかも親と子それぞれを対象とした制度があるので、世帯全体で自立するための大きな助けになりますね。

制度の具体的な内容は以下のとおり。

| 区分 | 技能習得資金 | 修業資金 | 就職支度資金 |

|---|---|---|---|

| 対象者 |

|

|

|

| 貸付対象の資金 | ひとり親や寡婦が就職・起業するために必要な知識・技能の習得にかかる資金 | ひとり親世帯の子どもや孤児が就職・起業するために必要な知識・技能の習得にかかる資金 | ひとり親世帯の親・子どもや寡婦、孤児が就職するために直接必要な衣類・通勤用自動車の購入費など |

| 貸付限度額 |

|

|

|

| 貸付期間 | 知識技能を習得する期間中5年以内 | 知識技能習得後1年 | – |

| 据置期間※1 | 知識技能習得後1年 | 知識技能を習得する期間中5年以内 | 1年 |

| 返済期限 | 20年以内 | 20年以内 | 6年以内 |

| 利率 |

|

無利子 |

|

| 連帯保証人 | 原則として不要※2 |

|

|

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 ただし単独での償還が困難と判断される場合などは必要。

具体的には資格の取得や専門技術の習得、運転免許証の取得、スーツ・作業服など衣類の購入、通勤用自動車の購入などが対象になります。

親・子どちらの場合でも連帯保証人が不要なうえ、利率は最大でも年1.0%なので、民間の融資を受けるよりはるかに有利な条件で借り入れできますよ。

医療・介護の費用は1年以内なら最大50万円まで借りられる

ひとり親世帯で急患や要介護者が出たら、通常の家庭よりも労力・金銭ともに大きな負担になりますよね。

母子父子寡婦福祉資金貸付制度では、ひとり親世帯の親または子どもが治療や介護を受けるための資金も借りられます。

具体的な制度内容は以下のとおり。

| 対象者 |

|

|---|---|

| 貸付対象の資金 | 1年以内の医療または介護を受けるために必要な資金 |

| 貸付限度額 |

|

| 据置期間※2 | 医療または介護の終了後6ヶ月 |

| 返済期限 | 5年以内 |

| 利率 |

|

| 連帯保証人 | 原則として不要※3 |

※1 介護の場合は児童を除く。

※2 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※3 ただし単独での償還が困難と判断される場合などは必要。

介護の場合は対象が親に限られますが、医療費については親・子のどちらも対象になります。

連帯保証人が不要で、かつ低金利でまとまったお金を借りられるので、突然の病気に困ったときに心強い制度です。

事業資金は開業資金と運転資金の両方借りられる

母子父子寡婦福祉資金貸付には、飲食業や小売業などの事業を営むひとり親の人を対象として、事業資金を融資する制度もあります。

具体的な制度の内容は以下のとおり。

| 区分 | 事業開始資金 | 事業継続資金 |

|---|---|---|

| 対象者 |

|

|

| 貸付対象の資金 | 事業を開始するのに必要な設備、什器、機械等の購入資金 | 現在営んでいる事業を継続するために必要な商品、材料等を購入する運転資金 |

| 貸付限度額 |

|

163万円 |

| 据置期間※1 | 1年 | 6ヶ月 |

| 返済期限 | 7年以内 | 7年以内 |

| 利率 |

|

|

| 連帯保証人 | 原則として不要※2 | 原則として不要※2 |

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 ただし単独での償還が困難と判断される場合などは必要。

母子父子寡婦福祉資金貸付では、これから事業をはじめる人と、すでに事業を営んでいる人の両方が対象になります。

ひとり親だけではなく、ひとり親や寡婦の雇用や自立支援を目的として販売・製造・飲食業などを営む団体(母子・父子福祉団体)も対象です。

借りられる資金の内容も幅広いので、事業資金に困っているひとり親の方は、積極的に自治体の窓口へ相談してみましょう。

子どもの結婚資金は最大31万円借りられる

母子父子寡婦福祉資金貸付では、ひとり親世帯の子どもが結婚するときに必要な資金まで借りられます。

制度の具体的な内容は以下のとおり。

| 対象者 |

|

|---|---|

| 貸付対象の資金 | 以下の人の婚姻に際して必要な資金

|

| 貸付限度額 | 31万円 |

| 据置期間※1 | 6ヶ月 |

| 返済期限 | 5年以内 |

| 利率 |

|

| 連帯保証人 | 原則として不要※2 |

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 ただし単独での償還が困難と判断される場合などは必要。

ただし結婚資金の貸付対象はやや複雑なので、注意しましょう。

結婚歴のないひとり親であれば、20歳未満の子どもが結婚する場合に、貸付の対象になります。

一方、寡婦、つまり夫と離婚や死別をした女性の場合のみ、20歳以上の子でも対象です。

また借受人は親になるので、子どもが自分で借りられるわけではない点も注意が必要です。

以上が母子父子寡婦福祉資金貸付金制度の全容になります。

次に、実際に母子父子寡婦福祉資金貸付の手続きをスムーズに進められるよう、お金を借りるまでの流れや必要書類を解説します。

母子父子寡婦福祉資金貸付を受ける流れと必要なもの

母子父子寡婦福祉資金貸付を受けるまでの流れは、以下のとおりです。

面談では融資を受ける本人以外に連帯借主や連帯保証人の出席も求められ、無理なく返済できるか、自立した生活につながるかなどが確認されます。

一般的に借入金が交付されるまでに1ヶ月以上かかるうえ、すでに支払った費用は対象にならないので、余裕を持って自治体の窓口に相談しましょう。

母子父子寡婦福祉資金貸付の相談では最低でも以下の書類が必要になるので、あらかじめ準備しておくと手続きがスムーズに進みますよ。

- 世帯全体の住民票・戸籍謄本

- 収入証明書類(給与明細、源泉徴収票など)

- 連帯保証人の本籍地が記載された住民票

- 連帯保証人の収入を証明する書類

- 個人番号カード(マイナンバーカード)または個人番号通知カード

上記以外にも、借り入れる資金に応じて契約書や請求書など追加の書類が必要になることもあるので、相談したときにしっかり確認しておきましょう。

失業中・求職中の人はハローワークに相談しよう

失業中でお金に困っている人は、『生活に困っている人は社会福祉協議会に相談しよう』で解説した社会福祉協議会の制度を利用できる可能性があります。

一方、職業訓練を受講している人であれば、ハローワークの職業訓練受講給付金でお金を借りられるかもしれません。

まず失業保険の加入期間が足りないなどの理由で失業手当を受け取れない失業者は、条件を満たせば月10万円までの職業訓練受講給付金を受け取れます。

職業訓練受講給付金の受給要件は以下のとおりです。

- 本人の収入が月8万円以下※

- 世帯全体の収入が月30万円以下

- 世帯全体の金融資産が300万円以下

- 現在住んでいるところ以外に土地・建物を所有していない

- 全ての職業訓練実施日に出席している

- 世帯の中に職業訓練受講給付金を受給して訓練を受けている人がいない

- 過去3年以内に不正行為により特定の給付金を受給していない

- 過去6年以内に職業訓練受講給付金を受給していない

上記の条件を満たして職業訓練受講給付金を受け取っても生活費が不足する人は、ハローワークが実施する求職者支援資金融資でお金を借りられるのです。

求職者支援資金融資の具体的な内容は以下のとおり。

| 対象者 | 以下の両方を満たす人

|

|---|---|

| 交付要件 |

|

| 貸付限度額 | 月額5万円または月額10万円※1 |

| 貸付期間 | 受講予定訓練の月数 |

| 据置期間※2 | 訓練終了月の3ヶ月後の末日※3 |

| 返済期限 | 訓練終了月の4ヶ月後の末日以降、貸付日から5年以内※4 |

| 利率 | 年3.0% |

| 連帯保証人 | 不要(ただし指定する信用保証機関の利用が条件) |

※1 配偶者の有無などにより異なる。

※2 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※3 就職などにより訓練を途中で辞めた場合は、その日が属する月の3ヶ月後の末日。

※4 貸付額が50万円以上の場合は10年以内。ただしいずれの場合も最終弁済時の年齢は65歳まで。

年3.0%というかなりの低金利でお金が借りられるので、職業訓練を受講していて生活に困っている人は、ハローワークに相談してみましょう。

ただし失業手当を受け取っている人は、職業訓練受講給付金や求職者支援資金融資の対象にならないので注意が必要です。

ハローワークでお金を借りる方法については、以下の記事でさらに詳しく解説していますよ。

求職者支援資金融資を受ける流れと必要なもの

求職者支援資金融資を受けるまでの流れは以下のとおりです。

求職者支援資金融資でお金を借りるには、まず職業訓練受講給付金を受給することが前提です。

職業訓練受講給付金の申請をするときには、主に以下の書類を提出する必要があります。

- 個人番号カード(マイナンバーカード)または個人番号通知カード

- 身元確認書類(運転免許証、パスポート、障害者手帳など)

- ハローワークで受け取る各種様式

- 世帯全体の住民票

- 世帯全体の収入を証明する書類(給与明細、源泉徴収票など)

- 世帯全体の預金残高がわかる書類(預金通帳の写しなど)

あらかじめ上記の書類を用意しておけば、職業訓練受講給付金の手続きをスムーズに進められるでしょう。

上記以外に追加書類が求められることもあるので、ハローワークに相談したときは必要書類についても念入りに確認しておくことをおすすめします。

個人事業主の人は日本政策金融公庫か自治体に相談しよう

公的機関から事業費を借りたいと考えている個人事業主の人は、まず日本政策金融公庫の融資制度を利用できないか検討しましょう。

日本政策金融公庫では、すでに事業を営んでいる人と、これから事業をはじめる人の両方がお金を借りられます。

日本政策金融公庫なら幅広い事業者がお金を借りられる

日本政策金融公庫は、資金調達に困ることの多い中小企業や個人事業主などを支援するために設立された、公的な金融機関です。

日本政策金融公庫が行うさまざまな融資制度の中でも、特に幅広い業種で利用できるのが、以下の2つの制度です。

ひとつずつ詳しく解説していきます。

一般貸付はすでに事業を継続している人のための融資制度

継続した事業の資金を調達したい人が幅広く利用できるのは、日本政策金融公庫の一般貸付です。

一般貸付では、以下のとおり3つの区分で資金を借りられます。

| 区分 | 運転資金 | 設備資金 | 特定設備資金 |

|---|---|---|---|

| 貸付対象の資金 | 日常的な事業活動に必要な資金 | 利益向上や事業拡大のために必要な機械や設備の購入、施設投資などに必要な資金 | 事業で取り扱う商品や業種を変更する場合に必要な設備にかかる資金 |

| 貸付限度額 | 4,800万円 | 4,800万円 | 4,800万円 |

| 据置期間※1 | 1年以内 | 2年以内 | 2年以内 |

| 返済期限 | 5年以内(特に必要な場合7年以内)※2 | 10年以内※2 | 20年以内※2 |

| 利率 | 年1.35%~年3.80%(基準利率)※3 | 年1.35%~年3.80%(基準利率)※3 | 年1.35%~年3.80%(基準利率)※3 |

| 連帯保証人 | 申込者の希望を聞き取り相談 | 申込者の希望を聞き取り相談 | 申込者の希望を聞き取り相談 |

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 据置期間を含む。

※3 担保の有無などで変動。返済期間や担保の有無に応じて特別金利へ引き下げ。

一般貸付は日常的な事業運営から設備投資まで、幅広い用途の資金を借りられるうえ、創業当初の事業者も含めたほとんどの業種の事業者が対象になります。

最寄りの日本政策金融公庫の店舗を探して、自分が融資の対象になるか相談してみましょう。

新規開業資金はこれから事業をはじめる人のための融資制度

これから事業をはじめる人が開業資金を借りるなら、日本政策金融公庫の新規開業資金を利用できます。

新規開業資金では、新たに事業をはじめる人もしくは事業開始後おおむね7年以内の人が対象です。

新規開業資金の具体的な制度内容は以下のとおり。

| 区分 | 運転資金 |

|---|---|

| 貸付対象の資金 | 新たに事業をはじめるため、または事業開始後に必要とする設備資金および運転資金 |

| 貸付限度額 | 7,200万円 |

| 据置期間※1 | 5年以内 |

| 返済期限 |

|

| 利率 | 年1.35%~年3.80%(基準利率)※3 |

| 連帯保証人 | 申込者の希望を聞き取り相談※4 |

※1 元本の返済が猶予される期間のこと。据置期間内は利息だけを返済する。

※2 据置期間を含む。

※3 担保の有無などで変動。返済期間や担保の有無に応じて特別金利へ引き下げ。

※4 創業当初は原則として担保・保証人不要。

新規開業資金の制度には、以下のようなメリットがあります。

- 創業当初の場合は原則として担保・保証人が不要

- 創業当初の場合は利率が一律0.65%引き下げられる

- 自己資金が不要

新規開業資金では、新規開業の場合または事業開始後に税務申告を2期終えていない場合に、原則として無担保・無保証人で融資が受けられ、利率も一律0.65%引き下げられます。

また自己資金を用意するのが難しい方も融資を受けられるというのも魅力です。

融資を受けられるか不安な人も、まずは日本政策金融公庫に相談してみるとよいでしょう。

ここまで解説した制度のほかにも、日本政策金融公庫では特定の条件を満たす場合に利用できるさまざまな特例貸付を行っています。

特例貸付の中には一般貸付や新規開業資金と併用できるものもあるので、日本政策金融公庫に相談するときは、利用できる制度を幅広く確認しておきましょう。

都道府県や市区町村が事業者向けの融資をしている場合もある

企業や個人事業主に対しては、都道府県や市区町村といった地方公共団体でも、融資の制度を設けている場合があります。

例えば以下は、埼玉県が実施している中小企業制度融資の概要です。

| 資金区分 | 設備資金 | 運転資金 |

|---|---|---|

| 対象者 | 中小企業者(個人・会社・NPO法人等)および中小企業組合 | 中小企業者(個人・会社・NPO法人等)および中小企業組合 |

| 借入金の用途 | 工場、店舗の建築または機械設備の購入等に必要な資金 | 商品仕入れや外注費支払いなどに必要な資金 |

| 貸付限度額 | 6,000万円(中小企業組合4億円) | 5,000万円(中小企業組合6,000万円) |

| 金利 |

|

|

| 返済期間 | 1年超10年以内 | 1年超7年以内 |

| 担保・保証人 |

|

|

各地方自治体によって制度の有無や内容は異なるので、まずはお住まいの都道府県や市区町村の経済・商工部門に問い合わせてみるとよいでしょう。

地方自治体の融資制度は事業者の支援を目的にしているので、多くの場合、民間の金融機関よりも低金利で借り入れできますよ。

公的融資を利用するうえでの注意点

公的融資は民間でお金を借りるのが難しい人にとって心強い制度ですが、注意すべき点もあります。公的融資の利用を検討するときは、次から説明する点を覚えておきましょう。

どの制度も時間がかかることが多い

公的融資の最大の難点は、どの制度も実際にお金を借りられるまで、かなりの時間を要することです。

もっとも融資スピードが速い緊急小口資金でも1週間程度かかり、より金額が大きい制度や複雑な制度は、1ヶ月~2ヶ月かかる場合もあります。

公的融資はお金に困っている人の支援が目的なので、不正利用を防ぎ、本当に必要な人がお金を借りられるよう、手続きや時間をかける必要があるのです。

公的融資を利用する場合は、少しでもスムーズに相談や手続きが進むよう、窓口担当者と協力的な関係を築き、親身に対応してもらうことが重要です。

生活保護との併用は原則不可

明日の生活にも困るような人は、お金を借りる前に、生活保護を検討しますよね。

生活保護を検討している人は、生活保護を受けながら公的融資も受けられるのか気になるのではないでしょうか。

結論、生活保護を受給しながら公的融資を受けることは、原則としてできません。

生活保護は、公的融資を返済できる目処もないほど困窮している人のための制度なので、公的融資との併用は想定されていないのです。

ただし社会福祉協議会の生活福祉資金貸付制度では、福祉事務所長などがやむを得ないと認める場合に限り、生活保護と貸付を併用できます。

社会福祉協議会では貸付以外にもさまざまな支援を行っているので、生活保護だけで生活できない事情がある場合などは、気軽に相談してみましょう。

年金担保貸付は終了している

年金を受給している人が公的融資の利用を検討する場合、日本年金機構が実施していた年金担保貸付を思い浮かべるかもしれません。

しかし年金担保貸付は、令和4年3月末で受付を終了しており、新規の融資は行われていません。

年金受給者で公的融資を受けたい場合は、『生活に困っている人は社会福祉協議会に相談しよう』で解説した社会福祉協議会の制度を検討しましょう。

ゆうりFP株式会社 / 四方 裕伸

各種申し込みでは、初回相談の際が一番重要です。

メディアや専門家アドバイスの情報を信じて知ったかぶりをすることが一番危険です。

融資する側の受付担当者は、「基本として、この人に融資すると、将来ちゃんと社会の役に立つかどうか」だけを見ているのです。

つまり助けてあげたいから、必ず返すと言っているから貸すということは公的融資ではできないのです。

言い換えれば、社会の役に立つことを約束できれば借りやすいのです。

どうしても急いで融資を受けたい場合は消費者金融も選択肢

ある程度の返済能力があって、急いで融資を受けたい場合は、大手消費者金融のカードローンも選択肢。

大手消費者金融はいずれも最短即日で融資を受けられるうえ、手続きもWeb上でスマートに完結しますよ。

ここでは特におすすめの消費者金融として、プロミスとアイフルを紹介します。

【最短】とにかく急ぐならプロミス一択

プロミスは最短3分融資をうたっており、大手消費者金融の中でも飛び抜けて融資スピードが速いと言えます。

以下の表は、プロミスとほかの大手消費者金融の融資スピードを比較したものです。

| 消費者金融名 | 融資スピード |

|---|---|

| プロミス | 最短3分 |

| SMBCモビット | 最短15分 |

| アイフル | 最短14分 |

| アコム | 最短20分 |

| レイク | 最短15分※1 |

※各社の融資スピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※申込完了後の時間や曜日、また確認事項や本人確認書類の提出状況によっては異なる場合もございます。

※1 Web申込みの場合、最短15分融資も可能

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

大手消費者金融はいずれも最短即日で融資を受けられますが、とにかく急いでお金を借りたいのであれば、プロミスに申し込むとよいでしょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

以下の記事では、プロミスの審査時間について詳しく解説しています。

【独自基準】アイフルは柔軟な審査が期待できる

アイフルは、大手消費者金融の中でも特に柔軟な審査が期待できます。

なぜならアイフルは、大手消費者金融の中で唯一、銀行グループに属さない独立した消費者金融だからです。

銀行などの金融機関は通常、消費者金融に比べて審査が厳しいと言われています。

銀行グループに属する消費者金融は、銀行と同様の厳しい審査基準に従っている可能性があるのです。

一方アイフルは銀行グループに属していないため、銀行とは違う独自の審査基準で審査を行っていると考えられます。

審査に通過する自信がない人は、アイフルに申し込んでみるとよいでしょう。

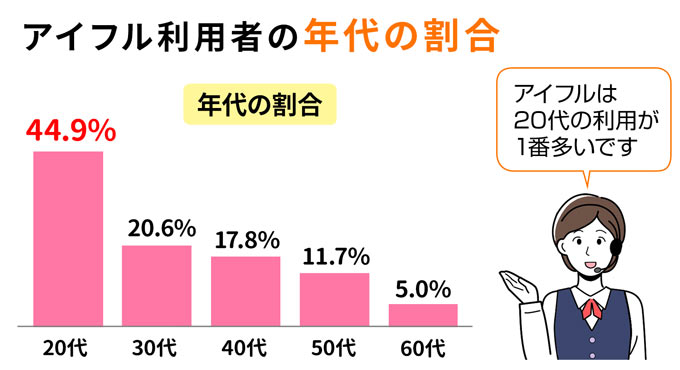

またアイフルは以下のデータのとおり、20代の若者が利用者の半数近くを締めています。

一般的に信用力がないと言われる若い人にも、アイフルはおすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年3.0%~18.0% | 最短14分※2 | 最短14分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短14分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査によりご希望にそえない場合がございます。

アイフルの審査が気になる人は、以下の記事で詳しく解説しています。

ゆうりFP株式会社 / 四方 裕伸

公的融資は対象者を絞っているので金利は安く、カードローンは対象者の間口が広く、自由度が高いので金利は高く設定されています。

金利設定に理論上は損得の差はありません。

だから公的融資対象者に当てはまる人ならベースは公的融資を使い、補助でカードローンを利用することが一般的です。

【まとめ】まずはとにかく相談窓口へ連絡してみよう

本記事では以下のとおり、公的融資を受けたい人の状況に応じて、利用できる制度や相談窓口を紹介しました。

- 生活に困っている人は社会福祉協議会へ相談

- ひとり親やその子どもは市区町村の福祉相談窓口へ相談

- 失業中・休職中の人は最寄りのハローワークへ相談

- 個人事業主の人は日本政策金融公庫や市区町村の経済・商工部門に相談

公的融資の制度はそれぞれ利用できる条件が決められていますが、一方で運営する組織が柔軟に判断できる裁量を持っていることも特徴です。

公的融資の利用を検討するときは、「自分は利用できるだろうか?」と悩むよりも、とにかく相談窓口で話してみることが重要。

本記事を参考に、自分に合った相談先に状況を打ち明けてみましょう。

工藤