セブン銀行カードローンの審査は甘い?厳しい?審査難易度や審査落ちの原因を紹介

この記事を読んでいる人は、セブン銀行カードローンの審査について、上記のような疑問や不安を抱えている人が多いでしょう。

結論、セブン銀行カードローンの審査は甘くありません。

消費者金融カードローンと比べると、審査は厳しいと言えます。

そこでこの記事では、セブン銀行カードローンの審査に通過するためのポイントや、審査に落ちる原因を解説していきます。

セブン銀行カードローンの審査に申し込む前に、本記事の内容を確認して、審査通過の可能性を高めましょう。

まずはセブン銀行カードローンの審査難易度について解説します。

- セブン銀行カードローンの基本情報

-

利用限度額 10万円、30万円、50万円、70万円、100万円、150万円、200万円 250万円、300万円

※利用限度額は審査のうえ決定します金利

(実質年率)年12.0%~15.0% 利用条件 - セブン銀行口座を持つ個人

- 契約時の年齢が満20歳以上70歳未満の人

- 一定の審査基準を満たしセブン銀行指定の保証会社(アコム株式会社)の保証を受けられる人

- 外国籍の人は永住者であること

契約期間 1年(契約成立から1年後の応答末日まで)

※ローンサービス規定にもとづき自動更新します担保・保証人 不要 口座の開設 必須 借入方法 セブン銀行ATM、ダイレクトバンキングサービス 返済日

(規定返済日)毎月27日 月々の返済額 - 利用限度額10万円の場合 5,000円

- 利用限度額30万円および50万円の場合 10,000円

- 利用限度額70万円および100万円の場合 15,000円

- 利用限度額150万円の場合 20,000円

- 利用限度額200万円の場合 30,000円

- 利用限度額250万円の場合 35,000円

- 利用限度額300万円の場合 40,000円

セブン銀行カードローンの審査は甘い?厳しい?

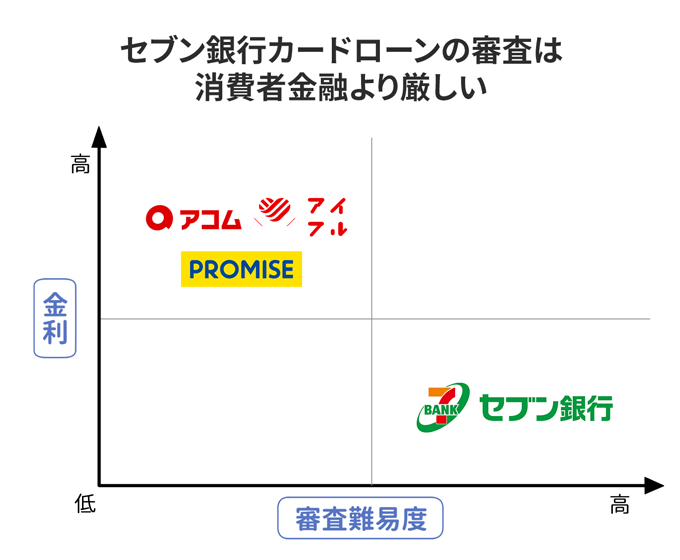

記事の冒頭で紹介したとおり、セブン銀行カードローンの審査は、消費者金融カードローンより厳しめだと言えます。

セブン銀行カードローンが消費者金融カードローンよりも審査が厳しい理由は、以下のとおり。

順番に詳しく解説します。

消費者金融カードローンよりも金利が低いから

カードローンは、金利が低くなればなるほど、審査が厳しくなる傾向があります。

というのも低金利で貸し付けるほど、貸したお金が回収できなくなったとき、金融機関側の損失が大きくなるからです。

実際にセブン銀行カードローンと消費者金融カードローンの金利を見てみましょう。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| セブン銀行カードローン | 年12.0%~15.0% |

| 消費者金融カードローン | 金利(実質年率) |

| プロミス | 年2.5%~18.0% |

| アコム | 年2.4%~17.9% |

| レイク | 年4.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

ご覧のように、セブン銀行カードローンの金利は、消費者金融カードローンに比べ、低めに設定されています。

よってセブン銀行カードローンは、金利が低くお得に使えるものの、消費者金融カードローンよりも審査が厳しいと言えるのです。

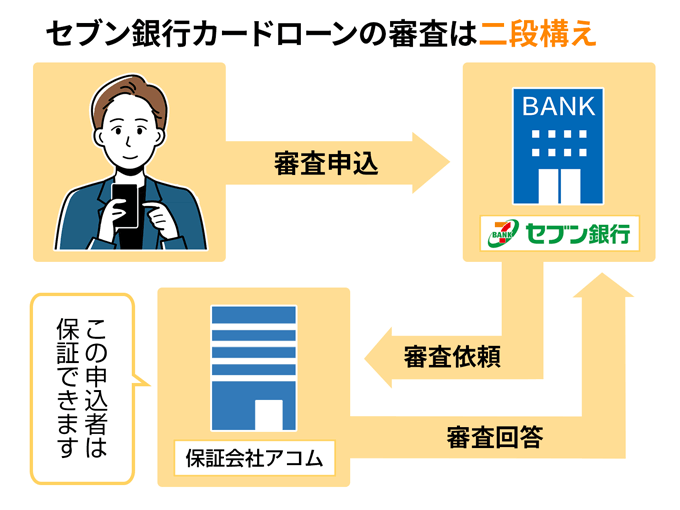

セブン銀行カードローンと保証会社の審査に通過する必要があるから

セブン銀行カードローンは、セブン銀行カードローンの審査と、保証会社のアコムの審査の通過が必須です。

※保証会社については、『保証会社であるアコムの保証が受けられる』の見出しで解説しています。

対して消費者金融カードローンは、自社のみの独自の方法で審査を行っています。

そのため2社の審査通過が必要なセブン銀行カードローンのほうが、1社の審査通過で可能な消費者金融カードローンよりも、審査が厳しいと予想できるのです。

消費者金融カードローンなら審査通過率40%を超える

消費者金融カードローンの審査は、平均の審査通過率が30%以上あり、高いものなら40%を超えています。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

>>詳細を見る<< >>詳細を見る<< |

41.7% |

>>詳細を見る<< >>詳細を見る<< |

35.9% |

>>詳細を見る<< >>詳細を見る<< |

36.2% |

| レイク |

20.6% |

| SMBCモビット | 非公開 |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

そのためセブン銀行カードローンの審査通過率は、高くても30%以下と考えたほうがいいでしょう。

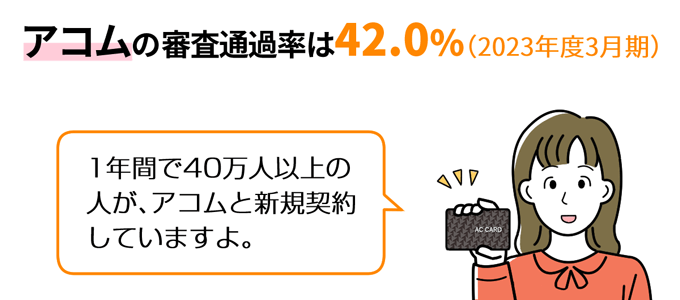

審査に自信がないならアコムから申し込む

審査に自信がない方は、まずはセブン銀行カードローンの保証会社のアコムから申し込んでみてください。

アコムなら審査通過率が41.7%あり、審査に不安がある方も審査通過の可能性が高いです。

「は・じ・め・て・の♪アコム♪」でおなじみのアコムは、初めてのカードローンとして選ばれており、審査通過率が高くなっています。

無利息サービスを活用すれば、利息0円で借りられるため、セブン銀行カードローンよりもお得に借り入れできる可能性もありますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則として お勤め先へ 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの審査について詳しくは、以下の記事で解説しています。

以上、セブン銀行カードローンの審査の難易度について解説しました。

つづいては、セブン銀行カードローンの申込条件を紹介します。

セブン銀行カードローンの申込条件

セブン銀行カードローンに申し込む前に、セブン銀行カードローンが公式サイトに記載している申込条件を確認しましょう。

なぜなら申込条件を満たさず申し込んでも、必ず審査に落ちてしまうからです。

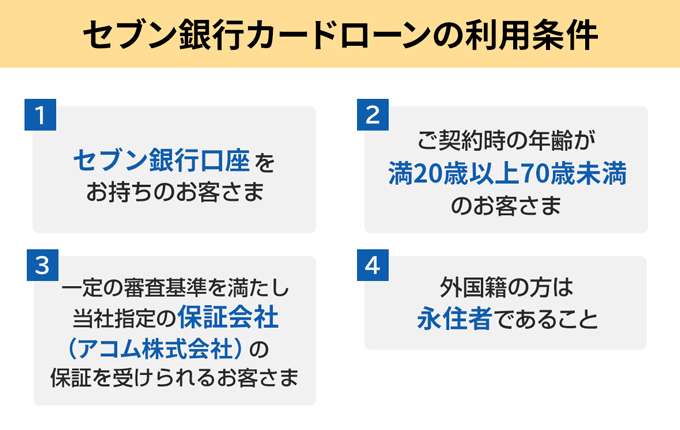

セブン銀行カードローンの公式サイトに記載してる、申込条件は以下のとおりです。

各条件を順番に詳しく解説します。

セブン銀行口座を持っている

セブン銀行カードローンを利用する際、セブン銀行口座の開設が必須です。

なおセブン銀行の口座開設は最短10分で完了しますが、キャッシュカードを受け取らないと、取引に制限がかかります。

そのうえキャッシュカードを受け取るまでには、1週間~2週間と少し時間がかかってしまいます。※スマホアプリのMyセブン銀行を使えば、キャッシュカードを受け取る前にATMで出金可能

このような人は、即日融資が可能な消費者金融カードローンに申し込みましょう。

即日融資が可能なカードローンは、『審査通過率の高いカードローンに申し込む』の見出しで紹介しています。

満20歳以上70歳未満である

年齢が満20歳以上70歳未満の年齢に該当しない人は、セブン銀行カードローンに申し込んでも審査は通過しません。

よって未成年の人は、セブン銀行カードローンの利用はできないので、20歳になってから申し込みましょう。

なお学生やアルバイト、パートの人でも上記の年齢に該当する人なら、セブン銀行カードローンの利用は可能ですよ。

保証会社であるアコムの保証が受けられる

セブン銀行カードローンはセブン銀行の他にも、保証会社であるアコムも審査を行っており、アコムの審査に通過する必要があるのです。

- 保証会社とは?

- 保証会社とは、利用者が借りたお金を返済できなくなった際、利用者に代わってカードローン会社に返済する保証業務(代位弁済)をしている会社です。

保証会社としても、代位弁済を行わないで済むように、申込者を審査しているのです。

もちろん代位弁済が行われても、利用者の返済義務がなくなるわけではありません。

利用者から借入金額を回収するのが、銀行から保証会社に変わるだけなので誤解しないようにしましょう。

もし過去にアコムの審査に落ちてしまった場合、セブン銀行カードローンの審査に通過するのは難しいでしょう。

なぜなら以前審査落ちしたカードローンに、もう一度申し込むのと同じことだからです。

よって過去にアコムの審査に落ちたことがある、アコムを利用していて返済を滞納してしまったという人は、セブン銀行カードローンの審査通過は厳しいと考えておきましょう。

外国籍の場合は永住者であること

外国籍の人がセブン銀行カードローンを利用する場合、永住者であることが条件です。

ただしアプリかWEB経由で申し込む場合は、在留カードがあれば申し込むことも可能です。

以上、セブン銀行カードローンの申込条件を解説しました。

紹介したセブン銀行カードローンの申込条件は、大事な内容なのでおさらいしておきましょう。

- セブン銀行口座をお持ちのお客さま

- ご契約時の年齢が満20歳以上70歳未満のお客さま

- 一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

- 外国籍の方は永住者であること

セブン銀行カードローンに申し込む前に、4つの申込条件を満たしているか確認してから申し込んでくださいね。

志塚行政書士FP事務所 / 志塚 洋介

セブン銀行の口座を持っていること、アコムの保証を受けられることなど、セブン銀行独自の条件がありますので、この条件を踏まえたうえで次の審査に通過しやすくなるコツをおさえましょう。

青野行政書士事務所 / 青野 泰弘

セブン銀行のカードローンの申込条件は、日本国籍の人であれば3つとなっています。

またセブン銀行の口座開設は、最短10分できる上、アプリを利用すれば口座開設後からカードローンの申込ができます。

そして審査が通れば、キャッシュカードが届く前でも借り入れをしてATMから出金することもできるので、本当にスマホですべて完結できる仕組みになっています。

続いてセブン銀行カードローンが審査の際に見ているポイントについて解説します。

セブン銀行カードローンの審査に落ちる原因

セブン銀行カードローンの審査に落ちる原因は、以下の5つがあります。

順番に解説します。

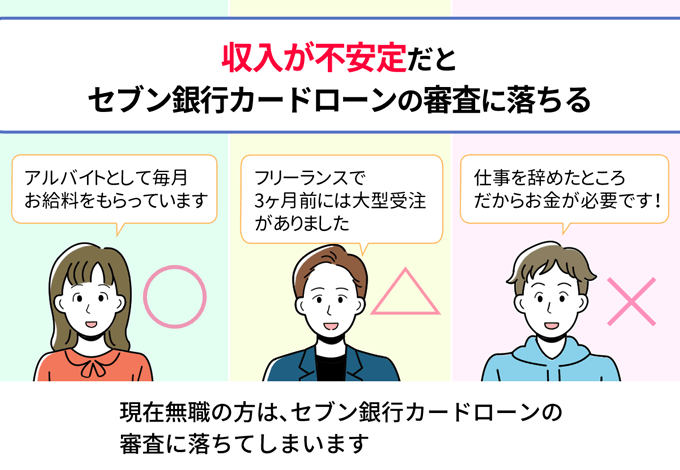

安定した収入がない

カードローンの審査では、安定した返済能力を持っているかが重視されます。

そのため収入が不定期で不安定な場合、返済能力が証明できず審査に落ちる可能性があるのです。

安定した収入は、必ずしも会社員だけが該当するのではありません。

セブン銀行カードローンは、アルバイト・パートの方も申し込み可能で審査に通過する可能性があります。

※専業主婦(夫)の方は、世帯収入があれば申込可能

無職の方に関する申込条件は記載されていませんが、カードローンの契約には返済能力が必要であるため、審査に落ちると考えられます。

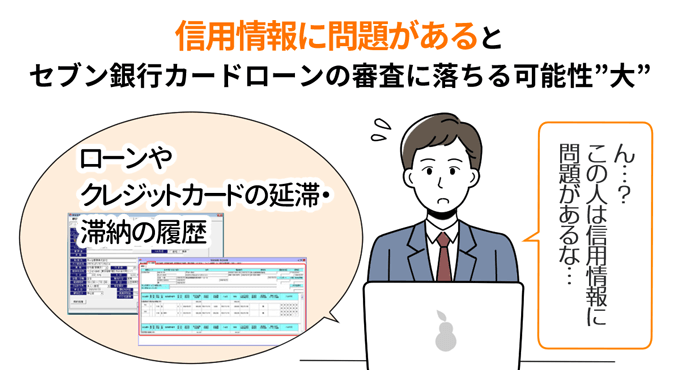

信用情報に問題がある

セブン銀行カードローンは審査時に、信用情報機関で、申込者の信用情報を確認しています。

そのため過去にクレジットカードの支払いやローン商品の返済を滞納した、または自己破産など金融事故を起こした人は、審査に通過するのは難しいでしょう。

なぜなら過去に自己破産や延滞の経験があると、AIによるスコアリング審査に通過できないからです。

スコアリング審査は金融事故の記録があると、自動で審査に否決の判定をします。

そのため信用情報に問題があると、セブン銀行カードローンの審査に通過できないのです。

志塚行政書士FP事務所 / 志塚 洋介

カードローンの審査について最も重要な項目は信用情報です。

金融機関としてもはじめてお金を貸す場合、貸したお金が返ってくるかどうかを判断するためには信用力・返済能力があるかどうかを見極めなければなりません。

そのため信用情報に傷がないことが重要なのです。

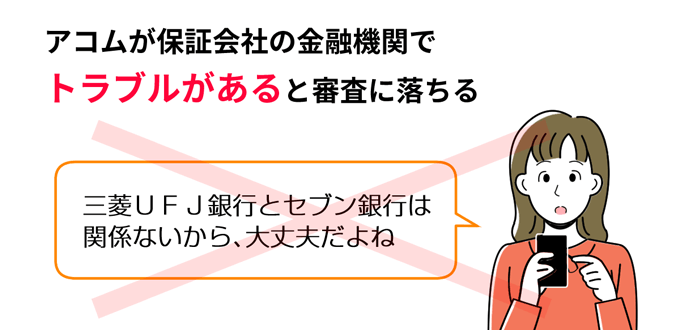

過去にアコムが保証会社のカードローンで金融事故を起こしている

『保証会社であるアコムの保証が受けられる』で紹介したとおり、セブン銀行カードローンの保証会社はアコムです。

そのためセブン銀行カードローンでお金を借りるには、アコムの審査に通過する必要があります。

ただし過去にアコムが保証会社の金融機関で金融事故を起こしていると、審査担当者に「この人はA社でお金を借りたときに返済できていない。次にお金を貸しても返済してくれないのでは?」と疑われて、審査に落ちる可能性があるのです。

なおアコムが保証会社をしている主な金融機関は、以下のとおりです。

- 三菱UFJ銀行

- auじぶん銀行

- ソニー銀行

- LINE Credit

- 武蔵野銀行など

上記の金融機関でトラブルを起こした経験がある人は、セブン銀行カードローンの審査に通過するのは難しいでしょう。

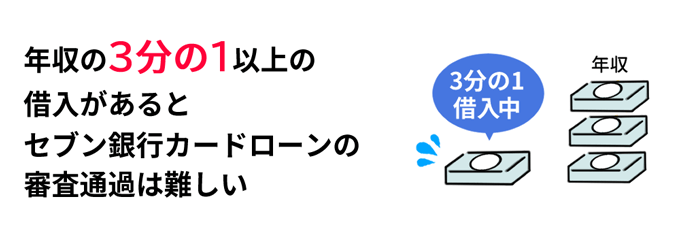

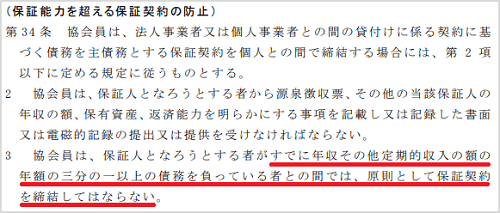

すでに年収の3分の1ほど借り入れをしている

すでに自身の年収の3分の1を超える借り入れがある人は、セブン銀行カードローンの審査に通過するのは厳しいでしょう。

というのも銀行カードローンでは、2017年から多額の貸し付けに対し、日本貸金業協会の自主規制基本規則に則っているからです。

日本貸金業協会の自主規制基本規則では、年収の3分の1を目安にして貸し付けを行い、貸しすぎや借りすぎを未然に防止しています。

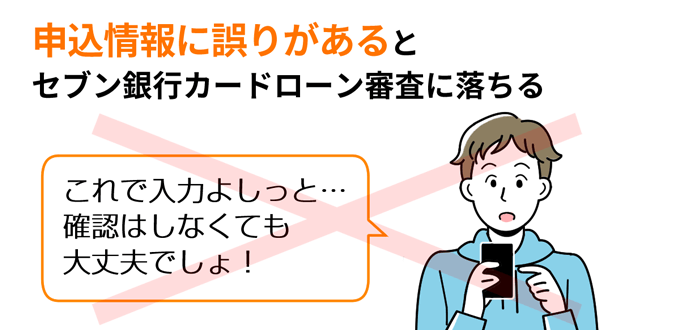

申込情報に間違いがある

セブン銀行カードローンに申し込む際、本人や会社情報などに誤りがあると審査落ちの原因になるでしょう。

なぜならセブン銀行カードローンは、信用できない人に融資はしていないからです。

なお年収や年齢、職業を偽っても、本人確認や在籍確認の際に必ずバレます。

また誤った情報の申告が故意じゃなかったとしても、セブン銀行カードローンの審査担当者に「嘘をついてまで借りようとしていないか?」と疑われてしまいます。

すべての情報を入力した後、確認画面で入力した情報が合っているか必ずチェックをしましょう。

誤った情報を入力し申請すると審査に時間がかかり、最悪の場合、審査落ちする可能性があるので、申込内容の確認は入念に行ってください。

青野行政書士事務所 / 青野 泰弘

カードローンの審査に落ちても、カードローン会社からは何が悪かったのか示してくれません。

聞いたとしても総合的な判断でと言われるでしょう。

このコラムではカードローンの審査に落ちる原因が示されているので、申し込みをする前に一度チェックしておきましょう。

またセブン銀行のカードローンは総量規制の範囲外ですが、自主的に規制していますので、年収の3分の1以上は借りることはできません。

ここまで紹介した、セブン銀行カードローンの審査に落ちる原因に1つも当てはまらなければ、セブン銀行カードローンの審査に通過する可能性は十分あります。

ただセブン銀行カードローンの審査に落ちる原因に当てはまっていなくても、まだセブン銀行カードローンの審査が不安な人は多いでしょう。

そこでセブン銀行カードローンの審査に落ちないための対策を紹介します。

セブン銀行カードローンの審査に通過するコツ

セブン銀行カードローンの審査に落ちないための対策は以下の、以下の3つです。

上記の対策を押さえておくことで、セブン銀行カードローンの審査に通過する可能性はグッと上がりますよ。

それでは順番に解説します。

希望する借入額を最小限にする

申込時に申告する希望借入額を、セブン銀行カードローンの最小限である10万円で申請することで、審査に通過しやすくなります。

というのも多く借り入れしたいからといって、高額な借り入れを希望した場合、セブン銀行カードローンの審査担当者から「本当に返済できるの?」と疑われてしまい審査通過が難しくなるのです。

対して最小限の金額である10万円にすれば、審査の基準はグッと下がるので審査に通過しやすくなります。

よってセブン銀行カードローンの審査にどうしても通過したい人は、希望借入額を最小限の10万円で申し込んでください。

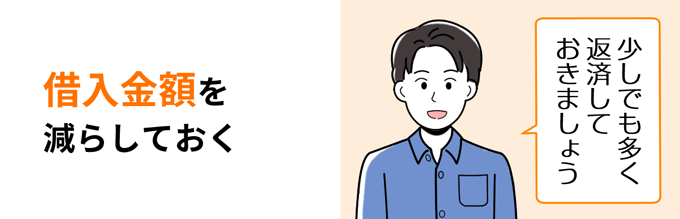

他社からの借り入れをなるべく減らしておく

すでに他社からの借り入れがある人は、できるだけ借入金額を減らして、セブン銀行カードローンに申し込みましょう。

他社からの借り入れが多いと、セブン銀行カードローンの審査担当者は「この人はお金に余裕がないから返済できなさそう」と判断し、審査に通過するのが難しくなります。

審査に通過する確率を高めるためにも、セブン銀行カードローンに申し込む前に、他社カードローンの借り入れを減らしておきましょう。

セブン銀行カードローン以外のカードローンに申し込まない

セブン銀行カードローンに申し込む際は、他のカードローンに申し込まないでください。

というのも短期間(6ヶ月)以内に複数のカードローンに申し込むと、【申込ブラック】という状態になり、審査通過は難しくなるからです。

※信用情報機関にはカードローンに申し込んだ記録が6ヶ月間保管されていて、審査担当者は申込者の申込履歴も確認しています。

そのためセブン銀行カードローンの審査結果がでるまでは、他のカードローンに申し込むのは避けてください。

また既に複数(目安として3社以上)に申し込んでいるのであれば、6ヶ月経ってからセブン銀行カードローンに申し込みましょう。

志塚行政書士FP事務所 / 志塚 洋介

一般的なカードローン審査に通過しやすいコツとしても使える情報ですので、借り入れを行う場合の基礎知識として知っておきましょう。

青野行政書士事務所 / 青野 泰弘

セブン銀行カードローンの審査に通るためには、落ちる原因をなくさなければなりません。

正しい情報を入力したり、正しい書類を提出したりするなどの基本的な項目は守りましょう。

また信用情報については、時間が経過すれば消えるので、傷のある人は情報が消えるのを待ちましょう。

そして年収の3分の1以上の借入金額や申込ブラックなど審査で落ちる原因をなくしてから申し込みをするようにしましょう。

セブン銀行カードローンの審査に落ちたときの対処法

セブン銀行カードローンの審査に落ちたときの対処方法は以下の2つ。

順番に解説します。

期間を空けて再度セブン銀行カードローンに申し込む

セブン銀行カードローンの審査に落ちた6ヶ月後に再度申し込むことで、セブン銀行カードローンの審査に通過する可能性があります。

カードローンに申し込んだ記録は、信用情報機関に6ヶ月間保管されています。

セブン銀行カードローンの審査に落ちた情報が残っている状態で再度、セブン銀行カードローンに申し込んでも審査には通過しません。

よってセブン銀行カードローンの審査に落ちた6ヶ月後に申し込むことで、審査に落ちた情報がリセットされて、審査に通過する可能性があるのです。

ただしセブン銀行カードローンの審査に落ちてから6ヶ月間も待つのは大変ですよね。

もしセブン銀行カードローンの審査の利用にこだわりがないのなら、審査通過率の高い消費者金融カードローンに申し込むのが賢明です。

次項で詳しく解説していきます。

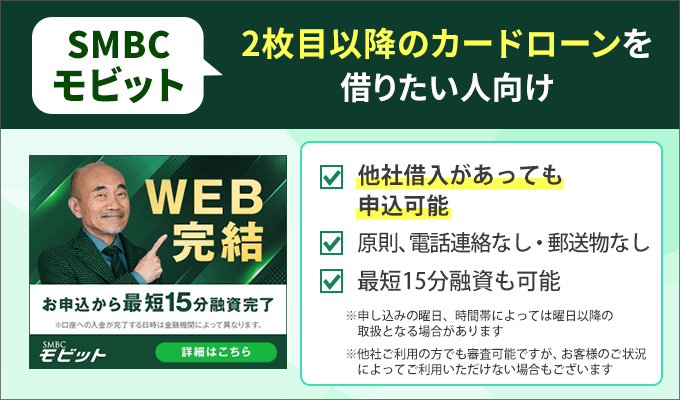

大手消費者金融カードローンに申し込む

『セブン銀行カードローンの審査は甘い?厳しい?』で紹介したとおり、セブン銀行カードローンの審査は、大手消費者金融より厳しいです。

セブン銀行カードローンの審査に通過できなかった場合、代替案として、大手消費者カードローンも検討してください。

なお大手消費者金融の中でもおすすめなのは、三井住友カードが提供するSMBCモビットです。

2枚目以降のカードローンならSMBCモビットがおすすめ

SMBCモビットは、すでに他社借入がある人でも審査に通過できる可能性があるカードローンです。

実際にフィンクル編集部の田中は、他社カードローンの契約がある状態で、SMBCモビットの審査に通過できています。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 10秒簡易審査結果表示 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※原則電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 消費者金融に抵抗がある方

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

セブン銀行カードローンの審査は最短翌日

セブン銀行カードローンは、申込完了から審査結果の回答まで最短翌日~3営業日かかります。

またセブン銀行口座を持っていない人は、口座開設まで期間を合わせると1週間~2週間はかかってしまいます。

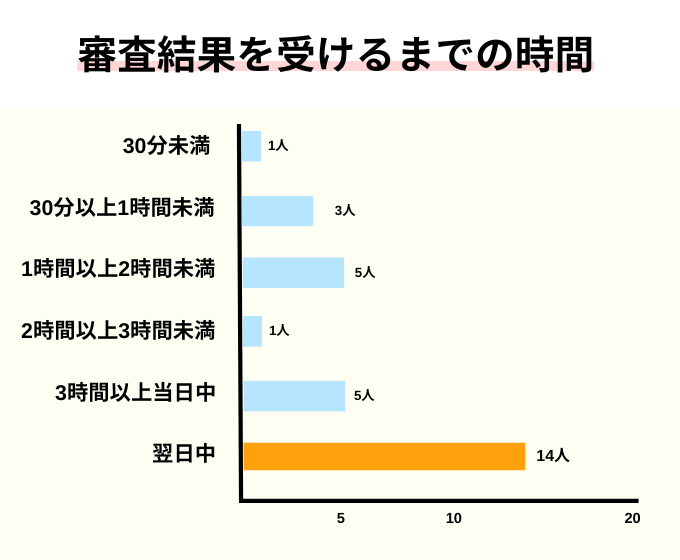

ここで実際に、セブン銀行カードローンを利用した人の口コミから、審査までにかかる時間を見てみましょう。

口コミから見るセブン銀行カードローンの審査にかかる時間

セブン銀行カードローンを利用した人の口コミから、セブン銀行カードローンの審査にかかる時間を見ていきます。

なお紹介する口コミは、フィンクル独自のアンケート調査で集めたものです!

セブン銀行カードローンの利用者44件の口コミから、審査にかかった時間は以下のとおり。

ご覧のとおり、審査結果の回答が翌日以降だった人が75%という結果になりました。

「審査結果は翌日以降なのでは?」

と思った人もいるでしょう。

即日審査結果の回答をもらった人は、すでにセブン銀行口座を持っており、実際に利用している人でした。

おそらく口座を作った段階で、警察庁のデータベースの照会が完了しているのではないかと予想できます。

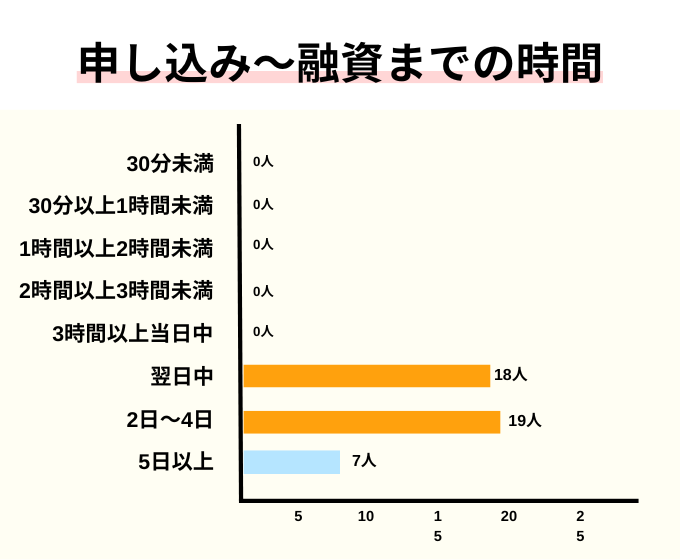

ただし上記の表はあくまで、審査結果の回答までの時間で、申し込みから融資までの時間ではありません。

つづいて申し込みから融資までにかかった時間は、以下の結果になりました。

記事内で解説したとおり、上記の表からセブン銀行カードローンは、融資までに最短で2日以上かかることがわかりますね。

もしセブン銀行カードローンの利用を考えていた人の中で、

という人は、即日融資が可能な消費者金融カードローンを利用しましょう。

たとえば本記事で紹介した消費者金融カードローンのプロミスは、最短3分融資も可能ですよ。

もし今すぐお金が必要なら、上記の見出しで紹介しているカードローンに申し込みましょう。

志塚行政書士FP事務所 / 志塚 洋介

青野行政書士事務所 / 青野 泰弘

セブン銀行を含め銀行系のカードローンは審査の関係で、即日借り入れができるところはありません。

したがってセブン銀行カードローンでお金を借りる場合には余裕を持って申し込むことが大切です。

もしどうしても即日にお金が必要な場合には、消費者金融のカードローンを利用しましょう。

ただし上限金利が高いので、元本+利子の総返済額が多くなることに注意してください。

セブン銀行カードローンの増額審査について

セブン銀行カードローンに契約し、初回借入から6ヶ月以上経過した人は増額の申し込みが可能になります。

増額・・・利用限度額を引き上げること

ただし増額するには、セブン銀行カードローンの増額審査に通過する必要があります。

セブン銀行カードローンの増額審査は、申込時の審査同様、審査内容は公表されていませんが、増額審査に通過するためのポイントはあります。

増額審査に通過するためのポイントは以下の4つ。

順番に解説します。

希望金額が年収の3分の1以下である

増額の申し込みの際、提示した希望金額が年収の3分の1以下でないと、増額審査は通過しません。

というのも先ほど解説したとおり銀行カードローンでは、2017年から多額の貸し付けに対し、日本貸金業協会の自主規制基本規則に則っているからです。

そのため増額申込の際の希望金額は、自身の年収の3分の1を超えないようにしてください。

返済の実績がある

増額審査に通過するには、セブン銀行カードローンでの返済実績が必要です。

返済期日を遅れずに返済を続けることで、返済実績は作られます。

返済実績を作ることで、セブン銀行カードローンからの信頼は高まり、増額審査に通過しやすくなるのです。

よって増額審査に通過して、利用限度額を上げたいのなら、初回借入から6ヶ月間は返済を滞納せずに利用しましょう。

逆に返済期限を守らなかったり、何度か滞納してしまったりした人は、セブン銀行カードローンの審査担当者から「利用限度額を上げても返済してくれないだろう」と判断され、増額審査に通過するのは難しいですよ。

現在の利用額に余裕がある

借り入れと返済を繰り返し、常に利用限度額いっぱいまで借りている状況が続くと、増額審査に通過するのは難しいでしょう。

というのも常に利用限度額いっぱいまで借りていると、セブン銀行カードローンの審査担当者から「金銭的に余裕がないのでは」と判断されてしまうからです。

借入限度額から余裕を持って利用していることが、増額審査に通過するポイントと言えますね。

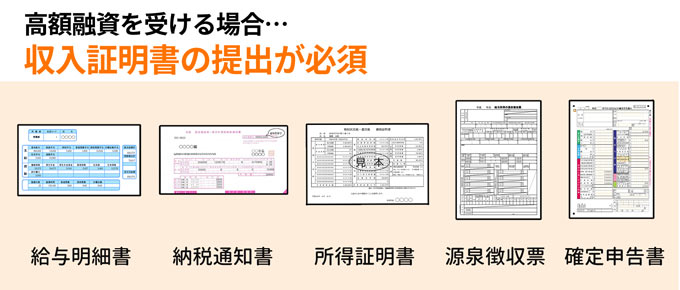

収入証明書が提出できる

増額申込をする際、以下の条件に当てはまる場合、収入証明書の提出が必要です。

- 借入限度額が50万円を超える契約

- 他社の借り入れを合わせて100万円を超える契約

また上記の条件に当てはまっていなくても、申込時の収入から現在の収入が増えている場合、収入証明書の提出で増額審査に通過しやすくなるでしょう。

というのも収入が増えていると、返済能力が高くなっていると判断されやすいからです。

よって自身の年収が、申込時よりも上がっているのなら、増額申請と一緒に収入証明書を提出しましょう。

以上、解説した以下4つのポイントを押さえておくことで、増額審査に通過しやすくなります。

- 増額希望金額が年収の3分の1以下である

- 返済の実績がある

- 現在の利用額に余裕がある

- 収入証明書が提出できる

なおセブン銀行カードローンの増額の申請は、セブン銀行のダイレクトバンキングから行えますよ。

ここまでの解説で、セブン銀行カードローンの審査に対する不安が解消されたのなら、セブン銀行カードローンの借入方法と返済方法を確認しておきましょう。

青野行政書士事務所 / 青野 泰弘

セブン銀行カードローンで借り入れを行って、6カ月以上が経過すれば増額を申請することができます。

最初に小さな借入額で初めたとしても、返済をすることで信用が生まれ、より多くの金額が借りれるようになります。

ただし増額する場合にも審査があります。

当初の審査と同様なことが調査されますので、年収要件や他社の借り入れなどで、審査項目に抵触すると、増額はされませんので、注意しましょう。

セブン銀行カードローンの申し込みから借り入れ・返済まで

セブン銀行カードローンの申込の流れは以下のとおりです。

- セブン銀行カードローンに申し込む

- 必要書類を提出する

- 審査を受ける

- 審査結果の通知

セブン銀行カードローンの申し込みは、セブン銀行の口座を持っている人とそうでない人で異なります。

はじめに口座を持っている方の申込方法から解説します。

セブン銀行の口座を持っている場合

セブン銀行の口座を持っている方は、ネットから以下のカードローンの申込情報を入力します。

- 登録メールアドレス

- 本人確認書類のアップロード

- 年収や勤務先に関する情報

- 属性

あとは審査結果を待つだけです。

口座を持っている方は、24時間ネットから申込可能でWEB上で完結できます。

セブン銀行の口座を持っていない場合

セブン銀行の口座を持っていない場合は、以下の流れで進めます。

運転免許証またはマイナンバーカードを持っている方は、スマホアプリから口座開設できます。

アプリからセブン銀行の口座開設すると、最短10分で口座開設が完了します。

セブン銀行カードローンの借入方法と返済方法

セブン銀行カードローンの借入方法と返済方法は以下のとおり。

| 借入方法 | 返済方法 |

|---|---|

|

|

まずはセブン銀行カードローンの借入方法から紹介します。

セブン銀行カードローンの借入方法

セブン銀行カードローンの借入方法は以下の2種類。

- セブン銀行ATM

- ダイレクトバンキング

全国各地にあるセブン銀行ATMや、ダイレクトバンキングサービスを利用して借り入れをします。

またセブン銀行ATM、ダイレクトバンキングどちらとも原則24時間365日借り入れが可能で、手数料が一切かかりません。

志塚行政書士FP事務所 / 志塚 洋介

セブン銀行カードローンはセブン銀行のATMとダイレクトバンキングサービス、つまりセブン銀行のインフラを活用して借り入れを行うことができます。

ATM設置台数は非常に多いので便利です。

セブン銀行カードローンの返済方法

セブン銀行カードローンの返済方法は2種類あります。

- 月々の返済(約定返済)

- 随時の返済(任意返済)

順番に解説していきます。

月々の返済(約定返済)

セブン銀行カードローンでは毎月27日に、セブン銀行口座(普通預金)から自動引き落としで返済していきます。

利用限度額に応じて返済額が変動するので確認しておきましょう。

| 利用限度額 | 月々の返済額(約定返済額) |

|---|---|

| 10万円 | 原則5,000円 |

| 30万円または50万円 | 原則10,000円 |

| 70万円または100万円 | 原則15,000円 |

※土・日・祝の場合は翌営業日にセブン口座から引き落としされます。

※初回の返済は、新規借入発生後、2回目に到来する月々の返済日(27日)からとなります。

※月々の返済日当日に新規借入を行った場合は、1回目に到来する月々の返済日から月々の返済がはじまります。

返済にかかる手数料は無料なので安心ですね。

臨時の返済

臨時返済とは、約定返済とは別に追加で返済する方法で、全額返済と一部返済が選べます。

臨時返済をすることで早く完済ができ、支払う利息も抑えられるのです。

臨時返済する方法を以下の表にまとめたので確認しましょう。

| 返済方法 | 返済可能時間 | 返済方法 | 返済単位 |

|---|---|---|---|

| セブン銀行ATM(現金)※1 | 原則24時間365日 | 現金(キャッシュカード ※2またはスマホATM) |

1,000円 |

| セブン銀行ATM(口座振替) | セブン銀行口座(普通預金からの振替え) | 1円 | |

| ダイレクトバンキング※3 | 普通預金からの振替え | 1円 |

※1借入残高と利息の合計を超えるご返済を行った場合は、その超過金額はセブン銀行口座(普通預金)へ振替えます。

※2ローンサービスのお取引きと預金のお取引きのキャッシュカード暗証番号は同じです。

※3スマホATMでお借入れする場合、1日あたりの借入引出額は、磁気ストライプ取引きによる1日あたりのATM引出限度額(初期設定の場合50万円)の範囲内とします。また、1回あたりの借入引出額は10万円までとなります。

志塚行政書士FP事務所 / 志塚 洋介

借り入れを行った後は返済を忘れずにしなければなりません。

返済方法、返済金額等を押さえたうえで計画的な借り入れを行うようにしましょう。

セブン銀行カードローンの口コミ

実際に、セブン銀行カードローンに申し込んで審査を受けた人の口コミを見てみましょう。

なお紹介する口コミは、フィンクル独自のアンケート調査で集めたものです。

全国にかなりの数コンビニがあるので使いやすい。

| 年齢 | 35~39歳 |

|---|---|

| 性別 | 男性 |

| 雇用形態 | アルバイト・パート |

| 年収 | 100万円以上200万円未満 |

| 融資スピード | 5日以上 |

| 年齢 | 30~34歳 |

|---|---|

| 性別 | 男性 |

| 雇用形態 | 正社員 |

| 年収 | 300万円以上400万円未満 |

| 融資スピード | 5日以上 |

セブン銀行ATMで下せるので、周囲にバレにくいし手軽でいいです。

| 年齢 | 20~24歳 |

|---|---|

| 性別 | 女性 |

| 雇用形態 | 正社員 |

| 年収 | 200万円以上300万円未満 |

| 融資スピード | 2日~4日 |

知名度も抜群なので安心して利用できました。

| 年齢 | 35~39歳 |

|---|---|

| 性別 | 男性 |

| 雇用形態 | 正社員 |

| 年収 | 300万円以上400万円未満 |

| 融資スピード | 2日~4日 |

国にあるセブンイレブンから、借り入れや返済できるのが便利という意見が多数寄せられました。

全国にセブンイレブンが多数あることから、便利と感じている人は多いのですね。

ただし申込完了から融資までに、2日~5日と少し時間がかかっているのがわかります。

「少しでも時間がかかってもいいから、セブン銀行ATMを利用したい」

という人は、セブン銀行カードローンを利用し、

「すぐに融資を受けたい」「急にまとまったお金が必要になった」

という人は、『審査通過率の高いカードローンに申し込む』の見出しで紹介した、即日融資できるカードローンに申し込みましょう!

青野行政書士事務所 / 青野 泰弘

セブン銀行カードローンに申し込みをした人の口コミからも、融資を申し込んでからお金を受け取るまでに時間がかかるのが分かります。

したがって、どうしても急にお金が必要になった場合には消費者金融などで借り入れをすることも選択肢になります。

ただし、急にお金が必要となる事態にならないよう、カードなどの支払いには気を付けて、資金繰りをしっかり行うとともに、借り入れを行う場合にも余裕を持って行いましょう。

まとめ

セブン銀行カードローンに申し込む前にまずは、申込条件を満たしているか確認してから申し込んでください。

またセブン銀行カードローンの審査に通過したい人は、以下の審査に落ちないための対策をしておくといいでしょう。

- 希望借入金額は最小限にする

- セブン銀行カードローン以外のカードローンに申し込まない

- 他者からの借り入れを減らしておく

セブン銀行カードローンの審査は最短でも申し込んでから2日後です。

即日に融資を受けたい人は、記事内で紹介した大手消費者金融カードローンに申し込みましょう。

セブン銀行カードローンに関する質問

-

セブン銀行カードローンの審査は甘いですか?

-

セブン銀行カードローンの審査は甘いとは言い切れません。ただセブン銀行カードローンの審査に落ちてしまう人の特徴に当てはまらなければ、審査通過できるはずです。

-

セブン銀行カードローンの審査はアルバイトや派遣社員でも通過できますか?

-

毎月安定した収入があればアルバイト、正社員の人でも利用可能です。

-

セブン銀行カードローンの審査はどのくらいかかりますか?

-

セブン銀行カードローンの審査結果の回答は、最短翌日~3営業日ほどでわかります。

セブン銀行カードローンを利用するにはセブン銀行口座が必要です。

そのためセブン銀行口座を持っていない人は、融資に時間がかかるので注意しましょう。

-

セブン銀行カードローンの借り入れまでにかかる時間は?

-

審査結果が翌日~3営業日かかるので、借入時間も翌日~3営業日を目安に考えておきましょう。ただしセブン銀行口座持っていない人は、口座開設する必要があります。口座開設には1週間~2週間かかるので注意しましょう。

-

セブン銀行カードローンの審査を受ける前にしておくことはありますか?

-

返済計画を立てておくことです。あとは申込時に提出する必要書類の準備をしておきましょう。