アイフルの審査は甘いって本当?審査通過のコツと審査落ちた原因を解説

「そこに愛はあるんか」でおなじみのアイフルですが、審査について不安に思っている人は多いはずです。

この記事では、アイフルの審査について徹底解説します。

記事内で解説する内容は以下のとおり。

この記事はアイフルの審査に通過した経験を持つ筆者の体験談をもとに、記事を作成しています。

さっそくアイフルの審査は甘いのか解説していきます。

アイフルの審査は甘い?厳しい?

結論、アイフルの審査は甘いとは言い切れません。

というのもアイフルは、法律に則って、申込者一人ひとりを厳密に審査しているからです。

申込者によって審査基準が異なるので、実際にアイフルの審査を受けてみないと、審査に通過するかどうかわかりません。

ただしアイフルは以下の内容から、極端に審査が厳しいというわけではないと言えるのです。

- 独自の審査基準を設けている

- 審査通過率を公表している

- 若い世代へ積極的に融資している

上記の内容について順番に詳しく解説していきます。

アイフルの審査が厳しくない理由1.独自の審査基準を設けている

アイフルは、大手消費者金融カードローンの中で唯一、銀行の傘下に入っていないカードローンです。

アイフルは、大手消費者金融カードローンの中で唯一、銀行の傘下に入っていないカードローンです。

| カードローン | 親会社 |

|---|---|

| アイフル | なし |

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | 三井住友カード株式会社 100% |

| レイク | SBI新生銀行グループ |

| SMBCモビット | 三井住友フィナンシャルグループ 100% |

ご覧のように銀行の傘下に入っていないことから、他の大手消費者金融カードローンよりも柔軟な審査が期待できます。

アイフルの審査が厳しくない理由2.審査通過率を公表している

アイフルは審査通過率を公表しており、約3人に1人が審査に通過しているため、審査は厳しくないと言えるでしょう。

※審査通過率とは、カードローンに申し込んだ人に対して、契約にいたった人の割合を示す物です。

実際に過去のアイフルの審査を見てみましょう。

| 年度 | 審査通過率 |

|---|---|

| 2023年 | 35.4% |

| 2022年 | 31.9% |

| 2021年 | 32.9% |

| 2020年 | 40.1% |

| 2019年 | 43.7% |

| 2018年 | 45.3% |

2018年~2020年の審査通過率は、40.0%を超えています。

2021年の審査通過率は、32.9%と落ち込んでいますが、2023年になると、審査通過率が35.4%と右肩上がりに上がっています。

また最新の審査通過率(2024年4月から2024年7月のデータ)を見ると、審査通過率の平均値は35.5%になっており、前年度より審査に通過できる人の割合が増えているとわかりました。

ご覧のように約3人に1人は、アイフルの審査に通過していることがわかります。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年3.0%~18.0% | 最短9分※2 | 最短9分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短9分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

ではアイフルの審査通過率は、他のカードローンと比較して高いのでしょうか。

アイフルと他のカードローンの審査通過率を比較

アイフルの他にも大手消費者金融カードローンでは、審査通過率を公開しています。

審査通過率を公開しているカードローンの、最新の審査通過率は以下のとおり。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

アイフルの審査通過率は、審査通過率を公表しているカードローンの中で、3番目に高い数値です。

なおアコムは、「はじめてのアコム」というように、1社目のカードローンとして選ばれることが多いため、審査通過率が高いようです。

上記の審査通過率が高いから審査が甘い、というわけではないですが、1つの指標として参考にしてください。

という人は、直近の審査通過率が41.7%のアコムに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

FP田中

アイフルの審査が厳しくない理由3.若い世代へ積極的に融資

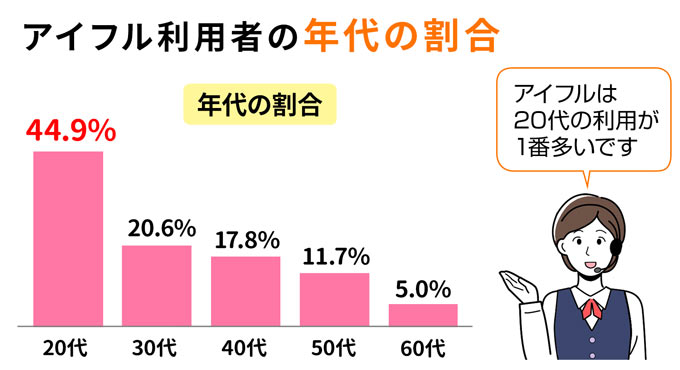

20代の人は、アイフルでの審査を優遇してもらえる可能性が高いでしょう。

なぜならアイフルは、20代を中心に若い世代へ積極的に融資しているからです。

実際にアイフルの利用者の割合を見てみましょう。

このようにアイフルは、20代へ積極的に融資しているとわかります。

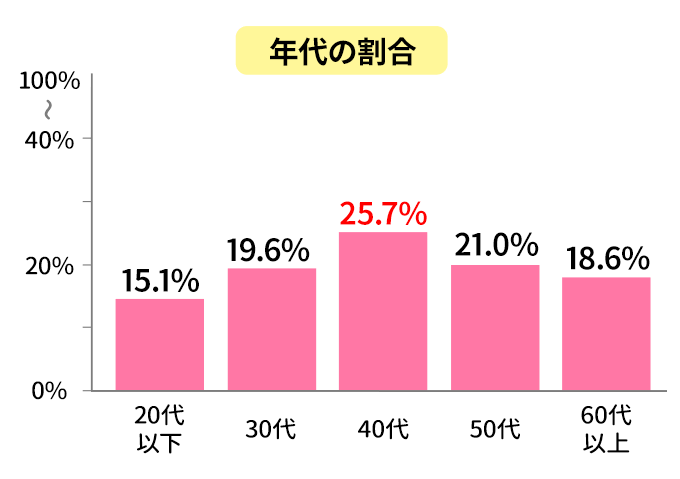

参考に消費者金融カードローンの利用者の割合を見てみましょう。

日本貸金業協会がリサーチした結果、借り入れの経験が1番少ないのは20代でした。

ご覧のようにアイフルは、借入経験が少なく、収入が低い20代へ積極的に融資していることがわかります。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年3.0%~18.0% | 最短9分※2 | 最短9分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短9分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

有限会社アローフィールド / 矢野 翔一

審査基準は各カードローンで異なるため、一概にどのカードローンが審査に通りやすいとは言い切れません。

しかし、収入が不安定である若者の利用が多いことを考えると、比較的審査に通りやすいと言えるでしょう。

以上、アイフルの審査が厳しくないと言える理由を紹介しました。

アイフルの審査は厳しくないものの、申込条件を満たしていないと審査に落ちてしまいます。

そこで次にアイフルの申込条件について見ていきましょう。

アイフルの審査を受ける前に申込条件を確認しておこう

アイフルの審査を受けるには、アイフルが提示している申込条件を満たす必要があります。

アイフルの申込条件は以下のとおりです。

上記の条件を満たさずにアイフルに申し込んだ場合、審査に必ず落ちてしまいます。

申込条件を満たしたうえで、審査が行われることを理解しておきましょう。

ただ申込条件で年齢に関しては、【満20歳以上69歳以下】と明確に定められていますが、【定期的な収入】に関しては明確な記載がありません。

次にアイフルの申込条件の【定期的な収入】について詳しく解説します。

アイフルが定める定期的な収入とは?

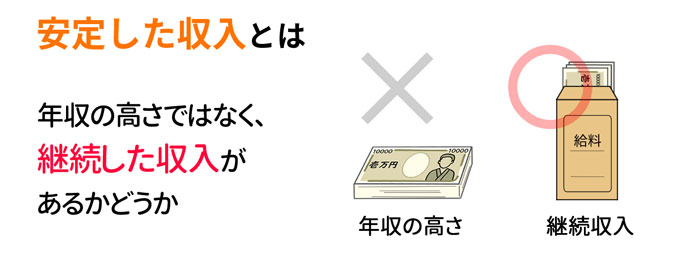

ズバリ、アイフルが定める定期的な収入とは、年収の高さでなく、毎月決まった収入を得ているかどうかと言えます。

というのも実際に筆者がアイフルの審査に通過したのは、年収100万円ほどの大学生のときだったからです。

FP田中

またアイフルは20代へ積極的に融資しています。

20代は仕事をしてまだ間もないため、収入が高くない人がほとんどです。

以上のことから、アイフルが定める定期的な収入とは、年収の高さではなく、毎月安定した収入を得ているかどうかだとわかります。

安定した収入がない無職の人は審査に落ちる

アイフルの申込条件は安定した収入を得ている人と定めているため、本人に収入がない無職の人は、アイフルの審査に通過できません。

よって専業主婦(夫)の人は、アイフルから融資は受けられないので、他の方法で資金を調達しましょう。

また安定した収入とは、働いて稼いだお金のことを指します。

ギャンブルで稼いだお金や仕送りは、収入に該当しないので注意しましょう。

アイフルの審査に通過するコツ

アイフルの審査に通過するためのコツは以下のとおり。

- 申込時に虚偽の申告をしない

- 他社からの借入金額を減らしておく

- 希望借入金額は年収の3分の1にする

- アイフル以外のカードローンに申し込まない

順番に解説します。

申込時に虚偽の申告をしない

どうしても審査に通過したからといって、虚偽の申告をしないでください。

もし申込時に虚偽の申告がバレてしまうと、審査に通過するのは難しいでしょう。

なぜならアイフルのような貸金業者は、申込者の信用を担保にお金を貸しているから。

また申込時に虚偽の申告をしても、本人確認や在籍確認の際に必ずバレます。

そのため以下のような虚偽の申告をするのはやめておきましょう。

- 実年齢をごまかす

- 年収を高めに記載する

- 実際に勤務してない勤務先を記載する

- 勤続年数をごまかす

アイフルの在籍確認について知りたい方は、以下の記事をご確認ください。

他社からの借入金額を減らしておく

もし他社からの借り入れがあるのなら、可能な限り、借入金額を減らしてからアイフルに申し込みましょう。

他社からの借り入れが多いと、アイフルの審査担当者は、「融資すると返済不能になるのでは?」と疑われ、審査落ちの原因となります。

また借入金額が多いと、総量規制※にも引っかかる可能性があるので、借入金額を減らしてからアイフルに申し込むことをおすすめします。

※総量規制については『希望借入金額は年収の3分の1以下にする』の見出しで詳しく解説しています。

他社への返済のためにアイフルの利用を検討している人は、おまとめローンの利用を検討してください。

他社からの借り入れを一本化できる制度なので、返済の負担や手間が省けます。

希望借入金額は年収の3分の1以下にする

アイフルに申し込む際の希望借入金額は、年収の3分の1以下で申告しましょう。

アイフルは総量規制という法律により、申込者の年収の3分の1を超える貸し付けが禁止されています。

総量規制とは過度な借り入れから利用者を守るために作られた法律で、年収の3分の1を超える貸し付けが禁止した制度

総量規制の基準を超えないためにも、希望借入金額は、自身の年収の3分の1以下で申告しましょう。

希望借入金額を最小限にする

アイフルに申し込む際、借入金額を最小限(目安として10万円以下)にすることで、審査通過する可能性が高くなります。

希望借入金額が低ければ低いほど、利用者の毎月の返済負担が軽くなり、貸し倒れのリスクがグッと低くなります。

結果、希望借入金額が低ければ低いほど、アイフルの審査基準はグッと下がるのです。

逆に希望借入金額が高ければ高いほど、アイフルの審査担当者から「本当に返済できるのか?」と疑われ審査落ちの原因になりかねません。

よってどうしてもアイフルの審査に通過したい人は、最小限の希望借入金額で申し込みましょう。

FP田中

アイフル以外のカードローンに申し込まない

アイフルの審査にどうしても通過したいのなら、アイフル以外のカードローンに申し込まない方がいいでしょう。

過去6ヶ月以内に複数(3社以上)のカードローンに申し込んでしまうと、申込ブラックという状態になります。

申込ブラックという状態になると、アイフルの審査担当者から「複数の会社から借りようとしていないか?」「よっぽどお金に困っているのでは?」と判断されて、審査落ちの原因となるのです。

カードローンに申し込んだ記録は、信用情報機関に保管されており、アイフルの審査担当者は、申込者の信用情報を必ずチェックしています。

カードローンに申し込んだ記録は、信用情報機関に保管されており、アイフルの審査担当者は、申込者の信用情報を必ずチェックしています。

※情報機関とはクレジットカードやローン商品の契約や申し込みに関する個人の情報

なおカードローンに申し込んだ情報は6ヶ月間記録されています。

もしすでに複数のカードローンに申し込んでいるのなら、6ヶ月経ってからアイフルに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年3.0%~18.0% | 最短9分※2 | 最短9分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短9分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

以上、アイフルの審査に通過するためのコツを紹介しました。

続いてアイフルの審査に落ちたと考えられる原因を紹介します。

アイフルの審査に落ちる5つの原因

フィンクル編集部では、アイフルを含めたカードローン申込経験者にアンケートを実施し、審査に通過した人と審査に落ちた人の違いをまとめました。

| 調査目的 | カードローンの審査に不安を感じている方へ、カードローン審査を受けたことのある人の声を届ける |

|---|---|

| 調査対象 | 過去3年以内にカードローン審査に申し込んだ経験がある人 |

| 調査方法 | クラウドワークス |

| 調査対象人数 | 400人 |

| 調査実施期間 | 2021年4月12日(月)~4月26日(月)※以降定期的に募集中 |

| 調査対象地域 | 日本 |

| 調査主体 | フィンクル編集部(株式会社プラスワン) |

| 母集団 | 20代~50代で、過去3年以内にカードローン審査に申し込んだ経験があるインターネット利用者 |

上記のアンケート結果からわかった、アイフルの審査に落ちる原因は以下の5つです。

- 申込条件を満たしていない

- 提出書類に不備がある

- 信用情報に傷がついている

- 短期間に複数のカードローンに申し込んだ

- すでに3分の1ほどの借り入れがある

上記の原因に1つでも当てはまる人は、アイフルの審査に落ちる可能性がグッと高くなるので、一つひとつ確認していきましょう。

それでは順番に解説します。

申込条件を満たしていない

『アイフルの審査を受ける前に申込条件を確認しておこう』の見出しで紹介したとおり、アイフルの申込条件を満たしていないと、審査に落ちてしまいます。

再度、アイフルの申込条件を確認しておきましょう。

提出書類に不備がある

アイフルが提示している書類が提出できないと審査に落ちるでしょう。

アイフルが提示している書類が提出できないと審査に落ちるでしょう。

アイフルでは、申込時に以下いずれかから1点の本人確認書類を提出します。

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

基本的に上記いずれかの書類の提出でアイフルの審査は完了します。

ただ以下の条件に当てはまる場合、収入証明書の提出が必須になります。

- アイフルの利用限度額が50万円を超える場合

- アイフルの利用限度額と他の貸金業者からの借入総額が100万円を超えるとき

収入証明書として認められる書類は以下のとおり。

- 源泉徴収票

- 給与明細書

- 確定申告書 / 青色申告書

- 住民税決定通知書 / 納税通知書

- 所得(課税)通知書

- 年金通知書

※ すべて最新分の書類を提出

収入証明書の提出条件に当てはまる人は、上記の書類を準備しておきましょう。

また書類に不備があると、審査に通過できないため、申込内容と提出書類の内容にずれがないか確認しておいてください。

FP田中

信用情報に傷がついている

信用情報に傷があると、アイフルの審査に通過するのは難しいでしょう。

信用情報・・・クレジットカードやローン商品の契約や申し込みに関する個人の情報

過去にクレジットカードやローン商品を長期滞納したり、債務整理などの金融事故を起こしたりすると、信用情報に傷がついてしまいます(ブラックリスト)。

みなさんがもし、交通事故を起こして免停中の人から「車を貸してほしい」と言われても、車を貸したくないですよね?

同様にアイフルの審査担当者が、申込者の信用情報に傷がついているのを見ると、「この人にお金を貸すと貸したお金が返ってこないかもしれない」と疑うのは当然と言えます。

短期間に複数のカードローンに申し込んだ

過去6ヶ月以内に複数(3社以上)のカードローンに申し込んでしまうと、申込ブラックという状態になります。

申込ブラックの状態になると、アイフルの審査通過は難しいでしょう。

なぜなら申込ブラックの状態になると、アイフルの審査担当者に「返済のあてもなく、とにかく借りようとしていないか?」「よっぽどお金に困っているのでは?」と疑われてしまうから。

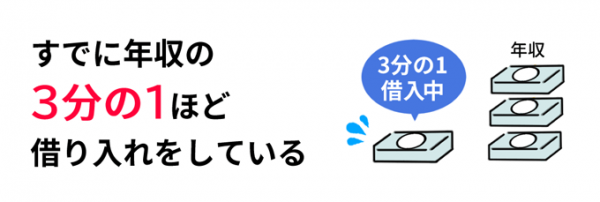

すでに3分の1ほどの借り入れがある

『希望借入金額は年収の3分の1以下にする』で紹介したとおりアイフルは、総量規制という法律により、年収の3分の1を超える貸し付けができません。

『希望借入金額は年収の3分の1以下にする』で紹介したとおりアイフルは、総量規制という法律により、年収の3分の1を超える貸し付けができません。

そのためにすでに他社から3分の1ほど借り入れがある人は、アイフルに申し込んでも審査通過する可能性が限りなく低くなるのです。

もしすでに年収の3分の1ほど借り入れをしている人は、借入金額を減らしてからアイフルに申し込みましょう。

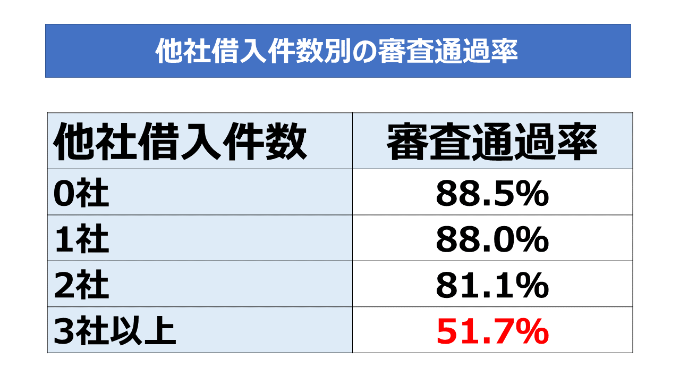

借入金額が少なくても借入件数3件以上だと審査落ちの可能性が高い

アイフルに申し込む際、すでに3社以上のカードローンと契約していると、借入金額に関係なく審査に落ちる可能性が高くなります。

実際フィンクル編集部が実施したアンケートでも、借入件数3件以上の方は、借入件数2件の方と比較して極端に審査通過率が落ちる傾向にありました。

借入件数が多い方は、アイフルに申し込む前に、すでに借入しているカードローンを1社でも減らせないか考えてみてください。

FP田中

アイフルの審査に落ちる5つの原因について紹介しました。

- 申込条件を満たしていない

- 提出書類に不備がある

- 信用情報に傷がついている

- 短期間に複数のカードローンに申し込んだ

- すでに3分の1程借り入れがある

上記の原因に1つも当てはまっていない人は、自信をもってアイフルに申し込みましょう。

有限会社アローフィールド / 矢野 翔一

カードローンごとに申込条件が異なるため、申込前に必ず申込条件を満たしているか確認しましょう。

また、短期間で複数のカードローンに申し込むことはおすすめしません。

複数申し込む場合は最低でも6か月の期間を空けましょう。

上記のような悩みを抱えている人は多いはず。

そこで次では、アイフルの審査に落ちた際の対処方法について紹介します。

アイフルの審査に落ちた際の対処方法

アイフルの審査に落ちた際の対処方法は以下のとおり。

- 他のカードローンに申し込んでみる

- 審査に落ちた原因を考えて改善する

- クレジットカードのキャッシングを利用する

順番に紹介します。

他のカードローンに申し込んでみる

アイフルの審査に落ちたからといって、アイフル以外のカードローンの審査にも落ちるとは限りません。

アイフルと他のカードローンでは、審査基準や審査方法が異なるからです。

つまりアイフルで審査に落ちた人でも、他のカードローンの審査に通過できる可能性は十分あります。

ただし消費者金融カードローンよりも、審査が厳しい銀行カードローンの利用は避けましょう。

もしアイフルの審査に落ちたのなら、同じ消費者金融カードローンから選んでください。

アイフル以外のカードローンについては、以下の記事で詳しく解説しています。

また、もしすでに複数のカードローンの審査に落ちている状態なら、街金と呼ばれる中小消費者金融カードローンも選択肢になります。

街金の審査については、以下の記事で詳しく解説しているので、あわせて参考にしてみてください。

有限会社アローフィールド / 矢野 翔一

独自の審査基準を設けていると言っても、似たような審査基準を設けているのが一般的です。

そのため、一度審査に落ちた方は、別のカードローン審査にも落ちる可能性が高いです。

なぜ審査に落ちたのかを見直して、状況を改善してから申し込めば審査に通る可能性が高まります。

また、中小の消費者金融のカードローンは大手よりも審査基準が緩やかである可能性があります。

審査に落ちた方は中小の消費者金融のカードローンを申し込むのも選択肢の1つでしょう。

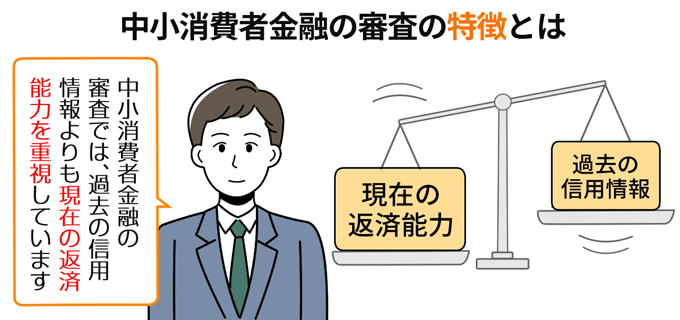

中小消費者金融カードローンは審査が柔軟

大手消費者金融カードローンの審査に落ちた人は、中小消費者金融カードローンへの申し込みがおすすめです。

大手消費者金融カードローンの審査は、スコアリング審査を導入しており、一定の基準を満たしていない人は審査通過できません。

※スコアリング審査とは、利用者の年齢や年収などの属性を点数化し、コンピューターが機械的に判断する審査方法のこと

対して中小消費者金融カードローンは、対面で審査を行うなど、独自の審査基準を用いて個人の事情を配慮した総合的な審査が行われています。

そのため大手消費者金融カードローンの審査に落ちた人でも、中小消費者金融カードローンであれば、審査位通過できる可能性があるのです。

ただし中小消費者金融カードローンの審査は、甘いわけではないので注意しましょう。

FP田中

審査に落ちた原因を考えて改善する

アイフルの審査に落ちた原因を考えてみましょう。

もしアイフルの審査に落ちる5つの原因のいずれかに当てはまっていたのなら、改善して再度申し込むことで、審査に通過する可能性があります。

また以下のように申込者の属性が変わっていると、再度申し込んだ際、審査に通過する可能性が高いでしょう。

- 年収が上がっている

- 勤続年数が長くなっている

- 他社からの借り入れが減っている

- 公務員または大手企業に転職した

アイフルの審査に落ちて再度アイフルに申し込むのなら、申込履歴が削除される6ヶ月後に申し込みましょう。

FP田中

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠なら、審査なしでお金が借りられるため、アイフルの審査に落ちた人でもお金が調達できます。

クレジットカードのキャッシング枠なら、審査なしでお金が借りられるため、アイフルの審査に落ちた人でもお金が調達できます。

クレジットカードには、買い物などの支払いに利用できるショッピング枠以外に、カードローンのように現金を直接借りられる、キャッシング枠が設定されていることがあるのです。

ただしキャッシング枠が未設定の場合、審査に通過しないと、キャッシング枠の利用はできません。

自身のクレジットカードにキャッシング枠がついているかどうかは、専用のアプリまたは直接クレジットカード会社に問い合わせてみましょう。

FP田中

ここまでアイフルの審査が不安な人に向けた内容を紹介しました。

続いてアイフルの審査時間について見てみましょう。

【審査時間は最短9分】アイフルの審査の流れをおさらい

アイフルの審査時間は最短9分と、融資スピードを売りにしている消費者金融カードローンです。

アイフルの審査時間は最短9分と、融資スピードを売りにしている消費者金融カードローンです。

そのために朝に申し込んで審査に通過すれば、昼過ぎや夕方には融資が受けられます。

アイフルの審査の流れは以下のとおり。

- 公式サイトにアクセスして必要情報を入力

- 審査申込完了後のメールに従って本人確認書類をアップロード

- 審査結果を確認

- 契約内容を確認

- アイフル公式アプリまたは会員ページから振込融資を依頼

- 借入完了

融資スピードが早いアイフルですが、他の消費者金融カードローンと比べて審査スピードは早いのでしょうか。

| 消費者金融カードローン | 融資スピード※ |

|---|---|

| アイフル | 最短9分 |

| プロミス | 最短3分 |

| アコム | 最短20分 |

| SMBCモビット | 最短15分 |

| レイク | 最短15分※1 |

※各社の融資スピードは、申込の時間や曜日、審査によりご希望に添えない場合がございます。

※1 Web申込みの場合、最短15分融資も可能

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中のお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

ご覧のようにアイフルの融資スピードは、業界の中でもトップクラス。

という人はアイフルの利用がピッタリですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年3.0%~18.0% | 最短9分※2 | 最短9分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短9分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

ただし誰もがアイフルから最短9分で融資が受けられるわけではありません。

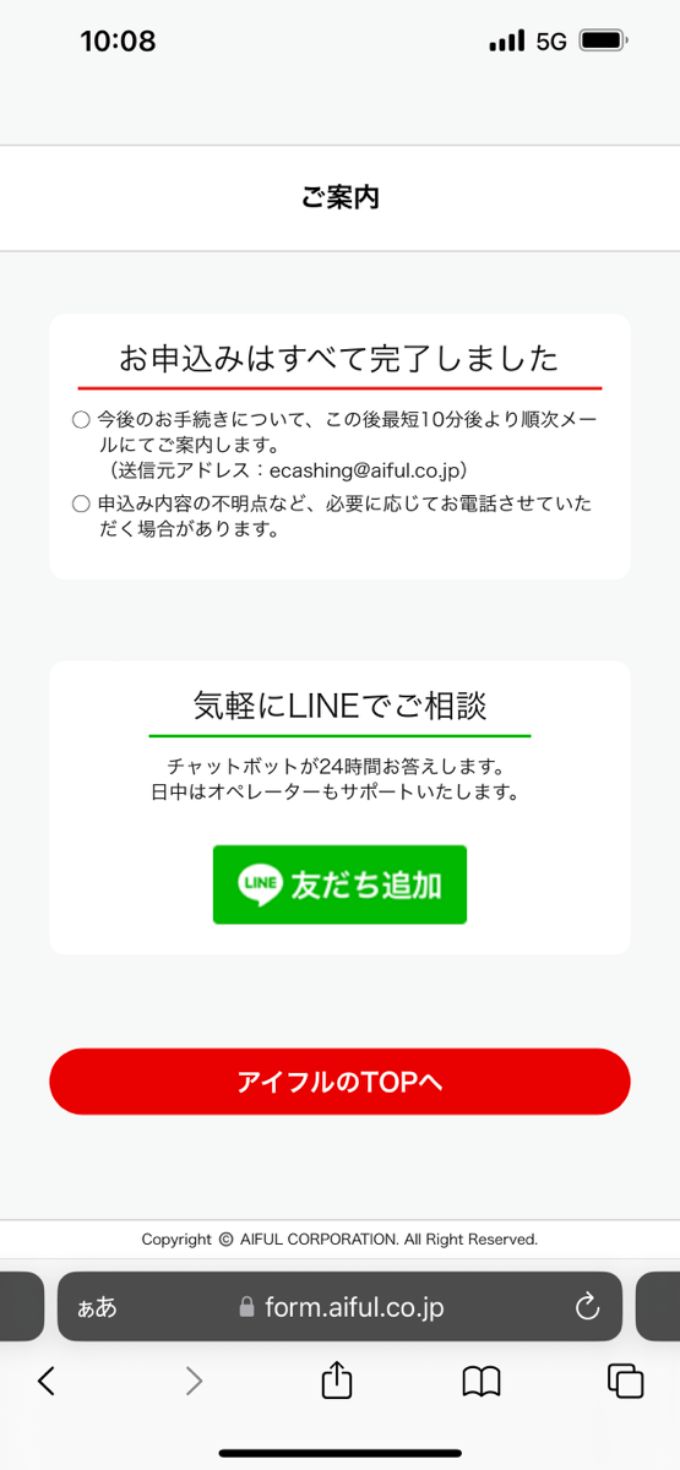

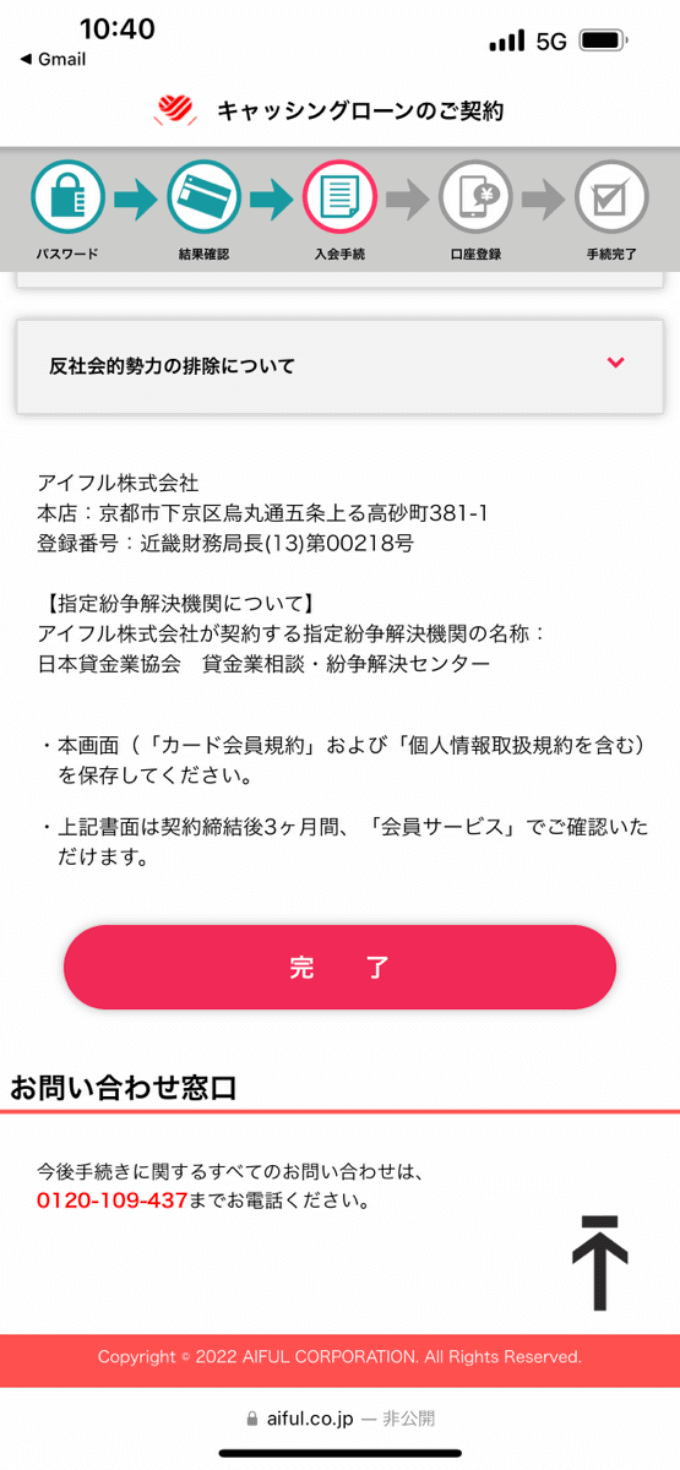

実際に筆者がアイフルに申し込んだ際は、契約完了までに24分かかりました。

| ステップ | 審査申込 | 審査申込完了 | 審査結果の確認 | 契約内容の確認 | 振込融資を依頼 | 借入完了 |

|---|---|---|---|---|---|---|

| 時間 | 10時05分 | 10時08分 | 10時31分 | 10時40分 | 11時22分 | 11時22分 |

| 実際の画面 |  |

|

|

|

|

|

そこで次に、アイフルの融資審査が長引く原因を紹介します。

アイフルの審査時間が長引く原因

アイフルの審査が長引くと考えられる原因は以下のとおり。

- 申込条件に誤りがある

- 提出した書類に不備がある

- 審査対応時間外に申し込んだ

- 申し込みが混み合っている

アイフルからすぐに融資を受けたい人は、しっかり確認していきましょう。

それでは順番に解説します。

申込条件に誤りがある

アイフルの申込情報に誤りがあると、審査が長引いてしまいます。

アイフルの申込情報に誤りがあると、審査が長引いてしまいます。

申込情報に誤りがあると、事実確認のための時間を要するからです。

申込情報の入力が完了すると確認画面に移ります。

確認画面に移った際に、入力した情報に誤りがないか必ずチェックしてください。

田中

提出した書類に不備がある

提出書類に不備があると、審査が長引き、融資までのスピードが遅くなるでしょう。

実際にフィンクル編集部の田中は、カードローンに申し込んだ際、提出書類に不備があり、融資までに時間がかかった経験があります。

田中

アイフルの提出書類は、『提出書類に不備がある』の見出しで詳しく紹介しているのでご覧ください。

アイフルから50万円以上の借り入れを考えている人は、収入証明書の提出も必要なので準備しておきましょう。

審査対応時間外に申し込んだ

アイフルの申し込みは、24時間365日受け付けているものの、審査に対応できる時間は限られています。

そのため審査対応時間外に申し込んだ場合、融資は最短でも翌日になるでしょう。

アイフルから即日融資を受けたい人は、アイフルの審査対応時間内に申し込みを完了させてください。

アイフルの審査対応時間は【9時~21時】です。

21時以降にアイフルに申し込んだ場合、審査結果と融資は翌日になります。

即日融資を受けたい人は、9時~21時の間にアイフルへ申し込みましょう。

アイフルから確実に即日融資を受けるなら

アイフルから確実に即日融資を受けるなら、19時までに申し込みを完了させください。

というのも審査対応時間ギリギリの21時に申し込みを完了させた場合、審査結果は翌日に持ち越される可能性が高いからです。

アイフルから即日融資を受けるには、余裕をもって審査対応時間が終わる2時間前には、申し込みを完了させておきましょう。

申し込みが混み合っている

アイフルが申し込みが混み合うタイミングで申し込むと、審査時間が長引く可能性があります。

アイフルが申し込みが混み合うタイミングで申し込むと、審査時間が長引く可能性があります。

そのため急ぎの融資を希望する人は、申し込みが殺到すると予想できる以下の時間帯は避けるといいでしょう。

- 平日の18時以降

- 土日祝

- 大型連休前後

- 年末年始と年末年始の前後

なおアイフルの審査時間や審査時間が長引くときの対策は、以下の記事で詳しく解説しています。

【専門家取材】アイフルの審査についてお伺いしました

田中

アイフルの審査基準について、どう考えておけばいいでしょうか?

矢野

アイフルは20歳代の審査通過率が高いため、比較的審査難易度が低めと言えます。しかし、全体としての審査通過率は決して高くはないため、誰でも審査に通るわけではないので注意してください。

田中

アイフルの審査に落ちる原因のなかで、最も重大な審査落ち原因となるものはなんでしょうか?

矢野

審査に落ちる原因として多いのは知らぬうちに信用情報に傷がついているケースです。例えば、公共料金や携帯電話料金の滞納が原因で信用情報に傷がついている可能性があるため、思い当たる節がある場合は6か月程度経ってから申し込みましょう。

田中

アイフルをうまく活用するうえで注意すべき点を教えてください。

矢野

アイフルを上手に利用するには無利息期間を最大限に活かすことが重要です。アイフルは最大30日の無利息期間がありますが、借りた日の翌日からではありません。契約日の翌日からなので、前もって申し込むのではなく、お金を借り入れる直前に申し込むほうが良いでしょう。

まとめ

アイフルの審査は甘いとは言い切れません。

ただカードローンの中では、審査は甘めだと予想できます。

さらにアイフルは、20代など若い世代に向けた融資を積極的に行っています。

20代の人でカードローンの審査が不安なら、アイフルへの申し込みがおすすめですよ。

またアイフルは、最短9分で審査結果の回答が可能なので、すぐに審査の結果が知りたい人にもおすすめのカードローンです。

アイフルの詳細情報

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円以内 ※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。 |

| 審査時間 | 最短9分 |

| 融資時間 | 最短9分 |

| 対応コンビニ | セブンイレブン・ローソン・ファミリーマート・イーネット・ゆうちょ銀行 |

| 申込方法 | WEB・電話・郵便・ローン契約機・店頭 |

| 申込資格 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

※お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。 |

| 必要書類 | 運転免許証 ※運転免許証以外にもう1点必要となる場合があります。 |

| 担保・保証人 | 不要 |

| 借入方法 | 銀行振込、提携ATM、アプリ |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済日 | 35日ごと・約定日制から選択 |

| 返済方法 | スマホアプリ、コンビニATM、口座振替、振込 |

| 会社名 | アイフル株式会社 |

田中