バンクイックの審査は甘い?厳しい?審査落ちの原因や審査の流れを紹介

この記事を読んでいるあなたは、上記のような悩みを抱えているでしょう。

結論、バンクイックの審査は決して甘くありません。

審査通過率だけで比較すると、同じ三菱UFJフィナンシャル・グループのアコムのほうが高いです。

ただ審査で見られるポイントを理解しておけば、審査に通過できる可能性をグッと高められますよ。

本記事では、あなたの悩みを解決するために、三菱UFJ銀行カードローンバンクイックについて以下3点を解説します。

まずはバンクイックの審査難易度を確認しましょう。

FP田中

バンクイックの審査基準は?甘い?厳しい?

三菱UFJ銀行カードローン「バンクイック」の審査は甘くありません。

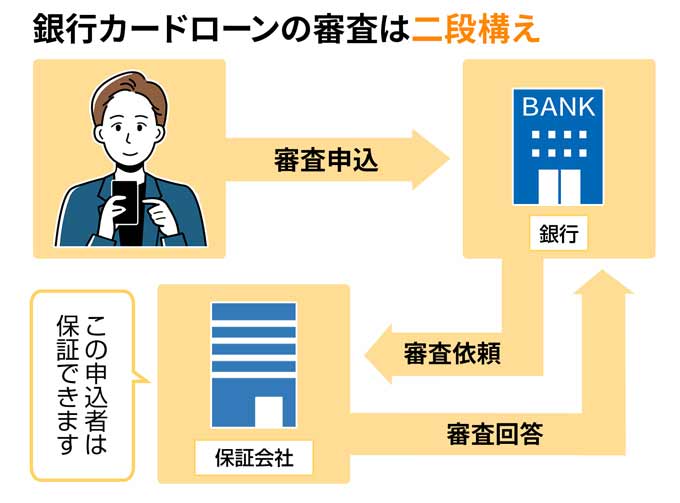

なぜならバンクイックでは、保証会社を含めた2段階の審査が必要だからです。

またコンピューターの自動審査に加えて、担当者による審査も実施しており、申込者によっても審査基準が異なります。

そのためバンクイックの審査に通過できるかは、実際に申し込まないとわかりません。

ただしバンクイックは、大手消費者金融カードローンより審査難易度が厳しいと言えるのです。

その理由について、詳しくみていきましょう。

バンクイックの審査は大手消費者金融より厳しい

バンクイックの審査が大手消費者金融より厳しい理由は以下の3つ。

それぞれ順番に解説します。

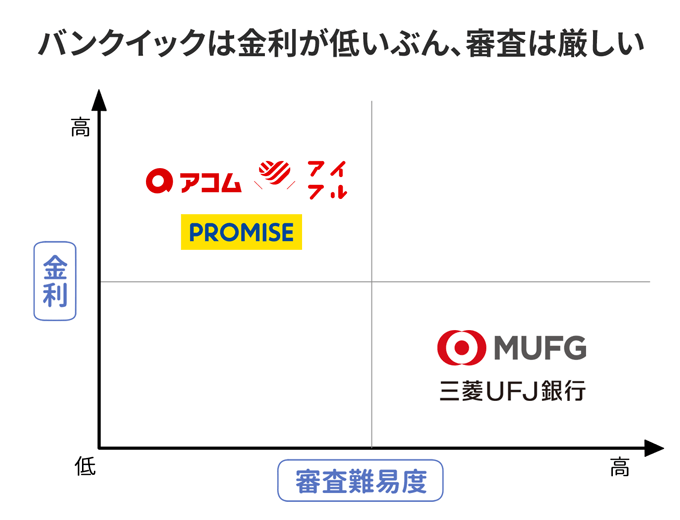

バンクイックの金利は消費者金融より低い

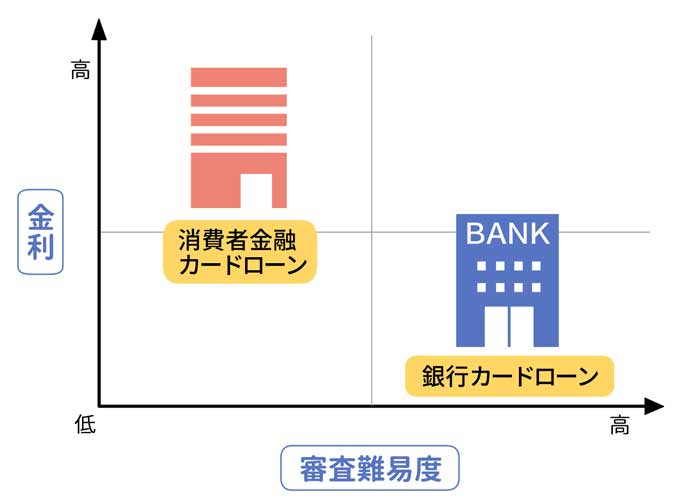

バンクイックなどの銀行カードローンは、大手消費者金融と比較すると金利が低めです。

| 借入先 | カードローン商品 | 金利 |

|---|---|---|

| 銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 三井住友銀行カードローン | 年1.5%~年14.5% | |

| みずほ銀行カードローン | 年2.0%~年14.0% | |

| 楽天銀行スーパーローン | 年1.9%~年14.5% | |

| オリックス銀行カードローン | 年1.7%~年14.8% | |

| 大手消費者金融カードローン | アコム | 年2.4%~年17.9% |

| プロミス | 年2.5%~年18.0% | |

| アイフル | 年3.0%~年18.0% | |

| SMBCモビット | 年3.0%~年18.0% | |

| レイク | 年4.5%~年18.0% |

そして一般的にカードローンは金利が低くなるほど、審査が厳しくなります。

なぜならカードローンの金利が低くなるほど、貸し倒れたときのリスクが高くなるからです。

つまりバンクイックは大手消費者金融と比べて金利が低いので、審査が厳しくなるのです。

バンクイックの利用にはアコムの審査も必要

またバンクイックの審査に申し込むときは、バンクイックの審査に加えて、アコムの審査にも通過しなければなりません。

なぜならバンクイックの保証会社は、アコムだからです。

大手消費者金融の審査は自社完結ですが、バンクイックの審査は2段階で審査が実施されます。

結果としてバンクイックの審査は、大手消費者金融より厳しい傾向にあるのです。

どうしてもすぐにお金を借りなければならない方は、まずはアコムを利用して、利用実績を積んでからバンクイックに申し込むのもおすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則として お勤め先へ 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

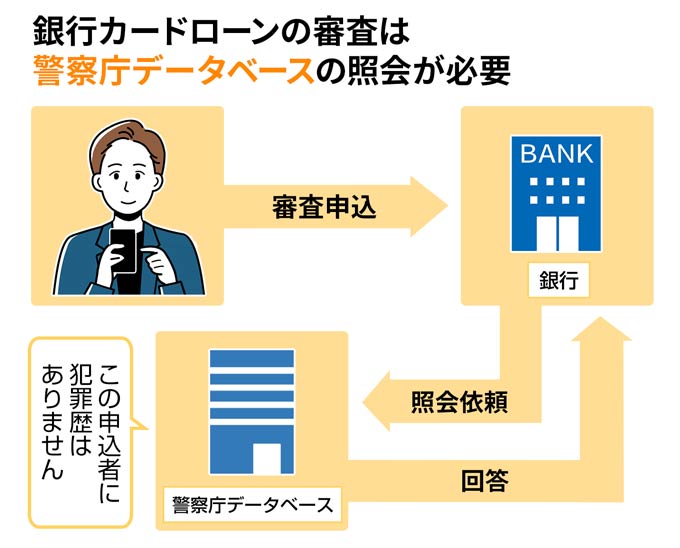

バンクイックの審査には警察庁データベースの照会が必要

さらにバンクイックを含んだ銀行カードローンの利用時には、警察庁データベースの反社チェックが実施されます。

反社でない限りは、問題なく審査に通過できます。

ただ警察庁データベースの照会は大手消費者金融では実施していないことです。

このことから銀行カードローンの審査は、消費者金融よりも審査項目が多いのではと推測できます。

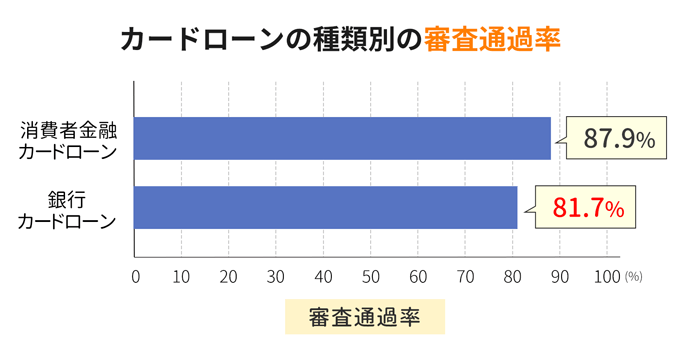

バンクイックは審査基準や審査通過率が非公表

バンクイックは、審査基準や審査通過率も公表していません。

そこでフィンクル編集部は審査通過率を推測するため、カードローン利用者に対してアンケートを実施しました。

アンケート結果を確認すると、バンクイックを含む銀行カードローンは消費者金融カードローンより審査通過率が低いとわかりました。

日本貸金業協会が発表している貸金業者の審査通過率は約35.0%なので、フィンクル編集部の調査と照らし合わせると、銀行カードローンの審査通過率は約28%前後ではないかと予想できます。

バンクイックの申込条件

バンクイックの申込条件は以下の3つ。

- 年齢が満20歳以上65歳未満の国内に居住する個人の方

- 保証会社(アコム株式会社)の保証を受けられる方

- 原則、安定した収入がある方

上記に一つでも該当しない場合は、バンクイックを利用できません。

なお安定した収入は、アルバイトやパートの収入でも認められます。

正社員でなくても、安定した収入がある満20歳以上65歳未満は、バンクイックの審査に通過できる可能性は十分ありますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.4%~年14.6% | 最短即日 | 最短翌日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 三菱UFJ銀行バンクイック

がおすすめな方 - 三菱UFJ銀行バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

バンクイックに通過した筆者の状況からみる審査難易度

筆者がバンクイックの審査に通過した当時の状況は以下のとおり。

| 年収 | 250万円 |

|---|---|

| 年齢 | 23歳 |

| 勤続年数 | 1年4ヶ月(新卒2年目) |

筆者はカードローンの申し込みははじめてでした。

筆者の体験から、カードローンの利用がはじめてで年収が200万円以上あれば、審査に通過できると考えられます。

バンクイック審査の流れ【体験談あり】

バンクイックの申込方法は、以下の2つ。

- インターネット申込

- 電話申込

おすすめの申込方法は、インターネット申込です。

インターネット申込は、スマホ一台で手軽に申し込めますよ。

FP田中

バンクイックの審査の流れは以下のとおり。

- 申込フォーム入力(個人情報・勤務先情報など)

- バンクイックによる仮審査が開始

- 仮審査に通過すれば必要書類を提出

- バンクイックによる本審査が開始(在籍確認含む)

- メールか電話で本審査の結果連絡を受ける(契約完了)

- ローンカードを受け取る

申込フォームの入力

まずは三菱UFJ銀行公式サイトから、申込フォームを入力します。

申込フォームの入力項目は以下のとおり。

- 氏名

- 生年月日

- 連絡先

- 住所

- 勤務先

- 勤務先住所

- 年収

- 雇用形態など

バンクイックは、スマホから24時間いつでも申し込めます。

申込フォームは選択式が多いので、サクサク入力できますよ。

仮審査が開始

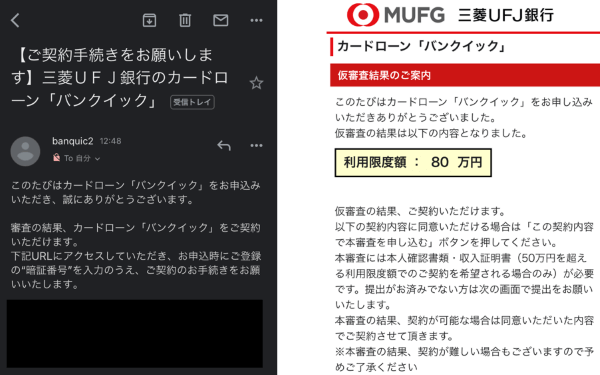

申込フォームの入力が完了すれば、仮審査が開始されます。

仮審査の結果連絡は、早ければ1時間で完了します。

筆者の場合、以下のメールで結果連絡がきました。

FP田中

仮審査に通過すれば必要書類を提出

仮審査に通過すれば、必要書類を提出します。

利用限度額が50万円以下の場合、求められる書類は、本人確認書類のみ。

利用限度額が50万円超になると、収入証明書類も求められるので注意しましょう。

申込時に必要になる書類は、以下のとおりです。

| 本人確認書類 (右から2つを提出) ※運転免許証またはマイナンバーカードによるオンライン本人確認を実施する場合、本人確認書類は1点のみ。 |

|

|---|---|

| 収入証明書類 (右から1つを提出) |

|

FP田中

本審査が開始(在籍確認を含む)

必要書類を提出完了すると、本審査が開始されます。

なお審査は土日祝日も対応しています。

ただし本審査は、在籍確認のために職場に電話連絡があるでしょう。

在籍確認:申込者の返済能力を確認するために実施されます。

大手カードローンの在籍確認方法は、職場への電話連絡か書類提出(給与明細書や源泉徴収票、健康保険の資格確認書など)が一般的です。

そのため土日祝日で会社に誰もいないと在籍確認を完了できず、審査が進まない場合もあります。

在籍確認で会社に電話されたくない人は、本記事『バンクイックの在籍確認を書類提出にする方法』を参考にしてください。

メールか電話で本審査の結果連絡を受ける

本審査の結果は、最短即日で連絡があります。

本審査に通過すれば、追加の契約手続きは不要です。

ただしバンクイックは、申し込み当日の借り入れはできないので注意しましょう。

ローンカードを受け取る

ローンカード受け取りは、テレビ窓口でのカード発行と郵送での受け取りを選択できます。

※三菱UFJ銀行の普通預金口座をお持ちの方(「口座あり」ボタンから申し込み)で、運転免許証またはマイナンバーカードでオンライン本人確認を実施される場合は、カードレスをお選びいただけます。

郵送はカードが届くまで約1週間かかるので、お急ぎの場合はテレビ窓口でカードを発行してください。

FP田中

バンクイックの審査時間は最短即日

バンクイックの時間回答は、最短即日です。

ただし残念ながら、バンクイックの融資は最短翌日となります。

つまり申し込んだ当日には、お金を借りられません。

「どうしても今日中にお金が必要」という人は、最短即日融資に対応している消費者金融カードローンを利用しましょう。

本記事『大手消費者金融を利用する』で紹介しているカードローンは、最短即日融資に対応しているので参考にしてください。

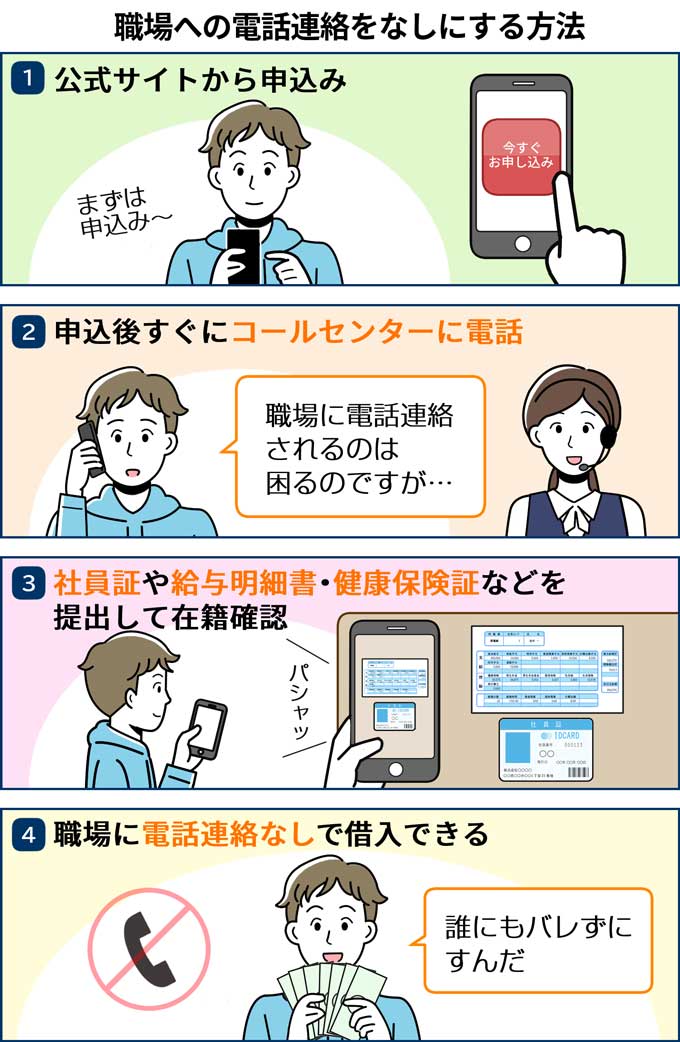

バンクイックの在籍確認を書類提出にする方法

カードローンの審査で、不安なことの一つが在籍確認です。

「会社に電話が来て、周りに知られたくないな・・・」と考えている人もいるでしょう。

バンクイックでは、在籍確認の方法を電話連絡から書類提出に変更してもらえます。

その方法は申込直後に、三菱UFJ銀行第二リテール支店に電話相談する方法です。

| 電話番号(フリーコール) | 0120-959-555 |

|---|

筆者自身、申込直後に電話相談して、在籍確認を書類提出に変更してもらえましたよ。

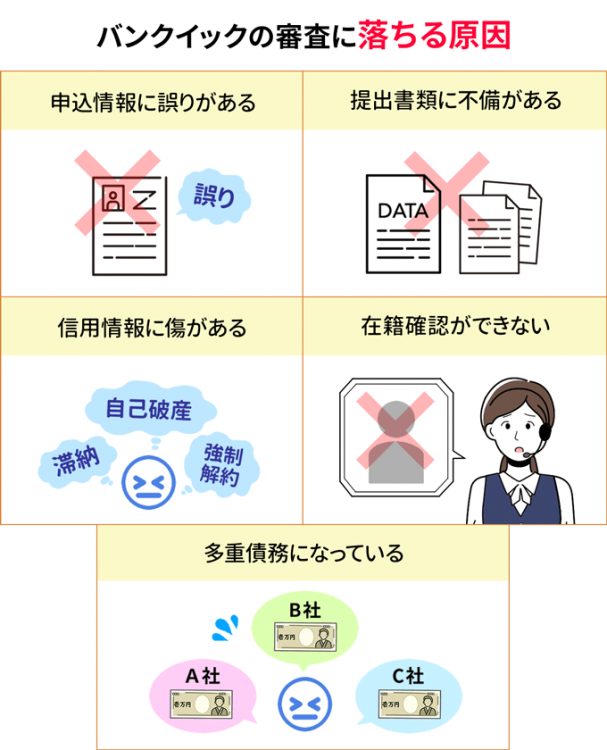

バンクイックで審査落ちする5つの原因と対策

バンクイックで審査落ちする原因は以下の5つです。

逆に言えば、上記の原因を排除できれば、審査に通過できる可能性を高められます。

この先では審査落ちする原因と対策を解説します。

申込情報に誤りがある

バンクイックの申込フォームを入力する際、入力した情報に間違いがあると審査落ちの原因になります。

なお申込フォームの入力項目は、以下のとおりです。

- 氏名

- 生年月日

- 連絡先

- 住所

- 勤務先

- 勤務先住所

- 年収

- 雇用形態など

バンクイックは申込フォームの最後に確認画面があるので、申込内容が間違っていないかをチェックしてください。

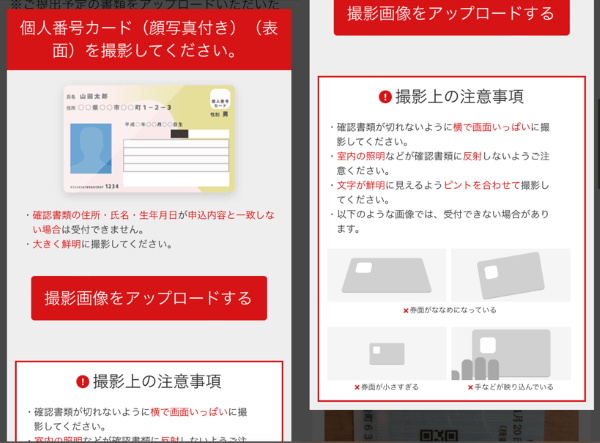

提出書類に不備がある

バンクイックでは本審査のタイミングで書類の提出を求められます。

書類を提出する際には、免許証やマイナンバーカードなどの記載内容に間違いがないか確認しておきましょう。

田中

本人確認書類のアップロード時には、以下のように注意事項が書かれているので、間違いがないかを確認してくださいね。

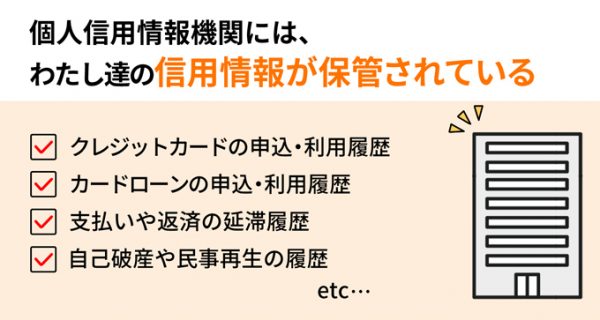

信用情報に傷がある

信用情報に傷がある場合、バンクイックで審査落ちするでしょう。

信用情報は、カードローンやクレジットカードの支払いを2ヶ月以上滞納したり、債務整理(自己破産や任意整理など)をしたりすると傷がつきます。

審査落ちする理由は、バンクイック側に「返済能力がない」と判断されるからです。

なお銀行や大手消費者金融は、コンピューター審査を導入しており、信用情報の傷がある人は審査落ちすると考えて問題ありません。

自分の信用情報を確認したい人は、CICなどの信用情報機関で本人開示手続きをするといいでしょう。

ブラック(信用情報に傷のある)の人は、バンクイックなどの銀行カードローンや大手消費者金融カードローンは審査落ちする可能性が高いです。

そのため中小消費者金融でお金を借りるか、審査なしでお金を借りる方法を検討しましょう。

在籍確認ができない

在籍確認ができないと、バンクイックの審査に落ちてしまいます。

バンクイックが在籍確認を実施する目的は、あなたに返済能力があるかどうかを確認するためです。

バンクイックの在籍確認は、基本的に職場への電話連絡で行われます。

在籍確認のタイミングで、職場の人が「弊社に○○(申込者)はおりません」などと答えると、審査落ちしてしまうのです。

いっぽうで「○○(申込者)は席を外しております」などと答えると、在籍確認は完了できますよ。

またリモートワークなどで職場の電話に誰もでない場合も、審査落ちにつながるので注意しましょう。

なお本記事『バンクイックの在籍確認を書類提出にする方法』で紹介したとおり、バンクイックは職場への電話連絡を回避できます。

在籍確認を書類提出にしたい人は、三菱UFJ銀行第二リテールアカウント支店に電話相談しましょう。

| 電話番号(フリーコール) | 0120-959-555 |

|---|

FP田中

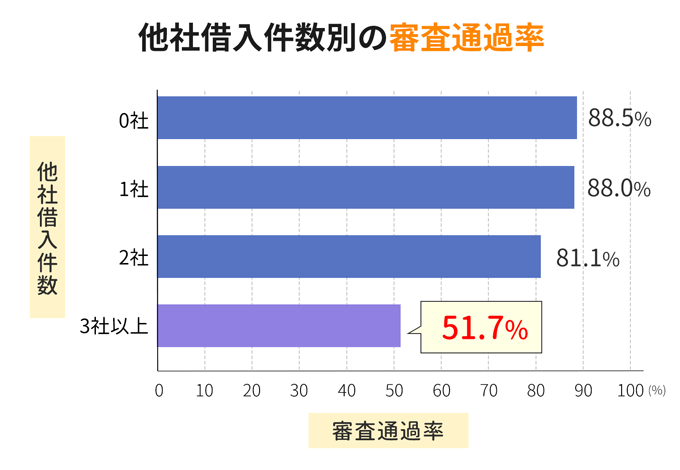

多重債務になっている

バンクイックの申込時に、多重債務になっていると審査に落ちる可能性が高いです。

多重債務とは、複数の金融機関から借り入れをしていて、返済が難しくなっている状態です。

目安としては、お金を借りている金融機関が3件以上の場合は多重債務と考えてよいでしょう。

というのも借入件数が3件以上になると、カードローンの審査通過率がガクッと下がるからです。

金融機関からの借入件数が多いと、審査担当者に「この人は多重債務者になって返済できなくなるかも・・・」と疑われてしまい、審査落ちの原因になります。

すでに複数の金融機関から借り入れがある人は、おまとめローンで借金を整理してから、バンクイックに申し込んだほうが審査に通過できる可能性が高まるでしょう。

バンクイックで審査落ちしたときの対処法

バンクイックの審査に落ちたときは、以下の2つの方法でお金を借りるのがおすすめです。

それぞれ順番に解説します。

アコム以外が保証会社の銀行カードローンを利用する

バンクイックの審査に落ちた場合は、アコム以外が保証会社の銀行カードローンに申し込みましょう。

なぜなら本記事『バンクイックの利用にはアコムの審査も必要』で紹介したとおり、バンクイックの審査時には、アコムでも審査しているからです。

バンクイックの審査に落ちたのは、アコムの審査に通過できなかった可能性も高いです。

そのためアコムが審査しない銀行カードローンを選ぶ必要があります。

たとえば以下の銀行カードローンは、アコムが保証会社のため、バンクイックに落ちた人は避けたほうがよいでしょう。

- auじぶん銀行カードローン

- セブン銀行カードローン

- ソニー銀行カードローン

- LINE Credit

- 武蔵野銀行

- スルガ銀行

- 北海道銀行

- 西日本シティ銀行など

いっぽう以下の大手銀行カードローンは、アコム以外が保証会社になっています。

- 三井住友銀行カードローン

- みずほ銀行カードローン

- りそな銀行カードローン

- 楽天銀行スーパーローン

- イオン銀行カードローン

- PayPay銀行カードローン

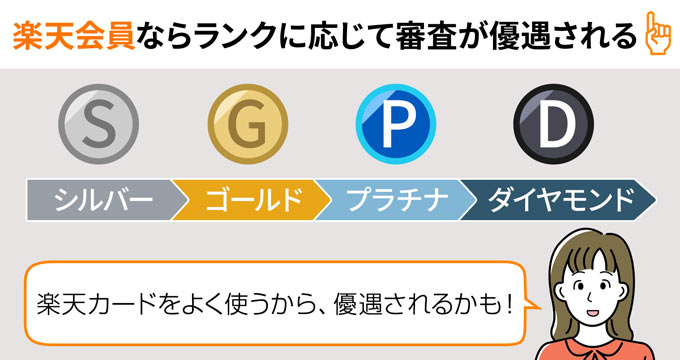

上記のカードローンでも、楽天会員なら楽天銀行スーパーローンをおすすめします。

楽天会員なら楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天会員ランクに応じて審査の優遇があります。

※必ずしも、すべての楽天会員が優遇を受けられるとは限りません。

田中

審査に通過するか不安だったのですが、楽天会員ランクが高かったこともあり、無事審査に通過できました。

また楽天銀行スーパーローンは、入会で楽天ポイントが1,000ポイントが還元されます。

上記のことから、楽天会員なら楽天銀行スーパーローンがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

大手消費者金融を利用する

バンクイックの審査に落ちた人は、大手消費者金融の利用も検討しましょう。

なぜなら本記事『バンクイックは大手消費者金融より審査が厳しい』で紹介したとおり、大手消費者金融はバンクイックより金利が高い分、審査に通過しやすい傾向にあるからです。

大手消費者金融でもアコムは、バンクイックの保証会社なので、ほかの3社に申し込みましょう。

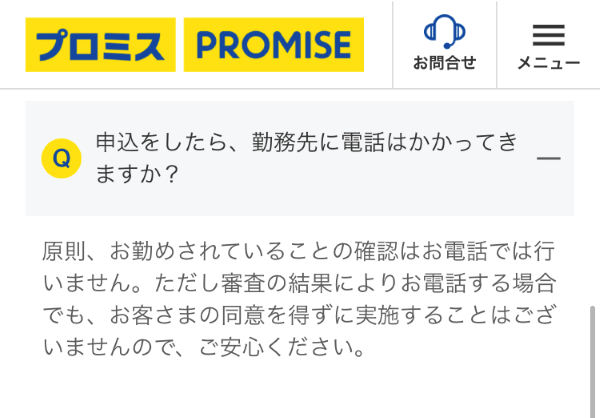

審査が不安な人はプロミス

バンクイックの審査に落ちた人は、審査通過率がアコムの次に高いプロミスを検討しましょう。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

プロミスの審査が甘いわけではありませんが、審査に不安があるならプロミスの利用がおすすめです。

またプロミスは【原則、勤務先に電話しません】と明記しています。

そのため在籍確認の電話で、会社の人にプロミスの利用がバレる心配も低いですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

電話連絡・郵送物なしのSMBCモビット

電話連絡や郵送物をなしにしたい人は、SMBCモビットのWEB完結申込がおすすめです。

SMBCモビットは誕生当初から、申込者の勤務先に電話連絡せずに書類で在籍確認を実施すると明言しているカードローン。

SMBCモビットユーザーの声を受け、勤務先電話として仕事で使っている携帯電話番号の登録を可能にするなど、利用者満足の向上を徹底しています。

「どうしても勤務先に電話してほしくない!」と考えているなら、SMBCモビットがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~年18.0% | 最短10秒簡易審査 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 消費者金融に抵抗がある方

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

アイフルは最短14分で融資可能

バンクイックで審査落ちした方は、アイフルの利用を検討しましょう。

アイフルは最短14分審査を明言しているカードローンで、審査スピードは業界トップクラス。

融資スピードも最短14分なので、「今すぐお金が必要なのに・・・」というときでも便利です。

なおアイフルは、アルバイトや非正規雇用の20代でも、安定した収入があれば申込可能です。

「正社員じゃなかったからバンクイックの審査に通過できなかった・・・」という人は、アイフルに申し込んではいかがでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~年18.0% | 最短14分 | 最短14分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短9分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※お申込み時間や審査によりご希望に添えない場合がございます。

バンクイック増額申込の審査は厳しい?

バンクイックの増額審査は、はじめて契約するときの審査と比べて厳しいと考えられます。

なぜなら増額審査を申し込む人は、現状の借り入れでお金が足りていない可能性が高いからです。

たとえば30万円の借り入れがある人が、50万円に増額申請するときは、お金が足りていないときと推測できます。

このような状況でお金を貸すと、貸し倒れの可能性が高くなるので、増額審査は厳しめになるのです。

なお増額審査に通過するには、普段から返済日までに返済するなど信頼を高めることが重要になります。

バンクイックのメリット

バンクイックのメリットは以下の3つ。

大手消費者金融より金利が低い

バンクイックは大手消費者金融に比べて、金利が低いです。

大手消費者金融との金利比較表は以下のとおり。

| 借入先 | カードローン商品 | 金利 |

|---|---|---|

| 銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 大手消費者金融カードローン | アコム | 年2.4%~年17.9% |

| プロミス | 年2.5%~年18.0% | |

| アイフル | 年3.0%~年18.0% | |

| SMBCモビット | 年3.0%~年18.0% | |

| レイク | 年4.5%~年18.0% |

金利が低いと支払う利息が少なくなるため、返済の負担が減ります。

少しでも返済の負担を減らしたい人は、金利が低めのバンクイックを利用しましょう。

最小返済額が低め

バンクイックの最小返済額は以下のとおり。

| 借入残高 | 返済額 | |

|---|---|---|

| 借入利率が年8.1%超の場合 | 借入利率が年8.1%以下の場合 | |

| 10万円以下 | 2,000円 | 1,000円 |

| 10万円超 ~20万円以下 |

4,000円 | 2,000円 |

| 20万円超 ~30万円以下 |

6,000円 | 3,000円 |

| 30万円超 ~40万円以下 |

8,000円 | 4,000円 |

| 40万円超 ~50万円以下 |

10,000円 | 5,000円 |

| 50万円超 | 借入残高が10万円増加するごとに2,000円増加 | 借入残高が10万円増加するごとに1,000円増加 |

たとえば借入残高が10万円以下だと、毎月の最小返済額は2,000円です。

少しずつ返済できるため、すぐに1万円以上の返済が難しい人でも、返済計画を立てやすくなります。

安心感がある

バンクイックは三菱UFJ銀行が提供する無担保カードローンです。

日本最大級の銀行が提供するサービスなので利用中に倒産したり、個人情報が流出したりするリスクは少ないといえるでしょう。

バンクイックのデメリット

バンクイックのデメリットは以下の3つ。

即日融資は対応していない

バンクイックは申し込んだ当日にお金を借りられません。

なぜなら本記事『バンクイックの審査には警察庁データベースの照会が必要』で紹介したとおり、バンクイックの審査では反社チェックが実施されるからです。

警察庁データベースの照会には時間がかかるため、バンクイックでは即日融資を受けられないのです。

なお消費者金融カードローンは、警察庁データベースの照会が義務付けられておらず、最短即日融資にも対応しています。

たとえばバンクイックと同じ、三菱UFJフィナンシャル・グループ傘下のアコムでは最短20分融資にも対応しています。

最短20分融資を希望する場合は、アコムの利用を検討してみましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則として お勤め先へ 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

審査は消費者金融より厳しめ

本記事『バンクイックの審査は甘い?厳しい?』で紹介したとおり、バンクイックの審査は消費者金融より厳しめです。

とくに過去5年以内に金融事故情報(自己破産やカード支払いの滞納など)がある人は、審査に通過しづらくなります。

また過去に三菱UFJフィナンシャル・グループで金融事故を起こしている場合は、社内ブラックとして審査落ちする可能性が高いので気をつけましょう。

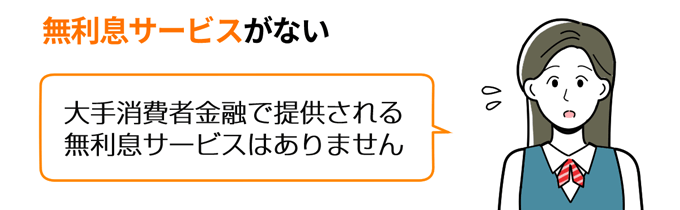

無利息サービスを実施していない

バンクイックは、一部の消費者金融が提供している無利息サービスを実施していません。

| 消費者金融カードローン | 無利息サービス |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | なし |

| アコム | 初回契約日の翌日から最大30日 |

| プロミス | 初回借入日の翌日から最大30日 |

| アイフル | 初回契約日の翌日から最大30日 |

| レイク | 下記のいずれか※

|

- ※レイクの無利息サービスについて

-

- 60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

- レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

- 無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

- 契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

- 無利息サービス終了後は通常金利が適用されます。

無利息サービスを使えば、最大30日間利息0円でお金を借りられます。

そのためカードローンの利用がはじめてで、30日以内に返済するなら大手消費者金融のほうが、利息の支払いを少なくできます。

ただし消費者金融も無利息サービス終了後や2回目以降の利用は、利息が必要なので注意しましょう。

まとめ

本記事ではバンクイックの審査について、以下の点を解説しました。

バンクイックは審査基準を公表していませんが、23歳・年収250万円の筆者でも通過できたように、審査が特別に厳しいことはありません。

また記事内で紹介した、バンクイックで審査落ちする5つの原因を回避すれば、審査に通過できる可能性は十分あるでしょう。

この記事を読んで、バンクイックで審査落ちする人が、一人でも少なくなれば嬉しいです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.4%~年14.6% | 最短即日 | 最短翌日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 三菱UFJ銀行バンクイック

がおすすめな方 - 三菱UFJ銀行バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

バンクイックのよくある質問

-

すでに年収の3分の1以上借り入れがあるけど、バンクイックでお金を借りられますか?

-

バンクイックは総量規制の対象外なので、お金を借りられる可能性はあります。ただし他社借入の金額が多いと、返済能力が疑われて、審査落ちになる可能性が高まります。

-

バンクイックの利用には、三菱UFJ銀行口座の開設が必須ですか?

-

銀行口座を開設しなくても、バンクイックは利用できます。

-

カードローンの利用は、住宅ローン審査に悪影響がありますか?

-

住宅ローンは総量規制の対象外なので、カードローンを利用しているからといって、住宅ローンで審査落ちはしません。ただし返済遅れなどの金融事故情報があると、審査落ちする可能性が高まります。

三菱UFJ銀行バンクイックの詳細情報

| 実質年率 | 年1.4%~年14.6% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 対応コンビニ | セブンイレブン・ローソン・ファミリーマート・イーネット |

| 申込方法 | WEB・電話 |

| 申込資格 | 年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム㈱)の保証を受け られるお客さま。 原則安定した収入があるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象となります。 |

| 必要書類 | 本人確認書類(現住所の記載された運転免許証・資格確認書・パスポート等から2点) ※運転免許証またはマイナンバーカードによるオンライン本人確認を実施する場合、本人確認書類は1点のみ。 収入証明書(利用限度額が50万円超の場合) |

| 担保・保証人 | 不要 |

| 借入方法 | 口座振込、提携ATM |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 35日ごと・毎月払いから選択 |

| 返済方法 | 口座振替、提携ATM、銀行振込 |

| 会社名 | 株式会社三菱UFJ銀行 |