三井住友銀行カードローンの審査は厳しい?審査に落ちてしまう人の特徴を解説

三井住友銀行は国内三大メガバンクなだけに、上記のように思っている方も多いのではないでしょうか。

そこでこの記事では、三井住友銀行カードローンについて以下を解説します。

三井住友銀行カードローンの審査に通過したい方は、ぜひ最後まで読んでくださいね。

それでは、三井住友銀行カードローンの審査基準について解説してきます。

三井住友銀行カードローンの審査は厳しい?

三井住友銀行カードローンの審査基準は、公開されていません。

そのため審査に通過するかどうかは、実際に申し込んでみないとわからないです。

筆者が三井住友銀行カードローンに、「審査基準について教えていただきたいです」と電話で問い合わせたところ以下のような回答がありました。

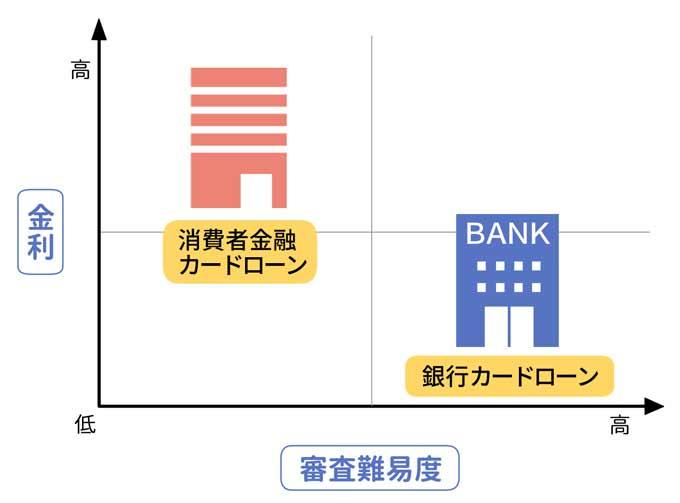

ただし三井住友銀行カードローンは、消費者金融カードローンに比べると審査は厳しいといえます。

三井住友銀行カードローンの審査が消費者金融カードローンよりも厳しい理由

三井住友銀行カードローンの審査が、消費者金融カードローンよりも審査が厳しい理由は2つあります。

- 三井住友銀行カードローンは消費者金融カードローンよりも上限金利が低め

- 銀行カードローンの審査は保証会社と銀行でダブルチェックをする

それでは順番に解説します。

三井住友銀行カードローンは消費者金融カードローンよりも上限金利が低め

三井住友銀行カードローンは、消費者金融カードローンに比べて上限金利が低めのため審査が厳しくなります。

その理由は、上限金利が低めなカードローンほど貸したお金を回収できなかったときの損失が大きいから。

これは三井住友銀行カードローンに限らず他の銀行カードローンにもいえることで、カードローンは金利が低くなればなるほど審査が厳しくなるのです。

では銀行カードローンと、大手消費者金融カードローンの金利を比較してみましょう。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| 三井住友銀行カードローン | 年1.5%~年14.5% |

| みずほ銀行カードローン | 年2.0%~年14.0% |

| 楽天銀行スーパーローン | 年1.9%~年14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 消費者金融カードローン | 金利(実質年率) |

| プロミス | 年2.5%~年18.0% |

| アコム | 年2.4%~年17.9% |

| レイク | 年4.5%~年18.0% |

| アイフル | 年3.0%~年18.0% |

| SMBCモビット | 年3.0%~年18.0% |

上の表をみると、銀行カードローンの金利は年1.5%~年14.6%と大手消費者金融カードローンに比べて上限金利が低めだとわかります。

先述したとおり、カードローンは金利が低くなればなるほど審査が厳しくなることから、三井住友銀行カードローンは消費者金融カードローンよりも審査が厳しいといえるのです。

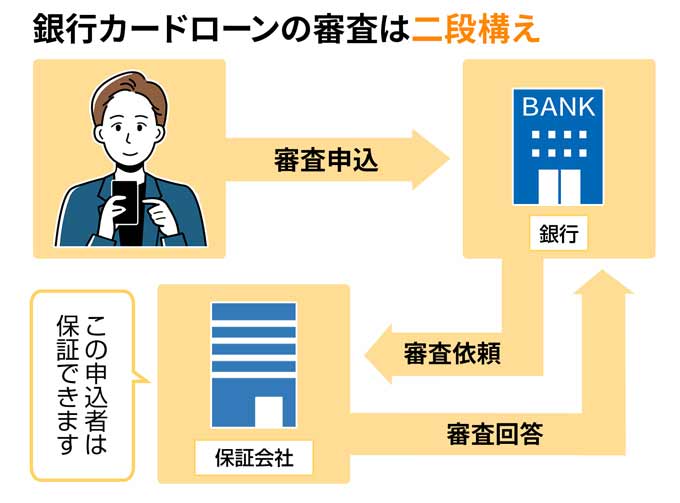

銀行カードローンの審査は保証会社と銀行でダブルチェックされる

銀行カードローンは独自の審査のほか、保証会社のSMBCコンシューマーファイナンス株式会社によるダブルチェックを行なっています。

このように2つの基準で審査が行われるため、消費者金融カードローンに比べて三井住友銀行カードローンの方が審査は厳しいといえるのです。

三井住友銀行カードローンの審査が厳しいとはいえ、この記事の目次『三井住友銀行カードローンの審査は厳しい?』でお伝えしたように、三井住友銀行カードローンの審査内容はわかりません。

しかし利用条件や口コミから三井住友銀行カードローンの審査に落ちてしまう人の特徴はわかります。

つぎに、三井住友銀行カードローンの審査に落ちてしまう人の特徴を解説します。

三井住友銀行カードローンの審査に落ちてしまう人の特徴

三井住友銀行カードローンの審査に落ちてしまう人の特徴は5つあります。

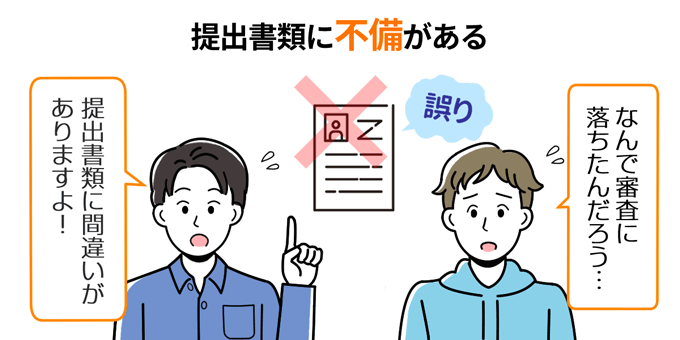

- 提出書類に不備がある

- 在籍確認がとれない

- 信用情報に傷がある

- 6ヶ月以内に複数のカードローンに申し込んだ

- 他社からの借入額が多い

順番に解説します。

提出書類に不備がある

三井住友銀行カードローンに申し込む際、必ず本人確認書類を提出します。

本人確認書類が提出できないと、三井住友銀行カードローンの利用はできません。

なので申し込みの際には、下記の本人確認書類のいずれか1点を用意しておきましょう。

- 運転免許証

- 個人番号カード

- パスポート

※別途、他の本人確認証明書類が必要となる場合がございます。

※上記以外の本人確認書類については、カードローンプラザ(0120-923-923)までお問い合わせください。

また利用限度額が50万円を超える場合、収入証明書の提出も必要となります。

50万円以上の借り入れを考えている方は、以下のうち、一つを提出できるように準備しておきましょう。

- 源泉徴収票

- 税額通知表

- 所得証明書

- 確定申告書

- 給与明細書+賞与明細書

在籍確認がとれない

三井住友銀行カードローンは審査の過程で在籍確認があります。

三井住友銀行カードローンの審査では在籍確認は必須のため、在籍確認がとれないと審査が終わりません。

在籍確認は申込者の勤務先への電話連絡で確認が行われます。

三井住友銀行カードローンからの在籍確認の電話で、申込者本人が勤務先の会社に勤めていることが確認できたら在籍確認は完了します。

会社が休みの日に三井住友銀行カードローンが在籍確認の電話連絡をしても、誰も電話にでられないので在籍確認がとれません。

この場合、審査は翌日に持ち越しになり、最悪の場合、審査落ちの原因になります。

なので勤務先が電話連絡に対応できる時間帯に、在籍確認の電話連絡をしてもらうよう、あらかじめ三井住友銀行カードローンのカスタマーセンターに問い合わせしておきましょう。

信用情報に傷がある

カードローンやクレジットカードの利用履歴は信用情報機関に記録されており、その記録は5年~10年保管されています。

もし返済を滞らせた記録や債務整理などの記録が残っていると、三井住友銀行カードローンの審査に通過する可能性は低いです。

なぜならすでに返済が困難で、貸したお金を返してくれる可能性が低いと判断されるから。

もし自身の信用情報機関の情報が知りたいなら、信用情報機関へ情報提示の申し込みをしましょう。

確認できる信用情報機関は3つあるので紹介します。

信用情報を提示する方法

自身の信用情報を確認できる信用情報機関は以下の3つです。

必要な開示方法など表にまとめてみました。

| 信用情報機関 | 開示方法 | 必要書類 | 費用 |

|---|---|---|---|

| JICC |

|

【窓口で開示】

【郵送で開示】

【インターネットで開示】

本人確認書類(2種類) |

【窓口で開示】

500円 【郵送、インターネットで開示】

1,000円 |

| CIC |

|

【窓口で開示】

【郵送で開示】

【インターネットで開示】

|

【窓口で開示】

500円 【郵送、インターネットで開示】

1,000円 |

| KSC | 郵送 |

|

1,000円 |

自身の信用情報が不安な方は、上記のいずれかの信用情報機関で信用情報を開示しましょう。

6ヶ月以内に複数のカードローンに申し込んだ

もし過去6ヶ月間で複数のカードローンに申し込んでいた場合、申し込みブラックという状態になります。

申し込みブラックになると審査に通過するのは難しいでしょう。

信用情報機関の信用情報は過去の利用状況だけでなく、過去6ヶ月に申し込んだカードローンの記録もわかります。

審査が不安だからといって、一気に複数カードローンに申し込むのは避けてください。

もし複数カードローンに申し込んでしまったのであれば、信用情報機関から申し込みの情報が消える6ヶ月後に申し込みましょう。

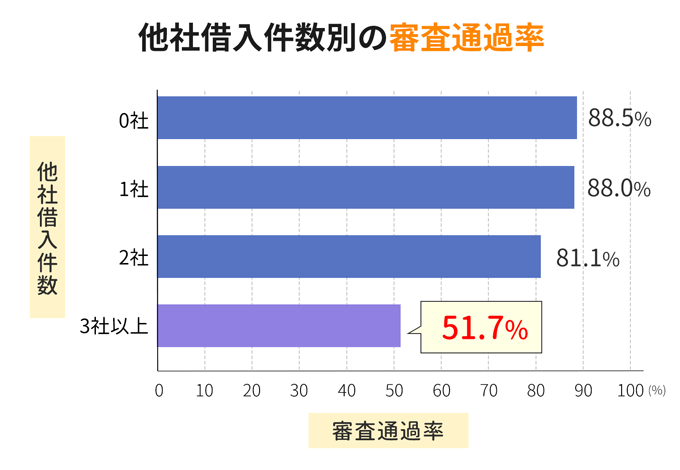

他社からの借り入れが多い

他社で借り入れをしている人で延滞がない場合でも、借入残高や借り入れ件数が多すぎると審査通過が難しくなるでしょう。

実際にフィンクル編集部が実施したアンケートでも、他社借入が多いほど、審査に通過しづらいとわかっています。

カードローンはカード利用限度額の合計が年収に対して、どれくらいの比率を占めているのかが審査に大きな影響を及ぼします。

たとえば消費者金融では、貸金業法の総量規制というルールのもと、貸し付けできる金額が申込者の年収3分の1までと決められています。

銀行カードローンの場合は、消費者金融などに対する貸金業法のような貸付上限の法的規制はありませんが、独自の規制を行っている銀行がほとんどです。

また他社借り入れ状況は、金額だけでなく件数も審査に影響します。

他社借り入れ件数が複数ある多重債務者の場合、もし金額が総量規制の範囲内であったとしても、借り入れできない可能性が高いです。

もし三井住友銀行カードローンを申し込む前に、他社からの借り入れ件数が多いと思った場合には、借り入れ先を整理してから申し込みを検討してください。

ここまで三井住友銀行カードローンの審査に落ちてしまう人の特徴を解説しました。

紹介した5つの特徴に当てはまらなければ、審査に通過する確率は格段にあがります。

5つの特徴に当てはまらない方は、三井住友銀行カードローンに申し込んでみてください。

つづいて三井住友銀行カードローンの審査にかかる時間を解説します。

三井住友銀行カードローンの審査時間

三井住友銀行カードローンの審査時間は最短で当日回答です。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

また三井住友銀行カードローンは、最短当日融資が可能です。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

ただし申し込みや審査を土日祝日にされた場合、審査結果は3日~5日後にわかります。

もし「即日に審査結果を知りたい」「即日に融資してほしい」という方は、三井住友銀行と同じSMBCグループで、最短3分融資も可能なプロミスを利用しましょう。

即日にお金を借りるならプロミスがおすすめ

プロミスの審査時間は、最短3分です。

| 比較項目 | プロミス | 三井住友銀行カードローン |

|---|---|---|

| 審査時間 | 最短3分※1 | 最短当日回答※2 |

| 融資時間 | 最短3分※1 | 最短当日融資※2 |

| 審査難易度 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

表のとおり、プロミスは三井住友銀行カードローンより早くお金を借りられます。

またWEB完結で申し込めるので、店舗に来店する手間もありませんよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

最後に借入方法と返済方法について解説します。

三井住友銀行カードローンの借入方法と返済方法

三井住友銀行カードローンの借入方法と返済方法を以下の表にまとめました。

| 借入方法 | 返済方法 |

|---|---|

|

|

※カードレスを選択する場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行のATMのほか、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMでの利用手数料と時間外手数料が無料です。

消費者金融カードローンの場合、コンビニATMの利用手数料がかかります。

しかし三井住友銀行カードローンの場合、三井住友銀行のATMはもちろん、全国の提携コンビニATMで利用手数料が無料なのは嬉しいですね。

まとめ

三井住友銀行カードローンの審査には明確に基準はありませんが、消費者金融カードローンに比べると審査は厳しいです。

三井住友銀行カードローンの審査に通過しやすくするよう、記事内で紹介した『三井住友銀行カードローンの審査に落ちてしまう人の特徴』の原因を取り除いておきましょう。

また三井住友銀行カードローンは即日融資ができません。

即日融資してほしい方は、記事で紹介したプロミスに申し込んでみてはいかがでしょうか。

三井住友銀行カードローンの詳細情報

| 実質年率 | 年1.5%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短当日回答※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます |

| 融資時間 | 最短当日融資※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます |

| 対応コンビニ | セブンイレブン・ローソン・イーネット・ゆうちょ銀行 |

| 申込方法 | WEB・電話・ローン契約機 |

| 申込資格 | お申込時満20歳以上満69歳以下の方。 原則安定したご収入のある方。 三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 |

| 必要書類 | 【本人確認できる書類】 ・運転免許証 ・個人番号カード ・パスポート 等、現住所が記載されているものを1点 【収入証明書(申込金額が50万円超の場合)】 |

| 担保・保証人 | 不要 |

| 借入方法 | ATM、提携ATM、ネットバンキング ※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。 |

| 返済方式 | 残高スライド元利定額 |

| 返済日 | 毎月5日、15日、25日、月末から指定 |

| 返済方法 | ATM入金、振込入金、口座振替 ※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。 |

| 会社名 | 株式会社三井住友銀行 |