楽天銀行スーパーローンの審査難易度は甘い?口コミは?仮審査に通れば大丈夫?

結論、楽天銀行スーパーローンの審査が甘いとは言えません。

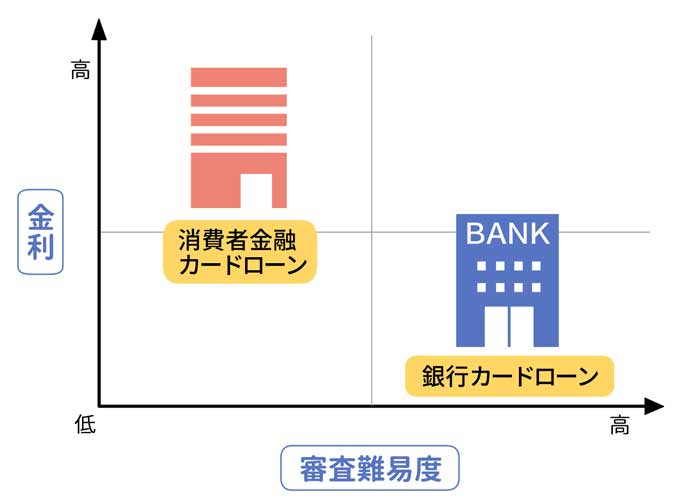

むしろ大手消費者金融カードローンと比べると、審査が厳しめだと言えます。

なぜなら楽天銀行スーパーローンを含めた銀行カードローンは、消費者金融カードローンと比べて金利が低いことが多く、金利が低いほど審査が厳しい傾向にあるからです。

本記事では上記のように悩んでいるあなたに向けて、楽天銀行スーパーローンの審査について以下4つを解説します。

この記事を最後まで読んで、審査通過の見込みがあると思った方は、楽天銀行スーパーローンに申し込んでみてくださいね。

まずは楽天銀行スーパーローンの審査難易度を確認しておきましょう。

FP田中

FP田中

楽天銀行スーパーローンの審査難易度は甘い?審査基準は非公表

結論、楽天銀行スーパーローンの審査は甘くありません。

というのも先ほど紹介したとおり、楽天銀行スーパーローンを含めた銀行カードローンは、消費者金融カードローンより審査が厳しい傾向にあるからです。

また楽天銀行スーパーローンは審査基準や審査内容を明確にしていません。

ただし以下の申込条件に当てはまらないと、楽天銀行スーパーローンの審査に落ちるでしょう。

楽天銀行スーパーローンの申込条件

楽天銀行カードローンの申込条件は、以下のとおりです。

- 年齢20歳以上62歳以下の方(※1)

- 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

- お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

- 楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

楽天銀行スーパーローンに申し込む前に、自分が申込条件に当てはまっているかを確認しておきましょう。

楽天銀行スーパーローンの審査難易度に関する特徴

楽天銀行スーパーローンの審査難易度について、以下の2つの特徴があります。

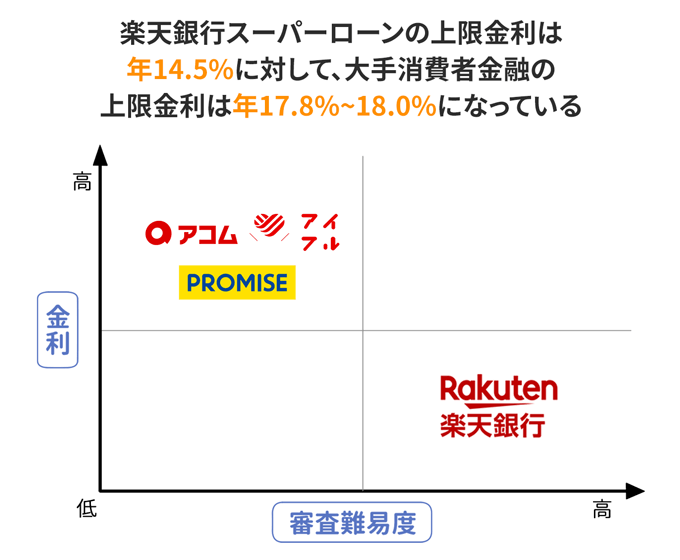

- 楽天銀行スーパーローンの上限金利は年14.5%(通常時)

- 楽天銀行スーパーローンは楽天銀行と保証会社の二段構え

順に解説していきます。

楽天銀行スーパーローンの上限金利は年14.5%

楽天銀行スーパーローンの上限金利は、年14.5%(通常時)です。

そして一般的にカードローンは、金利が低くなるほど、審査が厳しくなります。

というのもカードローンは、低金利で貸し付けるほど、貸したお金が回収できなくなったときの損失が大きくなるから。

そのため金利の低いカードローンは、貸倒れのリスクに備え、金利が高めなカードローンより厳しい審査を行っているのです。

楽天銀行スーパーローンと、大手消費者金融の金利を比較してみましょう。

| カードローン名 | 金利(実質年率) |

|---|---|

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| アコム | 年2.4%~17.9% |

| プロミス | 年2.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

- 楽天銀行スーパーローンの上限金利が年14.5%(通常時)

- 金利が高いほど、貸し倒れのリスクが高い

上記2つを踏まえると、楽天銀行スーパーローンのほうが、消費者金融カードローンより審査が厳しいと言えるのです。

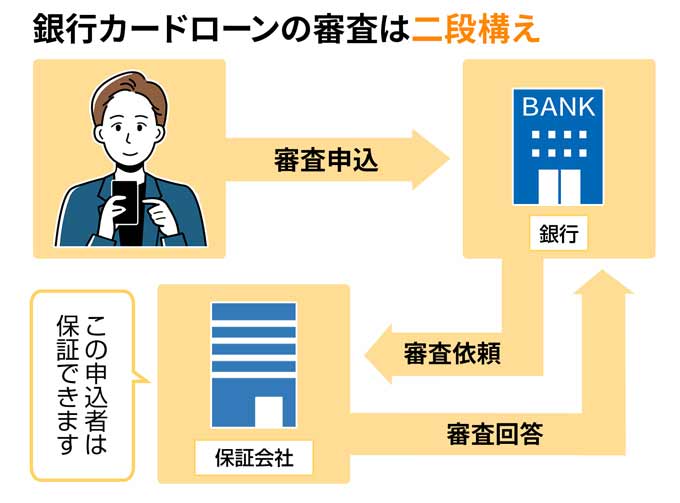

楽天銀行カードローンの審査は楽天銀行と保証会社の二段構え

楽天銀行スーパーローンは2つの基準で審査が行われているため、大手消費者金融より審査難易度は高くなります。

なぜなら楽天銀行スーパーローンは、独自の審査のほか、保証会社の三井住友カード株式会社(または楽天カード株式会社)によるダブルチェックをしているからです。

いっぽう大手消費者金融カードローンは自社だけで審査が完結します。

このように2つの基準で審査が行われるため、大手消費者金融と比べて楽天銀行スーパーローンのほうが審査は厳しいと言えるのです。

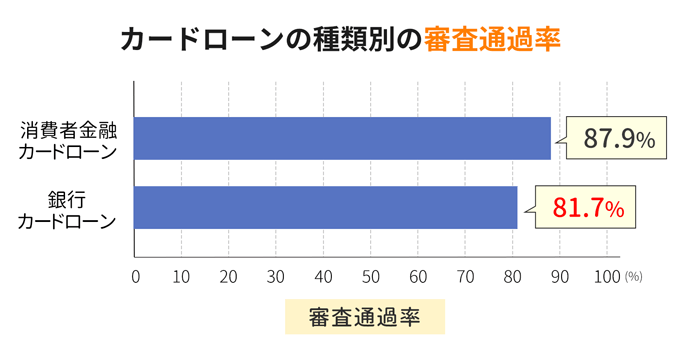

アンケート調査でも銀行カードローンのほうが審査が厳しいと判明

フィンクル編集部で、カードローン審査に申し込んだことのある400人にアンケートを行ったところ、銀行カードローンのほうが消費者金融カードローンよりも審査通過者の割合が少ない結果になりました。

日本貸金業協会が発表している貸金業者の審査通過率は約35.0%なので、フィンクル編集部の調査と照らし合わせると、銀行カードローンの審査通過率は約28%前後ではないかと予想できます。

という人は、審査通過率が高いアコムに申し込んではいかがでしょうか。

アコムは「はじめてのアコム」というように1社目のカードローンに選ばれることが多いので審査通過率が高いようです。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

「審査に不安がある・・・」という方は、アコムの利用がおすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則として お勤め先へ 在籍確認の電話なし ※2 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1お申込時間や審査によりご希望に添えない場合がございます。

※2原則、電話での確認はせずに書面やご申告内容での確認を実施

なおアコムの審査については、以下の記事で詳しく紹介しています。

楽天銀行スーパーローンは銀行カードローンの中では柔軟な審査基準

先ほどから紹介しているとおり、銀行カードローンは審査が厳しめです。

ただし楽天銀行スーパーローンは、他行のカードローンと比べると審査が柔軟だと言えます。

その根拠は以下の2つ。

- 楽天会員は楽天会員ランクに応じて審査優遇から※

- 他社で審査落ちしても楽天銀行スーパーローンに申し込めるから

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

※一部例外あり

順番に見ていきましょう。

楽天会員は楽天会員ランクに応じて審査優遇されるから

楽天銀行スーパーローンでは、楽天会員ランクに応じて審査優遇があります。

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

※一部例外あり

審査優遇があると公表しているカードローンは、楽天銀行スーパーローンだけです!

実際に楽天銀行スーパーローンの審査に通過した筆者の楽天ランクは、一番高いダイヤモンド会員でした。

FP田中上記のことから、楽天銀行スーパーローンは、他行の銀行カードローンより柔軟な審査を行っていると言えるのです。

楽天銀行スーパーローンの審査は他社で審査落ちしても申し込める

楽天銀行スーパーローンなら、他社で借り入れできなかった人でも申込可能!

【他社のカードローン審査に落ちてしまった方も、お申込みいただけます】と楽天銀行公式サイトに記載があるのです。

他の銀行ローン・キャッシング・クレジットカードの審査に落ちてしまいました。楽天銀行スーパーローンにお申込みできますか?

他社のカードローン審査に落ちてしまった方も、お申込みいただけます。審査の結果によってはご融資できない場合もございますので、あらかじめご了承くださいますようお願い申し上げます。

つまり他社で審査落ちしても、楽天銀行スーパーローンなら審査通過する可能性があるということ。

このことから他行の銀行カードローンの中でも、楽天銀行スーパーローンは比較的審査が甘めと予想できます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

さてここまで、楽天銀行スーパーローンの審査難易度について説明してきました。

つづいて楽天銀行スーパーローンを利用した人の口コミを紹介します。

志塚行政書士FP事務所 / 志塚 洋介

楽天銀行は他社で審査落ちしたとしても審査に通るチャンスはありますが他の大手消費者金融よりも審査は厳しめですのでその点は気を付けましょう。

楽天銀行スーパーローンを利用した人の口コミ

ここからは実際に楽天銀行スーパーローンを利用した人の口コミを見ていきましょう。

※紹介する口コミは、フィンクル独自のアンケート調査で集めたものです。

同じくらいの年齢・年収の方の意見は、申込前にとても参考になります。

それでは、楽天銀行スーパーローンを利用した人の口コミを以下3つのカテゴリーから紹介していきます。

- 審査難易度

- 融資スピード

- 不満だった点

楽天銀行スーパーローンの審査難易度に関する口コミ・評判

| 年齢・性別 | 40代・男性 |

|---|---|

| 雇用形態 | 会社員 |

| 年収 | 700万円以上800万円未満 |

| 他社借入 | なし |

| 融資スピード | 1日 |

| 年齢・性別 | 40代・男性 |

|---|---|

| 雇用形態 | 会社員 |

| 年収 | 300万円以上400万円未満 |

| 他社借入 | なし |

| 融資スピード | 2日 |

ただし楽天のサービスを普段から利用していたので手続きは簡単でした。

| 年齢・性別 | 20代・男性 |

|---|---|

| 雇用形態 | 会社員 |

| 年収 | 400万円以上500万円未満 |

| 他社借入 | 10万円~30万円 |

| 融資スピード | 2日 |

以上が審査難易度に関する口コミでした。

スピーディーに借り入れができたという口コミが多いいっぽうで、審査が厳しいと感じた人もいました。

他社借入の状況によっては審査が厳しくなり、スムーズに借り入れへと進めない可能性があります。

現在他社で借り入れがある方でも利用できる可能性はありますが、すぐ審査結果の回答がこないかもしれないと考えておきましょう。

つづいて融資スピードについての口コミを紹介していきます。

楽天銀行スーパーローンの融資スピードの口コミ・評判

| 年齢 | 30代・男性 |

|---|---|

| 雇用形態 | 会社員 |

| 年収 | 400万円以上500万円未満 |

| 他社借入 | なし |

| 融資スピード | 2日 |

| 年齢 | 30代・女性 |

|---|---|

| 雇用形態 | 会社員 |

| 年収 | 300万円以上400万円未満 |

| 他社借入 | 30万円~50万円 |

| 融資スピード | 2~4日 |

| 年齢 | 30代・男性 |

|---|---|

| 雇用形態 | 経営者・役員 |

| 年収 | 400万円~500万円未満 |

| 他社借入 | 5万円未満 |

| 融資スピード | 当日 |

| 年齢 | 30代・女性 |

|---|---|

| 雇用形態 | 契約社員・派遣社員 |

| 年収 | 200万円~300万円未満 |

| 他社借入 | なし |

| 融資スピード | 2日 |

以上が楽天銀行スーパーローンの融資スピードに関する口コミでした。

口コミでは「すぐに借り入れできて助かった」という内容が多くありました。

またすぐに借り入れできた方の共通点は、楽天会員であることではないかと推察できます。

楽天銀行スーパーローンは【楽天会員ランクに応じて審査優遇】を公言しています。

※すべての人が審査優遇されるわけではありません

※一部例外あり

そのため普段から楽天のサービスを利用している方は、申込手続自体も早く終わり、審査結果までの時間が短縮されているのでしょう。

最後に楽天銀行スーパーローンに対する不満の口コミを見ていきましょう。

利用した人にしかわかならいデメリットもあるため、検討している方は必見です!

楽天銀行スーパーローンに対する不満の口コミ・評判

| 年齢 | 30代・男性 |

|---|---|

| 雇用形態 | 会社員 |

| 年収 | 300万円~400万円未満 |

| 他社借入 | なし |

| 融資スピード | 2日 |

| 年齢 | 40代・男性 |

|---|---|

| 雇用形態 | 会社員 |

| 年収 | 300万円~400万円未満 |

| 他社借入 | なし |

| 融資スピード | 2日 |

| 年齢 | 20代・女性 |

|---|---|

| 雇用形態 | 会社員 |

| 年収 | 200万円~300万円未満 |

| 他社借入 | なし |

| 融資スピード | 3日 |

| 年齢 | 40代・女性 |

|---|---|

| 雇用形態 | 公務員 |

| 年収 | 700万円~800万円未満 |

| 他社借入 | 10万円~30万円 |

| 融資スピード | 3日 |

以上が楽天銀行スーパーローンに寄せられた、不満の口コミでした。

もっとも多いのは、コールセンターの対応とつながりにくさです。

緊急で電話をしたいという場面や、申し込みについての不明点を聞きたいときに、コールセンターに繋がりにくいのはデメリットと言えるでしょう。

とはい楽天銀行スーパーローンに寄せられた口コミを見る限り、利用者の満足度は非常に高く、審査難易度が特別高かったと感じた人は少ないとわかります。

よって楽天銀行スーパーローンの利用を考えている人は、安心して申し込めるのではないでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンの審査に落ちる7つの原因と対策

楽天銀行スーパーローンの審査に落ちてしまう原因は以下の7つ。

- 申込情報に誤りがある

- 提出書類に不備がある

- 信用情報に傷がある

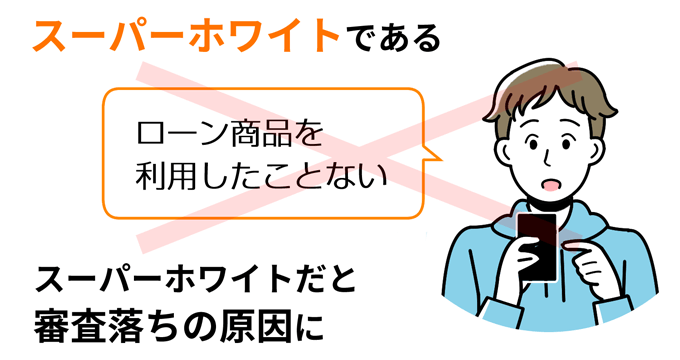

- 信用情報がスーパーホワイト

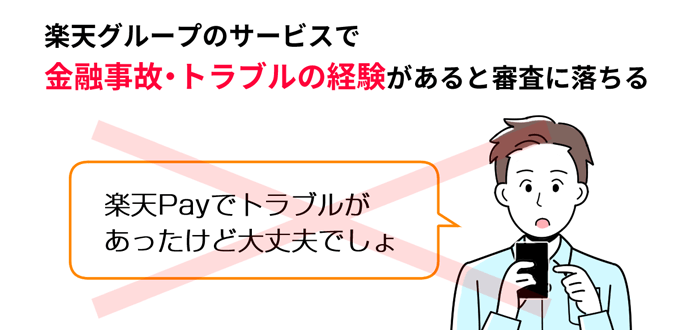

- 楽天グループのサービスで金融事故の経験がある

- 在籍確認がとれない

- ご利用希望額や借入件数が多い

つまり楽天銀行スーパーローンの審査基準がわからなくても、上記7つの項目にあてはまなければ、審査に通過する可能性がグッと高まるのです。

申込情報に誤りがあると審査落ちの原因になる

楽天銀行スーパーローンに申し込むとき、本人情報や会社情報などに誤りがあると審査落ちの原因になります。

というのも楽天銀行スーパーローンは、信用できない人に融資はしないからです。

みなさんもお金を貸す立場になったとき、お金が返ってくる見込みがない人、または信用がない人にはお金を貸しませんよね。

仮に虚偽の申告が故意ではなかったとしても、楽天銀行スーパーローンの審査担当者は、虚偽の申告が故意かどうか判断できません。

楽天銀行スーパーローンの申込フォームには、以下の項目があるので、間違いないように入力しましょう。

- 氏名

- 住所(郵便番号)

- 連絡先(メールアドレス・電話番号)

- 居住形態(持ち家or賃貸)

- お勤め先

- 雇用形態

- 勤務先住所

- 年収

- 給料日など

楽天銀行スーパーローンの審査では、すべての情報を入力が完了すると確認画面に移ります。

このとき誤った情報を入力していないかどうか、確認画面で必ずチェックしてください。

提出書類に不備がないかチェック

楽天銀行スーパーローンに申し込む際には、以下2種類の書類の提出が必要です。

- 本人確認書類

- 収入証明書

それぞれ詳しくみていきましょう。

本人確認書類

本人確認書類は、以下のうちいずれか2点の提出が必要です。

※送付方法によっては1点で手続き可能な場合あり。

- 運転免許証または運転経歴証明書

- 個人番号カード(顔写真付き)

- パスポート

- 健康保険等の資格確認書

- (外国籍の場合)在留カード

または特別永住者証明書 - 各種年金手帳または各種福祉手帳

- 公共料金の領収書等

つづいて収入証明書として認められる書類を確認していきましょう。

収入証明書

求められた場合、以下の年収が確認できる書類も提出します。

※不要な場合あり。

| カードローン名 | 審査時間 |

|---|---|

| 楽天銀行スーパーローン | 本審査結果通知まで最短即日 |

| アイフル | 最短14分 |

| プロミス | 最短3分※1 |

| アコム | 本審査結果通知まで最短20分※1 |

| SMBCモビット | 簡易審査は10秒 最短15分融資※2 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

早く融資を受けたい人は、最短3分融資が可能なプロミスがおすすめです!

楽天銀行スーパーローンにはない魅力があるため、「とにかく急ぎでお金が必要」という方にとっておすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

以上、楽天銀行スーパーローンの審査時間について解説しました。

志塚行政書士FP事務所 / 志塚 洋介

審査時間の短さは各銀行、消費者金融などによって多少違いがあります。

今すぐお金を借りたいという方は審査時間が少しでも短いレイクなど他の消費者金融などもおすすめです。

楽天銀行スーパーローンの借入方法・返済方法

楽天銀行スーパーローンの借入方法

楽天銀行スーパーローンについて理解が深まったのなら、楽天銀行スーパーローンの借入方法を確認しておきましょう。

楽天銀行スーパーローンの借入方法は全部で3種類。

- インターネットからの借り入れ

- 電話での借り入れ

- 提携ATMでの借り入れ

各借入方法を順番に解説します。

インターネットからの借り入れ

楽天銀行スーパーローンの専用アプリ【メンバーズデスク】から借り入れの手続きが行えます。

また登録口座が楽天銀行の方は、24時間365日即時振込が可能です。

登録口座を楽天銀行にしていると、急ぎでお金が必要になってもすぐに融資が受けられます。

楽天メンバーズデスクから借り入れる流れは以下のとおりです。

借り入れする際の手数料は発生しないので、楽天銀行スーパーローンから融資を受ける際には、積極的に利用しましょう。

電話での借り入れ

楽天銀行カードセンターに問い合わせて融資を受ける方法です。

24時間専属オペレーターが借り入れの申し込みを受け付けているので、自身の好きな時間、場所で借り入れの申し込みができます。

通話利用も無料なので、安心して利用できますよ。

提携ATMでの借り入れ

楽天銀行スーパーローンでは、全国に約10万台の提携ATMで借り入れが可能です。

手数料も無料で利用でき、手軽に融資が受けられるため、非常に便利です。

以上、楽天銀行スーパーローンの借入方法について解説しました。

楽天銀行スーパーローンの借入方法で共通しているのが、手数料無料で融資が受けられることです。

手数料がかからないので、無駄な出費をすることなく利用できます。(※例外あり)

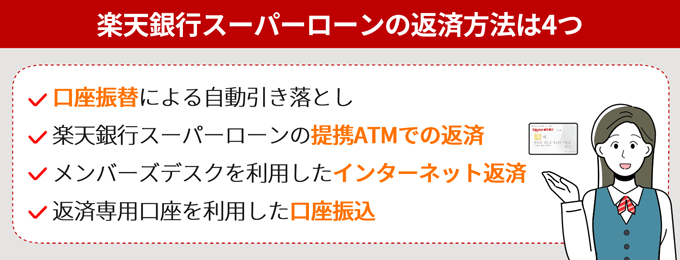

楽天銀行スーパーローンの返済方法

楽天銀行スーパーローンの返済方法は以下の4つ。

- 口座振替による自動引き落とし

- 楽天銀行スーパーローンの提携ATMでの返済

- メンバーズデスクを利用したインターネット返済

- 返済専用口座を利用した口座振込

なお口座振替による自動引き落とし以外の返済方法は、臨時返済や繰上返済として扱われます。

※臨時返済とは、金銭的な余裕がある場合に毎月の返済以外の返済を行うこと

各返済方法について紹介します。

口座振替による自動引き落とし

口座振替による自動引き落としは、登録した口座から自動で引き落とされる返済方法です。

毎月決まった返済日に自動で引き落とされるので、返済を忘れるリスクを事前に回避できます。

登録できる口座は楽天銀行をはじめ、以下の銀行口座の登録が可能です。

- 都市銀行

- 地方銀行

- 信託銀行

- 信用金庫

- 労働金庫

- 農業協同組合(一部を除く)

以下の銀行口座は、返済口座にとして利用できないので注意してください。

| 返済口座に登録できない金融機関 |

|

|---|---|

| 返済日が1日・20日の場合登録できない金融機関 | auじぶん銀行 |

| 返済日が12日の場合登録できない金融機関 |

|

楽天銀行スーパーローンの提携ATMでの返済

楽天銀行はネットバンクのため、専用のATMはありません。

そのため提携コンビニATM、または提携金融機関ATMを利用して返済を行います。

楽天銀行が提携しているATMは以下のとおりです。

| 提携金融機関ATM | イオン銀行、三井住友銀行、みずほ銀行 |

|---|---|

| コンビニATM | セブン銀行、ローソン、イーネット |

メンバーズデスクを利用したインターネット返済

楽天銀行スーパーローンの専用サービス【メンバーズデスク】を利用すれば、インターネットでの随時返済が可能です。

メンバーズデスクを利用するには、楽天銀行と提携している金融機関のインターネットバンキングに登録しておく必要があります。

返済専用口座を利用した口座振込

楽天銀行スーパーローンでは、口座振替による随時返済も可能です。

楽天銀行の口座を持っていなくても、利用者専用の返済口座が用意されています。

口座振込を利用する際、楽天銀行カードセンターで口座番号を確認し、指定された口座に返済金額を振り込みます。

ただ口座振込で返済を行う場合、返済時に200円~600円程の手数料が発生します。

手数料がかかってしまう唯一の返済方法なので、無駄な出費を抑えたい人は他の返済方法を検討しましょう。

まとめ

楽天銀行スーパーローンの審査難易度は、銀行カードローンの中では比較的審査が甘めで、消費者金融カードローンよりは審査が厳しめです。

本記事で紹介した楽天銀行スーパーローンの審査通過の確率を上げるためのポイント3つを押さえて、審査落ちの原因7つを取り除けば、審査通過の確率を格段に上げられますよ。

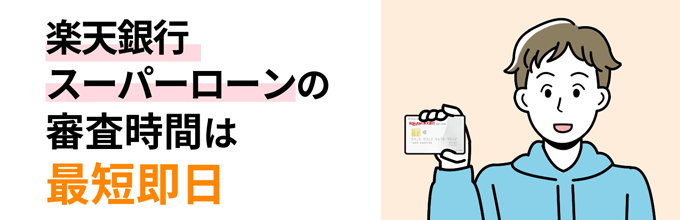

なお楽天銀行スーパーローンから審査回答をもらうまでにかかる時間は、最短即日と覚えておきましょう。

この記事で審査通過の見込みがあると思った方は、楽天銀行スーパーローンに申し込んでみてくださいね。

楽天銀行スーパーローンに関するよくある質問

楽天銀行スーパーローンの審査に関してよくある質問をまとめました。

記事をまとめた内容ですので、ぜひ参考にしてください。

-

楽天銀行スーパーローンの審査は甘いの?

-

楽天銀行スーパーローンの審査は甘くありません。ただし楽天銀行スーパーローンは、①楽天会員ランクに応じた審査優遇があり※、②他社で審査落ちしても申し込めるため、他行カードローンより審査が柔軟です。※一部例外あり

-

楽天銀行スーパーローンの審査に通過する基準を教えてください

-

残念ながら、楽天銀行スーパーローンの審査に通過する基準はありません。というのも楽天銀行スーパーローンは、審査内容や審査基準を明確にしないからです。また一人ひとり厳密に審査しているため、申し込む人によって審査基準は異なります。そのため実際に楽天銀行スーパーローンに申し込んで審査を受けてみないと、審査に通過したかわからないのです。

-

楽天銀行スーパーローンの審査に落ちる人の特徴を教えてください

-

楽天銀行スーパーローンの審査に落ちる人の特徴は以下の5つです。

楽天銀行スーパーローンの審査に落ちる人の特徴- 申込情報に誤りがある

- 提出書類に不備がある

- 信用情報に傷がある

- 在籍確認がとれない

- ご利用希望額や借入件数が少ない

上記の条件に当てはまらない人は、楽天銀行スーパーローンの審査に通過する可能性はグッと高くなりますよ。

-

楽天銀行スーパーローンの審査にどうしても通過したいです。審査に通過するコツとかありますか?

-

楽天銀行スーパーローンの審査に通過する確率を上げるために、以下の内容を実践してください。

楽天銀行スーパーローンの審査に通過する確率を上げるために- 勤続年数を延ばす

- 保証会社が保証業務をしている他のローンやクレカで利用実績を積む

- 最小限の希望限度額で申し込む

上記の内容を実践することで、楽天銀行スーパーローンの審査に通過する可能性がグッと高くなりますよ。

-

楽天銀行スーパーローンは審査の回答までにどのくらいかかるのですか?

-

楽天銀行スーパーローンは、審査回答までに数日かかります。もし即日に審査時間が知りたい、または即日に融資を受けたい人は、大手消費者金融カードローンのプロミスに申し込みましょう。プロミスなら、最短3分で融資が受けられますよ。※お申込み時間や審査によりご希望に添えない場合がございます。

楽天銀行スーパーローンの詳細情報

| 実質年率 | 年1.9%~14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 対応コンビニ | セブンイレブン・ローソン・ファミリーマート・イーネット |

| 申込方法 | WEB |

| 申込資格 | 毎月安定した定期収入がある方 以下の全ての条件を満たす方

※2 当行が認めた場合は不要です |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 担保・保証人 | 楽天カード株式会社または三井住友カード株式会社が保証します。 ただし、当行が認めた場合は不要です。 |

| 借入方法 | 銀行振込、ATM |

| 返済方式 | 残高スライドリボルビング返済D |

| 返済日 | 1日、12日、20日、27日の中から選択 ※27日は楽天銀行口座を引き落とし口座に指定した場合のみ選べます。 |

| 返済方法 | 口座引落し、口座振込、ATM |

| 会社名 | 楽天銀行株式会社 |

その他の記事もみる

TOP