キャッシングアローを在籍確認なしするには?電話なしで会社にバレずに借入する方法

大手消費者金融の審査に落ちてしまった人など、新たな借入先を探している人にとって、アローは有力な選択肢。

そこで気になるのが、職場に在籍確認を行われないかという点ですよね。

在籍確認が行われると聞くと、上記のような不安を感じる人もいるでしょう。

キャッシングアローの公式サイトトップ

ただしアローは、勤務先の在籍期間が6ヶ月以上の方でなければ審査に通過できません。

そのため勤務実績の確認が難しい場合は、アローから在籍確認電話がかかってくる可能性があります。

そこでこの記事では、アローが在籍確認する理由や職場の人に怪しまれない方法もあわせて紹介します。

ぜひ本記事を参考にして、職場にバレない借入を実現してくださいね。

ライター工藤

【結論】アローは原則として勤務先へ在籍確認の電話をしない

アローでは、原則として勤務先への在籍確認を行っていません。

アローの公式サイトトップには、「原則として勤務先への在籍不要」と記載されています。

しかし、この記述だけを見ると「無職でも借りられるのか?」と誤解する方もいるかもしれません。

そこでフィンクル編集部では、以下のとおり実際に、株式会社アローへ在籍確認の実態を問い合わせてみました。

ライター工藤

アローの担当者

ライター工藤

アローの担当者

ライター工藤

アローの担当者

ライター工藤

アローの担当者

以上のとおり、アローでは原則として在籍確認の電話を行っていないことが、フィンクル編集部の問い合わせで確認できました。

万が一、電話が必要になる場合も、時間帯を指定して自分で電話に出られるので安心ですね。

アローの在籍確認の目的は返済能力を確認すること

アローでは原則として在籍確認の電話連絡を行っていませんが、在籍確認自体は必ず行われます。

職場に電話すると、あなたが働いている(安定した収入がある)と確認できるので、電話審査(在籍確認)をする消費者金融が多いのです。

アローの場合は、原則として本人確認書類や収入証明書類などによって在籍確認を行っていると考えられます。

在籍確認をする理由は、貸金業法(法律)で申込者に関する調査が義務付けられているからです。

在籍確認は、申込者(あなた)の返済能力を調査するために行います。

青野行政書士事務所 / 青野 泰弘

お金を借りる際に避けて通れないのが審査です。消費者金融では貸金業法により顧客の状況を調査(審査)しなければなりません。

在籍確認は電話でしなければならないという取り決めはありませんが、多くの会社で電話での確認が導入されています。

したがってアローに限らず、消費者金融に申し込みを行えば、在籍確認の連絡が来るのが一般的です。

最近は電話以外での在籍確認もありますので、借りる前によく調べてみましょう。

アローの電話連絡は職場の人にバレる?

在籍確認の電話について、上記のような不安を持っている人もいるかと思います。

もし例外的に勤務先へ在籍確認の電話があっても、それによってアローでお金を借りているとバレる可能性は低いでしょう。

アローはコンプライアンスを重視した経営をしているため、万が一在籍確認電話があった場合もバレる可能性は低いと言えます。

コンプライアンスを重視しているアローは、消費者金融が実施している以下の対応で、個人情報を保護(周りにバレないように)していると考えられます。

- 電話は個人名でかける

- 申込者以外に電話内容を話さない

- 電話番号は非通知でかける

アローの在籍確認の対応1.電話は個人名でかかってくる

アローなどの消費者金融はプライバシーを守るため、電話連絡で会社名を名乗らないことが多いです。

電話連絡の例は、以下のとおり。

担当者

このように会社名を名乗らないため、自分以外の人が電話に対応したときも、あなたがアローでお金を借りたとは気づかれませんよ。

アローの在籍確認の対応2.申込者以外に電話内容を話さない

消費者金融会社は、申込者以外に電話内容を話しません。

社員から電話内容を聞かれたときの会話例は、以下のとおり。

担当者

社員A

担当者

上記の会話なら、アローでお金を借りたとバレる可能性は低いでしょう。

ただし電話を取り次いでくれた人に、「個人的な用件ってなに?」と疑問に思われる可能性もあります。

このような場合に備えて、電話の理由(言い訳)を考えておきましょう。

「怪しまれるのがイヤだ」という人は、本記事『在籍確認で電話連絡のないカードローン』を参考にしてくださいね。

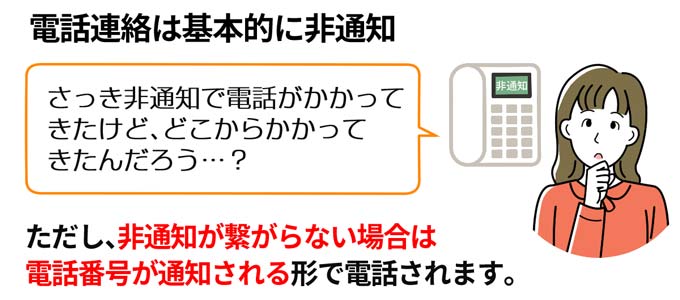

アローの在籍確認の対応3.電話番号は非通知でかかってくる

消費者金融業者からかかってくる電話は、非通知の場合が多いです。

非通知が多い理由は、申込者がお金を借りているのを周りにバレないようにするためです。

非通知の電話なら、同僚が電話番号を調べて「消費者金融からの電話だ」とバレる心配もありません。

「職場に電話は絶対してほしくない」人は、つづいて紹介する『在籍確認で電話連絡のないカードローン』から借入先を選んでくださいね。

青野行政書士事務所 / 青野 泰弘

最近の在籍確認の電話では、会社名を名乗ることはまずありません。したがって在籍確認の電話を過度に恐れる必要はありません。

一方で、変に在籍確認の電話を避けようとして、連絡先を会社の代表電話などにしてしまうと、在籍の確認が取れなかったり、間違って別な人につながれたりする恐れもあります。

在籍確認用の電話は自分の直通や自分の部署の電話番号にしましょう。

アローが原則として在籍確認電話をしないのは6ヶ月以上勤務していることが条件だから

アローは原則、申込者の勤務先に在籍確認電話をしません。

その理由は、そもそも勤続6ヶ月以上の方でなければ、アローの審査に通過できないからです。

![]()

アローの申込フォームに進むと、申込前の重要チェック項目の確認画面に移ります。

キャッシングアローでは勤続6ヶ月未満の人は審査に落ちる

チェック項目のなかには、現在の勤続期間を確認する項目があり、勤続6ヶ月未満の方が申し込んでも審査に通過できないと書かれています。

もしみなさんが、今の職場で働きだして6ヶ月未満の場合、アローに申し込めません。

アローに申し込むことはあきらめ、次に紹介する在籍確認の電話連絡なしでバレないカードローンに申し込みましょう。

在籍確認の電話連絡なしでバレないカードローン

今の職場での勤務歴が6ヶ月未満であるなど、アローの利用が難しい人は、原則として在籍確認の電話がない大手消費者金融を検討してみましょう。

たとえば、以下のような大手消費者金融は、原則として在籍確認の電話を行っていません。

| カードローン名 | 特徴 |

|---|---|

アイフル アイフル |

|

アコム アコム |

|

プロミス プロミス |

|

※1 原則、電話での確認はせずに書面や申告内容での確認を実施。

※2 参照:

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

※3 お申込み時間や審査によりご希望に添えない場合がございます。

大手消費者金融以外にも、在籍確認の電話を回避できるカードローンは少数ながら存在します。

以下の記事では、上記以外にも在籍確認の電話なしで利用できるカードローンを解説しているので、あわせて参考にしてみてください。

アローからの電話連絡を怪しまれない対策

例外的にアローから勤務先へ電話があったときに怪しまれないためには、以下2つの方法があります。

- 電話連絡の時間を指定する

- 電話の理由(言い訳)を考えておく

アローの電話連絡の対策1.電話連絡の時間を指定する

1つ目の方法は電話連絡のタイミングを、自分が電話に出られる時間に指定することです。

アロー公式サイトには、以下の記載がありました。

また「【結論】アローは原則として勤務先へ在籍確認の電話をしない」の項目でも解説したとおり、在籍確認の時間帯を指定できることは、フィンクル編集部がアローに問い合わせて確認済みです。

ライター工藤

自分が電話に出られれば、電話の取り次ぎがないので、周りに怪しまれる可能性も低くなります。

もし電話の内容を聞かれたときは、以下で紹介する理由(言い訳)を答えておけば大丈夫ですよ。

アローの電話連絡の対策2.電話の理由(言い訳)を考えておく

2つ目の方法は、電話の理由(言い訳)を考えておくことです。

おすすめの理由は、「クレジットカードの在籍確認でした」と答えること。

クレジットカードの在籍確認がおすすめな理由は、クレジットカードの作成にもカードローンと同じ在籍確認があるからです。

そのため「クレジットカードの在籍確認でした」と答えれば、怪しまれる心配も少ないでしょう。

青野行政書士事務所 / 青野 泰弘

在籍確認の電話は、相手がそこにいることを確認するのが目的なので、本人が電話に出るまで何回もかけてくることはありません。名前しか名乗らない人が何回も連絡をしてくれば怪しむ人もいると思いますが、一度の連絡であれば怪しまれる可能性は低いでしょう。

また記事にあるようにクレジットカードの確認などと言えば、それ以上詮索する人もいないでしょう。

逆に過度に緊張したりしていると同僚に怪しまれるので、注意しましょう。

アローで在籍確認を受ける流れ

アローで在籍確認がされる流れを、以下の2パターンで解説します。

- 申込者本人が電話に出たとき

- 申込者以外が電話に出たとき

在籍確認を受ける流れ1.申込者本人が電話に出たパターン

申込者

担当者

申込者

担当者

申込者

上記のとおり、申込者本人が在籍確認の電話に出ると、すぐに在籍確認は完了します。

つづいて申込者以外が電話に出たときの在籍確認を確認しましょう。

在籍確認を受ける流れ2.申込者以外が電話に出たパターン

社員A

担当者

社員A

担当者

社員A

申込者

担当者

申込者

担当者

申込者

上記のように、自分以外が電話に出ても在籍確認は完了します。

また社員Aが、以下のように返答しても在籍確認は完了しますよ。

- ○○(申込者)はただいま外出しております

- ○○(申込者)はただいま席を外しております

- ○○(申込者)は本日は不在にしております

いっぽう社員Aが「当社に○○(申込者)はおりません」などと返事すると、在籍確認ができず審査落ちになるでしょう。

青野行政書士事務所 / 青野 泰弘

在籍確認は本人が出ても出なくても、その会社に籍を置いていることが確認できればよいのです。したがって在籍確認をスムーズに行うには、あなたが会社にいることが分かっている自分の部署などに連絡をもらう必要があります。

同じ苗字の人が多い会社などでは間違った部署などにかからないように、連絡先を代表電話などにはせず、自分の部署にかかるようにしましょう。

アローの在籍確認で審査に落ちないためのポイント

ほかの審査に通過しているのに、在籍確認が原因で審査に落ちてしまう人もいます。

書類審査や信用情報の審査に通過したのに、在籍確認で審査落ちになるのは、もったいないですよね。

そこで以下では、在籍確認で審査に落ちないためのポイントを3つご紹介します。

- 職場(勤務先)につながる電話番号を登録する

- 電話に出る人に自分宛ての電話があると伝えておく

- 勤務先が在籍確認に対応しているかを確認しておく

職場(勤務先)につながる電話番号を登録する

アローに申し込むときは、職場に直接つながる電話番号を登録しましょう。

直接の電話番号を登録する理由は、在籍確認ができない可能性をなくすためです。

たとえば地方支店で働いている人は、本社の電話番号ではなく、支店の電話番号を登録しましょう。

もし本社の電話番号を登録した場合、在籍確認ができずに審査落ちになる可能性があります。

上記のリスクを避けるためにも、職場に直接つながる電話番号を登録してくださいね。

電話に出る人に自分宛ての電話があると伝えておく

アローに申し込んだ後は、電話担当者に「私宛に電話がくるかもしれない」と伝えるのもおすすめです。

その理由は電話担当者があなたの名前を把握していない場合、以下のような会話で審査落ちする可能性があるからです。

担当者

社員A

担当者

上記の会話では、在籍確認ができず審査落ちになります。

審査落ちのリスクを減らすためにも、電話担当者に「自分宛てに電話があるかも」と伝えましょう。

担当者から「何の用件ですか?」と聞かれたときは、本記事『電話の理由を考えておく』に記載しているとおり、「クレジットカードの在籍確認」と答えればバレる心配は少ないですよ。

勤務先が在籍確認に対応しているかを確認しておく

在籍確認が不安な人は、自分の勤務先が在籍確認に対応しているかを確認しておきましょう。

一部の会社では、個人情報の管理を徹底しており、在籍確認時に「個人情報のためお答えできません」と返答する可能性もあります。

実際にリクルートスタッフィングは「プライバシー保護のため、在籍確認の電話に対応しない」と明記しています。

アローの在籍確認は電話で行われるため、在籍確認の電話に対応しない会社で働いている人はお金を借りられないでしょう。

在籍確認の電話に対応しない会社も、本記事『在籍確認で職場への電話連絡のないカードローン』で紹介したカードローンなら関係ありません。

「会社が在籍確認に対応しているかわからない」という人は、電話連絡のないカードローンから借入先を選んでくださいね。

青野行政書士事務所 / 青野 泰弘

最近はIVR(自動音声応答)などを導入している会社やプライバシー保護で在籍確認のできない会社などもあり、職場に電話をしても在籍確認が取れないこともあります。自分のいる会社が在籍確認を電話でするのが難しい会社であるなら、申し込み時にその旨を伝えて、別な方法で在籍確認が可能かを相談しましょう。

また電話以外での在籍確認がOKな会社もあるので、検討してみてはいかがでしょうか。

アローでお金を借りるメリット・デメリット

アロー公式サイトや口コミ評判を確認すると、以下のメリット・デメリットがあるとわかりました。

| メリット | デメリット |

|---|---|

|

|

まずはアローでお金を借りるメリットを確認しましょう。

アローでお金を借りるメリット

アローでお金を借りるメリットは、以下の3つです。

- 柔軟な審査基準

- 最短45分審査

- WEB完結で借入可能

柔軟な審査基準

アローは大手消費者金融で審査落ちした人も、お金を借りられる可能性があります。

お金を借りられる理由は、中小消費者金融は柔軟な審査基準を持っていることが多いから。

信用情報に傷(債務整理や自己破産などの金融事故情報)のある人は、大手消費者金融の審査に通過できません。

いっぽうアローなどの中小消費者金融は独自の審査基準を持っており、信用情報に傷があるだけで審査落ちにならないでしょう。

ただしアローの審査が甘いわけではないので「アローはブラックでも絶対、審査に通る」とは考えないでくださいね。

最短45分審査

アローは公式サイトで、「最短45分審査完了!」と明記しています。

中小消費者金融は審査に数日かかる会社も多いので、1時間以内で審査できるのは嬉しいポイントです。

またアローの審査に通過して在籍確認も完了できれば、即日融資も可能ですよ。

ただしアローの営業時間は平日9:30~18:00で、18時以降は審査してくれません。

そのため即日融資を目指すなら、最低でも17時までに審査に申し込んでくださいね。

WEB完結で借入可能

アローは専用アプリを使用すれば、ネット完結・郵送物なしでお金を借りられます。

郵送物で家族にアローの利用がバレる可能性もあるので、WEB完結できるのは嬉しいポイントですね。

アローでお金を借りるデメリット

アローでお金を借りるデメリットは、以下の2つです。

- 金利が高め

- 無利息サービスがない

金利が高め

アローの金利は高めに設定されています。

| 業界 | 借入先 | 金利 |

|---|---|---|

| 中小消費者金融 | アロー | 年15.00~年19.94%※ |

| セントラル | 年4.80%~年18.00% | |

| ダイレクトワン | 年4.9%~年18.0% | |

| ティーアンドエス | 年15.0%~年18.0% | |

| フタバ | 年14.959%~年17.950% | |

| 大手消費者金融 | SMBCモビット | 年3.0%~年18.0% | プロミス | 年2.5%~年18.0% |

| アコム | 年2.4%~年17.9% | |

| アイフル | 年3.0%~年18.0% | |

| レイク | 年4.5%~年18.0% | |

| 銀行 | 三井住友銀行カードローン | 年1.5%~年14.5% |

| 三菱UFJ銀行「バンクイック」 | 年1.4%~年14.6% | |

| みずほ銀行カードローン | 年2.0%~年14.0% | |

| 楽天銀行スーパーローン | 年1.9%~年14.5% |

※利息制限法により、10万円以上の借り入れなら上限金利が年18.0%

ご覧いただければわかるとおり、ほかのカードローンと比べて、上限金利も下限金利も高めの設定です。

アローの金利が高めな理由は、貸し倒れのリスクヘッジと考えられます。

というのもアローなどの中小消費者金融でお金を借りるのは、大手金融機関の担当者に「返済能力がなく貸し倒れの可能性が高いと判断」されて、審査落ちした人が多いからです。

返済能力の少ない人にお金を貸しながら利益を上げるには、金利を高くするしか方法はありません。

そのためアローは大手銀行や大手消費者金融会社より、金利が高めに設定されているのです。

無利息サービスがない

アローには、大手消費者金融を中心に提供されている無利息サービスがありません。

無利息サービスは、金融機関が定めた期間、無利息でお金を借りられるサービスです。

たとえば大手消費者金融のプロミスは、はじめてお金を借りた日から最大30日間無利息サービスがあります。

| 消費者金融会社 | 無利息サービス |

|---|---|

| アロー | なし |

| アコム | 初回契約日の翌日から最大30日 |

| アイフル | 初回契約日の翌日から最大30日 |

| プロミス | 初回借入日の翌日から最大30日 |

無利息サービスを使いたい人は、上記で紹介しているカードローンを使ってみてください。

※表の青い文字をクリックすると、カードローンの詳細がわかる記事に移動します。

青野行政書士事務所 / 青野 泰弘

アローの貸出金利は他社と比較すると、かなり高めです。本来であれば借り手としては金利の低いところで借りたほうが、返済負担が少なくて済みます。

それでもアローで借りる人がいるのですから、金利には目をつぶってでも借りなくてはならない事情のある人が存在するということです。

アローなら大手消費者金融の審査で落ちた人も借りられる可能性はありますが、返済の負担はより重くなることに注意してください。

アローでお金を借りる流れ

アローの申込方法は、インターネット申し込みです。

具体的には、以下2つの方法があるので、それぞれ確認していきましょう。

- 専用アプリでの申し込み

- 契約書類を郵送での申し込み

専用アプリでの申し込み

郵便物なしで手軽に申し込むなら、消費者金融アロー専用のアプリを利用しましょう。

専用アプリでの借り入れは、以下の5STEPで完了します。

- 公式サイトから申し込む

- 審査結果を受ける

- アプリをインストールする

- アプリに必要書類を登録する

- 指定の口座にお金が振り込まれる

公式サイトで申し込むときは、借り入れの希望金額や個人情報、勤務先の情報の入力が必要です。

項目は多めですが、筆者が入力した際は、約10分で入力を完了しましたよ。

契約書類を郵送での申し込み

「わざわざアプリを登録したくない・・・」という人は、契約書類を郵送して申し込みましょう。

契約書類を郵送で申し込む場合、4STEPでお金を借りられます。

- 公式サイトから申し込む

- 審査結果を受けとる

- 書類提出専用フォームで必要書類を提出する

- 指定の口座にお金が振り込まれる

契約書類を郵送で申し込むと、契約書類が自宅に届きます。

「家族に借り入れを知られたくない」という人は、専用アプリで申し込むようにしてくださいね。

アローの借り入れに必要な書類

アローでお金を借りるときは、本人確認書類と収入証明書類が必要です。

大手消費者金融だと、50万円未満の借り入れは本人確認書類だけで可能なこともあります。

しかしアローでの借り入れは、借入額に関係なく収入証明書類が必須なので注意してくださいね。

アローで認められている書類を、それぞれまとめました。

| 本人確認書類・身分証明書 |

|

|---|---|

| 収入証明書類 |

|

アローでお金を借りるときは、上記の書類を準備しておいてください。

青野行政書士事務所 / 青野 泰弘

最近は消費者金融でも専用のアプリを持っているところが多く、申し込みもアプリから行えるようになっています。ある意味、気軽にお金を借りることができるようになったのですが、収入の一定額を毎月返済に回さなければならなくなるので、生活をダウンサイジングする必要があります。

返済が終わるまでは今までより出費を減らさなければならない覚悟を持ちましょう。

アローでお金を借りるときに気を付けること

アローで借り入れをするときの注意点は、以下の3つです。

- 21歳以下は借入不可

- 勤続6ヶ月未満の方は借入不可

- 返済方法が少ない

- 年収の3分の1以上を超える借り入れはできない

21歳以下は借入不可

アローの公式サイトで、申込条件について以下の記載がありました。

年齢制限はありますか?

年齢21歳以下及び71歳以上の方はご契約できません

大手消費者金融は20歳以上で借りられる会社が多いですが、アローは21歳以下の借り入れができないので注意しましょう。

勤続6ヶ月未満の方は借入不可

アローの申込条件には、勤続6ヶ月以上であることが記されています。

現在の職場で働きだして6ヶ月未満の方は、残念ながらアローでお金を借りられません。

返済方法が少ない

アローで借りたお金を返済する方法は、以下の2つ。

- 銀行振込

- 店舗での支払い

アローは全国対応の消費者金融ですが、店舗は愛知県名古屋市の1店舗しかありません。

そのため多くの人が使える返済方法は、銀行振込しかないでしょう。

ただし銀行振込で返済するときは、振込手数料が必要です。

たとえば110円の手数料だとしても、返済回数が20回の場合、2,200円の負担になります。

手数料負担で返済が苦しくなる可能性もあるので、注意してくださいね。

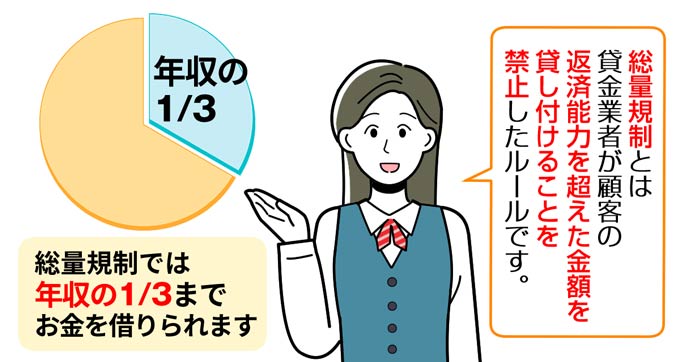

年収の3分の1以上を超える借り入れはできない

アローは貸金業者なので、総量規制の対象になります。

総量規制とは、貸金業者から借りられるお金の上限を年収の3分の1までに制限する法律です。

つまり年収240万円なら、最大80万円までしかお金を借りられないのです。

※すでに他社借入が30万円ある場合は、50万円しか借りられないので注意してくださいね。

青野行政書士事務所 / 青野 泰弘

アローでは2000年に設立された比較的新しい消費者金融です。店舗は名古屋市にしかありませんが、ネットからの申込を全国から受け付けています。

申込年齢が25歳以上であったり、貸出金利が高めであったりと大手消費者金融とは違った顧客層を想定しています。

ただしアローは貸金業者なので総量規制の対象となり、大手で枠を使い切っていたら、借りることはできないので注意しましょう。

まとめ

本記事では、アローの在籍確認について以下の内容を解説しました。

- 在籍確認の目的

- 在籍確認の電話で借り入れがバレるか

- 残席確認の電話を職場に怪しまれない方法

- 在籍確認で審査に落ちないためのポイント

アローでお金を借りるには、在籍確認が必須です。

在籍確認の方法は原則電話連絡なしですが、アローの電話担当者に電話をしたところ、以下の返答がありました。

担当者

在籍確認ではプライバシーが配慮されるので、電話連絡で借り入れがバレるリスクは低いでしょう。

ただし個人宛ての電話は会社の人に不審がられたり、「何の連絡だったの?」などと詮索されたりする可能性もあります。

「絶対、職場に連絡しないでほしい・・・」という人は、本記事『在籍確認で電話連絡のないカードローン』を参考にしてくださいね。

| 基本情報 | アロー |

|---|---|

| 申込方法 |

|

| 審査スピード | 最短45分 |

| 融資スピード | 最短即日 |

| 借入方法 |

|

| 返済方法 |

|

| 借入限度額 | 200万円 |

| 最低返済額 | 2,000円 |

| 金利 | 年15.00~年19.94% |

アローに関してよくある質問

-

アローの在籍確認はどのように行われていますか?

-

アローの在籍確認は原則電話連絡ではありません。ただしアローは、貸金業法という法律によって、申込者の調査が義務付けられています。そのためアローでは在籍確認なしでの借り入れができません。

-

アローの審査は何日ぐらいかかりますか?

-

アローは最短45分で審査が完了します。ただし郵送での申し込みは、審査回答までに時間がかかってしまいます。審査回答を急ぐのなら、インターネットから申し込みましょう。

-

アローに申し込む際の必要書類は何ですか?

-

アローは申し込みの際に、本人確認書類と収入証明書類が必要になります。また本人確認書類が記載されている住所が、現住所と違う場合、公共料金の請求書の提出が必要です。