ゆうちょ銀行で即日お金を借りる方法!即日融資をゆうちょ以外から受ける方法も紹介

郵便局は他の金融機関にはない、独特の借入方法があります。

しかもゆうちょ銀行に定額貯金・定期貯金している人であれば、誰でも融資が受けられます。

とはいっても、はじめてお金を借りる人にとっては、お金の借り方や申込方法を知らないと不安になりますよね。

この記事では、郵便局(ゆうちょ銀行)で、即日お金を借りる方法を解説します。

なお、ゆうちょ銀行で即日の借り入れができないときの対処法も紹介するので、最後まで読んでみてくださいね。

ゆうちょ銀行で即日借入する方法はある?

ゆうちょ銀行で即日お金を借りるためには、担保となる契約をしているもしくはJP BANKカードを保有している必要があります。

ただしJP BANKカードは、新規で発行する場合、約1週間時間が必要です。

そのためゆうちょ銀行から即日お金を借りるには、担保となる契約をしているかどうかがカギになります。

担保となる契約とは

「担保となる契約ってなに?」と思った人は多いでしょう。

結論、担保は以下のようなものを指します。

- 定期預金

- 国際

- 財形貯金など

ゆうちょ銀行を通して契約していると、ゆうちょ銀行でお金が借りられます。

それぞれの貸付名称や特徴は、以下のとおりです。

| 貸付 | 対象となる商品名 |

|---|---|

| 貯金担保自動貸付 | 定額貯金、定期貯金 |

| 財産形成貯金担保貸付 | 財形定額貯金、財形年金定額貯金、財形住宅定額貯金 |

| 国債等担保自動貸付 | ゆうちょ銀行及び郵便局の貯金窓口で購入した国債 |

※財産形成貯金担保貸付と国債等担保自動貸付は、2020年3月31日をもって貸付制度を終了しました。そのため、現在(2021年6月)は貯金担保自動貸付のみ利用できます。

このように考えている方は、ゆうちょ銀行以外で即日融資を検討しましょう。

借入を急いでいるなら、最短3分融資も可能なプロミスが最有力候補です。

初回借入日の翌日から最大30日間無利息サービスがあるため、余計な費用0円で借入できます。

ゆうちょの借入とは違い、申込から借入までのすべての手続きがスマホ1台で完結!

郵送物なし・電話連絡なしのスムーズな借入に対応しています。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

公式サイトの【1秒パパッと診断!】を活用すれば、借入可能か1秒でわかりますよ。

有限会社アローフィールド / 矢野 翔一

一般的なカードローンのキャッシングは担保を必要としません。

しかしゆうちょ銀行の貯金担保自動貸付は貯金を担保としている点に注意が必要です。

ゆうちょ銀行の口座を開設している、対象の口座を開設している人に限られていることを理解しておきましょう。

貯金担保自動貸付の特徴

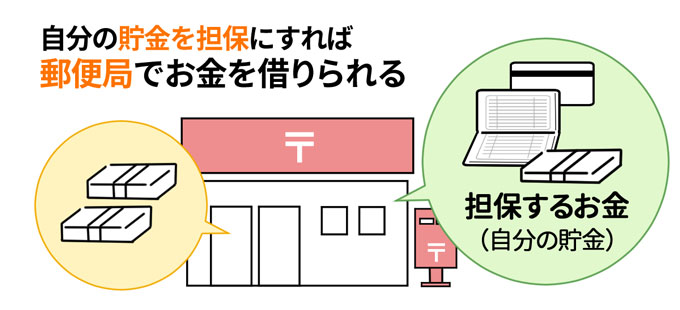

ゆうちょ銀行では、貯金担保自動貸付というサービスを利用してお金を借りられます。

漢字が並んでいて、わかりづらいですね。

貯金担保と自動貸付にわけて特徴を紹介します。

貯金担保とは、ゆうちょ銀行で取り扱っている定額貯金と定期貯金を担保にしていることを指します。

通常貯金ではないことに注意しましょう。

また自動貸付とは、通常貯金の残高が不足したときに、その不足分を自動的に貸し付けてもらえる制度です。

つまり貯金担保自動貸付とは、ゆうちょ銀行で契約している定額貯金と定期貯金を担保にして、通常貯金の残高以上のお金を引き出せる仕組みです。

ここまで貯金担保自動貸付の特徴について、紹介しました。

以下では、メリット・デメリットを紹介します。

貯金担保自動貸付のメリット

- 審査不要で即日借入が可能

- 金利が低い

- 学生や無職でも借りられる

順にみていきましょう。

メリット①審査不要で即日借入が可能

消費者金融や銀行カードローンなどでお金を借りるときには、申込者がお金をきちんと返してくれるかどうかの審査が行われます。

しかし貯金担保自動貸付を利用するときには、審査が行われることはありません。

なぜ審査が不要かというと、自動貸付では積み立ててきた定額貯金と定期貯金を担保にしているからです。

万が一返済がなくても、定額貯金と定期貯金から返済分を補填できるわけです。

貯金担保自動貸付は審査が不要なので、即日でお金を借り入られますよ。

メリット②金利が低い

貯金担保自動貸付では、定額貯金と定期貯金どちらを担保にするかによって、返済時の金利が異なります。

定期貯金・・・預入時の約定金利+0.5%

ゆうちょ銀行の約定金利は現在0.002%なので、それぞれ0.002%を足して、定額貯金は0.252%、定期貯金は0.502%になりますね。

どちらにしても、担保があるので金利はかなり低く設定されています。

実際にお金を借りたときの利息をシミュレーションしておきましょう

| 貸付金額 | 1年間の利息 (定額貯金) |

1年間の利息 (定期貯金) |

|---|---|---|

| 10万円 | 252円 | 502円 |

| 50万円 | 1,260円 | 2,510円 |

| 100万円 | 2,520円 | 5,020円 |

消費者金融の場合は年18.0%の金利が適用されているところがほとんど。

※年18.0%とは1年(365日間)お金を借りた場合の金利です。

年18.0%の金利で10万円を1年間借りると1万円程度の利息が付きます。

※実際に利用する際、各月の日数の相違などで以下の表の金額とは異なる場合があります。

| 貸付金額 | 1年間の利息 (消費者金融) |

|---|---|

| 10万円 | 10,011円 |

| 50万円 | 45,839円 |

| 100万円 | 91,679円 |

対して貯金担保自動貸付(定額貯金)の場合、10万円を借りても252円しか利息がかかりません。

そのためゆうちょ銀行の金利の低さは魅力的です。

メリット③学生や無職でも借りられる

貯金担保自動貸付は未成年の学生や、現在無職の人でも借りられる貴重な方法です。

自身の定額(定期)貯金が担保となるので、本人の通帳さえあればお金を借りられます。

現在の収入がなくても借りられるので、他の審査に通らない人にはとても便利ですね。

家族にキャッシングがバレにくい

こちらの記事を読んでいる人の中には、「家族にバレないようにお金を借りたい」人もいるのではないでしょうか?

カードローンによっては利用明細書や契約書控えなどが送られてくるので、家族に知られてしまう可能性があります。

いっぽう貯金担保自動貸付では、利用明細書や契約書控えなどは郵送されません。

借入時にも普通預金と同じキャッシュカードもしくは総合通帳を利用するので、郵送物が原因で家族に知られる可能性はないでしょう。

ここまで貯金担保自動貸付のメリットについて話してきました。

貯金担保自動貸付のデメリットもあるので、以下で紹介します。

貯金担保自動貸付のデメリット

貯金担保自動貸付のデメリットは2つです。

- 貸付限度額に制限がある

- 担保なしに借りられない

貸付限度額に制限がある

貯金担保自動貸付では、貸付限度額が設定されています。

| 定期貯金 | 定額貯金 | |

|---|---|---|

| 貸付限度額 | 預入金額の90%まで ※1冊の総合口座通帳につき300万円まで |

預入金額の90%まで ※1冊の総合口座通帳につき300万円まで |

| 貸付期間 | 2年間 ※2年以内に貯金の満期が訪れる場合は満期まで |

2年間 ※2年以内に貯金の満期が訪れる場合は満期まで |

貸付限度額、貸付期間はどちらも変わりません。

仮に200万円を預けていれば、借りられる金額は200万円×90%=180万円です。

一定金額を借りられるのではなく、自身の預けている金額によって、借りられる金額が変わることに注意しましょう。

また貸付限度額は300万円と決まっています。

仮に1,000万円預けていても、1,000万円×90%=900万円を借りられるわけではありません。

300万円よりも多くの金額を借り入れたい人は、他を検討しましょう。

担保なしに借りられない

金利が安いことや即日融資が可能ことは、担保があるからこそ受けられたメリットであり、担保がないとそもそもお金を借りられません。

「担保ないけど、即日でお金を借りたい!」という人は、『自動貸付とキャッシングが即日で利用できない場合は?』を参考にしてください。

ここまでは、貯金担保自動貸付の特徴を紹介しました。

金利がとても低く、現在の収入がない人でも借りられるので、定額貯金や定期貯金がある人は、利用してみるのもいいでしょう。

ただ実際にお金を借りるとして、どのように手続きをしたらいいのかわからないですよね。

以下では、貯金担保自動貸付でお金を借りる方法について紹介します。

有限会社アローフィールド / 矢野 翔一

貯金担保自動貸付は高額融資に対応していません。

上限が300万円となっており、300万円を超える高額融資を希望している場合、カードローンを申し込む、金融機関の提供するフリーローンを申し込む必要があるということを覚えておきましょう。

貯金担保自動貸付の申し込みから借り入れまでの流れ

貯金担保自動貸付の申し込みから借り入れまでの流れを順に解説します。

申し込み

貯金担保自動貸付の申込時に必要なものは、以下のとおりです。

- 総合口座通帳

- お届け印

- 本人確認書類

本人確認書類は運転免許証・マイナンバーカード・パスポート・国民年金手帳などが必要になります。

他にも本人確認書類に適用されるものはありますので、詳しく知りたい人はゆうちょ銀行の本人確認書類一覧をチェックしてください。

ゆうちょ銀行もしくは提携ATMにてキャッシュカードを使って引き出し

申し込みが完了したら、あとはキャッシュカードもしくは通帳を使ってATMからいつもどおりにお金を引き出しましょう。

自身の担保となる預入金額の90%の範囲内であれば、通常口座の残高が足りなくてもお金を引き出せます。

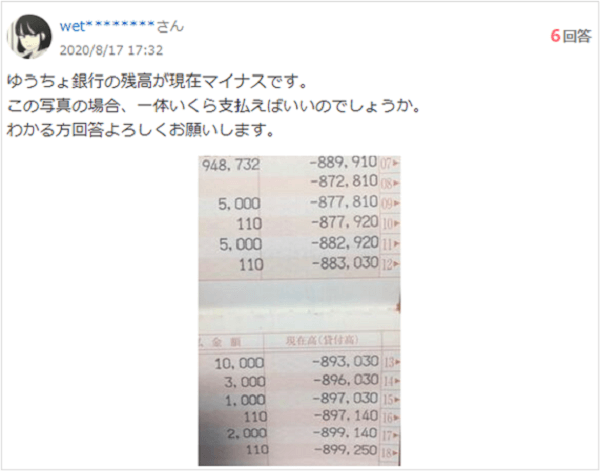

自動貸付を利用すると、通帳の貸付の金額がマイナスで表記されます。

定額(もしくは定期)貯金に約100万円入っていて、約6万円をATMから引き出した場合、通帳の現在高(貸付高)には下の画像のようなマイナス表記をされます。

ゆうちょ銀行のATMでは1日に引き出せる金額が50万円と決まっています。

50万円以上の借り入れが当日中に必要な人は、ゆうちょ銀行や郵便局の窓口に向かう必要があります。

ただし窓口が開いている時間(平日の9時~16時)でしかお金を借り入れられないので、土日や夜間に借りる人は注意しましょう。

返済

返済方法はとてもシンプル。借りた金額と利子分をATMで預入すれば、返済完了です。

預入をしたら、通帳に記載されているマイナスが解消されているか、確認しましょう。

貸付期間である2年間のうちに完済すればいいので、分割で返済しても一括で返済しても大丈夫です。

とはいっても、金利が多少なりともかかっているので、遅くなるほど利息は大きくなります。

資金面に余裕があれば短期間で返済したほうが、トータルの支払金額が小さくなるのでおすすめです。

つづいては、ゆうちょ銀行のクレジットカードでお金を借りる方法を解説します。

有限会社アローフィールド / 矢野 翔一

貯金担保自動貸付は定額預金や定期預金を解約せずに最大90%までお金を借りられますが、利用する際は利息を支払わなくてはなりません。

解約した場合は無駄な利息を支払わずにお金を確保できるため、どちらが良いのかよく考えてから選択しましょう。

ゆうちょのクレジットカードでお金を借りる方法

ゆうちょ銀行でお金を借りるには、ゆうちょ銀行が展開するクレジットカード、JP BANKカードを利用する方法があります。

※はじめに紹介したようにJP BANKカードでは即日融資ができないので、「どうしても即日融資がいい」人は、『自動貸付とキャッシングが即日で利用できない場合は?』を参考にしてください。

JP BANKカードには、ショッピング枠の他にもキャッシング枠が付帯されており、キャッシング枠を利用して借り入れをします。

まずは、JP BANKカードの特徴について解説します。

JP BANKカードの特徴

JP BANKカードの特徴を表でまとめましたので、確認しましょう。

| 年会費 | 初年度無料 翌年度以降:1,375円(税込) ※直近1年間のお買物累計回数が1回以上で無料 |

|---|---|

| 国際ブランド | VISA・Mastercard・JCB |

| 申込条件 |

|

| 付帯カード | 家族カード、ETCカード |

| ショッピング利用枠 |

|

| キャッシング利用枠 | 最大50万円まで |

| キャッシング融資利率 | 年率15.0% |

JP BANKカードは、家族カードやETCカードも発行でき、通常のショッピングで利用するとポイントが貯まるなど、使い勝手が非常にいいカードです。

国際ブランドも大手3つの中から選べます。

表の申込条件にも記載したとおり、JCBは本人もしくは配偶者に安定収入がないと審査に通過しにくくなります。

現在学生であるとか、転職活動中のためフルタイムで働けていないなど収入が安定していない人は、国際ブランドをVISAかMastercardにしましょう。

ただし発行するために審査が必要なので、貯金担保自動貸付と違い、即日融資ができません。

「今の所は借りる予定ないけど、キャッシングするならゆうちょがいい」人は、あらかじめJP BANKカードを作成しておくといいでしょう。

有限会社アローフィールド / 矢野 翔一

VISA、Mastercard、JCBはいずれも日本国内だけでなく海外で利用できます。

しかし、JCBは日本を中心としており、海外では利用できる店舗数が少ないため、幅広く利用したいという人にはVISAまたはMastercardの発行をおすすめします。

JP BANKカードの種類

ゆうちょ銀行のクレジットカードには、通常のJP BANKカード以外にもいくつか種類があります。

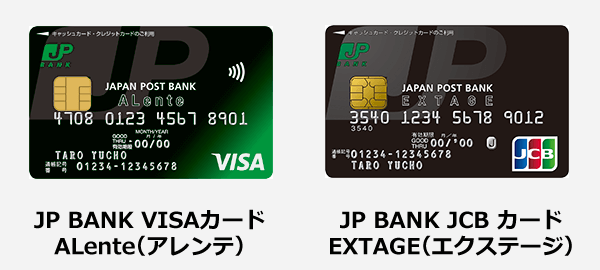

U29 若者向けカードのJP BANK VISAカードALente(アレンテ)、JP BANK JCBカードEXTAGE(エクステージ)や、ワンランク上の特典が欲しい人のために、ゴールドカードも用意されていますよ。

| ALente(アレンテ)・EXTAGE(エクステージ)の場合 | |

|---|---|

| 金利 | 年15.0% |

| 限度額 | 30万円 |

| 貸付条件 | キャッシング利用枠を設定されている方 |

| 遅延損害金 | 年20.0% |

| ゴールドカードの場合 | |

| 金利 | 年15.0% |

| 限度額 | 50万円 |

| 貸付条件 | キャッシング利用枠を設定されている方 |

| 遅延損害金 | 年20.0% |

ALente(アレンテ)の特徴

ALenteの申込条件は、日本国内に籍をおいている満18歳(高校生は除く)~満29歳であり、大学生でも発行できる若者向けのカードです。

国際ブランドはVISAとなります。

年会費は1,350円必要ですが、初年度無料かつ前年度に1回以上利用していれば、年会費は必要ありません。

またETCカードや家族カード、電子マネー決済のiD、PiTaPa、WAONなどの追加カードを発行できます。

通常は還元率0.5%のカードですが、入会月から3ヶ月間はポイント3倍です。

利用期間が終了すると、自動的にJP BANK VISAカードへ切り替わります。

※還元率0.5%はJPバンクカードポイント1ポイントにつき、5円相当の交換レートであるため、0.5%としています。

EXTAGE(エクステージ)の特徴

EXTAGEの申込条件も、日本国内に籍をおいている満18歳(高校生は除く)~満29歳です。

大学生でも発行できるカードですが、Alenteと違う点は、申込者が大学生でない場合、本人または配偶者に安定収入が必要なことです。

国際ブランドはJCBとなっています。

年会費は新規入会後から初回更新の5年間は無料ですが、初回更新前に退会すると手数料として2,160円を支払う必要があります。

こちらはETCカードや家族カード、電子マネー決済のQUICPayが追加可能です。

通常のポイント還元率は0.5%ですが、入会後3ヶ月間はポイント3倍、4ヶ月目以降も1.5倍となるのでポイントが貯まりやすいですよ。

※還元率0.5%はJPバンクカードポイント1ポイントにつき、5円相当の交換レートであるため、0.5%としています。

申し込みから5年後にある初回更新時に、一般カードのJP BANK JCBカードへ切り替わります。

有限会社アローフィールド / 矢野 翔一

申込者の条件だけでなくポイントの優遇率が異なる点はきちんと確認しておくことをおすすめします。

また、VISAとJCBではポイントの交換先も異なるため、総合的にどのカードが自分に合っているかよく考えてから申し込みましょう。

JP BANKカードの申込方法

JP BANKカードに申し込むには、以下3つの方法があります。

- Webで申し込む

- 入会申込書で申し込む

- 窓口で申し込む

それぞれ詳しく紹介するので、参考にしてください。

Webで申し込む

ゆうちょ銀行の口座を持っている人であれば、Web上で申し込みを行えます。

JP BANKカードの申し込みは、ゆうちょ銀行の公式サイトから行いましょう。

口座を持っていない人は、JP BANKカードに申し込む前に、まずはゆうちょ銀行の口座を開設しておくと、手続きがスムーズになります。

入会申込書で申し込む

インターネットの使い方に慣れていない人は、書類を実際に受け取ったほうが申請しやすいこともあるでしょう。

ゆうちょ銀行のクレジットカードに申し込むには、申し込み書類を請求する方法もありますよ。

インターネットで必要事項を入力すると、入力内容に沿った申込書が郵送されてきます。

窓口で申し込む

ゆうちょ銀行もしくは郵便局が営業している時間に、本人確認書類を持って窓口に行くと、クレジットカードの作成ができます。

営業時間は平日9時〜16時なので、この時間内に出向くようにしましょう。

どの申込方法にしても、申込時のゆうちょ銀行との取引状況によって、クレジットカードの発行手続きの流れが変わります。

キャッシングカードとクレジットカード一体型もしくは単体型、どちらにするのかご自身で選択する必要があります。

どちらが自分にとって都合が良いのか、事前に検討しておくようにしましょう。

| ゆうちょ銀行との取引状況 | クレジットカード発行手続き |

|---|---|

| 通常貯金口座を持っている&キャッシュカード発行済 |

|

| 通常貯金口座を持っているがキャッシュカード未発行 |

|

| 通常貯金口座を持っていない |

(最初に通常預金口座を開設)

|

有限会社アローフィールド / 矢野 翔一

JB BANKカードを申し込むにはゆうちょ銀行の口座開設が必須です。

まだ口座を開設していない人は、窓口でしか口座開設手続きを行えないので、早めに口座を開設しましょう。

JP BANKカードでキャッシングする方法

JP BANKカードには、ショッピング枠とキャッシング枠の両方が設けられていることを紹介しました。

クレジットカードと一体型にもできるので、キャッシングをしていることに気付かれにくいメリットもありますね。

以下では、JP BANKカードのキャッシング機能をどのように使うのかなどの、特徴を細かく解説します。

JP BANKカードでキャッシングする方法は2つ

まずはキャッシングする方法を紹介します。

JP BANKカードでキャッシングする方法は、以下の2種類です。

- 提携ATMを利用する

- キャッシング振込サービスを利用する

それぞれ解説します。

①提携ATM

JP BANKカードは、ゆうちょ銀行のATMでお金を引き出せます。

ゆうちょ銀行と提携しているファミリーマートなどのコンビニに設置してあるATMを利用できます。

また三井住友銀行や三菱UFJ銀行、みずほ銀行などのメガバンクに加えて地方銀行やJAバンクなどのATMも利用できるので、「ATMまでかなり遠い…」という人は少なく、非常に便利です。

②キャッシング振込サービス

キャッシング振込サービスは、先ほど紹介した提携ATMが近くにない人や、外に出ることが面倒な人でもお金を借りられるサービスです。

スマートダイヤル24に電話をして申し込むか、JPバンクWebから申し込むと、振込をしてもらえます。

電話・ネットのどちらの申し込みでも、24時間受付をしているので、都合のいい時間に申し込みができます。

ただし電話・ネットからの受付が完了して、5営業日後に振込がされます。

通常であれば1週間後、祝日や長期連休が挟まれば、そのぶんだけ振込は遅れるので、注意しましょう。

お金が必要になることがわかっているときは、早めに申し込みをしておくと安心です。

キャッシング利率は年15.0%

JP BANKカードのキャッシング利率は、年15.0%です。

先ほど紹介した貯金担保自動貸付の利率と比較すると、かなり高額です。

しかし一般的な消費者金融から借り入れると、年利18.0%かかるので、消費者金融と比較するとお得に利用できます。

担保があるのとないのとでは、利率が大きく変わります。

担保がなければ、貸し倒れ(貸したまま返済されない状況のこと)のリスクを持ちますが、担保があれば返済がなくても、その担保からまかなえばお金を貸した業者は損をしません。

そのため、担保がある方が利率を低く設定できる仕組みとなっています。

キャッシング枠は50万円が限度

JP BANKカードのキャッシング枠は、最大でも50万円です。

消費者金融のキャッシング枠が800万円あると考えると、低めに設定されていることがわかりますね。

そのため「まとまったお金を借りたい」と考えている人には、JP BANKカードは向いていません。

反対に「給料日までの数万円だけ借りたい」などの少額を借りたい人に、向いています。

返済が遅れると年20%分の利息がかかる

キャッシングをして、万が一返済日までにお金を返済できない場合、遅延損害金がかかります。

遅延損害金とは、返済日が過ぎてもお金を返済できない人にかかるペナルティーです。

たとえば4月1日が返済期限である場合、同時までに決められた金額を返済しないと、4月2日から返済が完了するまでの間、遅延損害金が発生する仕組みです。

ゆうちょ銀行の遅延損害金は、期限までに返済できていない金額を年率20.0%の利息として、追加で支払う必要があります。

通常の金利よりも高額になるので、返済し忘れがないように注意しましょう。

有限会社アローフィールド / 矢野 翔一

クレジットカードのキャッシング機能は、何らかの理由によってクレジットカードを利用できない、現金が手元にない場合に代替手段として利用することを想定しています。

長期または高額の借り入れには向いていないということを理解した上で利用しましょう。

自動貸付とキャッシングが即日で利用できない場合は?

ここから先は、ゆうちょの定額貯金と定期貯金をしていなく、クレジットカードも持っていない人が、即日でお金を借りための方法を紹介します。

「郵便局の借入方法では間に合わない…」

「支払期日が迫っているのにどうしよう…」

「どうにかしてお金を用意しなければ…」

このような悩みを持っている人ですね。

定額貯金、定期貯金をしていない人は、ゆうちょを利用して即日でお金を借り入れることはできません。

「1日でも早くキャッシングしたい」人は審査の早い消費者金融を利用してお金を借りることも検討しましょう。

消費者金融の特徴

消費者金融と聞くと「取り立てが怖そう」とか「法外な金利で契約されそう」といった昔のイメージを持つ人もいるかも知れません。

しかし今の消費者金融は、2006年に改正された貸金業法のもとで健全な営業をしているので、安心して利用できます。

消費者金融のメリット

消費者金融のカードローンは、最短で30分以内にお金を借りられるなど、融資スピードの速さが特徴です。

また定期的に収入があれば、年収が低くても利用できたり、保証人不要でカードを発行できたりするなど、メリットも多くあります。

消費者金融のデメリット

消費者金融のデメリットは、金利が高く設定されている点です。

貸し出しから最大30日間、初回限定で無利息キャンペーンを実施している会社を利用すれば、金利負担を抑えられます。

しかしその無利息キャンペーンが終了すると、最大年18.0%という高額な金利になります。

即日融資を希望するならプロミスが最速

大手消費者金融カードローンのなかでも、もっとも即日融資できる可能性が高いのはプロミスです。

プロミスは業界最速の最短3分融資を打ち出しており、融資スピードではその他のカードローンに圧倒的な差をつけています。

| 大手消費者金融名 | 融資スピード |

|---|---|

| プロミス | 最短3分※1 |

| SMBCモビット | 最短15分融資※2 |

| レイク | 最短15分※3 |

| アイフル | 最短14分融資 |

| アコム | 最短20分※1 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 Web申込みの場合、最短15分融資も可能

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

またプロミスには、初回借入日の翌日から最大30日間の無利息サービスもあります。※メールアドレスの登録およびWeb明細の利用登録が必要

お金を借りてから30日以内の完済であれば、利息負担0円で借りられますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

有限会社アローフィールド / 矢野 翔一

キャッシングには原則無利息サービスがありません。

そのため一時的な資金不足で無利息サービス内に返済原資が手に入ることが明確な人は、キャッシングよりカードローンを契約したほうが利息負担を軽減できるでしょう。

まとめ

この記事では、ゆうちょ銀行で即日の借り入れをする方法について紹介しました。

ゆうちょ銀行ではクレジットカードのJP BANKカードを契約することで、数週間後にはキャッシングが利用できます。

しかし即日借り入れるためには、定額貯金もしくは定期貯金を契約している必要があります。

ゆうちょ銀行で即日借入ができない人は、消費者金融の利用を考えてみてはいかがでしょうか?

消費者金融のメリット・デメリットを把握した上で、自分にあった借入方法を見つけてください。