LINEポケットマネーの審査は本当に甘いの?実体験から審査の厳しさを解説

LINEポケットマネーは、LINEアプリでお金を借りられるため、「審査は甘いのでは?」と考える人もいると思います。

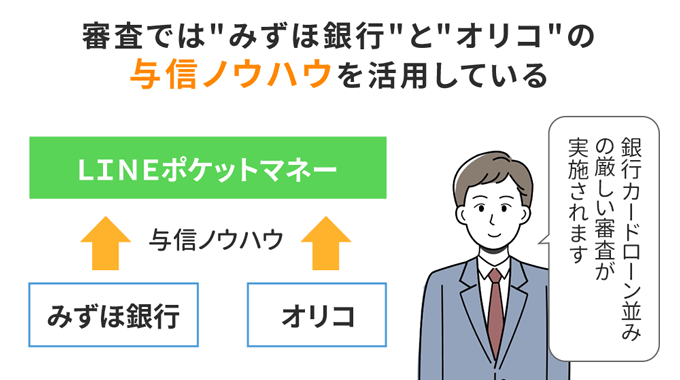

しかしLINEポケットマネーの審査は、みずほ銀行やオリコの与信ノウハウを活用しており、他の消費者金融カードローンより審査が厳しいです。

そのため気軽な気持ちでLINEポケットマネーに申し込んで、審査落ちする人もいるでしょう。

そこで本記事では、LINEポケットマネーについて以下の内容を解説します。

田中

田中まずはLINEポケットマネーの審査難易度を確認しましょう。

LINEポケットマネーの審査は甘い?厳しい?

結論、LINEポケットマネーの審査は、他の消費者金融カードローンより厳しいです。

他の消費者金融カードローンより審査が厳しいと言える理由は、以下の3つ。

- LINEポケットマネーはみずほ銀行とオリコの与信ノウハウを活用している

- 保証会社であるアコムの審査通過も必要

- 行政処分を受けて審査が厳しくなっている

LINEポケットマネーはみずほ銀行とオリコの与信ノウハウを活用している

LINEポケットマネーは審査で、みずほ銀行とオリコの与信ノウハウを活用しています。

そしてみずほ銀行カードローンの審査は、大手消費者金融カードローンより厳しい傾向があります。

そのためLINEポケットマネーの審査は、他の消費者金融カードローンより厳しいと言えるのです。

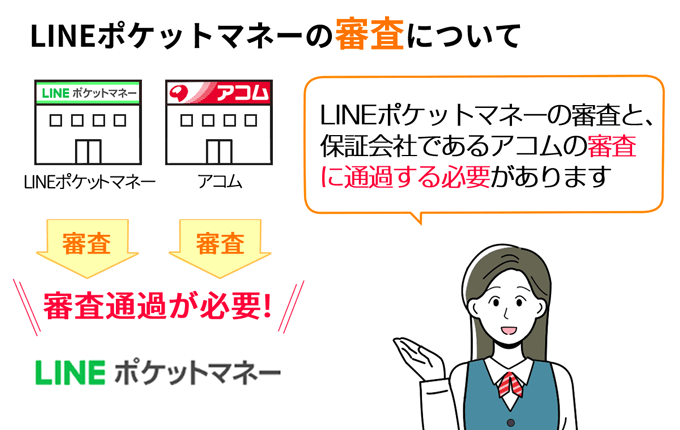

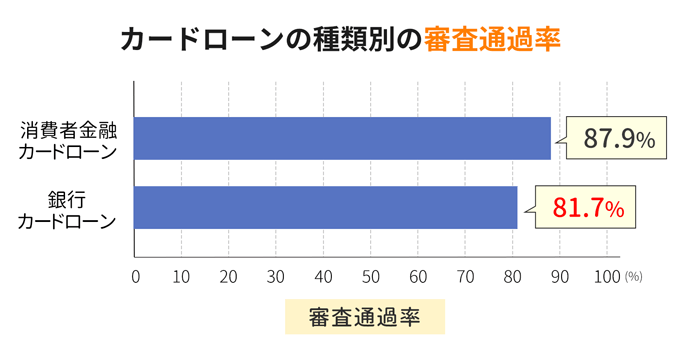

保証会社であるアコムの審査通過も必要

LINEポケットマネーを利用するためには、LINEポケットマネーだけでなく、保証会社であるアコムの審査にも通過しなければなりません。

- 保証会社とは?

- 金融機関が販売するローン商品の債務保証を行う会社。貸し倒れが起きると、保証会社が借り手に変わって返済額を保証する。

つまり二段階の審査に通過する必要があるのです。

フィンクル編集部が、保証会社を利用している銀行カードローンの審査通過率を調査したところ、銀行カードローンの審査通過率は消費者金融より6%以上低いとわかりました。

上記からも、保証会社を利用しているLINEポケットマネーの審査は、他の消費者金融カードローンより厳しいと言えるのです。

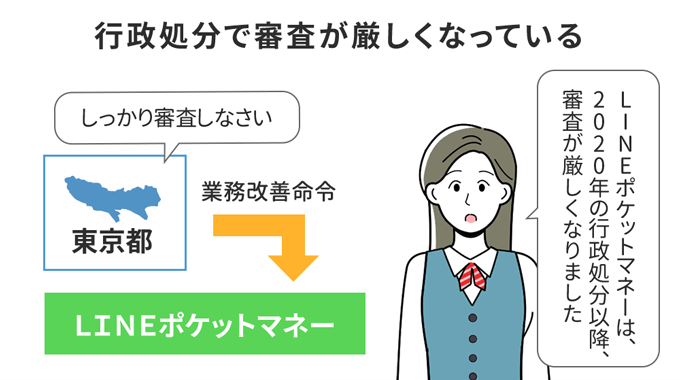

行政処分を受けて審査が厳しくなっている

またLINEポケットマネーは、2020年1月に行政処分(業務改善命令)を受けています。

行政処分の理由は、LINEポケットマネーの利用者32人に対して、年収の3分の1を超えて貸し付けしていたから。

2020年の行政処分は業務改善命令のみでしたが、今後は営業停止などさらに厳しい行政処分が実施される可能性もあります。

事実、2006年には大手消費者金融の一つアイフルが行政処分として営業停止を命令されています。

上記のようなリスクを避けるために、LINEポケットマネーは以前よりも審査が厳しくなっている可能性もあるのです。

志塚行政書士FP事務所 / 志塚 洋介

みずほ銀行の与信ノウハウを活用していることもあり、銀行系カードローンは一般的に消費者金融カードローンよりも審査は厳しい傾向にあると考えられます。

また、過去の行政処分から、以前より審査が厳しくなっている可能性があります。

ここまで紹介したとおり、LINEポケットマネーの審査は厳しいと言えます。

借り入れを急いでいる場合、以下のカードローンに申し込むほうが、審査に通過できる可能性が高いためおすすめです。

| おすすめの カードローン |

特徴 |

|---|---|

プロミス プロミス |

|

アイフル アイフル |

|

※画像を押すと詳しく紹介している箇所に移動します

※融資スピードは申込の時間や曜日、審査によりご希望に添えない場合があります

上記の不安がある人のために、LINEポケットマネーの審査に落ちる主な原因と、審査通過率を少しでも高めるためのポイントをご紹介します。

LINEポケットマネーの審査に落ちる10の原因

LINEポケットマネーの審査に落ちる主な原因として、以下の10点が考えられます。

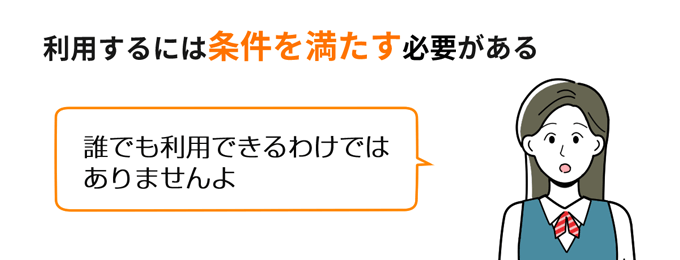

利用条件を満たしていない

LINEポケットマネーの利用条件を満たしていない人は、審査に落ちてしまいます。

LINEポケットマネーの利用条件は以下のとおり。

- LINEポケットマネー加入時の年齢が満20歳から満65歳までの人

- 安定かつ継続した収入のある人

- LINE PayのアカウントタイプがLINE Moneyの人

- 日本国内に在住している人

- LINEポケットマネーの審査に通過した人

上記に当てはまらない人は、LINEポケットマネーに申し込んでも審査落ちしてしまいます。

そのため自分が利用条件を満たしているかを確認してください。

虚偽の申込情報を申告した

LINEポケットマネーに申し込む際に、虚偽の申込情報を申告した人は審査に落ちてしまいます。

なぜならLINEポケットマネーでは、不動産などの担保を取っておらず、申込者の信用を担保にお金を貸しているから。

つまり申込時に虚偽の情報を申告するような(信用できない)人には、お金を貸さないのです。

なお間違って虚偽の申込情報を申告したとしても、LINEポケットマネー側にはわからず、以下のように疑われてしまいます。

担当者

担当者上記のように疑われないためにも、LINEポケットマネーに申し込む際は、申込フォームの確認画面で自分の申込情報が正しいかを確認してください。

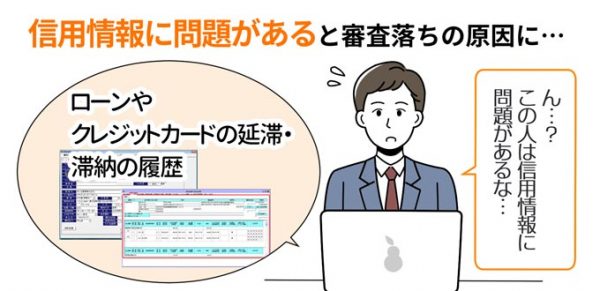

信用情報に傷がある

信用情報に傷があると、LINEポケットマネーの審査に落ちるでしょう。

信用情報の傷とは、信用情報に延滞や債務整理などの金融事故情報が記載されている状態を指します。

信用情報に傷があると、LINEポケットマネーの審査担当者に「お金を返してくれないのでは?」と疑われてしまいます。

そして先ほど紹介したとおり、LINEポケットマネーは信用できない人にはお金を貸しません。

そのため信用情報に傷がある人は、LINEポケットマネーの審査に落ちてしまうのです。

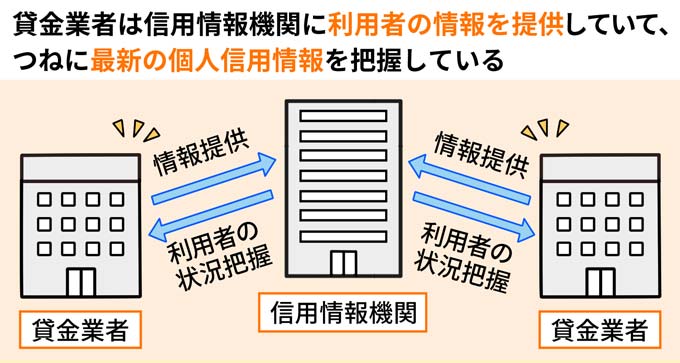

LINEポケットマネーはCICとJICCに登録している

信用情報について、上記のような疑問のある人もいるかもしれません。

結論、LINEポケットマネーは必ず信用情報を確認しています。

なぜならLINEポケットマネーを運営するLINE株式会社の公式サイトに、個人信用情報機関を確認するという説明があるから。

個人信用情報機関について

当社は、お客様への与信又は与信後の管理のため、下記3の(2)に記載する情報を当社が加盟する個人信用情報機関(個人の支払能力に関する情報の収集及び当該機関の会員に対する当該情報の提供を業とする機関をいいます。以下同様です。)及び当該機関と提携する個人信用情報機関に照会し、お客様に関する個人情報が登録されている場合に、その回答を参照いたします。

なおLINE Creditが登録している個人信用情報機関はCICとJICCの2つです。

そのためLINEポケットマネーの審査時には、どちらかの信用情報を確認されると考えておきましょう。

自分の信用情報は開示請求できる

自分の信用情報が気になる方は、信用情報機関に開示請求することも可能です。

LINEポケットマネーが加盟している個人信用情報機関へは、以下の方法で開示請求できます。

| 機関名 | 手続方法 | 手数料 | 公式サイト |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) |

|

1,000円 | CICに開示請求する |

| 株式会社日本信用情報機構(JICC) |

|

500円~1,500円 | JICCに開示請求する |

とくに金融事故などの心当たりがないのに審査に落ちてしまった人は、一度開示請求をしてみるのもよいでしょう。

信用情報がスーパーホワイト

先ほど信用情報に傷がある人は審査に落ちると紹介しましたが、信用情報がスーパーホワイトの人も審査落ちする可能性が高いです。

スーパーホワイトとは、クレジットやローンなどを一切登録・利用した記録がない状態を指します。

そして信用情報がスーパーホワイトの人が申し込むと、審査担当者に「この人は自己破産しているから信用情報の登録がないのでは?」と疑われてしまいます。

そのため信用情報がスーパーホワイトの人は、審査に落ちる可能性が高いのです。

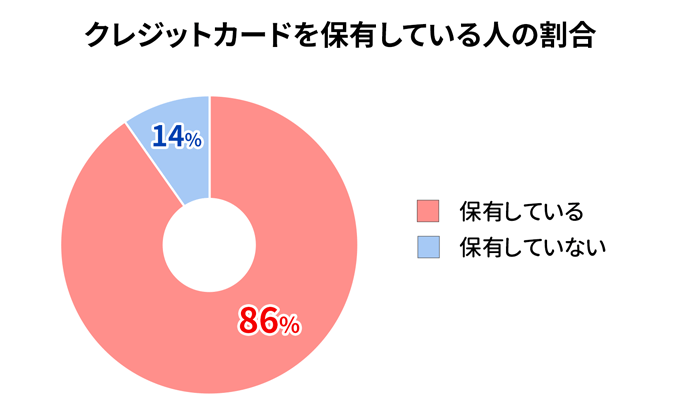

信用情報がスーパーホワイトの人は少ない

スーパーホワイトだと審査落ちする可能性があると聞いて、上記のような疑問をもつ人もいるでしょう。

結論、信用情報に記録がないのはよくありません。

なぜなら現代社会でクレジットカードを利用していない人は、かなり少ないから。

グラフのとおり、20歳〜69歳の86%がクレジットカードをもっている今、信用情報に一つの記録もないのは不審に思われてしまいます。

そのため信用情報がスーパーホワイトだと、LINEポケットマネーの審査に落ちる可能性が高いのです。

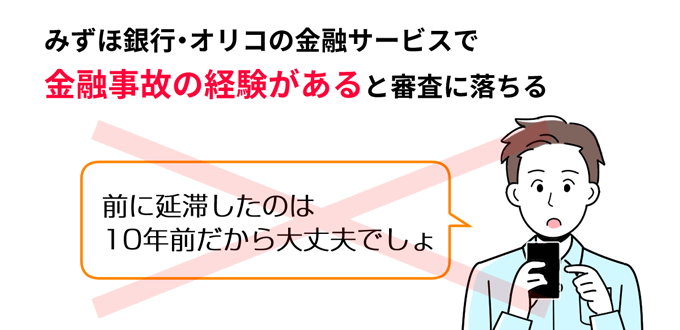

みずほ銀行・オリコで金融事故の経験がある

先ほどから信用情報に傷があったり、スーパーホワイトだったりすると、LINEポケットマネーの審査に落ちると紹介しています。

ただし信用情報に問題がなくても、これまでにみずほ銀行やオリコで金融事故の経験がある人は、LINEポケットマネーの審査に落ちる可能性が高めです。

| みずほ銀行の金融サービス |

|

|---|---|

| オリコの金融サービス |

|

金融事故を起こした場合、最長10年で信用情報機関の記録はなくなります。

ただしみずほ銀行で金融事故を起こすと、みずほ銀行には半永久的に記録が残ってしまうのです。

そしてLINEポケットマネーの審査は、みずほ銀行やオリコの与信ノウハウを活用して審査しています。

そのためみずほ銀行やオリコで金融事故の経験があると、みずほ銀行やオリコの記録(データ)にかかり、審査に落ちる可能性が高いのです。

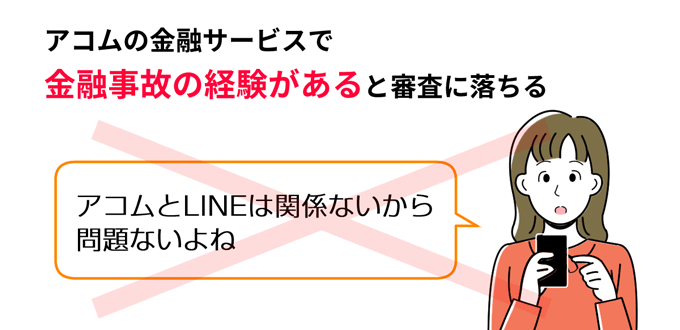

アコムで金融事故の経験がある

またアコムで金融事故の経験がある人も、LINEポケットマネーの審査に落ちる可能性が高いでしょう。

なぜなら2023年3月に、LINEポケットマネーがアコムを保証会社にしたから。

結果として、LINEポケットマネーで審査通過するにはアコムの審査にも通過する必要がでてきました。

そしてアコムで金融事故の経験があると、アコムの審査通過が難しいため、LINEポケットマネーを利用できないのです。

アコムの金融サービスは以下のとおりです。

自分がアコムの金融サービスで金融事故の経験がないかを確認してくださいね。

| アコムの金融サービス |

|

|---|

提出書類に不備がある

LINEポケットマネーの申込時に、提出書類に不備があると審査に落ちる可能性があるでしょう。

LINEポケットマネーに申し込む際に提出する書類は以下のとおり。

| 本人確認書類 ※運転免許証または運転経歴証明証をもっている人は、運転免許証または運転経歴証明書を登録する |

|

|---|---|

| 収入証明書類 ※以下のいずれかに当てはまる場合、提出が必要になる

|

|

たとえば運転免許証に記載されている住所が申込フォームで申告した住所と異なる場合、LINEポケットマネーから申込内容を確認する連絡があったり、審査に落ちたりする可能性があります。

そのため書類を提出する前には、書類に記載している住所などの情報が最新になっているかを確認するのがおすすめです。

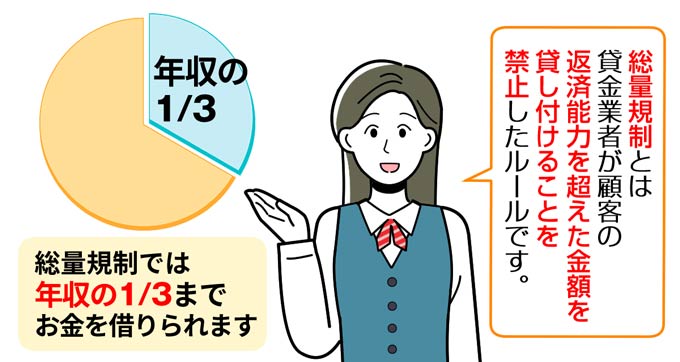

年収の3分の1を超える借り入れがある

すでに他社カードローンでの借り入れが年収の3分の1を超えている人は、LINEポケットマネーの審査に通過できません。

なぜならLINEポケットマネーのような貸金業者は、総量規制(貸金業法)で年収の3分の1を超える貸し付けが禁止されているからです。

もし年収の3分の1を超えて貸し付けると、法律違反となり、行政処分の対象になる可能性があります。

上記のリスクを避けるため、LINEポケットマネーは、他社カードローンでの借り入れが年収の3分の1を超えている人は審査落ちにするのです。

短期間に複数のカードローンに申し込んだ

短期間に複数のカードローンに申し込むと、申込ブラックと呼ばれる状態になり、LINEポケットマネーの審査に落ちるリスクが高まります。

というのも短期間に複数のカードローンに申し込むと、審査担当者から「この人はA社もB社も申し込んでいる。返済する気はあるのかな?」と疑われてしまうから。

本記事『LINEポケットマネーはCICとJICCに登録している』で紹介したとおり、審査時には信用情報が確認されており、信用情報には【〇月〇日にA社に申し込んだ】という情報も含まれています。

そのため短期間で複数のカードローンに申し込んでいることは、審査担当者にすぐにバレてしまい、審査担当者に返済能力を疑われる可能性もあります。

上記のリスクを避けるためにも、LINEポケットマネーの審査を受けるときは他のカードローンに申し込まないようにしましょう。

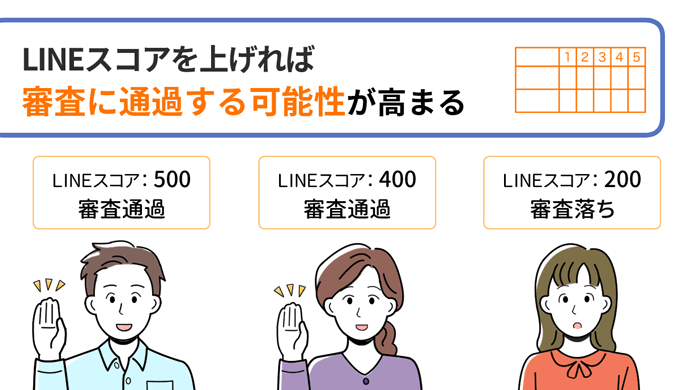

LINEスコアが基準値に達していない

LINEスコアがLINEポケットマネーの求める基準値に達していない人は、LINEポケットマネーの審査に落ちてしまいます。

というのも過去には、LINEポケットマネーの申込条件に【LINEスコアが201点以上の人】という条件があったからです。

※2023年12月時点では、申込条件からLINEスコアの文言は削除

またLINEポケットマネーの審査では、LINEスコアを活用していると明記されています。

LINEポケットマネーではLINEスコアを加味した審査結果によって、貸付極度額や貸付利率(実質年率)が提示されます。

そのためLINEスコアが一定の基準(目安:200点以下)を下回ると、LINEポケットマネーの審査に通過できないと考えて問題ないでしょう。

志塚行政書士FP事務所 / 志塚 洋介

LINEポケットマネーでは他のカードローンなどの審査とは違いみずほ銀行やオリコ、アコムの金融事故の経験がないことという部分にも注意する必要があります。元々他のカードローンの審査に通過できるような信用力であれば問題ありませんが、少し不安のある方は過去の金融事故の経験の有無などを確認しておきましょう。

LINEポケットマネーの審査に通過するためのポイント

LINEポケットマネーの審査に通過するためのポイントは以下の2つ。

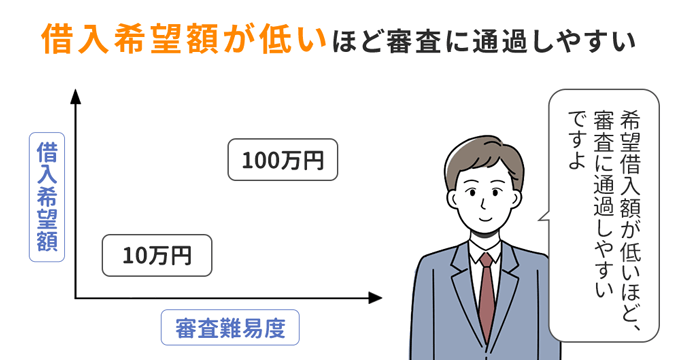

借入希望額を最小限にする

LINEポケットマネーの審査通過率を高めるには、借入希望額を最小限にしましょう。

なぜなら借入希望額を少なくすれば、審査のハードルが低くなる可能性もあるからです。

審査のハードルが低くなる理由は、借入金額が低くなるほど、貸し倒れのリスクが下がるから。

- 貸し倒れとは?

- 貸したお金を回収できなくなること。貸金業者はお金を貸したあと、返済時の利息で利益を得ているので、貸したお金を回収できないと大損してしまう。

いっぽう希望する借入額が大きい場合、審査担当者に「この人は返済できないのでは?」と疑われる可能性もあります。

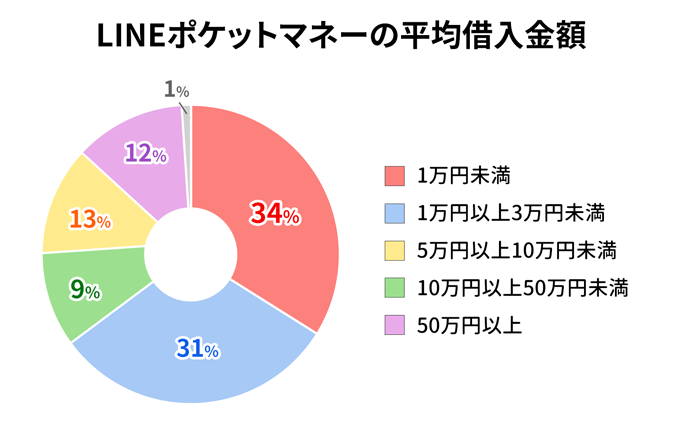

実際にLINEポケットマネーの公式サイトでも、平均借入金額は低めだとわかります。

LINEポケットマネー利用者の65%は3万円未満の少額借入を利用している

LINEポケットマネー利用者の65%は、3万円未満の借り入れと公表されています。

上記の結果からも、LINEポケットマネーは3万円未満の少額融資がメインで使われており、借入希望額を最小限にすれば審査通過の可能性を高められると考えられるでしょう。

そのためLINEポケットマネーを利用する際は、必要最低限の金額で申し込んでください。

田中

LINEスコアを上げておく

LINEポケットマネーの審査通過率を高めたいなら、LINEスコアを上げておきましょう。

なぜならLINEポケットマネーの審査には、LINEスコアが活用されているからです。

そのためLINEポケットマネーの審査通過率を少しでも高めたいなら、LINEスコアを上げておいたほうがよいでしょう。

LINEスコアを上げる方法は、以下のとおり。

- LINEの関連サービスを利用する

- 本人確認書類を提出する

- ライフスタイルに関する質問に回答する

とくにLINEの関連サービスは、アプリ内のニュース閲覧やLINE Payの利用、スタンプ購入、通話・トークなど、あらゆる利用がスコアの加算につながります。

簡単に利用できる関連サービスも多々あるので、日頃からLINEスコアを積み上げるようにしてください。

志塚行政書士FP事務所 / 志塚 洋介

LINEポケットマネーはLINEスコアを採用していることからLINEスコアを上げていることが審査通過に重要です。

LINEスコアを上げる方法は上に記載されている通りですので参考にしてください。

LINEポケットマネーを利用した人の口コミ

以下はフィンクル編集部が集めた、LINEポケットマネーに関する口コミです。

LINEポケットマネー利用者のリアルな声がわかるので、参考にしてください。

| 年齢 | 33歳 |

|---|---|

| 申込目的 | 趣味にお金を使い過ぎて生活費が不足したため |

| 雇用形態 | 契約社員 |

| 借入希望額 | 10万円以上50万円未満 |

| 年齢 | 29歳 |

|---|---|

| 申込目的 | 給料日前で生活費や支払いのお金が足りなかった |

| 雇用形態 | 会社員 |

| 借入希望額 | 10万円以上50万円未満 |

| 年齢 | 38歳 |

|---|---|

| 申込目的 | 何かあったときに備えるため |

| 雇用形態 | 個人事業主 |

| 借入希望額 | 50万円以上100万円未満 |

口コミのとおり、LINEポケットマネーは、審査スピードの早さや利便性の高さが人気のカードローンです。

つづいて紹介するとおり、LINEポケットマネーの審査時間は最短10分なので、サクッとお金を借りられますよ。

LINEポケットマネーの審査時間は最短10分

LINEポケットマネーの審査時間は最短10分。

また最短即日融資なので、スピーディーにお金を借りられる可能性が高いです。

| カードローン名 | 審査スピード | 融資スピード |

|---|---|---|

| LINEポケットマネー | 最短10分 | 最短即日 |

| プロミス | 最短3分※1 | 最短3分※1 |

| アイフル | 最短18分 | 最短18分 |

| アコム | 最短20分※1 | 最短20分※1 |

| レイク | 最短15秒審査回答 | 最短15分※2 |

| SMBCモビット | 最短10秒簡易審査 | 最短15分※3 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 Web申込みの場合、最短15分融資も可能

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

※3 申し込みの時間や曜日によって異なります

表のとおり、LINEポケットマネーは大手消費者金融カードローンと審査スピードが変わりません。

ただしLINEポケットマネーは申し込みが多かったり、確認する内容が多かったりすると、審査時間がかかる場合もあります。

そのためすぐに審査結果が返ってこなくても、「審査に落ちたかも」などと焦る必要はありません。

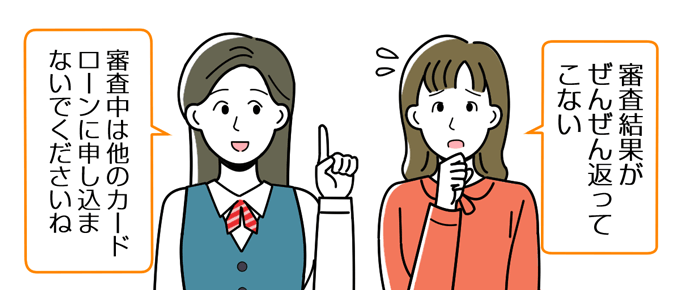

田中なおLINEポケットマネーの審査結果がわからないときでも、他のカードローンには申し込まないでください。

審査結果がわかるまで他のカードローンに申し込まない

LINEポケットマネーの審査結果がわかるまでは、他のカードローンに申し込むのは避けましょう。

なぜならLINEポケットマネーの審査中に、他のカードローンに申し込むと審査に悪影響を与えるからです。

そのため本当ならLINEポケットマネーの審査に通過できていたのに、他のカードローンに申し込んだために、LINEポケットマネーの審査に落ちる可能性もあるのです。

上記のリスクを避けるためにも、LINEポケットマネーの審査結果がわかるまでは、他のカードローンに申し込むのは避けましょう。

志塚行政書士FP事務所 / 志塚 洋介

審査が最短10分とされていますが時間がかかる可能性がありますので、審査結果が来ないからと言ってむやみに他のカードローンに申し込むことは信用力に傷をつけることになりますのでやめましょう。

LINEポケットマネーは土日の審査時間が長くなる可能性がある

土日にLINEポケットマネーの申し込みをすると、審査回答に時間がかかる可能性もあります。

なぜなら休日はLINEポケットマネーに申し込む人が多くなったり、在籍確認の対応をできず、審査が終わらなかったりするためです。

LINEポケットマネーの審査で、土日に申し込んで、「ぜんぜん審査結果の回答がない」などと心配する必要はありません。

LINEポケットマネーは公式サイトで、審査に2〜3日かかる場合もあると明記しています。

審査状況によって、審査結果のご連絡に2〜3日以上掛かる場合があります。

そのため土曜日に申し込んだ人は、火曜日までには審査結果があると考えておきましょう。

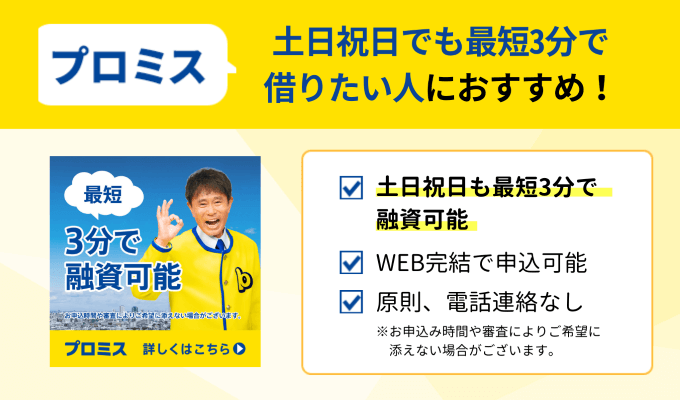

大手消費者金融のプロミスなら土日祝日でも最短3分で借りられる

上記のように考えている人は、大手消費者金融カードローンの利用を検討しましょう。

特にプロミスは申込フォームがわかりやすく、5分以内に申し込みを完了できます。

また業界最速の最短3分融資なので、急ぎでお金が必要な人はプロミスを選んでおけば間違いありません。

- LINEポケットマネーより審査が早い

- 原則として自宅や勤務先に電話の在籍確認なし

- 1秒診断で借入可能か事前にわかる

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

プロミスの審査について詳しくは、以下の記事をご確認ください。

LINEポケットマネーの審査からアプリでお金を借りるまでの流れ

LINEポケットマネーの審査から借り入れまでの流れは、以下のとおり。

- LINEポケットマネーに申し込む

- 審査結果を確認する

- お金を借りる

LINEポケットマネーに申し込む

LINEポケットマネーの申込手順は、以下のとおり。

- LINEアプリのメインメニュー【ウォレット】から【ポケットマネー】を選択

- 【申し込む】を選択し、本人確認書類を提出※LINE Payの登録及びLINE Payの「スマホでかんたん本人確認」において本人確認書類の提出が完了している場合は不要。

- 必要書類の入力画面にて、利用規約およびプライバシーポリシーの内容を確認し、チェックマークをつけた後【次へ】をタップ

- 本人情報を入力※審査に通過した場合、入力した希望利用上限内で利用限度額が設定

- 申込内容を確認し【申し込む】を選択

上記の手続きが完了すると、審査に進みます。

LINEアプリで簡単に申込完了できますが、申込時には記入漏れがないか、確認して申し込みましょう。

審査結果を確認する

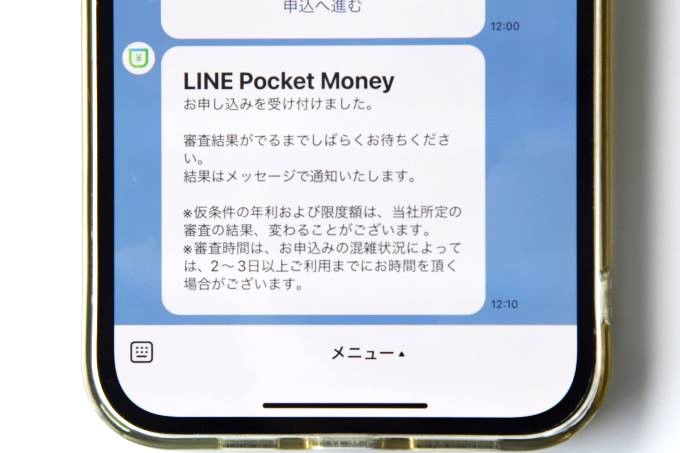

LINEポケットマネーの審査は、最短10分で完了します。

そのため申込後、すぐに審査がわかることもあるでしょう。

ただし必ずしも10分で審査が終わるわけではありません。

LINEポケットマネーに問い合わせたところ、以下の返答がありました。

田中

担当者上記の回答から、最短10分の審査であるものの、審査に時間がかかる可能性もあるとわかります。

LINEポケットマネーは審査によって金利が決まる

LINEポケットマネーでは、審査のタイミングで正式な金利が決定します。

なおLINEポケットマネーの金利は、年3.0%~18.0%です。

そしてLINEポケットマネーの金利を決める際は、信用情報だけでなく、LINEスコアも評価されます。

という人は、本記事『LINEスコアを上げておく』を参考にして、少しでもLINEスコアを高めてくださいね。

お金を借りる

審査結果を受け取ったら、実際にお金を借りましょう。

LINEポケットマネーでお金を借りる方法は以下の2つ。

| 借入方法 | メリット | デメリット |

|---|---|---|

| LINE Payで借りる | セブン銀行ATMで引き出せる | 引き出しに手数料がかかる |

| 銀行振込で借りる | 手数料がかからない |

|

LINEPayで借りる

LINEポケットマネーは、LINE Payにチャージする形でお金を借りられます。

LINE Payでお金を借りる流れは以下のとおり。

- LINEポケットマネーアプリの借り入れを選択

- 必要な金額を入力し、入金先で【LINE Pay】を選択

- 入金口座の口座情報を入力

- 入力した内容を確認し、【借入する】を選択

またLINE Payにチャージしたお金は、セブン銀行ATMから現金として引き出すことも可能です。

上記のように考えている人でも、すぐにお金を作れます。

ただしセブン銀行ATMで引き出すと、220円(税込)の手数料がかかるので気をつけてください。

銀行振込で借りる

LINEポケットマネーは、銀行口座への振り込みでもお金を借りられます。

銀行振込でお金を借りる流れは、以下のとおり。

- 借り入れを選択

- 必要な金額を入力し、入金先で【銀行口座を指定】を選択

- 入金先の口座情報を入力

- 入力した内容を確認し、【借入する】を選択

- 手続き完了後、指定の銀行口座に即時振込

銀行振込は手数料がかからない、便利な借入方法です。

ただし銀行振込にもデメリットはあります。

銀行振込のデメリットは、銀行振込の金額が最低50,000円以上必要なこと。

そのため「10,000円だけ借りたい」という人は、銀行振込を使えないので気をつけてください。

また銀行振込には、1ヶ月ごとの利用制限もあります。

| プラン | 利用回数※ |

|---|---|

| スタンダードプラン | 月3回まで |

| プレミアムプラン | 月10回まで |

| マイペースプラン | 利用不可 |

※毎月1日にリセットされる

上記を踏まえて、自分が使いやすい借入方法を選んでください。

ここまでで「LINEポケットマネーはよさそうだけど、家族や会社に利用がバレると困るな」と考えている人もいるでしょう。

そこでつづいては、LINEポケットマネーの利用がバレるのかを紹介します。

LINEポケットマネーの利用は家族や職場にバレる?

結論、LINEポケットマネーを利用しただけでは、家族や職場に利用がバレる心配はありません。

というのもLINEポケットマネーは、カードレス(ローンカードなし)であり、審査結果もLINEのメッセージでくるので、郵送物がないからです。

そのためLINEポケットマネーを利用しただけでは、家族や職場にカードローンの利用がバレる心配はありません。

ただしLINEポケットマネーで借りたお金の返済を長期間滞納すると、住所に催促状が届いたり、勤務先に給料の差し押さえが行われたりします。

家族に催促状を見られると、LINEポケットマネーを利用していることや、LINEポケットマネーで延滞していることがバレてしまいます。

また給料の差し押さえが確認されると、会社に通知があるため、LINEポケットマネーを延滞していると会社にバレてしまうのです。

家族や職場にLINEポケットマネーを利用がバレないためにも、返済は遅れないようにしましょう。

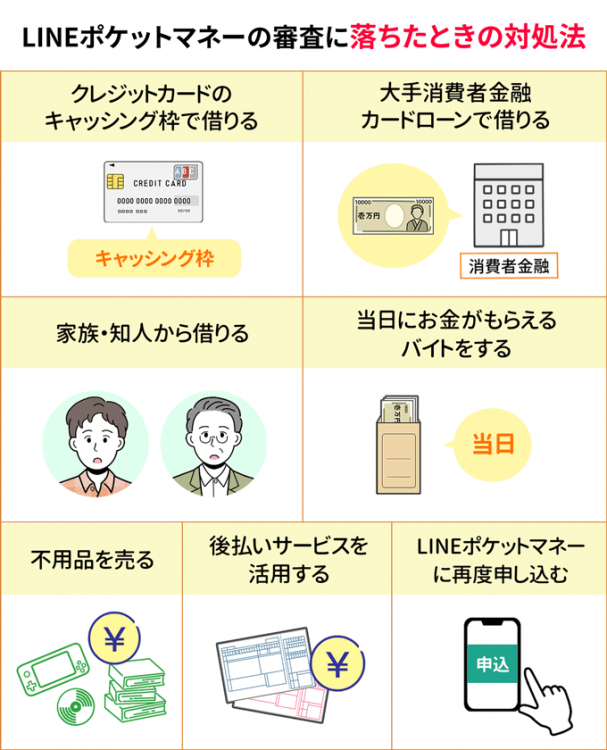

田中LINEポケットマネーの審査に落ちたときの対処法

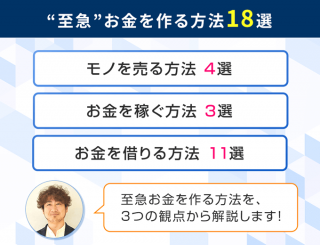

LINEポケットマネーで審査落ちしたときの対処法は、以下の7つ。

クレジットカードのキャッシング枠を利用する

クレジットカードにキャッシング枠が付帯している人は、審査なしでお金を借りられます。

クレジットカードには普段使用しているショッピング枠に加えて、現金を借りられるキャッシング枠が付帯されていることもあります。

キャッシングを利用するための審査は、クレジットカード作成時に完了しているので、あらためて審査する必要はありません。

そのためクレジットカードにキャッシング枠がある人は、審査なしでお金を借りられます。

田中

大手消費者金融カードローンでお金を借りる

上記のように考えている人は、審査通過率の高い大手消費者金融カードローンの活用がおすすめです。

なぜなら【審査通過率が高い=自分も借りられる可能性が高い】からです。

また大手消費者金融カードローンは保証会社をつけておらず、一社の審査に通過すれば借りられます。

いっぽうLINEポケットマネーは保証会社を含めた二段階の審査があり、審査が厳しい傾向にあります。

大手消費者金融カードローンでも、おすすめのカードローンはアイフルです。

アイフルは独立系のカードローンだから安心

上記のように考えている人は、大手消費者金融で唯一、銀行の傘下に入っていないアイフルがおすすめです。

| カードローン | 親会社 |

|---|---|

| アイフル | なし |

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | 三井住友カード株式会社 100% |

| レイク | SBI新生銀行グループ |

| SMBCモビット | 三井住友フィナンシャルグループ 100% |

銀行の傘下に入るカードローンが多い中、アイフルは独立を貫いています。

親会社である銀行の影響も少ないので、比較的柔軟な審査が期待できるでしょう。

さらにアイフルは、契約者の99.7%に、電話連絡していないと明言しています。

会社にも家族にもバレずにお金を借りたい人は、アイフルに申し込むほうが向いているでしょう。

- LINEポケットマネーより審査が早い

- 原則として自宅や勤務先に電話連絡なし

- 無利息サービスでお得に借りられる

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの審査については、以下の記事で詳しく解説しています。

大手消費者金融のアコムはおすすめしない

アイフルと同じ大手消費者金融カードローンでも、アコムの利用はおすすめしていません。

なぜなら本記事『保証会社であるアコムの審査通過も必要』で紹介したとおり、アコムはLINEポケットマネーの保証会社だからです。

LINEポケットマネーの審査に落ちた理由は、アコムで審査通過できなかった可能性も考えられます。

上記のケースでは、アコムに申し込んだとしても審査に通過できる可能性は少ないでしょう。

そのためLINEポケットマネーの審査に落ちた人に、アコムの利用はおすすめできません。

家族・知人からお金を借りる

上記のように困っている人は、家族や知人にお金を借りられないか相談しましょう。

家族や知人から借りる場合、利息なしにできる可能性もありますし、返済期限を長めにもできます。

なお家族・知人からお金を借りるときのポイントは以下の2つ。

- お金が必要な理由を正直に話す

- いつまでに返済できるのかを伝える

上記2つをキチンと伝えれば、お金を貸してくれる可能性は十分あるでしょう。

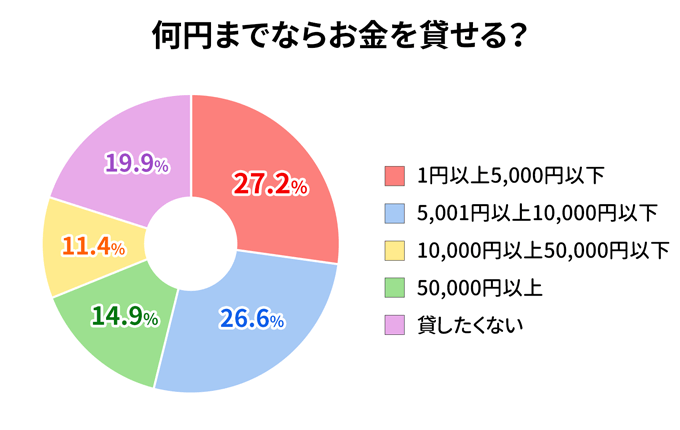

家族や知人からお金を借りるときは1万円以下にする

家族・知人からお金を借りる場合、借入金額は1万円以下にしておいてください。

なぜなら1万円以上のお金を貸すことに抵抗感のある人が多いからです。

実際にフィンクル編集部がアンケートを実施したところ、約50%の人が「1万円以上のお金は貸したくない」と回答しています。

家族や知人との関係性を悪化させないためにも、お金を借りるときは1万円以下の少額にしておきましょう。

田中

当日にお金がもらえるバイトをする

上記のように悩んでいる人は、当日お金がもらえる単発バイトでお金を稼ぎましょう。

単発バイトは商品の仕分けやティッシュ配りなど、誰でも気軽にできるのが特徴です。

また単発バイトを探すなら、バイトルやマッハバイトを活用するのがおすすめです。

勤務先にもよりますが、日給1万円以上のアルバイトも見つけられますよ。

田中

不用品を売る

漫画やゲーム、使わないバッグなどがある人は、メルカリなどのフリマアプリでお金を作りましょう。

メルカリで人気の商品は以下のとおり。

- 洋服

- バッグ

- ベビーグッズ

- インテリア用品

- コスメ・美容品

- カメラ

- ゲームなど

上記のとおり、メルカリではさまざまな商品が売れます。

そのため自宅に眠っている品物でも、必要なお金を作れる可能性は十分ありますよ。

田中

不用品を売る方法については、以下の記事でより詳しく解説しています。

後払いサービスを活用する

上記のような人は、後払いサービスを活用する方法もあります。

後払いサービスは名前のとおり、買った商品の支払いを先延ばしできるサービスのこと。

有名な後払いサービスは以下のとおり。

- バンドルカード

- B/43

- Paidy

- atone

- smart pay

※後払いサービスの文字をクリックすると、それぞれの後払いサービスを紹介するページに移動します。

後払いサービスは複数あるので、自分にあった後払いアプリを選んでください。

後払いサービスについては、以下の記事でより詳しく解説しています。

LINEポケットマネーに再度申し込む

上記のように考えている人は、LINEポケットマネーに再度申し込みをしましょう。

ただし審査に落ちた後、すぐに再申し込みしても審査に通過できません。

審査に通過したい人は、LINEスコアを高めてから申し込みましょう。

LINEスコアを高める方法は以下のとおり。

- 収入を上げる

- 支出を下げる

- LINEサービスを活用す

上記でもLINEサービスを活用するのは、誰でもすぐにできる方法です。

LINEのサービスを活用する

LINEサービスの活用頻度を増やせば、LINEスコアを高まると考えられます。

なぜならLINEスコアについて、株式会社LINEの公式サイトでは以下の記載があるからです。

上記の内容からLINEサービスを健全に利用していれば、LINEスコアは高まっていくと考えられます。

LINEが関連しているサービスは以下のとおり。

- LINE camera

- LINE MALL

- LINE バイト

- B6 12

- LINEマンガ

- LINE NEWS

- LINE Pay

- LINE GIFTなど

上記のサービスを健全に使えば、LINEスコアを上げられる可能性が高いので、ぜひ上記のサービスを使ってください。

志塚行政書士FP事務所 / 志塚 洋介

すぐにお金が必要だという場合でも必ずしもカードローンを利用する必要はありません。

他にもお金を用意する方法はいくつもあります。

利子なども発生してしまいますのでカードローン以外の方法も検討することが重要です。

まとめ

本記事で紹介したとおり、LINEポケットマネーの審査に落ちたときの対処法は、以下の7つです。

現状、LINEポケットマネーの審査に落ちて困っている人は、上記の方法からお金を調達してください。

またこれからLINEポケットマネーの審査を受ける人は、本記事『LINEポケットマネーの審査に通過するポイント』を参考に、少しでもLINEポケットマネーの審査に通過しやすいようにしましょう。

以下にLINEポケットマネーの基本情報をまとめたので、これからLINEポケットマネーを使う人は確認してください。

| LINEポケットマネー | 基本情報 |

|---|---|

| 運営会社 | LINE Credit 株式会社 |

| 金利 | 3.0%~18.0% |

| 利用限度額 | 3万円~300万円 |

| 申込条件 |

|

| 借入方法 |

|

| 返済方法 |

|

| 使用用途 | 生活費 ※事業費には利用できない |

| 担保・保証人 | 不要 |

LINEポケットマネーの審査に関するよくある質問

-

LINEポケットマネーの審査は甘いですか?

-

LINEポケットマネーの審査は甘くありません。

みずほ銀行とオリコの与信ノウハウを活用しており、他の消費者金融カードローンより厳しいと考えられます。

また貸金業法第13条で返済能力の調査が義務付けられているので、厳しい審査が実施されます。

-

LINEポケットマネーは専業主婦でも利用できますか?

-

収入のない専業主婦は、LINEポケットマネーの審査に落ちてしまいます。

いっぽうアルバイトやパートで少しでも収入があれば、利用できる可能性もあります。

-

LINEポケットマネーは学生でも利用できますか?

-

アルバイトなどで収入がある人は利用できます。

ただし年齢制限があるため、19歳以下は利用できません。

18〜19歳でお金を借りたい人は、本記事で紹介しているプロミスを検討してください。

-

LINEポケットマネーの審査は甘いですか?

-

LINEポケットマネーの審査は甘くありません。

みずほ銀行の与信ノウハウを活用しており、他の消費者金融カードローンより厳しいと考えられます。

-

LINEポケットマネーの審査に在籍確認の電話連絡はありますか?

-

LINEポケットマネーでは、在籍確認のために電話する場合もあります。

絶対に在籍確認がイヤな人は、原則在籍確認の電話なしと明記するカードローンを利用しましょう。

たとえば本記事で紹介しているプロミスとアイフルは、原則在籍確認の電話なしを明記しています。

-

LINEポケットマネーの審査に落ちた理由はわかりますか?

-

LINEポケットマネーから審査に落ちた理由は教えてもらえません。

ただし以下に当てはまると、審査に落ちてしまうので、自分が該当していないか確認してください。審査に落ちてしまう人- 利用条件を満たしていない

- 虚偽の申込情報を申告した

- 信用情報に傷がある

- 信用情報がスーパーホワイト

- みずほ銀行・オリコで金融事故の経験がある

- アコムで金融事故の経験がある

- 提出書類に不備がある

- 年収の3分の1を超える借り入れがある

- 短期間に複数のカードローンに申し込んだ

- LINEスコアが基準値に達していない