ペイディの審査に落ちる原因とは?審査基準通りやすくなるポイントや落ちたときの対処法も解説

あと払いサービスのペイディ(paidy)は、携帯電話さえあれば、1ヶ月分の支払いをまとめて後から支払えるサービス。

筆者のpaidyアプリ利用状況

ただしペイディは、注文ごとに毎回審査が行われる仕組みです。

そのため、

ということもありえます。

この記事ではペイディの審査に落ちる原因や審査基準のほかに、審査に通りやすくなるポイントも合わせてご紹介します。

- ペイディは18歳以上ならメールアドレスと電話番号だけで利用可能

- 信用情報に問題がなくても現金化目的での利用を疑われると審査に落ちる

- ペイディプラスで本人確認をすれば審査にとおる可能性を上げられる

- ペイディの審査に落ちたらクレジットカードやカードローンも選択肢

田中

田中一度審査に通れば限度額まで何回でも借り入れできるので、ペイディより便利な場合もあります。

以下の見出しでは審査通過率が高いカードローンを紹介しているので、ペイディの審査に落ちたときの代替策としてぜひ参考にしてください。

あと払いサービス「ペイディ」とは?

まずはあと払いサービス「ペイディ」の概要について以下の内容をご紹介します。

- ペイディの利用条件

- 決済に必要なのはメールアドレスと電話番号だけ

- ペイディを使える店舗・サービス

- オフラインでも使える

- ペイディとペイディプラスの違い

- ペイディ超後払いはサービス終了

ペイディの利用条件

ペイディには収入や職業などの制限がないので、専業主婦や学生など、安定的な職業についていない人でも申し込み可能です。

ただし、ペイディの規約では利用条件として以下の点が定められています。

- 個人であること(法人名義の利用は不可)

- 請求先として登録する本人であること(代理人は不可)

- 未成年者は親権者の同意を得ること

※ご利用に際して

利用者は、当社の加盟店で商品等をご購入頂く際に請求先としてご登録いただく個人の方となります。代理人または法人名義によるお申込みはお受け出来ませんのでご了承ください。また、未成年の方は親権者の同意を取得の上お申込みください。

上記を見る限りでは、さほど厳しい利用条件ではありませんよね。

未成年者は親権者の同意が必要ですが、むしろ親権者の同意さえあれば未成年でも利用できることが、ペイディのメリットのひとつと言えるでしょう。

決済に必要なのはメールアドレスと電話番号だけ

あと払いサービス「ペイディ」は、スマホひとつで後払いができるECサイト向けの決済サービス。

利用するのに必要なのは、スマホとメールアドレス、そしてSMS認証を受けるための電話番号だけです。

ペイディは事前登録が不要で、以下の手順で利用できます。

このようにペイデイは利用方法が簡便であり、毎回の支払いを翌月にまとめられるのです。

また、ペイディは利用後すぐに購入履歴が更新されるため、まとめて請求されるまで実感が湧きにくいクレジットカードより管理しやすいというメリットもあります。

ペイディを使える店舗・サービス

ペイディが使えるサービスの一例は以下のとおりです。

- Amazon

- Qoo10

- SHEIN

- Rakuten Rakuma

- BUYMA

- com

- 17LIVE

- アソビュー!

- ビッグカメラ

より詳しい利用可能店舗については、公式サイト内で紹介されているので、以下のリンクから確認してみてください。

ペイディアプリから本人確認を行うとバーチャルカードが最短5分で無料・即日発行され、Amazonなどのネットショップ利用できます。

さらにリアルカードを発行すると、Visaマークのある街中のお店でも利用可能です。

オフラインでも使える

あと払いサービスに限らず、キャッシュレス決済の場合「キャッシュレス決済を使おうと思っていたがインターネットに繋がらなくて使えなかった」ということもあるのではないでしょうか。

ペイディはインターネットに繋がらないときでも、安心して利用できるオフライン決済も可能です。

ペイディとペイディプラスの違い

ペイディにはペイディプラスと呼ばれるサービスがあります。

両者の違いは以下のとおりです。

| ペイディ | ペイディプラス | |

|---|---|---|

| 事前登録 | なし | 本人確認が必要 |

| 分割手数料が無料 | 原則一括 | 購入金額によって3回・6回・12回の分割手数料が無料 |

| 利用限度額 | 限度額は変動 | ペイディより限度額が高い |

| 予算額の設定 | 不可 | 可能 |

ペイディの特徴は、事前登録の必要がなく、購入時に「あと払い(ペイディ)」を選択すれば、利用可能です。

ペイディプラスでは事前に本人確認の登録が必要になります。

さらにペイディプラスでは以下の条件を満たせば、分割手数料が無料です。

- 3回あと払い:Amazonは3円以上、その他のショップでは3,000円以上(1回のお買い物につき)

- 6回あと払い:Amazonは6円以上、その他のショップでは6,000円以上(1回のお買い物につき)

- 12回あと払い:12,000円以上(1回のお買い物につき)

※ただし一部のショップでは3・6・12回あと払いを使えない場合があります。

通常クレジットカードなどで分割払い(リボ払い)にすると、手数料が15%かかることがあります。

そのためペイディプラスの分割手数料無料をうまく使えば、無理をせずにお得に支払いが可能です。

ペイディでは利用上限額が変動するため、ペイディアプリまたはMyPaidyにログインして確認が必要です。

ペイディプラスではペイディより限度額が高くなっており、使いすぎを防止できる予算設定機能を利用しながら計画的な返済を行いましょう。

【注意】ペイディ超あと払いは2023年12月にサービス終了

ペイディには、ファッション通販サイト・SHOPLISTでのみ支払期限を3ヶ月後に遅らせられる【超あと払い】という機能がありました。

しかし、ペイディ超あと払い機能は2023年12月20日でサービスを終了しているため、注意が必要です。

翌月にまとめて支払うのが難しい場合は、ペイディプラスで利用可能な3回・6回・12回の分割払いを利用しましょう。

『ペイディとペイディプラスの違い』で解説したとおり、ペイディプラスでは条件を満たせば、手数料無料で分割払いを利用できますよ。

FP相談室マネー&キャリア 代表 / 大内 優

有限会社アローフィールド / 矢野 翔一

ペイディの審査は厳しい?審査の仕組みをご紹介

ペイディはメールアドレスと携帯番号で簡単に利用できる特徴がありますが、審査はどのようになっているか気になる方も多いのではないでしょうか。

ここではペイディで行われる審査の仕組みとして以下の内容をご紹介します。

- ペイディの審査基準

- ペイディの審査は買い物ごとに都度審査

- ペイディの審査にかかる期間

- ペイディ超後払いは審査がより厳しい

- ペイディの審査は今後さらに厳しくなる可能性あり

ペイディの審査基準はどうなっている?

ペイディの審査基準の詳細は公開されていません。

しかしペイディの公式ホームページで、以下のように決済ができない場合があるので事前に知っておきましょう。

| 決済できない理由 | 解決先 |

|---|---|

| 支払い待ちの請求がある場合 | お支払いの上、もう一度お試しください。 |

| 本人確認を行っていない場合(ペイディの場合など) | 本人確認を行わないと決済できない店舗があります。この場合、もう一度本人確認を行ってから申し込みましょう。 |

| ペイディ利用対象外の商品が含まれている場合 | 店舗が提供する他の決済方法を選択 |

| ペイディの利用可能額を超過している場合 | すぐ払い機能で請求金額を支払うと、利用できます。 |

ペイディが決済できない理由に利用金額と返済履歴が挙げられます。

支払い待ちのまま支払いが済んでいない場合や、利用限度額を超えて利用している場合、決済できず、審査に落ちてしまう場合があります。

この場合、すぐ払い機能を使って支払えばすぐに利用できますが、支払いを口座振替に設定している場合は、すぐ払い機能を使えません。

すぐ払い機能を使う際は、支払い方法を口座振替から「コンビニ払い・銀行振込」に変更し、変更後すぐにコンビニで支払うと利用できるのでご注意ください。

また決済時に「本人確認後購入可能」と表示されている商品や販売店を選ぶと、本人確認を行わないと決済できません。

「本人確認後購入可能」と表示される

「本人確認後購入可能」と表示されている商品や販売店は、本人確認をしてペイディカードを発行すると、ご利用いただけるようになります。

ペイディの審査は注文ごとに毎回審査

ペイディは、過去の利用状況に関わらず、注文ごとに毎回審査が行われます。

前項の【ペイディの審査基準】でご紹介したように、時には決済が承認されない場合もあります。

ペイディでは注文ごとに毎回審査が行われるため、人によっては待つ時間を煩わしく感じる人がいるかもしれません。

そのような人にはペイディプラスがおすすめです。

ペイディプラスの場合、注文ごとに毎回審査するのではなく、本人確認を登録した後に審査が行われます。

ペイディで本人確認を行う手順は以下のとおりです。

本人確認で準備するもの:運転免許証とマイナンバーカード

「本人確認のお手続き完了後、通常数分以内にお申込結果のご連絡をメールでお送りします。深夜25:00以降(日曜日のみ22:00以降)にお申込の場合は、結果のご連絡が翌朝8:00以降になりますのでご了承ください。」

本人確認書類を撮影するときは、光の反射などで証明書の文字が読めない場合、登録エラーになる可能性があるためご注意ください。

ペイディプラスに登録していても決済されない場合があります。

その原因は、利用限度額の超過や支払い待ちの請求書がある場合、ペイディ利用対象外の商品が含まれていることが考えられます。

ペイディの審査にかかる時間は最短5分

ペイディの審査は、最短5分で完了します。

実際に公式サイトの記載を見てみましょう。

手続きにどれくらいかかるか知りたい

最短5分で完了します。その後、通常数分以内に結果のご連絡をメールでお送りします。

深夜25:00以降(日曜日のみ22:00以降)にお申込の場合は、結果のご連絡が翌朝8:00以降になりますのでご了承ください。

ペイディの審査の仕組みは以上のとおり。

ペイディの審査に不安を感じた方は、審査通過率の高いカードローンのほうが、必要なお金を用意できるかもしれません。

選択肢としてカードローンも気になる方は、後ほど紹介するカードローンの解説も確認してみてください。

ペイディの審査は今後さらに厳しくなる可能性あり

ペイディの審査は、今後さらに厳しくなるかもしれません。

なぜなら、ペイディの運営元である株式会社Paidyが、2024年10月3日に経済産業省から業務改善命令を受けているからです。

処分の理由を要約すると「利用者が1年間に支払える金額の調査をちゃんとせずに、法定限度額を超えるカードを交付していた事例があったから、見直しなさい」というもの。

過去にも法令違反を指摘された結果、審査基準が厳しくなった例は少なくありません。

ペイディも審査が厳しくなっていくかもしれないということは覚えておきましょう。

FP相談室マネー&キャリア 代表 / 大内 優

有限会社アローフィールド / 矢野 翔一

ペイディは毎回審査が必要で、手間がかかるだけでなく、審査に通らないリスクもあります。

手間を省きたい方はペイディプラスのほうが便利でしょう。

ペイディの審査はなぜ落ちる?落ちる原因は4つ

ここではペイディの審査に落ちる原因を4つご紹介します。

- 信用情報に傷がある

- 過去に支払いを延滞している

- 利用限度額を超えている

- 現金化目的での利用を疑われている

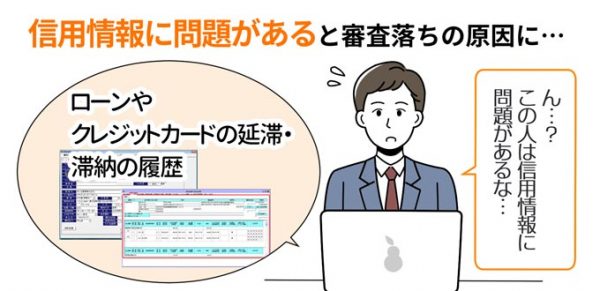

ペイディの審査が落ちる原因.信用情報に傷がある

前項の【ペイディ超後払いは審査がより厳しい】でも紹介したように、他のあと払いやクレジットカードで滞納があるなど信用情報に傷がある場合、ペイディの審査に落ちる可能性があります。

信用情報は以下のような信用情報機関で管理されていますが、なかでもペイディは個人信用情報機関のCICに加盟しています。

| CIC(クレジットインフォメーションセンター) | クレジットカード会社や消費者金融などが加盟 |

|---|---|

| JICC(日本信用情報機構) | 消費者金融から銀行まで、さまざまな金融業者が加盟 |

| KSC(全国銀行個人信用情報センター) | メガバンク・地方銀行・ネット銀行・信用金庫・信用組合が加盟 |

CICではクレジットカードなどで滞納があったことが把握できます。

そのためクレジットカードなどで滞納したり、返済が延滞していると審査に落ちる可能性があるのです。

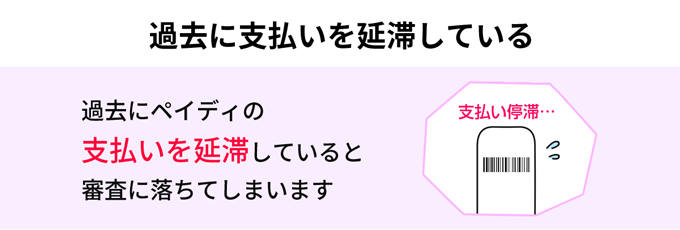

ペイディの審査が落ちる原因.過去に支払いを延滞している

過去にペイディで支払いを延滞している場合は要注意です。

ペイディでは支払期限を超えて前月分の支払いを滞納している場合、ペイディが使えず審査に落ちてしまいます。

そのためペイディを利用するなら、支払い日を守ることを心がけましょう。

滞納分を支払えば、ペイディを使えるようになります。

ペイディの支払手順は以下のとおりです。

支払いは翌月10日までに支払わなければなりません。

忘れる心配がある方は、早めに支払いましょう。

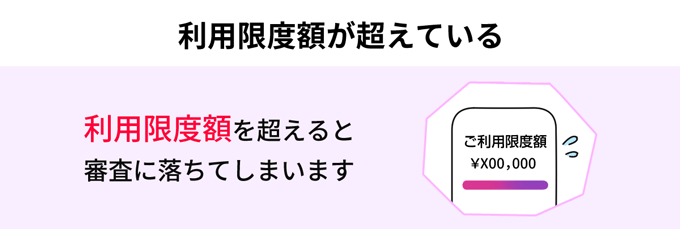

ペイディの審査が落ちる原因.利用限度額を超えている

利用限度額を超えている場合、審査に落ちてしまいます。

ペイディの利用限度額は変動しており、金額が定まっていません。

ペイディのホームページでは利用限度額に関して以下のように記載されています。

利用可能額が知りたい

【本人確認が完了していないお客様】

ご利用可能額はご利用の都度変動します。

【本人確認済みのお客様】

ペイディアプリまたはウェブ版のMyPaidyのホーム画面にご利用可能額が表示されます。

ペイディを利用する前には、必ず利用限度額を確認してから買い物しましょう。

また計画的な支払いをするためにも、 予算設定機能を利用するのがおすすめです。

予算設定機能は、使いすぎを防止するために利用者自身で予算を決める機能です。

利用金額が設定した予算を超えた場合、メールとアプリのプッシュ通知で知らせてもらえます。

ただし予算設定額を超えても限度額に達成していない場合、決済は行われるためご注意ください。

ペイディの審査が落ちる原因.現金化目的での利用を疑われている

ペイディでは以下のとおり、購入した商品を売ってお金に換える行為(いわゆる現金化)を禁止しています。

ペイディでは、お客様に安心・安全にサービスをご利用いただくため、「現金化」等の換金を目的とした商品購入行為を利用規約の禁止事項として定めております。

また、換金目的で購入した商品を第三者に買い取ってもらう行為も禁止対象となります。

例えばAmazonギフト券のような金券や、簡単に換金できる宝石・ブランド品など、現金化を疑われやすい商品をペイディで買おうとすると、審査に落ちる可能性が高くなります。

とくにペイディを利用しはじめてすぐに換金性の高いものを買おうとすると、現金化のためにペイディに申し込んだと疑われやすいでしょう。

もし現金化するつもりではなかったとしても、何を購入するかが審査に影響する可能性は高いので、注意が必要です。

【注意】入力ミスによる審査落ちもありえる

「審査落ちの原因に該当していないのに審査に落ちた!」という方は、入力ミスによって審査に落ちている可能性があります。

ペイディは申込が難しくないぶん、入力ミスが起きやすく、ひとつの入力ミスが原因で後払い審査に落ちてしまうこともあるのです。

急いでいるときこそ、入力内容に誤りがないかをしっかり確認して申し込んでください。

FP相談室マネー&キャリア 代表 / 大内 優

有限会社アローフィールド / 矢野 翔一

審査では支払い能力の有無が確認されます。

ローンの借入額が多い場合は審査に不利になる可能性が高いため、少しでも返済してから利用しましょう。

ペイディの審査に通りやすくなる方法

ここではペイディの審査に通りやすくなる方法として、以下の内容をご紹介します。

- 支払いは口座振替がおすすめ

- ペイディプラスで本人確認をする

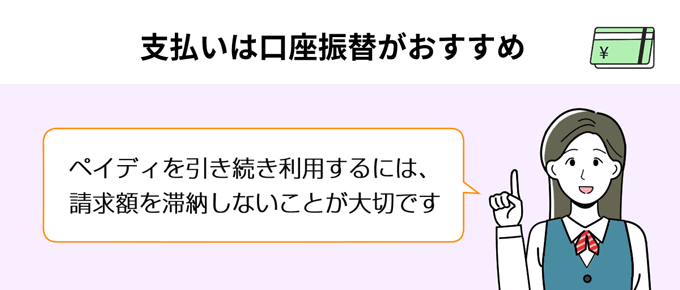

ペイディの審査に通過するためのコツ.支払いは口座振替がおすすめ

ペイディの審査に通りやすくなるためには、請求額を滞納しないことが大切です。

ペイディの審査に通りやすくなるためには、請求額を滞納しないことが大切です。

ペイディの支払い方法は以下の4つです。

- 銀行振込

- コンビニ払い

- 口座振替

- すぐ払い

この中でも、支払いは口座振替にしておくことがおすすめです。

その理由は、銀行振込やコンビニ払いはついつい忘れてしまう場合があるからです。

口座振替にしておくと、毎月自動的に請求額が引き落とされるため、払い忘れの心配がありません。

ペイディの審査に通過するためのコツ.ペイディプラスで本人確認をする

審査が心配な人は、ペイディプラスに申し込みましょう。

ペイディプラスでは本人確認が必要となっており、本人確認情報を登録することで信用力が高まります。

ペイディプラスへの申込は無料となっており、利用上限額の確認や予算額の設定ができるため、お金の管理がしやすくなります。

さらにペイディプラスでは分割手数料も無料となるため、お得に後払いサービスを利用できます。

FP相談室マネー&キャリア 代表 / 大内 優

口座振替や、ペイディプラスを活用する、という情報は、とても貴重です。

審査をスムーズに通したい方は、検討してみるとよいでしょう。

有限会社アローフィールド / 矢野 翔一

銀行振り込みやコンビニ払いなどは支払い忘れのリスクを伴います。

確実に支払うためにも、口座振替を選択することをおすすめします。

ペイディの審査に落ちたときの対処法

ペイディは1注文ごとに審査となるため、急に審査に落ちたとなると、他の支払い方法を考えなくてはいけません。

ここでは、ペイディの審査に落ちたときの対処法として以下をご紹介します。

- 現金で支払う

- クレジットカードで支払う

- 審査通過率が高いカードローンに申し込む

ペイディの審査に落ちたときの対処法.現金で支払う

ペイディの審査に落ちてしまったときの対処法のひとつは、現金で支払うことです。

現金の場合、翌月へ持ち越すことなくその場で決済が完了します。

ペイディの審査に落ちたときの対処法.クレジットカードで支払う

ペイディの審査に落ちてしまったときは、手持ちのクレジットカードがあれば対処法のひとつとして利用できます。

この場合、「クレジットカードがあればペイディはいらないのでは?」と思う方もいるかもしれません。

クレジットカードと比較すると、ペイディはアプリで管理することが多く、使った分がすぐに利用履歴でわかります。

さらにクレジットカードでは手数料が発生する分割払い(リボ払い)も、ペイディプラスに申し込めば、無料で3回・6回・12回の分割払いが可能です。

ペイディの審査に落ちたときの対処法.審査通過率が高いカードローンに申し込む

もしペイディの審査に落ちたのなら、審査通過率が高いカードローンを選ぶのも手段。

ペイディとは審査の基準も方法も全く異なるので、審査通過率が高いカードローンであれば通過できるかもしれません。

審査通過率が高いカードローンは、『ペイディの審査に落ちたらカードローンの利用を検討!』の見出しで紹介していますよ。

FP相談室マネー&キャリア 代表 / 大内 優

有限会社アローフィールド / 矢野 翔一

審査に落ちたということは信用情報に何らかの問題があったと考えられます。

カードローン・クレジットカードの新規申込も厳しいことが予想されるため、審査透過率が高そうなところを選びましょう。

ペイディの審査時間と審査の流れを紹介

ペイディカードの審査時間は最短5分。

公式サイトにも、審査は5分で完了すると記載があります。

手続きにどのぐらいかかるか知りたい

最短5分で完了します。通常数分以内に結果のご連絡をメールでお送りします。

実際に筆者がペイディに申し込んだ際は、5分で審査結果が届きました。

ただし25:00以降(日曜日のみ22:00以降)に申し込んだ場合、審査結果は翌朝の8:00以降にあるので注意しましょう。

続いてペイディカードの申し込みから審査までの流れを、実際の画面と一緒に解説します。

ペイディの申し込みから審査までの流れ

ペイディの申し込みから審査までの流れは以下のとおりです。

このようにペイディは、複雑な情報を入力しなくても申し込みが完了します。

それでは申し込みの手順を1つずつ見ていきましょう。

ペイディアプリから【カードを使ってみる】を選択

ペイディカードの審査を受けるには、まずペイディのアプリのトップにある【カード】の項目から、【カードを使ってみる】を選択します。

カードを使っているを選択すると、本人確認に移ります。

本人確認をする

本人確認では、以下2つのいずれかの書類が必要になるので事前に準備しておきましょう。

- マイナンバーカード

- 運転免許証

まずは上記の本人確認書類をアップロードします。

アップロード自体は、画面の指示に従うだけでいいので、簡単にできます。

書類のアップができたら、申込者本人の写真のアップロードです。

本人写真のアップロードも、画面の指示に従って撮影すれば大丈夫。

本人確認書類と本人写真のアップロードが完了できれば、本人情報を入力します。

田中本人情報の入力

本人情報で入力する内容は以下のとおり。

- 氏名

- 生年月日

- 職業

- 利用目的

- 年収

- 同一生計人数

- 家賃・住宅ローンの有無

- 住所

氏名と生年月日、住所は、本人確認書類から読み取られ、自動で入力されています。

また年収以外は、選択式となっているので、あっという間に入力が完了します。

田中本人情報の入力が終われば、ペイディカードの申し込みは完了します。

このようにペイディカードは、本人確認書類さえ準備できていれば、5分もかからないうちに申し込みが完了するのです。

次にペイディのメリットとデメリットを紹介します。

有限会社アローフィールド / 矢野 翔一

通常の審査は5分程度で完了しますが、時間帯によっては通知が翌朝になる可能性があります。

速やかに利用を開始するためにも、時間のある時に早めに申し込んでおくことをおすすめします。

ペイディのメリットは3つ

ここではペイディのメリットとして以下の3つをご紹介します。

- ペイディプラスなら分割払いも無料

- ペイディは大学生でも申し込める

- 1ヶ月分を翌月10日に支払うため管理しやすい

ペイディのメリット.ペイディプラスなら分割払いも無料

前項【ペイディとペイディプラスの違い】でもご紹介しましたが、ペイディプラスに申し込むと分割払いが無料です。

ペイディプラスでは購入額によって、3回・6回・12回の分割払いを選択できます。

さらにペイディあと払いプランApple専用では、分割手数料が無料で最大36回分割が可能です。

| ペイディあと払いプランApple専用とは | Appleの商品を購入する際利用できる専用プラン |

|---|---|

| 事前申込が必要 | Appleのウェブサイト、もしくはお近くのApple Storeで買い物する前に「ペイディあと払いプランApple専用」へ申し込む |

| ペイディあと払いプランApple専用の申込条件 |

|

ペイディのメリット.ペイディは大学生でも申し込める

ペイディではどのプランでも、18歳以上であれば申込が可能です。

そのため大学生でも申し込めます。

しかし未成年の場合、親権者の同意が必要です。

クレジットカードも同様に申込は18歳以上ですが、ペイディの場合、携帯番号とメールアドレスさえあれば面倒な手続きがなく、すぐに申し込めます。

ペイディのメリット.1ヶ月分を翌月10日に支払うため管理しやすい

ペイディでは1ヶ月の間に何度買い物しても、翌月10日までにまとめて支払えます。

さらにペイディプラスなら自分で予算を設定できるため、管理しやすいでしょう。

また翌月10日までならいつ支払っても良いので、自分で支払うタイミングを決める事ができ、支払いを翌月に遅らせることで余裕を持てます。

FP相談室マネー&キャリア 代表 / 大内 優

支払日が翌月10日に設定されているのは、とてもわかりやすいですね。

もし、給与やアルバイトの収入が入ってくる都合などで、他のタイミングがよい場合は、ご自身で支払うタイミングを決めることもできますので、払いやすいタイミングで支払うようにしましょう。

有限会社アローフィールド / 矢野 翔一

ペイディのデメリットは3つ

ペイディのデメリットについて以下の3つをご紹介します。

- ポイント還元がない

- 利用限度額が低い

- 支払いを延滞すると遅延損害金が発生

ペイディのデメリット.ポイント還元がない

ペイディではポイント還元や特典がありません。

そのためポイントや特典などを受けたい方は、クレジットカードや他のあと払いサービスがおすすめです。

例えば楽天カードの還元率は1.0%です。

還元率が1.0%であれば、1,000円購入すると10円、10,000円購入すると100円還元されます。

これらのポイントがペイディではまったくつかないため、注意が必要です。

ペイディのデメリット.利用限度額が低い

ペイディの利用限度額は公開されていませんが、クレジットカードほど高くはありません。

例えばクレジットカードのなかでも三井住友カードの場合、一般カードの限度額は100万円まで、ゴールドカードは200万円までです。

利用限度額を上げたい人は、クレジットカードの利用がおすすめです。

ペイディのデメリット.支払いを延滞すると遅延損害金が発生

ペイディは支払いを延滞すると、ホームページで以下に記載されているように遅延損害金が発生します。

支払い期日に間に合わない。

お支払い期日を過ぎてお支払いいただいた場合、その日時によって遅延手数料が加算される場合があります。

定期的に請求のご案内をお送りしますので、お支払いいただく直前のご案内を確認のうえ、お支払いください。

ペイディの支払いに遅れてしまうと、約束の返済日の翌日から年率14.6%の遅延損害金が発生します。

遅延損害金の計算式は【元金×14.6%÷365日)×延滞日数=遅延損害金】です。

このことから、利用残高や延滞期間が長いと遅延損害金として支払う金額が増加するため、支払い日を忘れず、計画的な返済管理が必要です。

FP相談室マネー&キャリア 代表 / 大内 優

支払いが遅れた場合は、遅延損害金が発生するだけでなく、信用にも傷がつきますので、支払日は守るようにしましょう。

万が一、やむを得ない事情で支払いができない場合は、すぐに連絡をするようにしましょう。

ペイディのメリットとデメリットを紹介しました。

ペイディは、あと払い決済ができるサービスなので、現金の調達はできません。

もし「現金を調達したかったのに・・・」という人は、最短20分で融資が可能な消費者金融カードローンに申し込みましょう。

有限会社アローフィールド / 矢野 翔一

目的によって最適な支払い方法は異なります。

各支払い方法のメリット・デメリットを踏まえ自分に合ったものを選びましょう。

ペイディの審査に落ちたらカードローンの利用を検討!

もし上記のような悩みを抱えている人は、審査通過率が高いカードローンの利用がおすすめです。

紹介する審査通過率が高いカードローンは、最短20分融資が可能なので、すぐに資金の調達が可能です。

田中紹介する審査通過率が高いカードローンは、以下の3社です。

※カードローン名を押すと詳しく紹介している箇所に移動します。

| カードローン | 特徴 |

|---|---|

|

|

|

|

|

|

※お申込み時間や審査によりご希望に添えない場合がございます。

順番に紹介します。

審査通過率が41.7%!アコム

先ほど解説したとおり、アコムは審査通過率が41.7%のカードローンです。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

よってカードローンの審査に通過するか不安な人は、審査通過率が41.7%のアコムに申し込みましょう。

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムは、「はじめてのアコム」というように、1社のカードローンに選ばれるのが多いことから、審査通過率が高いようです。

アコムの審査が甘いのかどうかは、以下の記事で詳しく解説しています。

またアコムは、利用者数が170万人以上のカードローンでもあります。

利用者数が170万人以上!アコム

審査通過率が41.7%と高いアコムは、利用者数が170万人以上のカードローンなのです。※1

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

実際にカードローンの累計利用者数を見てみましょう。

| 消費者金融名 | 利用者数(2023年6月時点) |

|---|---|

| アコム | 178.9万人 |

| プロミス | 148万人 |

| アイフル | 158万人 |

| レイク | 82万人 |

| SMBCモビット | 57万人 |

審査通過率が高く、累計利用者が多いアコムはまさに、はじめてカードローンを利用する人にピッタリのカードローンと言えるのです!

またアコムは、原則として勤務先への在籍確認がないので、誰にもバレずに申し込めますよ。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの審査が不安なら3秒スピード診断

アコムの公式サイトにある3秒スピード診断は、自身が借入可能か3秒で診断してくれます。

※融資を受けるには本審査に通過する必要があります。

アコム3秒スピード診断のイメージ

3項目を記入するだけで、借入可能か診断してくれます。

審査が不安な人は、本審査を受ける前に上記の3秒診断をしておきましょう。

なお上記の診断を行っても、信用情報に登録されないので安心してください。

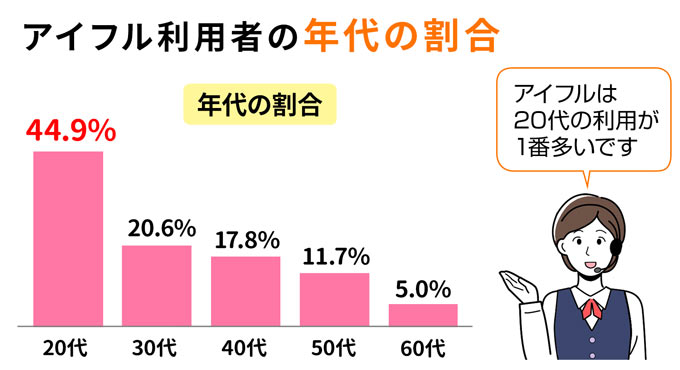

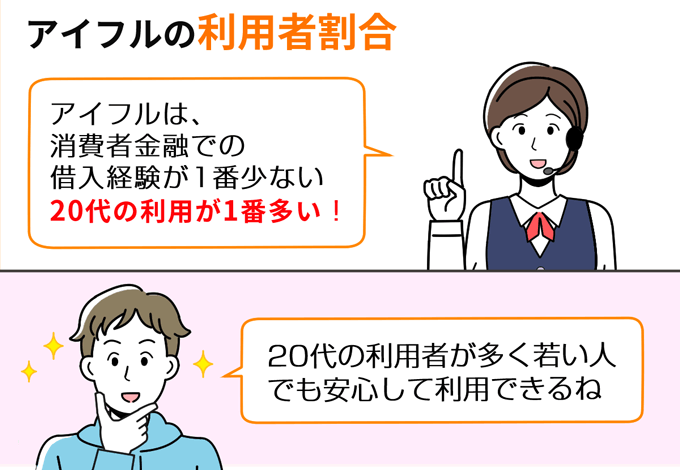

若い世代への融資を積極的に行っている!アイフル

もし20歳~30歳の人でカードローンの審査が不安なら、消費者金融カードローンのアイフルに申し込んでみてはいかがでしょうか。

というのもアイフルは、20代に対して積極的に融資を行っているからです。

日本貸金業協会が発表した、消費者金融の借入経験がある人の年代割合を見てみましょう。

日本貸金業協会がリサーチした結果、借り入れの経験が1番少ないのは20代でした。

つまりアイフルでは、消費者金融の借入件数が1番少ない、20代の利用が1番多いのです。

上記の結果から、20代の人でカードローンの審査が不安な人は、アイフルに申し込んでみてはいかがでしょうか。

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短14分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフルの審査については以下の記事で詳しく解説しています。

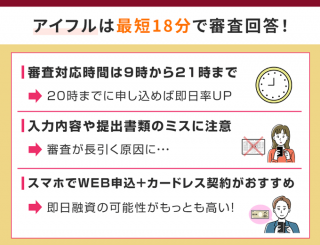

またアイフルは最短14分融資が可能と業界トップクラスの融資スピードを誇ります。

| 消費者金融カードローン | 融資スピード※ |

|---|---|

| アイフル | 最短14分 |

| プロミス | 最短3分 |

| アコム | 最短20分 |

| SMBCモビット | 最短15分 |

| レイク | 最短15分※1 |

※各社の融資スピードに関してお申込み時間や曜日、審査によりご希望に添えない場合(翌日以降になる場合)がございます。

※1 Web申込みの場合、最短15分融資も可能

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

「誰にもバレずに、とにかく急いで融資を受けたい」という人は、アイフルに申し込みましょう。

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短14分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの審査時間については、以下の記事で利用者アンケートの結果も掲載しているので、ぜひ確認してみてください。

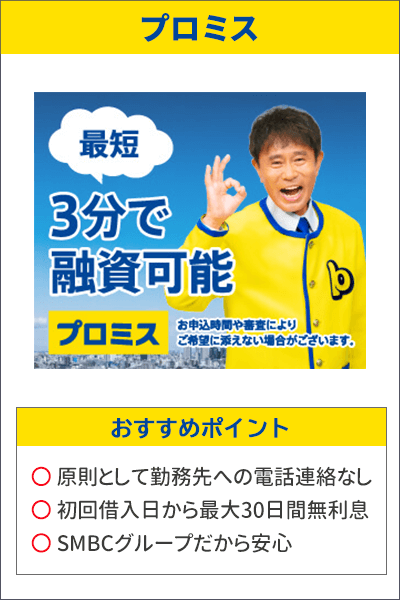

審査通過率が2番目に高い!プロミス

プロミスの審査通過率は、アコムに迫る数値です。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

プロミスは、最短3分で融資が可能です。

そのためプロミスは「カードローンの審査が不安」「すぐに借りられるか知りたい」という人にぴったりのカードローンですよ。

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

プロミスの審査に関する詳細は、以下の記事を参考にしてもらえると嬉しいです。

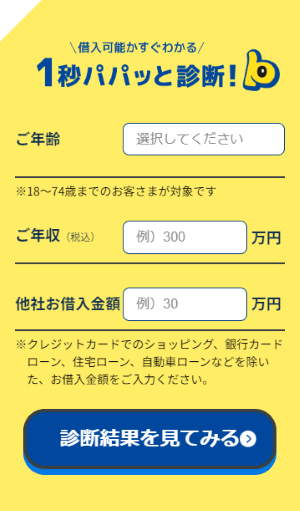

審査が不安なら1秒診断がおすすめ!

プロミスの審査が不安なら、プロミスの公式サイトにある【パパッと診断】がおすすめ!

【パパッと診断】なら、1秒で借入可能かわかりますよ。

プロミスの1秒パパッと診断

プロミスの1秒パパッと診断

プロミスの【パパッと診断】は、信用情報に登録されないので、安心して利用できます。

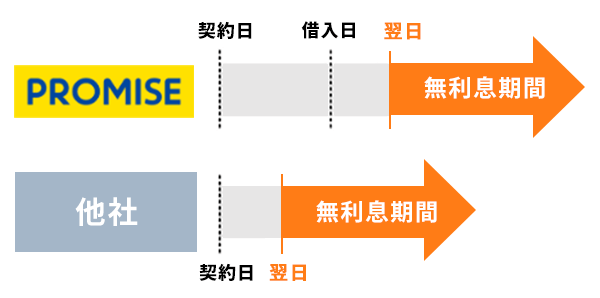

プロミスは無利息サービスがお得!

上記のように考えているなら、無利息サービスのお得なプロミスを利用しましょう。

| 消費者金融会社 | 無利息サービス |

|---|---|

| プロミス | 初回借入日の翌日から最大30日 |

| アコム | 初回契約日の翌日から最大30日 |

| アイフル | 初回契約日の翌日から最大30日 |

| SMBCモビット | なし |

| レイク | 下記のいずれか※

|

- ※レイクの無利息サービスについて

-

- 60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

- レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

- 無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

- 契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

- 無利息サービス終了後は通常金利が適用されます。

表のとおり、無利息サービスが開始するのが初回借入日の翌日からになっているのはプロミスだけ。

そのため上記のように、無利息サービスを最大限活用できるのです。

上記のように考えているなら、プロミスを選べば間違いありませんよ。

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

有限会社アローフィールド / 矢野 翔一

会社によって無利息サービスの起点日が異なります。

契約日の翌日から開始する会社の場合、無利息サービスをうまく活用できない可能性があるので注意しましょう。

まとめ

この記事ではペイディの審査について、落ちる原因や審査基準のほかに、審査に通りやすくなるポイントを合わせてご紹介しました。

ペイディは携帯番号とメールアドレスだけで利用できる反面、注文ごとに審査があるため今までのクレジットカードとは使い勝手が異なります。

ただしペイディは最短5分で手続きが完了し、ペイディプラスに申し込めば分割手数料も無料で利用できます。

ペイディをご検討されている方は、ぜひご参考ください。