みずほ銀行カードローンの審査は甘い?審査落ちのケースを徹底解説

結論、みずほ銀行カードローンの審査は甘くありません。

消費者金融カードローンと比較すると、審査が厳しい傾向にあります。

ただし条件さえ満たせば、審査に通過できる可能性は十分あるカードローンです。

本記事では、みずほ銀行カードローンの審査について以下の内容を解説します。

みずほ銀行カードローンの審査が不安な人は、この記事で不安を解消しましょう。

上記のように考えている人は、審査通過率が高いカードローンに申し込むのがおすすめです。

※画像を押すと詳しく紹介している箇所に移動します。

みずほ銀行カードローンの審査は甘い?

結論からいうと、みずほ銀行カードローンの審査は甘くありません。

なぜなら2017年3月に一般社団法人全国銀行協会が『銀行による消費者向け貸付けに係る申し合わせ』を実施して以降、広告表現が規制されたり、カードローンの審査が厳しくなったりしているためです。

またみずほ銀行カードローンを含めた銀行カードローンの審査は、大手消費者金融カードローンの審査より厳しい傾向にあります。

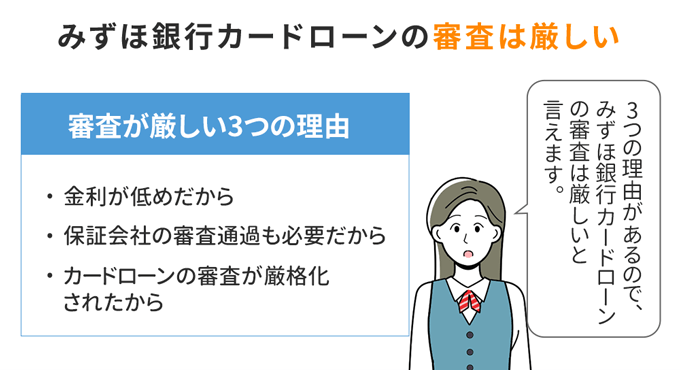

みずほ銀行カードローンの審査が大手消費者金融より厳しい理由

みずほ銀行カードローンは、大手消費者金融より審査が厳しいです。

これには、以下3つの理由が関係しています。

- みずほ銀行カードローンのほうが消費者金融カードローンより金利が低いから

- 銀行カードローンの審査は銀行と保証会社の審査に通過する必要があるから

- 銀行カードローンの審査が厳格化されたから

みずほ銀行カードローンのほうが消費者金融カードローンより金利が低い

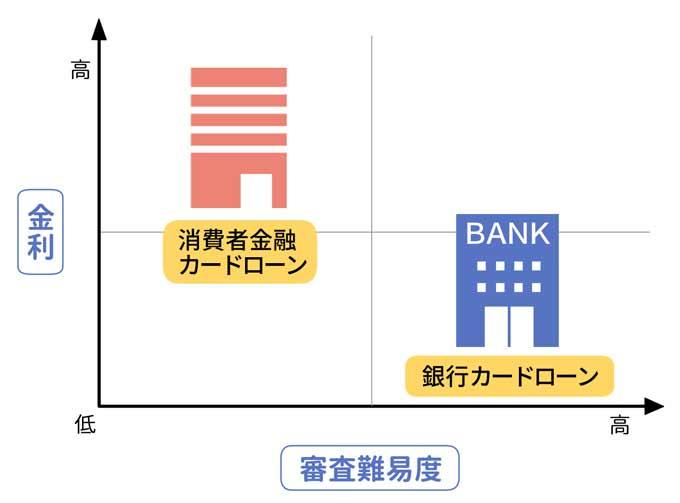

カードローンの審査難易度は、金利が小さくなるほど厳しくなる傾向があります。

なぜなら低金利で貸し付けるほど、貸したお金が回収できなくなったときの金融機関側の損失が大きくなるためです。

下の表は、大手消費者金融とみずほ銀行カードローンの金利比較です。

| カードローン名 | 金利(実質年率) |

|---|---|

| みずほ銀行カードローン | 年2.0%~14.0% |

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

上の表からわかるように、みずほ銀行カードローンの金利は年2.0%〜14.0%で、大手消費者金融より低めです。

そのためみずほ銀行カードローンは、消費者金融と比べて、厳しい審査が実施されると考えられます。

FP田中

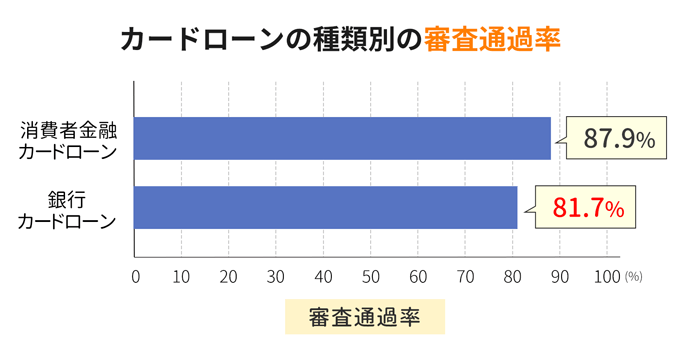

アンケート調査でも銀行カードローンのほうが審査が厳しいと判明

フィンクル編集部が、カードローンに申し込んだ経験のある400人にアンケートしたところ、銀行カードローンは消費者金融カードローンより審査通過率が低いとわかりました。

日本貸金業協会が発表している貸金業者の審査通過率は35.0%ですので、フィンクル編集部の調査と合わせると、銀行カードローンの審査通過率は約28.0%と予想できます。

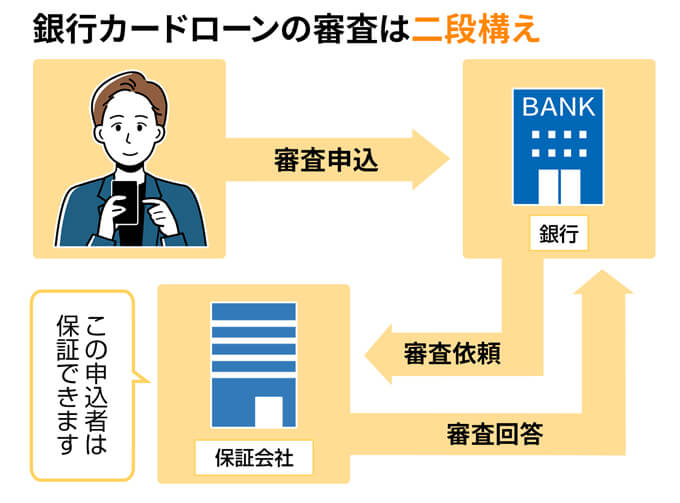

銀行カードローンの審査は銀行と保証会社の審査に通過する必要がある

銀行カードローンは融資をする際に、独自の審査のほか、保証会社による審査も実施されます。

みずほ銀行カードローンの保証会社はオリコです。

審査が自社だけで完結する大手消費者金融と異なり、2つの基準で審査が行われるため、みずほ銀行カードローンのほうが大手消費者金融より審査難易度は高くなります。

2段階の審査が必要になったのは、銀行カードローン審査の厳格化があったからです。

銀行カードローンの審査が厳格化された

銀行による過剰融資や多重債務問題を防ぐために、銀行カードローンの審査が厳格化されました。

審査が厳しくなったのは、カードローン利用者を多重債務から守るためです。

本記事で紹介したとおり銀行カードローンの審査が厳しくなったことや金利・審査手順の違いから、みずほ銀行カードローンは大手消費者金融と比較して審査は厳しめです。

ここまでを読んで「問題なく審査に通過できそうだわ」という人は、以下のボタンからみずほ銀行カードローンの審査に申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年2.0%~14.0% | 最短当日 | 最短翌営業日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

反対にみずほ銀行カードローンの審査に不安を感じる人は、以下で紹介するカードローンに申し込んでください。

審査が不安な人は審査通過率が高いカードローンに申し込もう

審査が不安な人は、審査通過率が高いカードローンの利用をおすすめします。

審査通過率を公表しているカードローンは、以下のとおり。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム |

41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク |

20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

上記に当てはまる方は、以下のカードローンに申し込みましょう。

| カードローン | 特徴 |

|---|---|

|

|

|

|

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3 お申込時間や審査によりご希望に添えない場合がございます。

それぞれのカードローンの特徴を、順番に解説します。

はじめてカードローンを使う人なら審査通過率41.7%のアコム

「カードローンの利用ははじめてだから審査が不安・・・」という人は、審査通過率の高いアコムを利用してはいかがでしょうか。

先ほど紹介したとおり、アコムの審査通過率は41.7%です。

そのため「カードローンの審査は厳しいって聞いたから不安」という人には、ピッタリのカードローンですよ。

以下でアコムとみずほ銀行カードローンを、比較してみましょう。

| 比較項目 | アコム | みずほ銀行カードローン |

|---|---|---|

| 審査通過率 | 41.7% | 非公表 |

| 無利息サービス | 最大30日間無利息 | なし |

| 融資スピード | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

最短当日 |

| 在籍確認 | 原則としてお勤め先へ在籍確認の電話なし ※原則、電話での確認はせずに書面やご申告内容での確認を実施 |

在籍確認あり |

上記のとおり、アコムは無利息サービスや融資スピードのサービスも充実しています。

このように考えている人なら、アコムの利用もおすすめですよ。

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの審査について詳しくは、以下の記事をご確認ください。

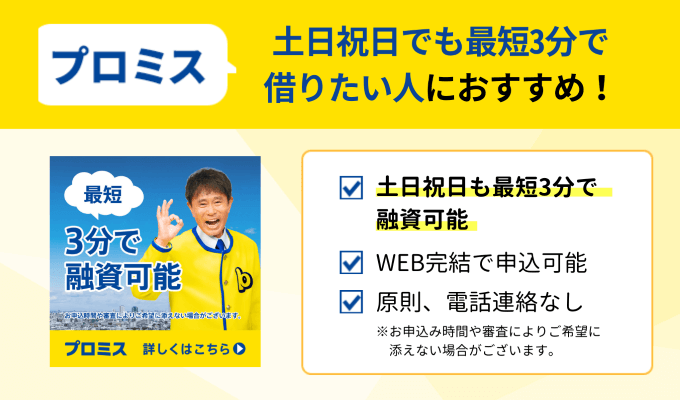

プロミスは土日でもお金を借りられる

プロミスは、土日祝日でも平日と同じように借りられるカードローンです。

| カードローン商品 | 土日の審査 |

|---|---|

| プロミス | 審査可能 |

| みずほ銀行カードローン | 審査不可 |

上記のとおり、みずほ銀行カードローンは土日に審査を実施していません。

いっぽうでプロミスは、土日祝日も関係なく、最短3分で融資が受けられます。

よって「土日だけどすぐに融資を受けたい」という人は、プロミスを利用するのがおすすめですよ。

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

プロミスの審査に申し込もうと思った方は、以下の記事も参考にしてみてください。

以上、カードローンの審査が不安な人におすすめのカードローンを2つご紹介しました。

みずほ銀行カードローンの審査が不安な人は、上記のカードローンに申し込んでください。

またみずほ銀行カードローンで短期的な借り入れを考えている方にも、大手消費者金融カードローンをおすすめします。

なぜなら大手消費者金融カードローンには、無利息サービスがあり利息を払わずにカードローンを利用できるからです。

次の章で詳しく見ていきます。

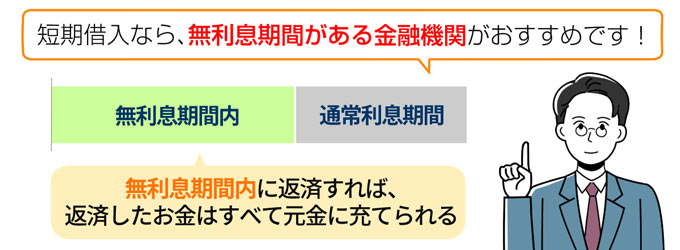

短期借入なら無利息サービスを提供している消費者金融がおすすめ

短期返済を計画中の方なら、みずほ銀行カードローンより大手消費者金融カードローンのほうが返済総額を減らせるかもしれません。

無利息サービスとは、利息が0円で借りられるサービスのこと。

消費者金融カードローンは、大手消費者金融を中心に無利息サービスを提供しているカードローンが多く、無利息サービス期間内に返済したお金はすべて元金に充てられるのです。

無利息サービスは消費者金融カードローンによって期間や条件が異なるので、自分に合った無利息サービスのあるカードローンを選びましょう。

消費者金融カードローン各社の無利息サービスは以下とおり。

| カードローン名 | 無利息条件 | 金利 |

|---|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 | 年4.5%~17.8% |

| アコム | 初回契約日の翌日から30日間無利息 | 年3.0%~18.0% |

| アイフル | はじめての方なら最大30日間無利息 | 年3.0%~18.0% |

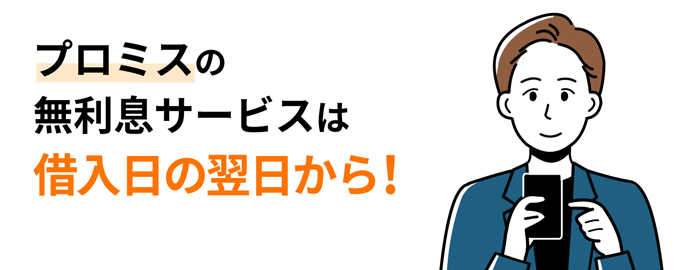

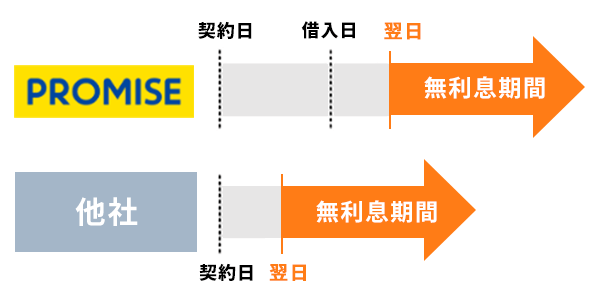

無利息サービスを上手に使うなら、初回借入日の翌日から無利息サービスが適用される、プロミスを利用しましょう。

借入日の翌日から無利息サービスが発生!プロミス

無利息サービスをお得に利用したいなら、プロミスの利用がおすすめです。

というのもプロミスの無利息サービスは借入日の翌日から適用されるので、契約してから利用していない期間が長くても利息が発生しないから。

その他の大手消費者金融は、契約日の翌日から借り入れをしていなくても、30日間の無利息サービスがはじまります。

| カードローン名 | 無利息サービス |

|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 |

| アコム | 初回契約日の翌日から30日間無利息 |

| アイフル | 初回契約日の翌日から30日間無利息 |

| みずほ銀行カードローン | 無利息サービスはなし |

プロミスは【初回借入日の翌日から】無利息サービスが適用されます。

つまり大手消費者金融の中でプロミスのみ、契約して借り入れるまでの間、無利息サービスの日数は消化されないのです。

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

塚越FP社労士事務所 / 塚越 一央

短期返済を予定している方は、みずほ銀行カードローンよりも大手消費者金融カードローンを選んだほうが、無利息サービスを利用できるのでお得です。

お忘れなく。

続いてみずほ銀行カードローン利用者の口コミをご紹介します。

みずほ銀行カードローンを利用した人の口コミ

ここではみずほ銀行カードローン利用者のよい口コミ・悪い口コミを、それぞれご紹介します。。

みずほ銀行カードローンのよい口コミ

みずほ銀行カードローンに関するよい口コミは、以下のとおり。

| 雇用形態 | 正社員 |

|---|---|

| 年収 | 100万円未満 |

| 審査時間 | 翌日中 |

| 雇用形態 | 正社員 |

|---|---|

| 年収 | 400万円以上500万円未満 |

| 審査時間 | 申込後2日~4日 |

| 雇用形態 | 正社員 |

|---|---|

| 年収 | 300万円以上400万円未満 |

| 審査時間 | 申込当日 |

口コミからわかるとおり、大手銀行の安心感をメリットに感じる人が多いようです。

「安心の銀行でお金を借りたい!」と考えている人は、みずほ銀行カードローンがおすすめですよ。

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

みずほ銀行カードローンの悪い口コミ

みずほ銀行カードローンに関する悪い口コミは、以下のとおり。

| 雇用形態 | 正社員 |

|---|---|

| 年収 | 400万円以上500万円未満 |

| 審査時間 | 翌日中 |

| 雇用形態 | 正社員 |

|---|---|

| 年収 | 400万円以上500万円未満 |

| 審査時間 | 申込後2日~4日 |

| 雇用形態 | アルバイト |

|---|---|

| 年収 | 100万円以上200万円未満 |

| 審査時間 | 申込後2日~4日 |

審査が慎重なことや、審査時間が長いことにデメリットを感じる人が多いようです。

つづいては、みずほ銀行カードローンの審査時間について、詳しくみていきましょう。

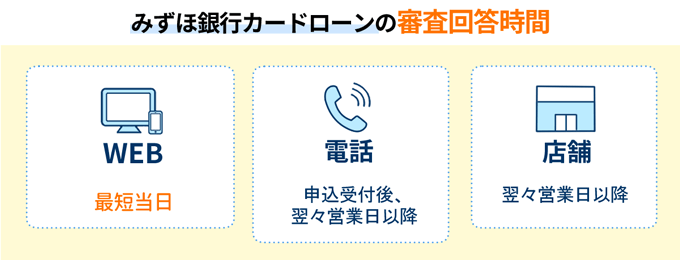

みずほ銀行カードローンの審査時間は最短当日

みずほ銀行カードローンは、インターネットから申し込めば、最短当日で審査結果がわかります。

ただし店頭窓口や電話を利用して申し込むと、当日中に審査結果がわかりません。

そのためすぐに審査結果が知りたい人は、インターネット申込を利用してください。

みずほ銀行カードローンの申込方法ごとの審査時間は、以下のとおりです。

| 申込方法 | 審査回答までの時間 |

|---|---|

| Web | 最短当日 |

| 店頭 | 翌々営業日以降 |

| 電話 | 申込受付後、翌々営業日以降 |

Web申込以外の申込方法では、申し込みから審査回答をもらうまでに2日以上かかるため、即日融資を受けることは不可能です。

少しでも早く借り入れするには、Web申込を利用しましょう。

みずほ銀行カードローンの審査時間を短縮するポイント

みずほ銀行カードローンの審査時間を縮めるために、申し込みは平日に行うのがポイントです。

平日といっても、平日の12時~13時・18時以降は仕事の合間や仕事終わりに申し込む人で混み合います。

そのため平日の午前中に申し込みを完了できれば、混雑を避けられるでしょう。

申し込みが混雑するタイミングは以下のとおりです。

- 平日の12時~13時

- 平日の18時以降

- 土日祝

- 月末

- 連休前

- 年末年始

また、みずほ銀行カードローンは土日祝日の審査に対応していません。

そのため金曜日や連休前に申し込むと、間に休日が入ってしまうぶん審査が混み合い、審査回答までにさらに時間がかかってしまうこともあります。

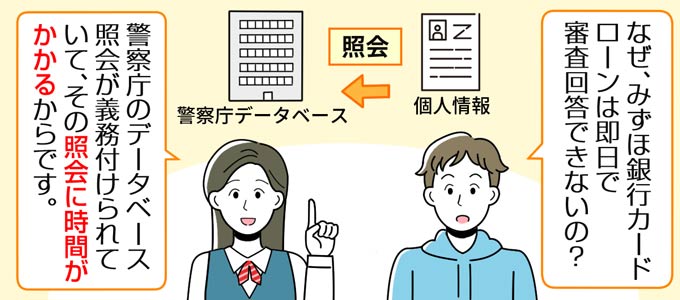

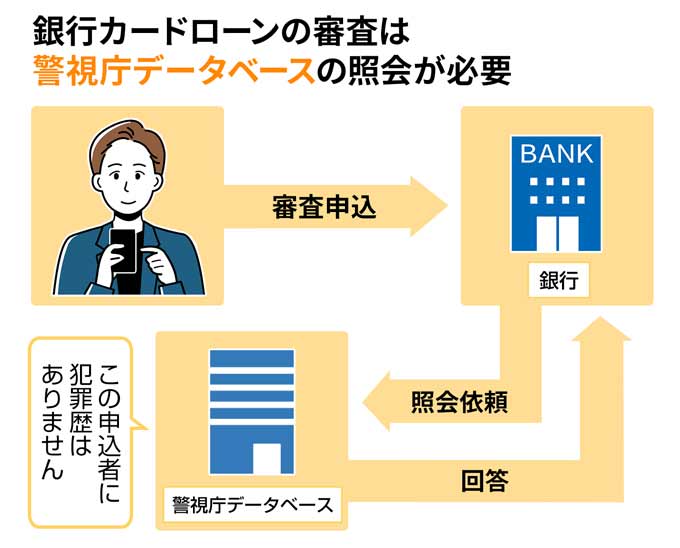

ではみずほ銀行カードローンの審査時間は、大手消費者金融カードローンのように最短20分で審査回答できないのでしょうか。

みずほ銀行カードローンの審査結果がすぐにわからない理由

銀行カードローンで即日融資ができない理由は、警察庁のデータベース照会が義務付けられているから。

銀行の審査に警察庁データベースの照会が義務付けられるようになったのには、ある事件が関係しています。

その事件とは、2013年9月にみずほ銀行の暴力団関係者への融資が発覚したというもの。

正確には、実際に審査を担当したのはみずほ銀行と提携している信販会社でした。

もちろん、みずほ銀行は反社会勢力が相手と知っていながら融資したわけではありません。

しかし結果的に暴力団関係者に融資をしたのはみずほ銀行であったため、みずほ銀行は世間から強い非難を浴びることとなり、この事件は社会問題にまで発展しました。

この苦い経験をふまえて、銀行業界では見出し『みずほ銀行カードローンの審査は甘い?』で解説したように、今まで以上に厳格に審査を行うことになったのです。

その対策の1つとして、2018年から銀行の審査では警察庁データベースへの照会が義務付けられるようになりました。

借り入れ審査時に警察庁が保有している反社会勢力のデータベースと照合することで、銀行が反社会勢力に関与するリスクを軽減するのです。

フィンクル編集部が、みずほ銀行カードローン利用者19人を対象に実施したアンケートでは、50%以上の人が審査完了までに2日以上かかっているとわかりました。

アンケート結果からも、みずほ銀行カードローンは素早い審査回答が難しいと考えられます。

みずほ銀行カードローンよりも速く即日融資できるカードローンをお探しなら、大手消費者金融がおすすめです。

見出し『審査が不安な人は審査通過率が高いカードローンに申し込もう』で紹介した、アコム・プロミスは、最短3分から20分で融資まで完了できます。

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

なおみずほ銀行カードローンの審査回答は最短当日ですが、審査状況によってさらに長引くこともあります。

塚越FP社労士事務所 / 塚越 一央

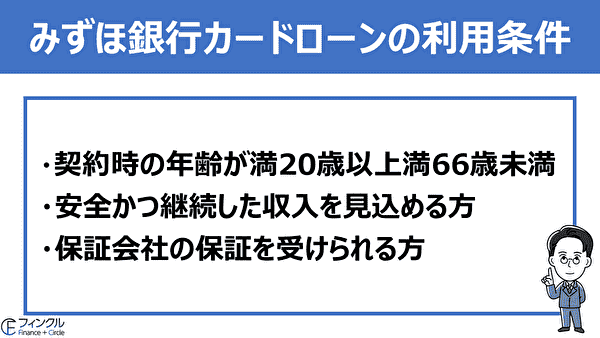

みずほ銀行カードローンの利用条件

みずほ銀行カードローンの審査に通過するために、まずは利用条件を満たす必要があります。

利用条件を満たしているかを確認してから、みずほ銀行カードローンに申し込みましょう。

みずほ銀行カードローンの利用条件は以下のとおり。

- 契約時の年齢が満20歳以上満66歳未満

- 安定かつ継続した収入を見込める方

- 保証会社の保証を受けられる方

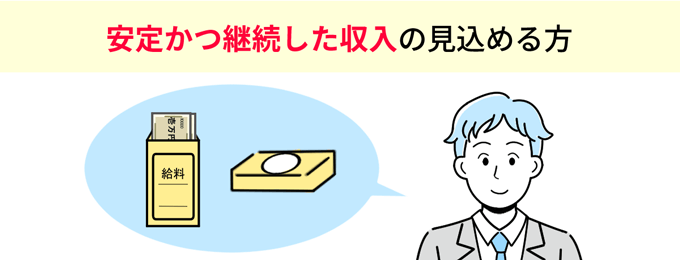

利用条件の【安定かつ継続した収入を見込める方】を、具体的に解説しておきます。

安定かつ継続した収入を見込める方

みずほ銀行カードローンを利用するには、仕事をして、収入を得ている必要があります。

つまり無職や、仕送りで生活している人は、みずほ銀行カードローンを利用できません。

また仕事していても、安定した収入がなければ、みずほ銀行カードローンを利用できないです。

安定した収入とは

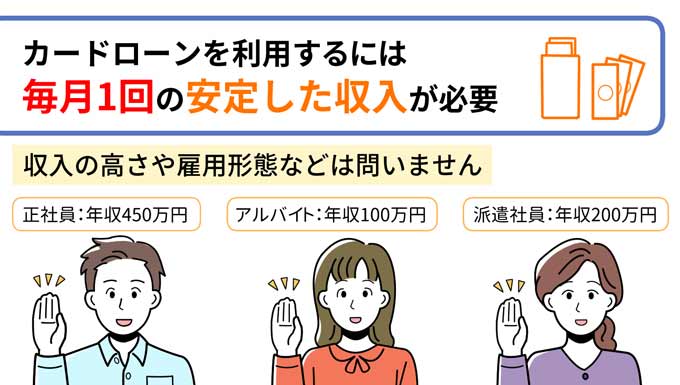

安定した収入とは、月1回の継続した収入が得られている状態です。

収入が高い=安定した収入ではありません。

カードローンの契約に、どのくらいの年収が必要なのかは公表されていませんが、年収40万円ほどあれば契約できるのではないかと考えます。

なぜなら大学生でアルバイトをしている方の平均年収が、約40万円だからです。

カードローンは、学生・アルバイト・パートの方も申し込めるものがあるので、学生の平均年収から算出しました。

しかし年収の基準は公表されていないため、目安の数字として考えておきましょう。

では次に利用条件を満たしている方は、次のみずほ銀行カードローンの審査に落ちる原因を知って、審査落ちを防ぎましょう。

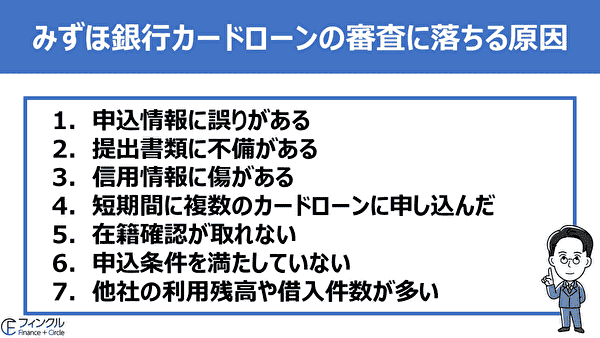

みずほ銀行カードローンの審査に落ちる7つのケース

みずほ銀行カードローンの審査に落ちてしまう原因は次の7つです。

- 申込情報に誤りがある

- 提出書類に不備がある

- 信用情報に傷がある

- 短期間に複数のカードローンに申し込んだ

- 在籍確認がとれない

- 申込条件を満たしていない

- 他社の利用残高や借入件数が多い

上記7つの原因を取り除ければ、みずほ銀行カードローンの審査に通る可能性を高められます。

審査に落ちてしまう原因と対処法を、1つずつ確認していきましょう。

申込情報に誤りがあると審査落ちの原因になる

みずほ銀行カードローンに申し込むとき、本人情報や会社情報などに誤りがあると審査落ちの原因になります。

すべての情報を入力してボタンを押すと、確認画面に移るので、このときに誤った情報を入力していないかどうか必ずチェックしてください。

チェックを怠ると、審査時間が遅くなるばかりか、審査に落ちる可能性もあります。

みずほ銀行カードローンの申込フォームで聞かれる質問は、以下のとおりです。

- 氏名

- 性別

- 生年月日

- 連絡先(メールアドレス、電話番号)

- 住所

- お勤め先など

「急がば回れ」という気持ちで、チェックは念入りに行いましょう。

みずほ銀行カードローンの確認画面

また申込内容で虚偽の申告をすることは絶対にやめてください。

もし勤務先について虚偽の申告であることが発覚した場合、即審査落ちする可能性もあります。

提出書類に不備がある

審査に必要な書類が不足していると、審査に落ちることがあります。

みずほ銀行カードローンの申込前に、提出書類を確認しておきましょう。

- 本人確認書類

- 本人の収入証明書類のコピー(利用限度額が50万円以下の場合は不要)

本人確認書類

みずほ銀行カードローンの申込時に提出する本人確認書類は、下記からいずれか1通を用意してください。

ただし本人確認書類は、氏名・住所・生年月日が記載されているものに限ります。

- 運転免許証

- パスポート

(写真およびご住所のページ) - 印鑑証明書

- 特別永住者証明書

- 運転経歴証明書

- 各種健康保険証

(被保険者および被扶養者のページ) - 住民票

- 在留カード

- 住民基本台帳カード

印鑑証明書・住民票は、発行後3ヶ月以内のものを用意しましょう。

さらに運転経歴証明書は、2012年3月31日以前の発行分は本人確認書類と扱われません。

なお外国人の方は、永住許可を受けていることが確認できる書類の提出が必要となります。

本人の年収を確認できる書類

みずほ銀行カードローンの申込時に利用限度額が50万円超の場合は、本人の年収を確認できる書類のコピーを提出する必要があります。

本人の年収を確認できる書類は、下記のいずれか1つです。

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書(その1・その2)

ただし個人事業主、会社経営者は、住民税決定通知書または課税証明書あるいは納税証明書(その1・その2)を提出してください。

信用情報に問題があると審査落ちの原因になる

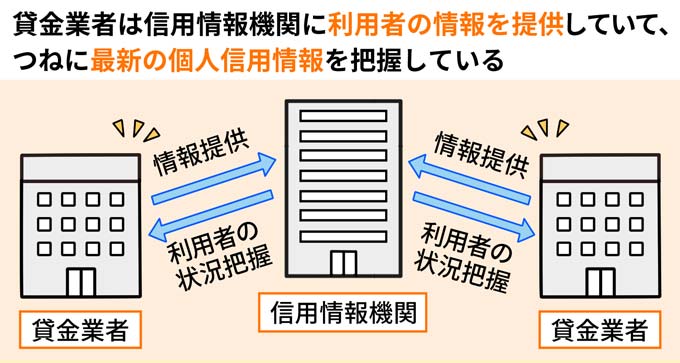

カードローンの審査では、申込者の信用情報を必ずチェックしています。

信用情報とは、これまでのクレジットカードやローンの契約・利用履歴のこと。

私たちの信用情報は個人信用情報機関に保管されており、カードローン審査だけでなく、クレジットカードの審査や分割払いの審査などで活用されています。

そして各ローンの審査担当者は、審査の際に申込者の情報を信用情報機関で照会するのです。

もちろん、みずほ銀行カードローンも審査の際に申込者の信用情報を照会します。

その際に、別のローン返済を2ヶ月以上滞納していたり、クレジットカードの支払いができていなかった記録が残っていたりすると、「貸したお金を返してくれる可能性が低い」と判断されてしまい、審査落ちしてしまうのです。

上記のようなローンやクレジットカードの延滞・滞納の履歴は、信用情報の傷と呼ばれます。

なかでも任意整理や自己破産など、債務整理をした履歴は金融事故という扱いになり、審査落ちの原因になるのです。

金融事故の記録が信用情報機関に残っていると、みずほ銀行カードローンに限らず他の審査にも通らない確率が高いです。

自分の信用情報は、個人信用情報機関に開示請求できますので、不安な方は、開示請求してみることをおすすめします。

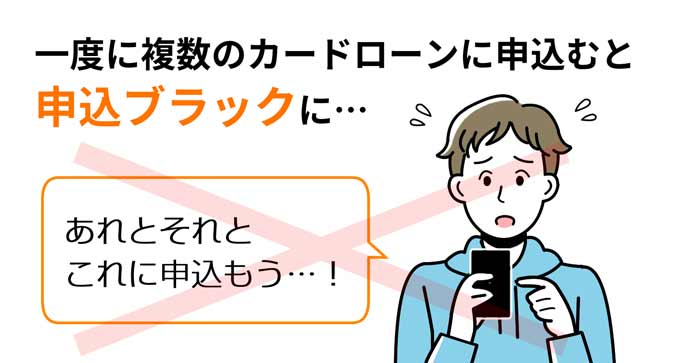

短期間に複数のカードローンに申し込んだ

過去6ヶ月以内の短期間で、複数(目安として3社以上)のカードローンに申し込むと申込ブラックという状態になります。

申込ブラックになると、カードローンの審査に通過するのは難しいでしょう。

というのも申込ブラックの状態では、みずほ銀行カードローンの審査担当者に「返済のあてもなく、とにかく借りようとしていないか?」と疑われてしまうからです。

信用情報機関にはカードローンに申し込んだ記録が6ヶ月保管されており、みずほ銀行カードローンの審査担当者は申し込みの履歴を必ず確認しています。

よって過去6ヶ月以内に複数のカードローンに申し込んだのなら、6ヶ月間空けてからみずほ銀行カードローンに申し込みましょう。

在籍確認がとれないと審査落ちの原因になる

みずほ銀行カードローンは審査の際に、申込者が申込内容に記載した勤務先で本当に働いているかどうかを確認する在籍確認を行います。

審査担当者が、申込者の勤務先に在籍確認のため、電話をかけます。

申告者本人が電話に出られれば、在籍確認は終了します。

もし本人が在籍確認の際に勤務先にいない場合でも、在籍している事実が確認できれば大丈夫です。

たとえば、本人以外が電話に出た場合、「本人は外出している」「本日は休みを取っていて、明日出社する」といった返答があれば、勤務先に在籍していることが確認できたとされます。

そのときの電話で、本人が勤務先で働いていることが確認できれば問題ありません。

ただし虚偽の勤務先で申し込みをしていたり、病気・事故などが原因で長期休業状態であったりしたことが判明した場合は「返済能力がない」と判断され、審査に落ちてしまうことがあるのです。

申込条件を満たしていない

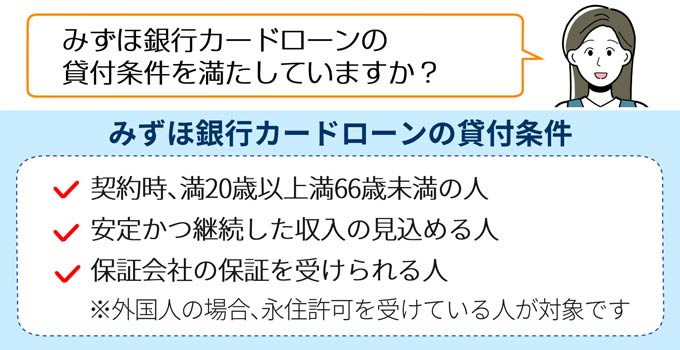

そもそもみずほ銀行カードローンの貸付条件を満たしていない場合は、みずほ銀行カードローンの審査に通過できません。

みずほ銀行カードローンの貸付条件は以下のとおり。

- 契約時、満20歳以上満66歳未満の人

- 安定かつ継続した収入の見込める人

- 保証会社の保証を受けられる人

※外国人の場合、永住許可を受けている人が対象

申込条件を満たせていないと審査へ進めないため、条件が満たせているかどうかを申し込む前に確認しておきましょう。

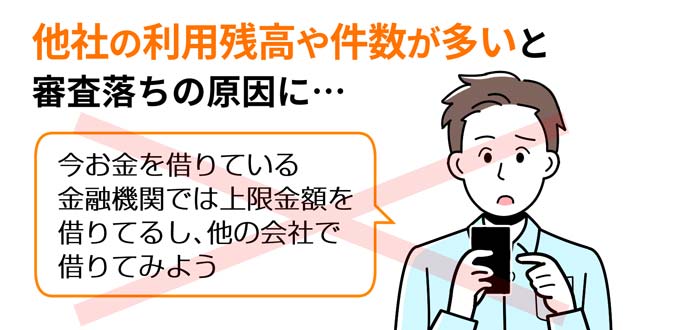

他社の利用残高や借入件数が多い

他社で借り入れをしている人で延滞がない場合でも、借入残高やカードローンの件数が多すぎると審査通過が難しくなるでしょう。

カードローンはカード利用限度額の合計が年収に対してどれくらいの比率を占めているのかが審査に大きな影響を及ぼします。

たとえば消費者金融では、貸金業法の総量規制というルールのもと、申込者の年収3分の1までと決められています。

銀行カードローンの場合は、消費者金融などに対する貸金業法のような貸金上限の法的規制はありません。

しかしみずほ銀行のカードローンの審査では、独自の規制を行っているのです。

また他社借り入れ状況は、金額だけでなく件数も審査に影響します。

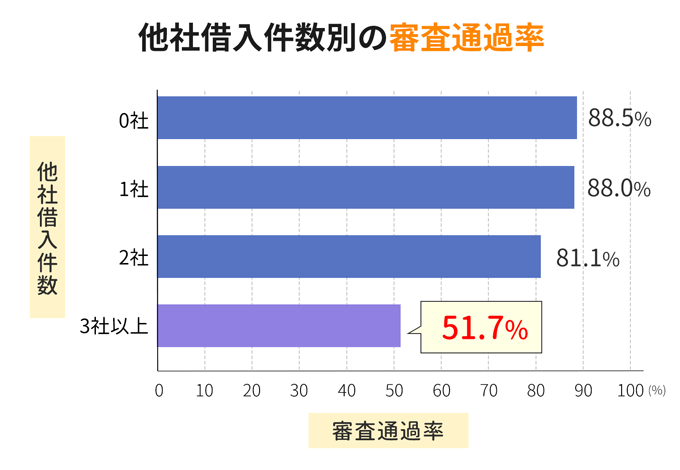

借入件数が3社を超えると審査通過率が大幅に低下する

フィンクルで実施したカードローン審査に申し込んだことのある400人へのアンケートでは、借入件数が3社を超えると審査通過率が低下するという結果となりました。

| 他社借入件数 | 審査通過率 |

|---|---|

| 0社 | 88.5% |

| 1社 | 88.0% |

| 2社 | 81.1% |

| 3社以上 | 51.7% |

上記結果のとおり、借入件数が3社を超えると一気に審査通過が難しくなるのです。

また株式会社見本信用情報機構によると、3件以上の借り入れがある人は2社以下の人数と比べて格段に減少します。

| 2023年4月~11月の平均 | |

|---|---|

| 1件 | 約683人 |

| 2件 | 約235人 |

| 3件 | 約91人 |

| 4件 | 約32人 |

| 5件以上 | 約13人 |

借入件数が3社以上になる方は、新しくカードローンへ申し込む前に借入件数を改善してくださいね。

塚越FP社労士事務所 / 塚越 一央

みずほ銀行カードローンの審査に落ちる7つのケースは、申し込む前によく確認してください。

せっかく申し込んでも審査に落ちてしまうと、6ヶ月間信用情報に記録が残り、再度申し込んでも審査に落ちてしまうからです。

ここまで、みずほ銀行カードローンの審査に落ちる7つのケースについて解説してきました。

審査落ちの7つの原因を取り除ければ、審査に通る確率を格段に引き上げられますよ。

7つの原因に当てはまらない方は、みずほ銀行カードローンに申し込んでみてくださいね。

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

次にみずほ銀行カードローンの審査時間について解説します。

みずほ銀行カードローンの申し込みから審査の流れ

みずほ銀行カードローンで融資を受けるためには、みずほ銀行普通預金口座が必要です。

みずほ銀行の口座を持っていなくても、みずほ銀行カードローンの申込時に作成できるので、安心して申し込んでください。

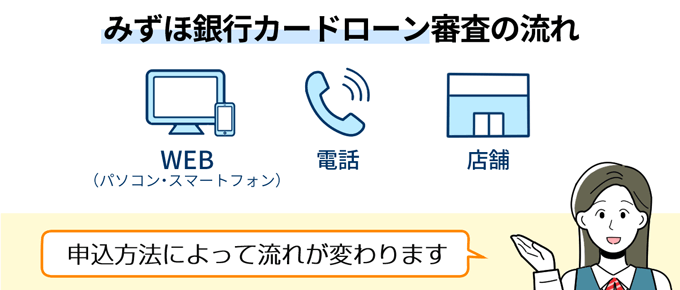

以上をふまえて、みずほ銀行カードローンの申込方法を3つ紹介します。

- Web(パソコン・スマートフォン)

- 電話

- 店舗

上記3つの申込方法のうち、申し込みから審査回答までの時間が1番早いのはWeb申込です。

WEB申込の審査の流れを解説します。

みずほ銀行カードローンWeb申込の審査の流れ

Webでみずほ銀行カードローンに申し込む手順は以下の流れです。

- Web申込の流れ

-

スマホ・パソコンからみずほ銀行カードローンの公式サイトにアクセスカード申込を選択して必要情報を入力・申請みずほ銀行と保証会社の審査審査結果がメールで通知審査完了後の手続き契約完了後カードローン口座開設が完了した旨のメールが届く自宅住所に契約内容確認書が到着借り入れ

「忙しくてみずほ銀行の窓口や電話の受付時間に間に合わない」

「1番早い方法で審査結果の回答がほしい」

そんな人には、Web申込がおすすめです。

パソコンやスマートフォンから公式サイトにアクセスすれば、24時間いつでもみずほ銀行カードローンに申し込めます。

さらにみずほ銀行カードローンは来店不要で、申し込みから契約をWebで完結できますよ。

みずほ銀行カードローンに最短かつ最速の方法で申し込むなら、Web申込がおすすめです。

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

Webで申し込んだ場合、みずほ銀行口座の有無で審査完了後の手続きが異なるので、つづけて見ていきましょう。

審査完了後の手続きはみずほ銀行口座の有無で異なる

審査結果のメールが到着した後の手続きには、みずほ銀行のキャッシュカードを持っている場合と持っていない場合で、以下の違いがあります。

| みずほ銀行 口座あり |

提出書類登録用URLが記載されたメールの手順に沿って手続き | ||

|---|---|---|---|

| みずほ銀行 口座なし |

普通預金口座 同時申込する場合 |

|

|

| 普通預金口座 同時申込 しない場合 |

|

||

みずほ銀行の普通預金口座を新たに開設する際には、通帳が発行されないみずほe-口座になることを覚えておきましょう。

そしてみずほ銀行カードローンに申し込む際、キャッシュカード兼用型とカードローン専用型のいずれかを選択しなければなりません。

それぞれどのような違いがあるのか、つづけて見ていきましょう。

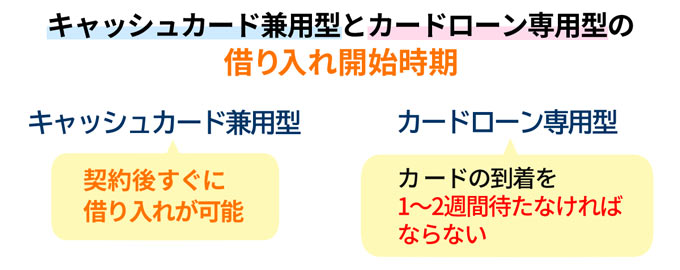

キャッシュカード兼用型とカードローン専用型では借り入れ開始が異なる

みずほ銀行カードローンのキャッシュカードを持っているなら、キャッシュカード兼用型を選択するのが融資までの時間を短くするポイントです。

なぜなら、キャッシュカード兼用型はカードローン専用型より1~2週間ほど早く借り入れられるから。

それぞれの違いは以下のとおりです。

| キャッシュカード兼用型 | カードローン契約手続き完了後、手元のキャッシュカードですぐに借り入れが可能。 |

|---|---|

| カードローン専用型 | カードローン契約手続き完了後、1~2週間でカードローン専用カードが到着。 到着後、カードローン専用カードで借り入れが可能。 |

さらに、キャッシュカード兼用型にはカードの枚数を増やさずに済むメリットもあります。

カードにこだわりがないのであれば、キャッシュカード兼用型を選択して申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年2.0%~14.0% | 最短当日 | 最短翌営業日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

みずほ銀行カードローンのWeb申込の受付時間は24時間受け付けているので、好きなタイミングで申し込めます。

塚越FP社労士事務所 / 塚越 一央

みずほ銀行カードローンの申込方法は3種類ありますので、ご自分に合った方法で申し込んでください。

パソコンを利用できる方は、Webの申し込みが一番早くて便利です。

ここまでみずほ銀行カードローンの申込方法別に、審査の流れを紹介しました。

実はみずほ銀行カードローンの審査結果の通知方法は、申込方法によって異なります。

次にみずほ銀行カードローンの審査結果の通知方法を見ておきましょう。

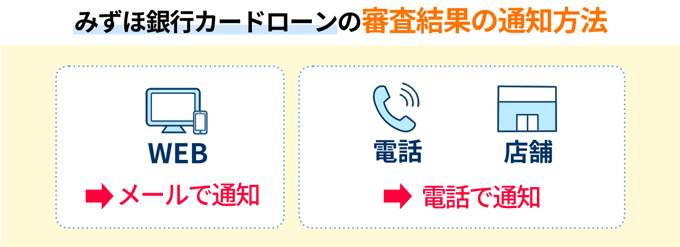

みずほ銀行カードローンの審査結果の通知方法

みずほ銀行カードローンの審査結果の通知方法は、申込方法によって以下のように異なります。

| 希望した利用限度額で契約可能な場合 | 希望した利用限度額より低いご利用限度額であれば契約可能な人 | 契約ができない場合 | |

|---|---|---|---|

| Web | メール | メール | メール |

| 電話 | 電話+郵送 | 電話+郵送 | 郵送のみ |

| 店舗 | 郵送 | 郵送 | 郵送 |

上記のように、みずほ銀行カードローンの審査結果の通知方法は、Web以外ほとんど郵送です。

スマホもしくはパソコン1つで完結したいなら、WEB申込を選んでください。

塚越FP社労士事務所 / 塚越 一央

続いてみずほ銀行カードローンの借入方法と返済方法を解説します。

みずほ銀行カードローンの借入方法と返済方法

ここではみずほ銀行カードローンの借入方法と返済方法を紹介します。

まずは借入方法から見てみましょう。

みずほ銀行カードローンの借入方法

みずほ銀行カードローンの借入方法は以下の2つ。

- みずほダイレクト

- ATM

各借入方法を順番に解説します。

みずほ銀行カードローンの借入方法1.みずほダイレクト

みずほダイレクトとは、1つの契約でインターネットバンキング・モバイルバンキング・テレホンバンキングが利用できるサービスのことです。

みずほダイレクトの特長は以下の5つ。

- 手数料がお得

- 万全のセキュリティ対策

- みずほダイレクト通帳で記帳の手間いらず

- アプリでいつでも銀行の取り引きや手続きが可能

- 24時間いつでも取引が可能

スマホ1つで簡単に取引が可能ですよ。

みずほ銀行カードローンの借入方法2.ATM

みずほ銀行カードローンでは、全国のみずほ銀行や提携金融機関、ゆうちょ銀行、コンビニATMなどから借り入れが可能です。

みずほ銀行カードローンの借り入れが可能な提携ATMは以下のとおり。

- みずほ銀行ATM

- E-net

- ローソン銀行ATM

- セブン銀行ATM

- 提携ATM

- ゆうちょ銀行

自身の都合のいいATMで融資を受けてくださいね。

利便性のいいATMでの借り入れですが、ATMを利用する時間帯や取引内容、各ATMによって所定の手数料が発生します。

無駄な出費を防ぐためにも、ATMを使って頻繁に借り入れするのは避けましょう。

続いてみずほ銀行カードローンの返済方法について紹介します。

みずほ銀行カードローンの返済方法

みずほ銀行カードローンの返済方法は以下の3種類です。

- カードローン自動引き落とし

- ATMでの任意返済

- みずほダイレクトでの任意返済

順番に解説します。

みずほ銀行カードローンの返済方法1.カードローン自動引き落とし

みずほ銀行カードローンのカードローン返済は、毎月10日に前月10日の利用残高に応じて、自身の返済用普通預金口座から自動で引き落としです。

なお10日が銀行の休業日(土日祝など)に当たる場合、翌営業日に引き落とされます。

そのため毎月、返済日の前日までに返済金額以上のお金を、返済用普通預金口座に入金しておきましょう。

みずほ銀行カードローンの返済方法2.ATMでの任意返済

みずほ銀行カードローンでは月々決まった返済とは別に、繰上返済などで元金の一部を前倒しして返済する任意返済が可能です。

みずほ銀行カードローンで任意返済をする際、みずほ銀行ATMを利用します。

みずほ銀行カードローンの任意返済ができるATMは、以下のとおりです。

- みずほ銀行ATM

- コンビニATM

- ゆうちょ銀行ATM(カードローン専用型のみ)

※いずれも土日祝など銀行休業日には自動引き落としができません。

いつでも返済できるわけではないので、注意してください。

みずほ銀行カードローンの返済方法3.みずほダイレクトでの任意返済

任意返済ではATM以外にも、みずほダイレクト返済があります。

みずほダイレクト返済では、手数料が一切かかりません。

またスマホやパソコンから返済できるので、わざわざATMに足を運ばなくても任意返済ができるのです。

ただし土曜22:00~翌日曜日の8:00、第1・4土曜日の3:00~5:00はシステム調整のため利用できないので、注意しましょう。

返済に遅れないための方法も解説していますよ。

最後にみずほ銀行の定期預金を担保にお金を借りる方法を紹介します。

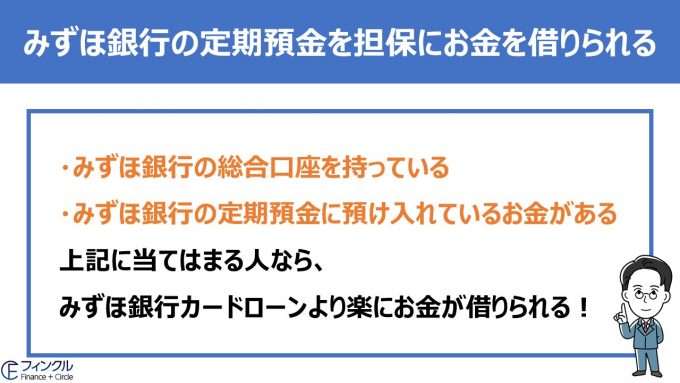

みずほ銀行の定期預金を担保にお金を借りる

みずほ銀行で定期預金している方は、口座定期預金を担保として自動融資できる機能、総合口座貸越があります。

定期預金は期間が満了するまでお金を引き出せません。

みずほ銀行では定期預金の預入金額を担保に、預入金額の90%、または200万円のうち椅子れか少ない金額を貸し付けてもらえるのです。

たとえばみずほ銀行の定期預金5万円に対し、90%の45,000円が借りられます。

総合口座貸越は、店舗窓口の事前手続きですぐ利用できるようになります。

ただし借り入れができるのは、以下の条件にあてはまる人のみです。

- みずほ銀行の総合口座を持っている

- みずほ銀行の定期預金に預け入れているお金がある

自分の持っているものを活用して資金調達をするので、万が一返済できなかったとしても、担保として預けた定期預金を失うだけで済みます。

総合口座貸越が気になる方は、みずほ銀行の総合口座定期預金をチェックしてみてくださいね。

塚越FP社労士事務所 / 塚越 一央

みずほ銀行の総合口座に定期預金を預けている方は、定期預金の金額の90%まで、総合口座貸越を利用して、いつでも普通預金から引き出すことができます。

便利なサービスですよね。

まとめ

みずほ銀行カードローンの審査には明確な審査基準はないものの、大手消費者金融と比べると審査は厳しめです。

もしみずほ銀行カードローンの審査が不安、審査に落ちてしまったのなら、審査通過率が高いカードローンに申し込みましょう。

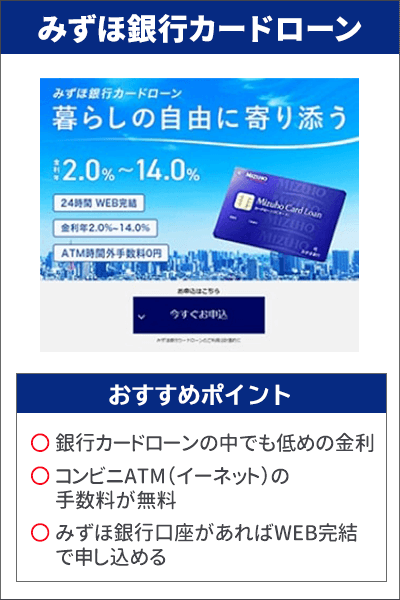

みずほ銀行カードローンは審査が厳しめですが、上限金利が14.0%と低めに設定されています。

この記事が、みずほ銀行カードローンの申し込みを検討中の方に役立てることを願っています!

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年2.0%~14.0% | 最短当日 | 最短翌営業日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

みずほ銀行カードローンの審査に関するQ&A

ここまでに紹介した、みずほ銀行カードローンの審査について、Q&A方式でまとめました。

審査に関する内容を再度おさらいして、不安をスッキリ解消してください。

-

みずほ銀行カードローンの審査は甘いですか?

-

みずほ銀行カードローンの審査は、比較的厳しいレベルです。審査通過率が高いカードローンを探している方は、カードローンの中で審査通過率が高いアコムに申し込みましょう。

-

みずほ銀行カードローンの審査にはどうやって申し込むのですか?

-

Web申込のほか、郵送や電話、店舗にて申込可能です。

-

みずほ銀行カードローンの審査結果がわかるまでどのくらいかかりますか?

-

みずほ銀行カードローンの審査時間は申込方法によって異なります。インターネット申込だと最短当日に審査結果の回答が貰えます。店舗申込、電話申し込みの場合、審査結果は翌々営業日以降の連絡になります。

-

みずほ銀行カードローンの審査に落ちてしまう原因は?

-

安定した収入がない方は、みずほ銀行カードローンの審査に通過することができません。また信用情報に傷がある方も審査通過は難しいでしょう。

-

みずほ銀行カードローンの審査を受ける前にしておくことはありますか?

-

返済計画を立てておくことです。また申し込みの際は入力内容をよく確認しておきましょう。

みずほ銀行カードローンの詳細情報

| 実質年率 | 年2.0%~14.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短翌営業日 |

| 対応コンビニ | セブンイレブン・ローソン・ファミリーマート・イーネット |

| 申込方法 | WEB・電話 |

| 申込資格 | カードローン契約時の年齢が満20歳以上66歳未満の方 安定かつ継続した収入の見込める方 保証会社の保証を受けられる方 ※外国人のお客さまは永住許可を受けている方が対象 |

| 必要書類 | 本人確認書類 仮審査の結果ご利用限度額が50万円超となった場合には、追加でご本人の年収が確認できる書類の提出が必要 |

| 担保・保証人 | 不要 |

| 借入方法 | みずほ銀行ATM、提携ATM、みずほダイレクト(口座振込) |

| 返済方式 | 残高スライド方式 |

| 返済日 | 毎月10日 |

| 返済方法 | 口座振替、みずほ銀行ATM、提携ATM、みずほダイレクト(口座振込) |

| 会社名 | 株式会社みずほ銀行 |