収入証明書なしのカードローンでお金を借りる!収入証明書が不要になる条件と対処法を紹介

「急にお金が必要になった・・・収入証明書を用意する時間がない」

「給料が低いから収入証明書は提出したくない・・・」

という人も少なからずいますよね。

実は、カードローンでは一定の条件を満たせば、収入証明書なしでお金を借りられるのです。

本記事では、収入証明書なしでお金を借りられる方法や条件、おすすめの借入先などを解説するので、ぜひ参考にしてみてください。

- アコムならマイナンバーカードがあれば収入証明書を用意せずにお金を借りられる

- カードローンなら条件を満たせば収入証明書なしでお金を借りられる

- 収入証明書不要のカードローン7社

- 条件を満たしていても収入証明書の提出が必要なケース

- どうしても収入証明書が用意できないときの対処法

- 【アンケート実施】収入証明書なしでお金を借りられた人は49%

【結論】アコムはマイナンバーカードがあれば収入証明書不要

大手消費者金融のアコムでは、マイナンバーカードさえあれば、収入証明書を用意せずにスマホから借り入れできます。

アコムでは2024年12月から、マイナポータルと連携して審査手続きを簡単にする仕組みを導入しています。

これにより、アコムは申込者本人の同意があればマイナポータル経由で税金や所得の情報を取得できるようになったので、自分で収入証明書を用意する必要はないのです。

収入証明書を自分で用意するのが難しい人にとって、アコムは最も利用しやすい借入先と言えるでしょう。

ただし、アコムが収入などを確認しないという意味ではないので、注意が必要です。

なおマイナンバーカードを利用しない場合は、次から解説するように、一定の条件を満たせば収入証明書なしで借入が可能です。

カードローンなら収入証明書なしでお金を借りられる

カードローンなら収入証明書なしでお金を借りられます。

「そもそも収入証明書って・・・?」

と思う方もいるのではないでしょうか。

収入証明書は、個人の収入を証明するための書類のことです。

- 源泉徴収票 (最新のもの)

- 給与明細書 (直近2ヶ月)

- 課税証明書 (最新のもの)

- 所得証明書 (最新のもの)

- 確定申告書 (最新のもの)

- 納税通知書 (最新のもの)

- 年金通知書 (最新のもの)

カードローン会社は、申込者に返済能力があるか把握する必要があります。

そのため、カードローンに申し込む際は、収入証明書の提出が必要なのです。

ただし、ある条件を満たせば、収入証明書なしでお金を借りられます。

飛永

収入証明書が不要になる条件を満たして、今すぐお金を借りましょう。

収入証明書が不要になる2つの条件

収入証明書なしでお金を借りられる2つの条件を紹介します。

- 希望借入額が50万円以下であること

- 借入総額が100万円以下であること

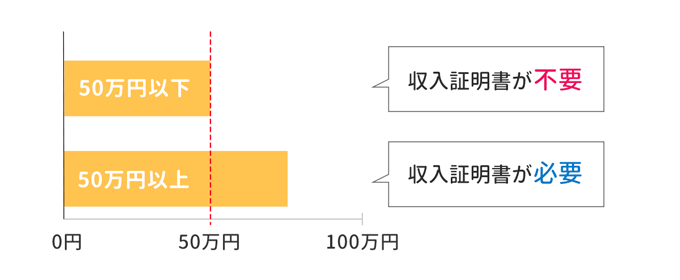

条件1:希望借入額が50万円以下であること

希望借入額が50万円以下であれば、収入証明書なしでお金を借りられます。

いっぽうで、希望借入額が50万円以上の場合は、申込者に返済能力があるかを判断する必要があるため、収入証明書の提出が必須になります。

飛永

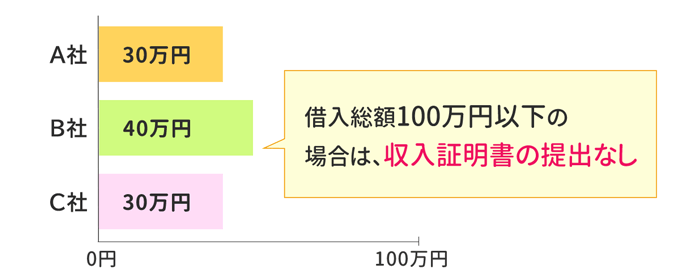

条件2:借入総額が100万円以下であること

借入総額が100万円以下であれば、収入証明書なしでお金を借りられます。

たとえば、A社で40万円、B社で30万円借りていて、さらにC社で40万円借りる場合は、借入総額が110万円になってしまいます。

つまり、希望借入額は50万円以下ですが、借入総額が100万円を超えるので、収入証明書の提出が必須になるのです。

飛永

収入証明書不要!おすすめ消費者金融カードローン

収入証明書不要の条件を満たすことで、原則収入証明書の提出がなしになる消費者金融カードローンは以下の4つです。

- アコム

- アイフル

- プロミス

- レイク

という方もいるのではないでしょうか。

初めてカードローンに申し込む方も自分に合うカードローンを見つけられるように、それぞれの特徴を紹介します。

カードローン利用者数の多さで選ぶなら!アコム

カードローン利用者数の多さで選ぶなら、アコムをおすすめします。

アコムは累計利用者数178.9万人のカードローンです。

「は・じ・め・てのっ♪アコム♪」でおなじみのアコムは、審査通過率も41.7%と、大手消費者金融のなかで、唯一40%を超えています。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム |

41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク |

20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

という方でも、アコムなら安心して申し込めます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 勤務先への 在籍確認の電話100%なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

アコムで収入証明書が必要になるケース

アコムで収入証明書が必要になるケースは以下の通りです。

- アコムの利用限度額が50万円を超える場合

- アコムの利用限度額と他の貸金業者からの借入の合計が100万円を超える場合

- すでに提出済みの収入証明書が3年以上経過している場合

- 借入上限額が契約極度額未満の場合(延滞で借入が制限されている方を除く)

- 契約極度額の増額審査を希望の場合 等

という方でも、提出してから3年以上たっている場合は収入証明書の提出が必要になります。

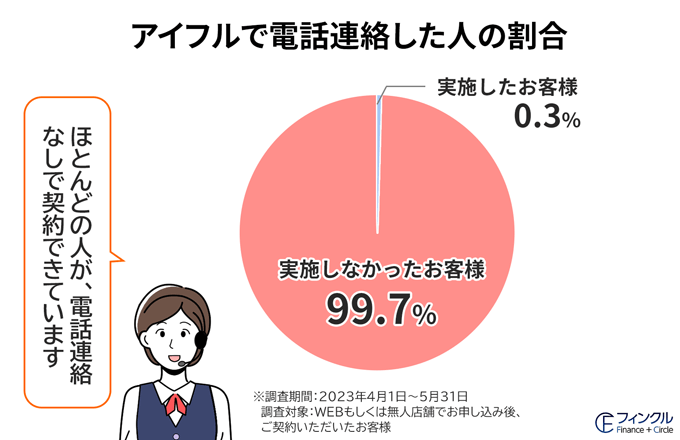

誰にもバレずにお金を借りられる!アイフル

大手消費者金融はいずれも、原則として電話での在籍確認は行わないことをうたっています。

なかでも、アイフルは契約者の99.7%が電話連絡なしで契約したと公表しています。

「職場に電話がかかってきたらどうしよう・・・」「カードローンの申込だとバレたくない」

と不安に思いますよね。

アイフルだと電話での在籍確認を避けられる可能性が高いです。

カードローンの利用のバレにくさを重視する人は、アイフルの利用を検討してみてはいかがでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~年18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短9分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

アイフルで収入証明書が必要になるケース

アイフルで収入証明書が必要になるケースは以下の通りです。

- アイフルの利用限度額が50万円超の場合

- アイフルの利用限度額と、ほかの貸金業者からの借入金額の合計が100万円を超える場合

- 前回収入証明書を提出してから3年以上経過している場合※ 収入証明書のご提出がないことにより利用限度額の減額や、ご融資が停止してしまう場合もあります。

とにかく融資スピードが早いカードローン!プロミス

「今すぐお金を借りたい」のように融資スピードで選ぶなら、プロミスをおすすめします。

プロミスは大手消費者金融の中で融資スピードが最短3分と最速のカードローンです。

| 大手消費者金融 | 融資スピード※ |

|---|---|

| プロミス | 最短3分 |

| アイフル | 最短14分 |

| アコム | 最短20分 |

| レイク | 最短15分※1 |

| SMBCモビット | 最短15分 |

※各社の融資スピードは、申込の時間や曜日、審査によりご希望に添えない場合がございます。

※1 Web申込みの場合、最短15分融資も可能

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

さらに、プロミスは無利息期間の開始日が、初回契約日の翌日ではなく、【初回借入日】の翌日というのもうれしいポイントです。

飛永

プロミスなら無利息期間を無駄にすることなく、自分のペースでお得にお金を借りられますね。

「今すぐお得にお金を借りたい」という人は、プロミスの利用を検討してみてください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~年18.0% | 最短3分 | 最短3分 |

| 学生 | パートアルバイト | 職場に電話なし | 郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込時間や審査によりご希望に添えない場合がございます。

※ 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 高校生(定時制高校生含む)はお申し込みできません。

※ 18、19歳の方は契約にいたりづらい可能性があります。

プロミスで収入証明書が必要になるケース

プロミスで収入証明書が必要になるケースは以下の通りです。

- 希望借入額が50万円を超える場合

- 希望借入額と他社での利用残高の合計が100万円を超える場合

- 申込時の年齢が19歳以下の場合

プロミスは18歳から利用できるカードローンです。

申込時の年齢が18歳の方の場合は、希望借入額が数万円と少額であっても、収入証明書の提出が必要になります。

無利息サービスの豊富さで選ぶなら!レイク

無利息サービスの豊富さで選ぶならレイクがおすすめです。

「できるだけお得にお金を借りたい」「利息0円でお金を借りたい」

という方もいらっしゃいませんか?

大手消費者金融はいずれも無利息サービスを実施しています。

| 大手消費者金融 | 無利息サービス |

|---|---|

| アコム | 初回契約日の翌日から30日間無利息 |

| アイフル | 初回契約日の翌日から最大30日間無利息 |

| プロミス | 初回借入日の翌日から30日間無利息※1 |

| レイク | 下記のいずれか※ (30日間・60日間・180日間の無利息サービスは併用不可)

|

※1 メールアドレスの登録およびWeb明細の利用登録が必要

- ※レイクの無利息サービスについて

-

- 60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

- レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

- 無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

- 契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

- 無利息サービス終了後は通常金利が適用されます。

なかでもレイクは選べる無利息サービスを提供しています。

「無利息サービスを上手に使って完済したい」

という人は、レイクを利用しましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~18.0% | 最短15秒 | Webで最短15分融資も可能※1 |

| 学生 | パート アルバイト |

職場に電話なし | 郵送物なし |

| ※安定した収入がある場合 | ※2 |

- レイク

がおすすめな方 - レイク

が不向きな方

- 長めの無利息サービスがほしい方

- 最短8分で審査結果が知りたい方

- 会社に電話連絡されたくない方

- すべての手続きをWEBで完結したい方

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※3 貸付条件はこちら

レイクで収入証明書が必要になるケース

レイクで収入証明書が必要になるケースは以下の通りです。

- レイクの利用限度額が50万円を超える場合

- レイクの利用限度額の総額と他社の借入総額の合計が100万円を超える場合

- 以前提出した収入証明書の発行日から3年以上経過している場合

銀行カードローンも収入証明書なしで借りられる場合がある

銀行カードローンも、条件を満たせば収入証明書なしで借りられる場合があるのです。

たしかに、以前は借入限度額300万円までの借入なら収入証明なしでお金を借りることもできました。

なぜなら、銀行カードローンと消費者金融カードローンは、適用される法律が異なるからです。

| 借入方法 | 適用される法律 |

|---|---|

| 銀行カードローン | 銀行法 |

| 消費者金融カードローン | 貸金業法 |

しかし、金融庁から過剰貸付を指摘されたことを受けて、銀行カードローンは自主規制により収入証明書の取得基準を消費者金融と同等に引き下げました。

現在は、銀行カードローンでお金を借りる場合も、50万円以上の借入時は収入証明書の提出が求められます。

収入証明書不要!おすすめ銀行カードローン

「銀行カードローンを使ってお金を借りたい」

という方もいるのではないでしょうか。

つづいて、原則収入証明書なしでお金を借りられる銀行カードローンを紹介します。

- auじぶん銀行カードローン

- みずほ銀行カードローン

「銀行カードローンでお金を借りたい」

という方はそれぞれの特徴とともに、自分に合う銀行カードローンを見つけてください。

希望借入額が60万円以下なら収入証明書不要!auじぶん銀行

auじぶん銀行では、借入希望額が60万円以下なら収入証明書なしでお金を借りられます。

飛永

「収入証明書なしで60万円以上借りたい」

という方は、auじぶん銀行カードローンがおすすめです。

上限金利の低いカードローンなら!みずほ銀行カードローン

みずほ銀行カードローンは、上限金利が年14.0%と、他の銀行カードローンの上限金利よりも低めに設定されています。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| auじぶん銀行カードローン | 年1.48%~17.5% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0% |

基本的にカードローンをはじめて利用する場合、利用実績がないため、上限金利に設定されることがほとんどです。

「少しでも金利の低いカードローンでお金を借りたい」

という人は、銀行カードローンのなかでも上限金利が低めに設定されているみずほ銀行カードローンに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年2.0%~年14.0% | 最短翌営業日 | 最短翌営業日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

飛永

条件を満たしていても収入証明書の提出が必要なケース

「希望借入額や借入総額の条件は満たしているのに収入証明書の提出が求められた・・・」

という人もいませんか?

実は、希望借入額50万円以下、借入総額100万円以下の条件を満たしていても、収入証明書の提出が必要になる場合があるのです。

- 収入が不安定な人

- 19歳以下の人

収入が不安定な人

収入が不安定な人は、追加で収入証明書の提出が求められます。

カードローン会社は、申込者に安定した収入があるかを確認する必要があるからです。

- 自営業・フリーランス

- パート・アルバイト

- 専業主婦

- 転職したばかりの人

飛永

自営業・フリーランス

自営業やフリーランスの方は、収入が不安定と判断されてしまうため、安定した収入があることを証明する書類が必要です。

収入証明書を提出し、安定した収入があることを証明できれば、カードローンに申し込める可能性も高まります。

自営業やフリーランスの方は、以下の書類を提出してください。

- 確定申告書

- 課税証明書

- 納税証明書

- 所得証明書

- 青色申告決算書

パート・アルバイト

パートやアルバイトの方は、毎月の収入が不安定と判断される場合があります。

カードローンに申し込む際は、給与明細書を準備しておくと安心です。

- 給与明細書

- 源泉徴収票

- 確定申告書

専業主婦

という方もいませんか。

専業主婦の方でも、配偶者貸付制度を利用してお金を借りる方法があります。

基本的に、消費者金融カードローンや銀行カードローンに申し込む際は、申込者本人に安定した収入があることが必須条件です。

配偶者貸付制度では、申込者本人に収入がなくても、配偶者に安定した収入があることを証明できれば、お金を借りられます。

以下は、配偶者貸付を利用する際に、必要になる書類です。

- 申込者本人の本人確認書類

- 配偶者の収入証明書

- 婚姻関係証明書(住民票写し)

- 配偶者の同意書

配偶者貸付に対応している消費者金融のなかでも、とくにおすすめなのがベルーナノーティスです。

ベルーナノーティスについては、以下の記事で詳しく解説しています。

転職してすぐの人

転職してすぐでもカードローンに申し込むことはできます。

ただし、収入証明書の提出が求められる可能性が高いです。

カードローンの審査で必要になるのは、現在の収入を証明できる収入証明書です。

前職の収入証明書を使ってお金は借りられません。

収入証明書を提出する際は、現在の勤務先で受け取る書類を提出してください。

転職後でお金に困っているという方は、以下の記事でも詳しく解説しています。

18歳・19歳の人

申込時の年齢が18歳・19歳の人は収入証明書の提出が避けられません。

「そもそも20歳以下でもお金は借りられるの?」

と思う方もいませんか?

実は消費者金融カードローンのなかでプロミスだけが、18歳以上からの借入を可能にしています。

ただし、申込時の年齢が19歳以下の場合は、収入証明書の提出を必要としています。

という方は、収入証明書をきちんと用意してから申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~年18.0% | 最短3分 | 最短3分 |

| 学生 | パートアルバイト | 職場に電話なし | 郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込時間や審査によりご希望に添えない場合がございます。

※ 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 高校生(定時制高校生含む)はお申し込みできません。

※ 18、19歳の方は契約にいたりづらい可能性があります。

【注意】もう一度収入証明書の提出が必要になる場合

というわけではありません。

以下に当てはまる借入の場合は新たに収入証明書を提出する必要があります。

- 収入証明書を提出してから3年以上経過している

- 増額申請をしている

収入証明書を提出してから3年以上経過している

前回、収入証明書を提出してから3年以上経過している場合は、新たな収入証明書の提出が必要です。

3年以上前の収入証明書では現在の収入を正確に反映していない可能性があるため、最新の収入証明書の提出が必要なのです。

「お金を借りてから3年以上たっている・・・」

という人はあらかじめ収入証明書を用意しておきましょう。

増額申請をしている

増額申請をしている場合は、追加で収入証明書の提出が求められます。

カードローンの増額申請では、申込者の返済能力を判断したうえで限度額の引き上げを行うからです。

たとえば、申込者の収入の増減や他社からの借入状況などをもとに判断されます。

増額申請の審査では、金融機関が申込者の最新の返済能力を確認するために収入証明書の提出が求められるのです。

どうしても収入証明書が用意できないときの対処法

収入証明書の提出ができない場合は、カードローン以外の借入方法を検討しましょう。

- クレジットカードのキャッシング枠を利用する

- 質屋でブランド品を担保にかける

- 従業員貸付制度を利用する

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠を使ってお金を借りる方法があります。

「クレジットカードを持っている」という方は、キャッシング機能がついているか確認してください。

- カード会員専用サイト

- カード会社からの郵送物

すでにキャッシング機能がついているクレジットカードの場合は、あらためて審査を受けることなく、お金を借りられます。

質屋でブランド品を担保にかける

自宅にブランド品などの価値のある品物がある場合は、質入れを検討しませんか。

質屋では、担保になる品物を預けることで、担保の評価額に応じて現金を借りられます。

期限までに元本・利息を全額返済すれば、担保を返してもらえます。

- ブランド品のかばん

- 腕時計

- 財布

- 貴金属

- 家電

上記のような担保になる品物さえあれば、誰でも20分〜30分程度で融資を受けられるのが、質屋のよいところです。

1ヶ月程度のごく短期間で返済できる目処がある場合は利用を検討してもよいでしょう。

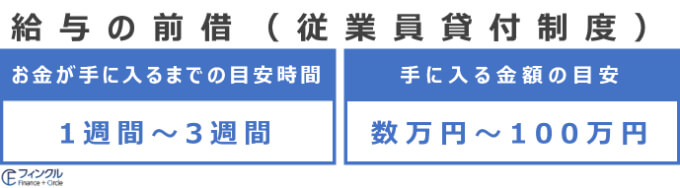

従業員貸付制度を利用する

企業に勤めている人は、従業員貸付制度を使ってお金を借りる方法があります。

従業員貸付制度は、会社の福利厚生の一環で、従業員がお金を借りたいときに会社に依頼してお金を借ります。

ただし、あくまでも福利厚生の一環なので、全ての企業が導入しているわけではありません。

「従業員貸付制度を使ってお金を借りようかな」と考えている方は、自分の勤めている会社に従業員貸付制度があるか確認しましょう。

従業員貸付制度については、以下の記事で詳しく紹介しています。

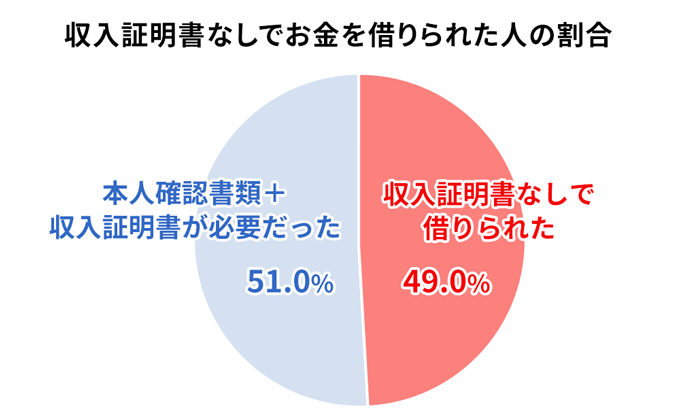

【アンケート実施】収入証明書なしでお金を借りられた人は49%

フィンクル編集部では、100名を対象にカードローン申込時の収入証明書についてのアンケートを実施しました。

収入証明書なしでお金を借りられた人は49人(49.0%)でした。

つまり、カードローンに申し込んだ人のうち、半分は収入証明書なしでお金を借りられたのです。

収入証明書なしで借りられたカードローンNo.1!アイフル

収入証明書なしでお金を借りられた割合が最も高かったのは、アイフルでした。

| カードローン | 収入証明書なしで借りられた人数(割合) |

|---|---|

| アイフル | 12人(57%) |

| プロミス | 9人(52%) |

| アコム | 9人(47%) |

| 三井住友銀行カードローン | 2人(33%) |

| レイク | 3人(30%) |

という方は、アイフルがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~年18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短9分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

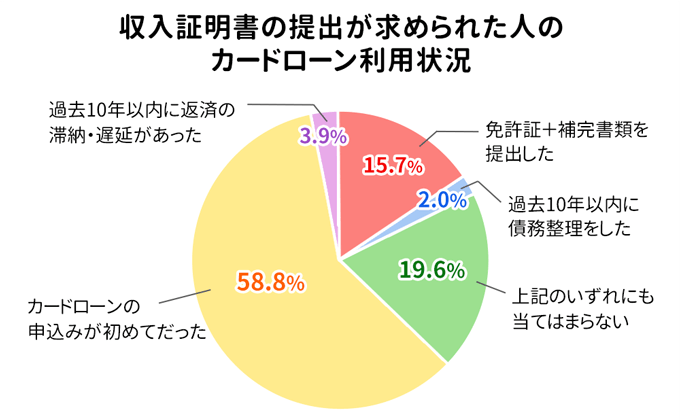

はじめてカードローンに申し込む人は収入証明書の提出が求められる

アンケートによると、収入証明書の提出が求められた51人のうち、30人(58.8%)は、カードローンへの申し込みがはじめてでした。

「カードローンの申込がはじめて」という方は、収入証明書を用意しておきましょう。

まとめ

本記事では、収入証明書不要のカードローンについて紹介しました。

結論、収入証明書なしでお金は借りられます。

収入証明書のカードローンでお金を借りるために、以下の条件を満たしているか確認しましょう。

- 希望借入額が50万円以下であること

- 借入総額が100万円以下であること

ただし、上記の条件を満たしていても以下に当てはまる人は収入証明書が必要です。

- 収入が不安定な人

- 18歳・19歳の人

- 収入証明書を提出してから3年以上経過している

- 増額申請を希望している

飛永