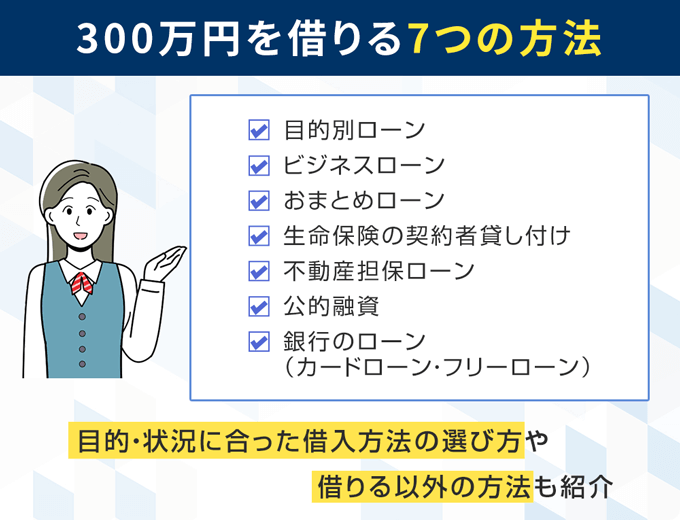

300万円借りる7つの方法!目的別に低金利・最短即日の借入先などを紹介

自宅のリフォーム、自動車の購入、起業など、いろいろな理由で300万円を借りたい人がいるのではないでしょうか。

300万円もの大金が必要となれば「どこから借りたらいい?」「自分の年収でも借りられる?」「利息が高くならない?」「急いで借りられる?」といった疑問はつきもの。

300万円を借りたいなら、まずは借入目的や状況に応じた有利な方法を検討し、使える方法がなければ銀行のカードローンやフリーローンを利用するのが賢明です。

本記事では300万円を借りる方法として、以下の7つを紹介します。

| 借入方法※ | 適している人 |

|---|---|

| 目的別ローン | 借入目的(モノの購入・サービス利用など)が明確な人 |

| ビジネスローン | 事業資金が必要な人 |

| おまとめローン | 複数社からの借入があって返済に困っている人 |

| 生命保険の契約者貸付 | 積立型の生命保険(解約返戻金がある保険)を長期継続している人 |

| 不動産担保ローン | 自宅以外の不動産を所有している人 |

| 公的融資 | 低所得、障がい、高齢、ひとり親世帯などで生活に困っている人 |

| 銀行のローン (カードローン・フリーローン) |

上記のいずれにも当てはまらない人 |

※各項目をクリックすると詳細な解説まで移動します。

また300万円の一部だけでも借りる以外の方法で調達できれば、残りのお金を借りるハードルはぐっと低くなりますよ。

それではまず、適切な300万円の借入方法を選ぶ基本的な考え方について解説していきます。

300万円を借りたい人の借入方法の選び方

300万円を借りるときにまず気になるのは「年収がどのくらいあれば300万円を借りられるの?」ということではないでしょうか。

借入方法によっては、年収に応じて借入可能な金額が制限されるので、注意が必要です。

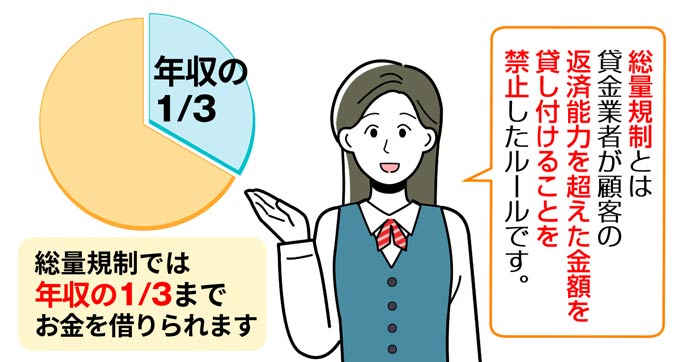

300万円を借りるなら年収による制限がない借入方法を選ぶ

多くのメディアでは300万円を借りる方法として消費者金融が紹介されていますが、300万円を借りたい人に消費者金融はおすすめできません。

消費者金融などの貸金業者は、貸金業法で定められた総量規制というルールによって、申込者の年収の3分の1を超える貸付を禁止されているからです。

つまり消費者金融のカードローンで300万円を借りるには、900万円以上の年収が必要になるのです。

年収900万円に満たない人が300万円を借りたい場合は、総量規制の対象にならない借入方法を選ぶことが鉄則。

総量規制には以下のとおり、規制の対象にならない借入方法があります。

| 総量規制の対象外の貸付 | 総量規制における取扱い | 具体例 |

|---|---|---|

| 除外貸付 |

|

|

| 例外貸付 |

|

|

また銀行は貸金業法の対象になる貸金業者ではないので、銀行のローン商品も総量規制の対象になりません。

ただし銀行も総量規制に準じた自主規制を行っている場合があるので、必ずしも高額を借り入れられるわけではないことを覚えておきましょう。

それでは総量規制の対象にならない借入方法から、どのように適切な方法を選べばいいか、次の項目から解説していきます。

自分の借入目的や状況にあった借入方法を選べばお得

300万円を借りるときは、自分の借入目的や状況にあった借入方法を選べば、よりお得に借り入れできます。

たとえば本記事で紹介する7つの借入方法を、一般的な金利で比較すると以下のとおり。

| 借入方法 | 一般的な金利 |

|---|---|

| 目的別ローン | 年1.0%~12.0%程度 |

| ビジネスローン | 年1.0%~18.0%程度 |

| おまとめローン | 年15.0%以下※1 |

| 生命保険の契約者貸付 | 年2.0%~6.0%程度※2 |

| 不動産担保ローン | 年1.0%~9.0%程度 |

| 公的融資 | 無利子~年3.0% |

| 銀行のローン (カードローン・フリーローン) |

年1.5%~15.0%程度 |

※1 借入額が100万円以上の場合の法定金利

※2 利息計算は複利(一定期間ごとに利息を元本に組み込む方式)で計算される

300万円を借りるのに最も自由度が高い方法は銀行のカードローンやフリーローンですが、他の方法なら大幅に金利を抑えられることがわかりますね。

また借入方法によっては、最短即日融資が受けられる、審査なしで借りられるといったメリットもあります。

次の項目で、それぞれの借入方法がどのような目的や状況に適しているのか、詳しく見ていきます。

借入目的・状況に応じた最適な借入方法

まずは自分が以下の表の条件にあてはまるか、確認してみましょう。

| 借入方法 | 適している人の条件 |

|---|---|

| 目的別ローン | 以下のような借入目的がある人

|

| ビジネスローン | 以下のような事業資金のために必要な人

|

| おまとめローン | 複数社からのローン借入で返済に困っている人 |

| 生命保険の契約者貸付 | 解約返戻金がある積立型の生命保険がある人 (目安として400万円程度の解約返戻金がある人) |

| 不動産担保ローン | 自宅以外の不動産を所有している人 |

| 公的融資 |

|

上記の条件に当てはまる人は、各項目のリンクから詳細な借入方法を確認してみてください。

上記の条件に当てはまらない人には、借入金の使い道が限定されない、銀行のカードローン・フリーローンがおすすめです。

それでは各借入方法の詳細な内容を、順番に確認していきます。

目的別ローンは借入目的が明確な人の最初の選択肢

300万円の使い道が具体的に決まっている人は、まず目的別ローンを検討しましょう。

目的別ローンは使い道が限定されたローンサービスですが、消費者金融や銀行のカードローンに比べて金利が低い傾向にあるのがメリット。

ただし目的別ローンも一部を除いて総量規制の対象になるため、原則は年収の3分の1までしか借り入れできません。

目的別ローンで現実的に300万円を借りるには、総量規制の除外貸付(総量規制の対象にならない貸付)に当たる目的別ローンを選ぶことが重要です。

総量規制の対象にならない主な目的別ローンは以下のとおり。

| 総量規制の対象外のローン | 借入金の使い道 | 一般的な金利 |

|---|---|---|

| マイカーローン (自動車ローン) |

自動車、バイクの購入 | 年1.0%~9.0%程度 |

| 住宅ローン | 自宅の購入 | 年0.5%~1.7%程度 |

| リフォームローン | 自宅の改修・修繕 | 年1.2%~5.0%程度 |

| 医療ローン | 高額な治療にかかる医療費 | 年3.0%~15.0%程度 |

| 教育ローン | 子どもの進学にかかる費用(入学金・授業料・一人に必要な費用など) | 年2.0%~5.0%程度 |

上記のいずれも、ローン商品を提供しているのは主に銀行・信用金庫・信用組合などの金融機関や、クレジットカードなどを扱う信販会社です。

まずは日頃利用している銀行や信販会社のローン商品を検討してみるのもよいでしょう。

ただし目的別ローンは以下の点に注意する必要があります。

- 消費者金融のカードローンなどに比べて申込条件や審査が厳しい

- 融資まで時間がかかる(目安として1ヶ月以上)

- 担保や保証人が必要な場合もある

特に「急いでいる」「無担保がいい」といった人は、後ほど解説する銀行のカードローン・フリーローンを検討してください。

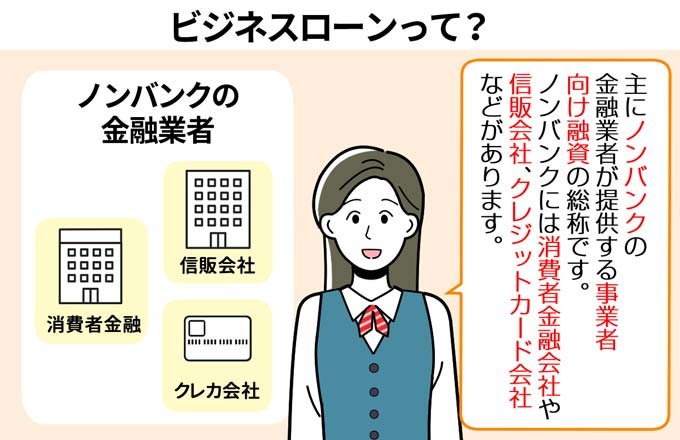

ビジネスローンは事業費が必要な人におすすめ

以下のような事業費のために300万円を借りたい個人事業主や会社経営者の方は、ビジネスローンの利用を検討しましょう。

- 日常的な運転資金

- つなぎ資金

- 従業員への給与・賞与支払

- 設備投資

- 商品の仕入れ

- 取引先への支払い

- 法人税等の納税

- 新規事業の立ち上げ

- 広告宣伝

- 開業資金

ビジネスローンは上記のような費用を対象とした事業者向けローンで、主に消費者金融や信販会社などのノンバンク系事業者が提供しています。

個人事業主への融資は総量規制の例外貸付に当たるので、年収の3分の1以上を借りられる可能性があるのです。

また法人の場合、個人を対象とする総量規制はそもそも適用されません。

ビジネスローンには、以下のようなメリットもあります。

- 銀行や公的機関より融資が早い

- 担保や保証人が不要な場合が多い

- カードローンに比べると金利が低い

事業費の借入先としては、ほかに銀行や日本政策金融公庫などの事業融資も考えられますが、審査に時間がかかる傾向にあります。

銀行や公的機関は長ければ融資まで1か月以上かかるのに対し、ビジネスローンは最短即日~10日程度で融資を受けられます。

また銀行や公的機関の事業融資は審査が厳しく、債務超過や税金の滞納をしている場合は申込自体を受け付けてもらえないことも。

主要なビジネスローンを以下に紹介するので、300万円の事業費を確実に調達したいという人は、ぜひ自分に合ったサービスを探してみてください。

| 事業者名 ビジネスローン名 |

AGビジネスサポート | オリックスクレジット VIPローンカードBUSINESS |

プロミス 自営者カードローン |

アコム ビジネスサポートカードローン |

ファンドワン株式会社 事業者向けビジネスローン |

デイリーキャッシング | アクト・ウィル ビジネスローン |

ニチデン 事業者ローン |

オージェイ 無担保融資 |

Carent |

|---|---|---|---|---|---|---|---|---|---|---|

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 金利 (実質年率) |

3.1%〜18.0%※貸付条件はこちら | 6.0%〜17.8% | 6.3%~17.8% | 12.0%〜18.0% | 2.5%~18.0% | 5.2%~14.5% | 7.5%〜15.0% | 4.8%~17.52% | 10.0%~15.0% | 7.8%〜18.0% |

| 利用限度額 | 50万~1,000万円 | 50万~500万円 | ~300万円 | 1万~300万円 | 30万~500万円 | 200万~5000万円 | 300万~1億円 | ~1億円 | 30万~2,000万円 | 1万円〜500万円 |

| 借入目的 | 事業資金のみ | 自由 | 自由 | 自由 | 自由 | 自由 | 事業資金のみ(審査時に目的を確認) | 事業資金のみ | 事業資金のみ | 事業資金のみ |

| Web完結 | 可能 | 可能 | 不可 | 可能 | 可能 | 可能 | 可能 | 可能 | 不可 | 可能 |

| 申し込み条件 | 法人・個人事業主 ※法人:75歳まで 個人事業主:69歳まで |

|

20歳以上65歳以下の自営者 | 個人事業主 | 法人 | 法人・個人 | 法人 | 法人・個人事業主 | 法人・個人事業主 | 法人 |

| 申込 |

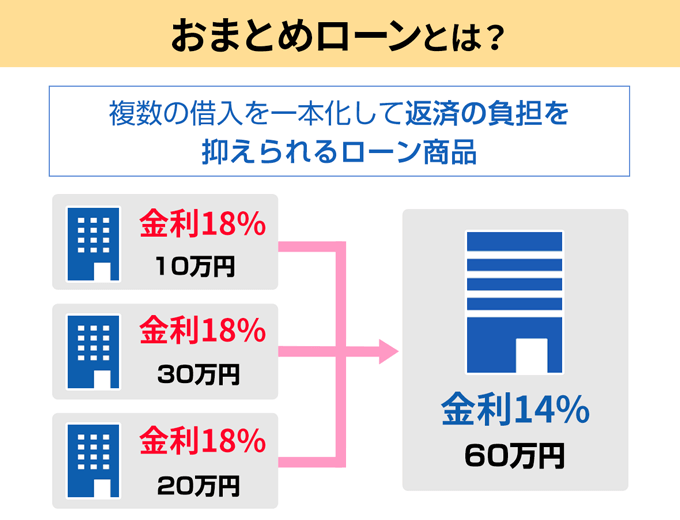

おまとめローンは複数社のローンで困っている人の救済措置

すでに複数社から借入があり返済に困っているなら、迷わずおまとめローンを利用しましょう。

おまとめローンは複数の借入を一社に借り換えて一本化し、返済しやすくするための仕組み。

おまとめローンは多重債務者の救済が目的なので、総量規制の例外貸付として年収の3分の1を超えた借入も可能です。

おまとめローンにはほかにも、以下のようなメリットがあります。

- 返済の管理が簡単になる

- 毎月の返済額を減らせる可能性がある

- 金利を減らせる可能性がある

- 借入先が1社になるので信用情報が改善される

多重債務を解消するために大事なのは、とにかく返済の負担を減らすこと。

おまとめローンなら元々の借入先より返済期間を延ばしてもらうことで、毎月の返済額を減らせる可能性があります。

また多重債務で300万円を必要とする人は、おまとめローンで借入を一本化すれば、利息制限法の上限金利である年率15.0%を超えることはなくなります。

利息制限法

(利息の制限)第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。一 元本の額が十万円未満の場合 年二割二 元本の額が十万円以上百万円未満の場合 年一割八分三 元本の額が百万円以上の場合 年一割五分

もしいま年15.0%を超える金利で複数社から借り入れているなら、おまとめローンで一本化すれば、いまよりも金利が下がる可能性は高いでしょう。

生命保険の契約者貸付は解約返戻金があれば便利な手段

解約返戻金がある積立金の生命保険を長期間契約している人は、生命保険の契約者貸付で300万円を借りられるかもしれません。

- 解約返戻金とは

- 積立型の生命保険(終身保険・養老保険・学資保険など)を解約したときに、積み立てられた保険料の一部から戻ってくるお金です。解約返戻金の金額は、保険商品の価値や解約のタイミングなどによって決まります。

生命保険の契約者貸付は、積立型の生命保険に発生する解約返戻金の7割~9割程度の金額までお金を借りられる制度。

生命保険の契約者貸付は総量規制の対象外なうえ、与信審査がないので、カードローンなどでは年収のために300万円を借りられない人でも利用できます。

もし300万円を借りられるほど解約返戻金がない場合は、一部だけ生命保険の契約者貸付で借りて、残りをほかの借入方法でまかなうのもひとつの方法です。

生命保険の契約者貸付にはほかにも、以下のようなメリットがあります。

- 元本と利息の合計が貸付上限を超えない限り返済期限がない

- 金利が年率2.0%~6.0%程度と低め

- 保険会社によっては最短即日融資も可能

「そういえば保険を契約していたな」という人は、保険会社に確認してみるとよいでしょう。

ただし解約返戻金のない掛け捨て型の保険は、契約者貸付制度がありませんので注意してください。

生命保険の契約者貸付は利息に注意

即日お金を借りられるほかにも、様々なメリットがある生命保険の契約者貸付。

しかし、契約者貸付制度を利用する際は、利息計算が1年複利であることに気を付ける必要があります。

- 複利とは

- 一定期間ごとに発生した利息を元本に組み込んで、その後の利息を計算する方法。1年複利なら、1年間に発生した利息と元本の合計が、次の1年間で利息を計算する際の元本になります。いっぽう銀行や消費者金融は、元々の元本のみに利息がかかる単利になっているのが通常です。

例えば借入額が100万円、利率が5%の場合で、単利と複利の計算を単純比較すると、以下のとおり。

| 利息計算の方法 | 単利 | 複利 |

|---|---|---|

| 1年目の利息 | 元本100万円×5%=5万円 | 元本100万円×5%=5万円 |

| 2年目の利息 | 5万円+元本100万円×5%=10万円 | 5万円+元本105万円×5%=10万2千500円 |

| 3年目の利息 | 10万円+元本100万円×5%=15万円 | 10万2千500円+元本110万2千500円×5%=15万7千625円 |

| 4年目の利息 | 15万円+元本100万円×5%=20万円 | 15万7千625円+元本115万7千625円×5%=21万5千506円 |

| 5年目の利息 | 20万円+元本100万円×5%=25万円 | 21万5千506円+元本121万5千506円×5%=27万6千281円 |

借入期間が長くなるほど、複利の場合は雪だるま式に利息が増えていきます。

生命保険の契約者貸付は返済期限が決められていないので、返済が長引きがちです。

もし利息が膨らんで貸付上限を超えれば、一括返済が必要になるうえ、生命保険の契約が失効してしまいます。

計画的・短期的に利用することを心がけましょう。

不動産担保ローンは信用力に自信がなくてもチャンスあり

自分の収入や信用情報に自信がない人でも、自宅以外の不動産を所有しているなら不動産担保ローンで300万円を借りられる可能性があります。

不動産担保ローンにも与信審査はありますが、担保にする不動産の価値も考慮されるので、収入に自信がない人も高額のお金を借りられる可能性があります。

ただし自宅を担保にした借入は総量規制の対象になるので、年収の3分の1を超える借入はできない点に注意が必要です。

投資目的の物件や別荘など、自宅以外の不動産を担保にする場合は総量規制の除外貸付に当たるため、年収による制限は受けません。

なお不動産担保ローンの欠点は、一般的に最長で数週間の時間がかかること。

以下に最短即日融資が可能な不動産担保ローンを挙げるので、急いでいる方は参考にしてください。

| 事業者名 | 日宝 | トラストホールディングス | ユニバーサルコーポレーション | 三鷹産業※ | つばさコーポレーション |

|---|---|---|---|---|---|

| 商品名 | 不動産活用ローン | 不動産担保ローン | 個人向け不動産担保ローン | 不動産担保ローン | 不動産活用ローン |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日~1週間程度 |

| 融資額 | 50万円~5億円 | 100万円~10億円 ※10億円以上は要相談 |

最高5億円 | 50万円~1億円 | 未公表 |

| 金利 | 年率4.0%~9.9% | 年率15.0%以内 | 年率4.0%~15.0% | 年率5.0%~15.0% | 年率4.0%~15.0% |

| 融資期間 | 1か月~30年 | 1か月~30年 | 最長35年 | 10年以内 | 最長30年 |

| 申込 |

※利用可能地域は大阪府・京都府・兵庫県・奈良県・和歌山県・滋賀県・三重県・愛知県・岡山県のみ

公的融資は生活に困っている人の心強い味方

生活に困っている人が300万円を借りたい場合、国や地方自治体などの公的機関が行う公的融資が頼りになります。

生活費や突発的な出費のために300万円が必要な人で、担保にできるものもない場合、民間のローンで300万円を借りるのは難しいでしょう。

公的融資は総量規制の対象にならないうえ、無利子または低金利での借入が可能です。

ここではとくに、300万円以上の高額の借入が可能な以下の制度を紹介します。

なお公的融資には上記以外にも多岐にわたる制度があるので、公的融資についてより詳しく知りたい人は以下の記事も参考にしてください。

福祉費(生活福祉資金貸付)

全国に設置されている社会福祉協議会では、生活に困っている人を対象としてさまざまな種類の貸付を行う、生活福祉資金貸付制度を運営しています。

生活福祉資金貸付のなかでも、とくに借入金の用途が幅広く、金額も大きいのが福祉費です。

生活福祉資金貸付の福祉費の詳細は以下のとおり。

- 生業を営むために必要な経費

- 技能習得に必要な経費およびその期間中の生計を維持するために 必要な経費

- 住宅の増改築、補修等および公営住宅の譲り受けに必要な経費

- 福祉用具等の購入に必要な経費

- 障害者用の自動車の購入に必要な経費

- 中国残留邦人等に係る国民年金保険料の追納に必要な経費

- 負傷又は疾病の療養に必要な経費およびその療養期間中の生計を 維持するために必要な経費

- 介護サービス、障害者サービス等を受けるのに必要な経費およびその期間中の生計を維持するために必要な経費

- 災害を受けたことにより臨時に必要となる経費

- 冠婚葬祭に必要な経費

- 住居の移転等、給排水設備等の設置に必要な経費

| 貸付限度額動産担保型生活資金の貸付条件 | 580万円※1 |

|---|---|

| 据置期間※2 | 貸付けの日(分割による交付の場合には最終貸付 日)から6月以内 |

| 償還期限 | 据置期間経過後20年以内 |

| 貸付利子 |

|

| 連帯保証人 | 原則必要(ただし連帯保証人なしでも貸付可) |

※1 資金の用途に応じて上限目安額を設定。

※2 据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済する。

最大580万円を借りられますが、借入可能な金額は借入目的によって変わるので、まずはお住まいの市区町村の社会福祉協議会に相談してみましょう。

各地域の社会福祉協議会は以下のページから探せますよ。

不動産担保型生活資金(生活福祉資金貸付)

社会福祉協議会が運営する生活福祉資金貸付には、低所得の高齢者世帯を対象に、不動産を担保として融資を受けられる不動産担保型生活資金という制度があります。

不動産担保型生活資金の貸付条件は以下のとおり。

| 対象者 |

|

|---|---|

| 据置期間※ | 貸付けの日(分割による交付の場合には最終貸付日)から6月以内 |

| 償還期限 | 据置期間経過後20年以内 |

| 貸付利子 |

|

| 連帯保証人 | 原則必要(ただし連帯保証人なしでも貸付可) |

※ 据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済する。

事業開始資金(母子父子寡婦福祉資金貸付金)

ひとり親世帯でこれから事業をはじめる方であれば、母子父子寡婦福祉資金貸付金の事業開始資金で300万円以上を借りられる可能性があります。

事業開始資金の内容は以下のとおり。

| 貸付対象 |

|

|---|---|

| 内容 | 事業を開始するのに必要な設備、什器、機械等の購入資金 |

| 限度額 | 326万円 |

| 利率 |

|

母子父子寡婦福祉資金は他にも非常に多岐にわたる支援が受けられるので、該当しそうな方は、お住いの地方公共団体の福祉担当窓口に問い合わせてみてください。

教育一般貸付(国の教育ローン)

教育一般貸付(国の教育ローン)は、子どもの教育費を保護者に融資する日本政策金融公庫の制度。

教育一般貸付では、子ども1人につき350万円まで(自宅外通学・5年以上の大学・大学院・海外留学の場合は450万円まで)の融資が受けられます。

教育一般貸付は以下の点から、多くの世帯に利用しやすい公的融資と言えるでしょう。

メリットをひとつずつ見ていきましょう。

比較的世帯年収が高い世帯も利用できる

教育一般貸付では利用できる世帯年収の上限が、以下のとおり決められています。

| 子どもの人数 | 世帯年収(所得)の上限額※1 |

|---|---|

| 1人 | 790万円(600万円) ※一定要件を満たす場合、990万円(790万円)まで緩和 |

| 2人 | 890万円(690万円) ※一定要件を満たす場合、990万円(790万円)まで緩和 |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

※1 かっこ内の金額は事業所得者の場合の所得上限額

子どもが1人の場合でも年収790万円まで利用できるので、子どもの教育費に困っている多くの世帯が利用できる制度と言えるでしょう。

学費以外にもさまざまな用途に利用できる

教育一般貸付を受けられる借入目的は以下のとおり。

- 学校納付金(入学金・授業料・施設設備費など)

- 受験費用(受験料・受験時の交通費・宿泊費など)

- 在学のため必要となる住居費用(アパート・マンションの敷金・家賃など)

- 教科書代・教材費・パソコン購入費・通学費用・修学旅行費用・学生の国民年金保険料など

- 融資金にかかる保証料

進学・教育に関わるものであればほとんど何にでも使えると言ってもいいくらい、多岐に渡って使えますね。

入学金や受験費用など、入学前の費用にも使えるのもポイントです。

金利が年2.40%と低い

教育一般貸付の金利は、他の金融機関の教育ローンと比較しても、以下のとおり有利な金利となっています。

| 教育ローン名 | 金利 (実質年率) |

|---|---|

| 教育一般貸付 | 年2.40%(固定金利) ※交通遺児家庭・母子父子家庭・年収200万円以内の世帯・年収500万円以内で子ども3人以上の世帯は年2.00% |

| 三井住友銀行の教育ローン | 年3.475%(変動金利) |

| イオン銀行 | 年2.90%~年3.90%(変動金利) |

| みずほ銀行 | 年3.475%(変動金利) 年4.70%(固定金利) |

以下のように経済的に苦しい状況の世帯には、さらに金利が年2.0%まで引き下げられるのもポイントです。

- 交通遺児家庭

- 母子父子家庭

- 年収200万円以内の世帯

- 年収500万円以内で子ども3人以上の世帯

「子どもに経済的な負担を追わせず進学させてあげたい」という保護者の方は、ぜひ日本政策金融公庫に教育一般貸付の利用を相談してみてください。

銀行のカードローン・フリーローンは使い道自由

ここまで紹介した借入方法のいずれも利用が難しそうな方は、借入金の使い道が自由な銀行のカードローン・フリーローンの利用を検討しましょう。

銀行のカードローン・フリーローンには、主に以下のような違いがあります。

| 借入方法 | メリット | デメリット |

|---|---|---|

| カードローン |

|

|

| フリーローン |

|

|

カードローンとフリーローンのどちらがよいか迷う人は、以下の考え方で判断するとよいでしょう。

- 複数回に分けてお金が必要な人

- 審査通過に自信がない人

- 300万円の一部だけでも急いで借りたい人

- 300万円をまとめて借りたい人

- できるだけ金利を抑えたい人

- 1週間以上の時間的余裕がある人

それではカードローンとフリーローンについて、より詳しく解説していきます。

銀行のカードローンは急いでお金を借りたい人におすすめ

銀行のカードローンは、一度審査に通過すれば貸付上限額の範囲で何度でも借り入れできます。

一部の銀行では最短即日融資にも対応しているので「まずは300万円の一部でもいいから急いで借りたい!」という人におすすめです。

ただし高い返済能力がある人でなければ、初回契約時に300万円以上の貸付上限額を認めてもらうのは難しいのがデメリット。

貸付上限額の増額はあとから申請できるので、まずは300万円の一部を借りて、返済の実績を積み重ねてから増額申請をするのがよいでしょう。

本記事ではとくに、おすすめの銀行カードローンを以下の3点紹介します。

| 銀行名 カードローン名 |

楽天銀行スーパーローン | みずほ銀行カードローン | 三菱UFJ銀行バンクイック |

|---|---|---|---|

| 融資スピード※1 | 最短即日 | 最短翌営業日 | 最短翌営業日 |

| 金利 | 年1.9%~年14.5% | 年2.0%~14.0% | 年1.8%~14.6% |

| 無利息期間 | なし | なし | なし |

| 在籍確認 | 原則、電話連絡による在籍確認 | 原則、電話連絡による在籍確認 | 在籍確認の電話をする場合がある |

| 貸付限度額 | 10万円~800万円 | 10万円~800万円 | 10万円~500万円 |

| 申込 |

※1 申込日時や混雑状況、申込完了後の確認事項、本人確認書類の提出状況などによってはご希望に沿えない場合があります。

楽天銀行スーパーローンは楽天会員ランクに応じたの審査優遇あり

楽天銀行スーパーローンは以下のようなメリットを持つ、ネット銀行のカードローンです。

- 最短即日融資が可能

- 楽天会員のランクに応じて審査が優遇される

銀行カードローンの多くは最短でも翌営業日以降の融資になりますが、楽天銀行スーパーローンは最短即日融資が可能であることを明示しています。

また楽天会員のランクに応じて審査が優遇されるように、幅広い利用者を受け入れている点も特徴です。

とくに急いでお金を借りたい人や楽天会員の人は、まず楽天銀行スーパーローンに申し込んでみましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査優遇を受けられるわけではありません

楽天銀行スーパーローンのサービス内容については、以下の記事でさらに詳しく解説しているので、ぜひ参考にしてください。

なおフィンクル編集部が独自に行ったアンケートでは、楽天銀行スーパーローン利用者から以下のようなクチコミが寄せられています。

| 年齢 | 35歳~39歳 |

|---|---|

| 職業 | アルバイト・パート |

| 年収 | 100万円以上200万円未満 |

| 年齢 | 30歳~34歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 300万円以上400万円未満 |

みずほ銀行カードローンは金利がお得

みずほ銀行のカードローンは、銀行カードローンのなかでも特に金利がお得です。

みずほ銀行と他の主要な銀行の金利を比較すると、以下のとおり。

| みずほ銀行カードローン | 年2.0%~14.0% |

|---|---|

| バンクイック | 年1.8%~14.6% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

銀行カードローンは消費者金融に比べて金利が有利な傾向にあります。

さらに少しでも利息の負担を抑えたい人は、みずほ銀行のカードローンに申し込んでみるとよいでしょう。

ただしみずほ銀行カードローンを利用するには、みずほ銀行の口座を開設しなければなりません。

まだみずほ銀行の口座を持っていない人は、口座開設とあわせて手続に1週間以上かかることに注意してください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年2.0%~14.0% | 最短翌営業日 | 最短翌営業日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

以下の記事では、みずほ銀行カードローンの審査について詳しく解説していますよ。

また以下はフィンク編集部の独自アンケートで集めた、みずほ銀行カードローン利用者のクチコミです。

| 年齢 | 35歳~39歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 400万円以上500万円未満 |

| 年齢 | 25歳~29歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 300万円以上400万円未満 |

三菱UFJ銀行バンクイックは総合的にサービスが充実している

三菱UFJ銀行のバンクイックは、メガバンクならではの充実したサービスが特徴です。

バンクイックの主な特徴は以下のとおり。

- 三菱UFJ銀行の口座があればカードレスで借入可能

- 三菱UFJ銀行の口座がなくても借入は可能

- 提携ATMの利用手数料が無料

- 毎月の最低返済額が1,000円と他社より低い

審査スピードや金利といった点では他の銀行カードローンにやや劣りますが、借入・返済の利便性というサービス面では優れたカードローンと言えるでしょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~500万円 | 年1.8%~14.6% | 最短翌日 | 最短翌日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 三菱UFJ銀行バンクイック

がおすすめな方 - 三菱UFJ銀行バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

以下の記事ではバンクイックの審査について詳しく解説しているので、あわせて参考にしてください。

また以下はフィンクル編集部の独自アンケートで集まった、バンクイック利用者のクチコミです。

| 年齢 | 25歳~29歳 |

|---|---|

| 職業 | 契約社員 |

| 年収 | 300万円以上400万円未満 |

| 年齢 | 45歳~49歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 500万円以上 |

銀行のフリーローンは金利がお得

銀行のフリーローンは、審査に通過した後、必要な金額を一括で借り入れるローン商品です。

カードローンのように追加の融資は受けられませんが、カードローンより金利がお得な傾向にあります。

たとえばイオン銀行のフリーローンとカードローンを金利で比較すると、以下のとおり。

| イオン銀行フリーローンの金利 | 年率3.8%~13.5% |

|---|---|

| イオン銀行カードローンの金利

(借入限度額100万円~190万円の場合) |

年率8.8%~13.8% |

フリーローンは、カードローンと同じように使い道が自由です。

利便性をとるならカードローン、金利を優先するならフリーローンと覚えておきましょう。

300万円の返済が不安な人はシミュレーションをしてみよう

高額の借入をするときは、返済期間・毎月の返済額・利息を含む支払総額などをシミュレーションすること、そしてできるだけ短い期間で完済することが重要。

たとえば以下は、みずほ銀行カードローンで300万円を借りた場合について、3パターンの返済期間でシミュレーションしたものです。(いずれも金利が年率7.0%の場合)

| 返済回数 | 毎月の返済額 | 返済額の総額 | 利息額の合計 |

|---|---|---|---|

| 12回 | 284,012円 | 3,124,137円 | 124,137円 |

| 24回 | 140,575円 | 3,233,216円 | 233,216円 |

| 36回 | 95,564円 | 3,344,752円 | 344,752円 |

返済回数が多ければ月々の返済額は抑えられますが、元金が大きいため、利息もどんどん膨らんでいくことがわかりますね。

とくに借入先が銀行であれば多くの場合、公式サイト上で返済シミュレーションのページを設けています。

借入額などを入力すれば、毎月の返済額や支払総額などを自動で算出してくれるので、まずは自分の返済計画にムリがないか確認してみましょう。

また返済シミュレーションのページがない借入先の場合も、通常は完済までのシミュレーションを作成してくれますよ。

300万円を借りたいなら複数の借入方法を組み合わせるのもあり

本記事では総量規制の影響を受けずに300万円借りる方法を解説しましたが、やはり300万円もの多金を借りるのは簡単なことではありません。

本記事で紹介した方法でも300万円を借りるのが難しそうな場合は、複数の借入方法を組み合わせるのもひとつの手段。

とくに以下のような観点で方法を組み合わせるとよいでしょう。

- 総称規制の対象外になる方法と消費者金融などを組み合わせる

- 与信審査が必要な方法と審査がない方法を組み合わせる

本記事で紹介した総量規制の影響を受けない方法で300万円の一部を借りれば、残りの金額は消費者金融でも総量規制の範囲を超えずに借りられるかもしれません。

また生命保険の契約者貸付などの審査がない方法で300万円の一部を借りれば、借入希望額を減らせるので、カードローンなどの審査に通過できる可能性が高まります。

必ずしもひとつの手段にこだわらず、さまざまな方法を組み合わせることも検討してみましょう。

借りる以外の方法でお金を作って借入額を減らすのもあり

300万円を全額借りるのは簡単ではありませんが、借りる以外の方法で一部だけでも手に入れて、借入額を減らせば融資の難易度は下がります。

借りる以外にお金を手に入れる最も簡単な方法は、手持ちのモノを売ることと、働いて稼ぐこと。

売る方法・稼ぐ方法については、以下の記事で詳しく解説しているので参考にしてみてください。

本記事では売る・稼ぐとは別に、以下の3つの方法を紹介します。

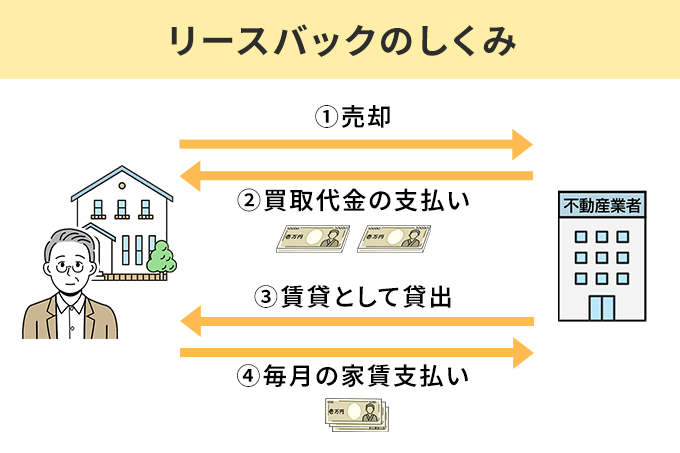

【不動産所有者】リースバック

自宅などの不動産を持っている人は、単に不動産を売却するのではなく、リースバックも検討してみましょう。

リースバックとは、不動産業者に不動産を売却したあとも、不動産を賃貸として引き続き利用できる契約のこと。

不動産を買い取った業者に毎月家賃を払えば、家を売った後も住み続けられるので、「住み慣れた家を離れたくない」という人におすすめです。

業者によっては後で買い戻すことも可能なので、リースバックを検討する段階で、買い戻しができるのかも確認しておくとよいでしょう。

一部の不動産業者では、自宅以外の不動産も対象にしているので、事業用の不動産を持っている事業者などにとっても選択肢になります。

リースバックが気になる方は、以下のような不動産業者に相談してみましょう。

ただしリースバックで不動産を売却すると、通常の不動産売却に比べて価格が低くなる傾向にあるので、注意が必要です。

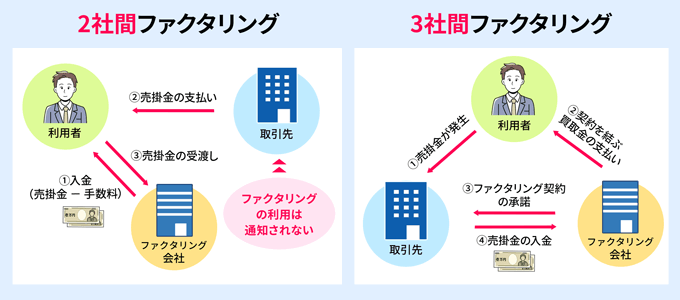

【事業者】ファクタリング

どうしても急いで300万円が必要な事業者の方は、ファクタリングもひとつの手段。

ファクタリングとは、売掛債権を業者に買い取ってもらうことで、売掛金の支払期限より前に現金を調達できるサービスです。

ファクタリングは、利用者とファクタリング会社の2社間で完結するものと、売掛金を支払う予定の取引先も含めた3社間で行うものがあります。

2社間ファクタリングではスピーディーに資金調達できる、取引先に知られずに済むといったメリットがあるいっぽう、手数料が高い傾向にあります。

逆に3社間ファクタリングは手順が多いため時間がかかりますが、2社間に比べると手数料が安くすみます。

取引のスピードや手数料、限度額はファクタリング会社によって異なるので、まずは以下のようなファクタリング会社に問い合わせてみましょう。

【事業者】補助金・助成金

事業者が資金を調達する方法として有力なのが、国や地方自治体などが交付している補助金・助成金です。

補助金や助成金は、経済振興や雇用確保など、様々な政策目的のために公的機関が事業者などに交付しているお金です。

基本的に返済義務はありませんが、とくに補助金の場合は事業報告の義務があったり、必要額の一部のみ補助であったりと制約も多いので注意が必要です。

補助金・助成金は国・都道府県・市区町村などさまざまな機関で行っているので、利用できる制度を探すのが大変です。

全国の補助金・助成金を探せる検索サイト【スマート補助金】などを使って、自分に合った補助金・助成金の制度を効率的に探しましょう。

まとめ

本記事ではとくに収入に自信がない人のため、貸金業法で定められた総量規制の対象にならない借入方法を解説しました。

- 目的別ローン

- ビジネスローン

- おまとめローン

- 生命保険の契約者貸付

- 不動産担保ローン

- 公的融資

- 銀行のカードローン・フリーローン

300万円という高額の借入をするのは、適切な手段を選ばなければ難しいでしょう。

本記事を参考に、ぜひ自分の目的や状況に合った借入先を探してみてください。