アイフル以外でお金を借りるなら?アイフルより魅力的なカードローンを紹介

この記事を読んでいる人はアイフル以外から、お金を借りる方法を探しているでしょう。

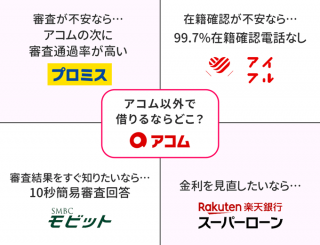

ズバリ、アイフル以外のおすすめのカードローンは以下の3社です!

| おすすめのカードローン | おすすめする理由 |

|---|---|

プロミス プロミス |

|

SMBCモビット SMBCモビット |

|

アコム アコム |

|

※画像を押すと詳しく解説している箇所に移動します。

※お申込み時間や審査によりご希望に添えない場合がございます。

上記のカードローンを紹介する理由は、アイフルと同じくらいの知名度があり、アイフルにはない特徴を持ったカードローンだからです。

アイフルよりも魅力に感じたカードローンがあれば、申し込んでみてはいかがでしょうか。

上記のカードローンについては『アイフル以外のおすすめのカードローン』の見出しで詳しく紹介しています。

さっそくアイフル以外のカードローンを見てみましょう。

アイフル以外にもカードローンの種類は豊富

カードローンは大きく分けて以下の3つがあります。

- 消費者金融カードローン

- 銀行カードローン

- 信販系カードローン

それぞれの特徴とカードローンをまとめてみました。

| カードローンの種類 | 特徴 | 代表的なカードローン |

|---|---|---|

| 消費者金融カードローン |

|

|

| 銀行カードローン |

|

|

| 信販系カードローン |

|

|

それぞれの特徴を順番に解説します。

「早くアイフル以外のおすすめのカードローンが知りたい」という人は、『アイフル以外のおすすめのカードローンを紹介』まで飛ばしてくださいね。

志塚行政書士FP事務所 / 志塚 洋介

アイフル以外のカードローン会社の特徴がまとめられています。ご自身が求めている特徴に合う会社のカードローンを見つけてみましょう。

はじめて利用する人におすすめ!消費者金融カードローン

ここでは消費者金融カードローンの特徴を紹介します。

消費者金融カードローンの特徴は以下のとおり。

- 銀行カードローンに比べて金利が高い

- 即日融資が可能

- 無利息サービスがある

それぞれ詳しく解説します。

銀行カードローンに比べて金利が高い

消費者金融カードローンは、銀行カードローンに比べて金利は高めに設定されています。

大手消費者金融カードローンと、銀行カードローンの金利を比較したので見てみましょう。

※信販系カードローンは会社によって金利にバラつきがあるので、比較はしていません。

| 消費者金融カードローン | 金利(実質年率) |

|---|---|

| プロミス | 年2.5%~年18.0% |

| アコム | 年2.4%~17.9% |

| レイク | 年4.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| 銀行カードローン | 金利(実質年率) |

| みずほ銀行カードローン | 年2.0%~14.0% |

| りそな銀行カードローン | 年1.99%~13.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

上記の表からわかるように、消費者金融カードローンは銀行カードローンよりも金利が高めに設定されています。

その反面、他のサービスが充実しているので順番に解説します。

即日融資が可能

消費者金融カードローンは、申し込んだその日のうちにお金を借りられるのが、最大の特徴と言えるでしょう。

特に大手消費者金融は、申し込みから融資までの時間を売りにしています。

大手消費者金融カードローンの融資スピードは以下のとおりです。

| 大手消費者金融カードローン名 | 融資スピード※ |

|---|---|

| プロミス | 最短3分※1 |

| アコム | 最短20分※1 |

| レイク | 最短15分※3 |

| アイフル | 最短14分融資 |

| SMBCモビット | 最短15分融資※2 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 Web申込みの場合、最短15分融資も可能

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

銀行カードローンは最短でも翌日融資なので、大手消費者金融の融資スピードは魅力的ですね。

無利息サービスがある

消費者金融カードローンには、無利息サービスを提供しているカードローンが多くあります。

無利息サービスとは利息が発生しない期間のこと。

無利息サービス期間内に完済すれば、利息0円でお金を借りられます。

無利息サービスは消費者金融カードローンによって、期間や条件が異なるので、自分にあった無利息サービスのある消費者金融カードローンを選びましょう。

無利息サービスを提供している消費者金融カードローンは以下のとおり。

| カードローン名 | 無利息条件 |

|---|---|

| レイク | 下記のいずれか※

|

| プロミス | 初回借入日の翌日から30日間無利息 |

| アコム | 初回契約日の翌日から30日間無利息 |

| アイフル | はじめての方なら契約日の翌日から最大30日間無利息 |

※60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

※レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

※無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

※契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

※無利息サービス終了後は通常金利が適用されます。

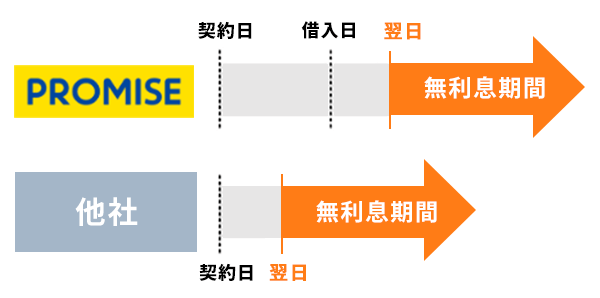

無利息サービスを上手に活用したいなら、無利息サービスが借入日の翌日から適用されるプロミスを利用しましょう。

借入日の翌日から無利息サービスが発生!プロミス

無利息サービスをお得に利用したいなら、プロミスの利用がおすすめです。

というのもプロミスの無利息サービスは借入日の翌日から適用されるので、契約してから利用していない期間が長くても利息が発生しないから。

どうお得に利用できるのでしょうか?

その他の大手消費者金融と比較しながら解説していきますね。

| 消費者金融カードローン名 | 無利息サービス |

|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 |

| アコム | 初回契約日の翌日から30日間無利息 |

| レイク | 下記のいずれか※

|

| アイフル | 初回契約日の翌日から30日間無利息 |

| SMBCモビット | 無利息サービスはなし |

※60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

※レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

※無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

※契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

※無利息サービス終了後は通常金利が適用されます。

プロミス以外の消費者金融は【初回契約日の翌日から】に対して、プロミスは【初回借入日の翌日から】無利息サービスが適用されます。

つまり大手消費者金融の中でプロミスのみ、契約して借り入れるまでの間、無利息サービスの日数は消化されないのです。

無利息サービスが借り入れまで消化されないメリットを、例をあげて解説します。

4月1日に消費者金融と契約し、7月1日に借りて7月31日に完済した場合

今回は10万円借りたときの返済金額を見てみましょう。

| 返済額 | |

|---|---|

| プロミス | 10万円 |

| 大手消費者金融4社 (金利は18.0%で計算) |

10万1,500円 |

このようにプロミスは、借入日の翌日から無利息サービスが発生するため、無利息サービス期間内である1ヶ月で完済すれば利息を払わず、借りた額をそのまま返済できるのです。

対して他の大手消費者金融は契約日の翌日から無利息サービスが発生するので、借り入れした7月には無利息サービスは終了しています。

そのため1ヶ月分の利息を支払わないといけません。

このようにプロミスと契約しておけば、お金を借りる際に無利息サービスが有効に使え、お得に利用できるのです。

田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~年18.0% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

志塚行政書士FP事務所 / 志塚 洋介

消費者金融の特徴は融資までのスピードが早いところ、無利息サービスがあるところです。即日融資などを利用したい方、無利息サービス期間内に完済できる方は消費者金融のカードローンを活用するとよいでしょう。

続いて銀行カードローンの基本情報について解説します。

返済の負担を抑えたいなら!銀行カードローン

銀行カードローンの特徴は以下の3つです。

- 3種類のカードローンの中では金利が低め

- 審査は厳しめ

- 融資は最短翌日

それでは順番に解説します。

3種類のカードローンの中では金利が低め

銀行カードローンの金利は、3種類のカードローンの中でも低めに設定されています。

代表的なカードローンの金利を表にまとめたので見てみましょう。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| みずほ銀行カードローン | 年2.0%~14.0% |

| りそな銀行カードローン | 年1.99%~13.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 信販系カードローン | 金利(実質年率) |

| Orico CREST | 年4.5%~18.0% |

| 三菱UFJニコスローンカード | 年6.0%~17.6% |

| 消費者金融カードローン | 金利(実質年率) |

| プロミス | 年2.5%~年18.0% |

| アコム | 年2.4%~17.9% |

| レイク | 年4.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

信販系カードローンと消費者金融カードローンの上限金利は、平均18.0%前後なのに対して、銀行カードローンの上限金利は、平均14.0%前後と低めなのがわかりますね。

なおカードローンは下限金利から上限金利まで大きく幅がありますが、基本的にカードローンをはじめて利用する場合、金利は上限金利に設定されます。

というのも利用実績がないため、カードローン側は金利を低く設定していいのか判断できないからです。

よって、カードローンをはじめて利用する際に金利を比較するときには、カードローンが提示している上限金利で比較しましょう。

次に銀行カードローンの審査について解説します。

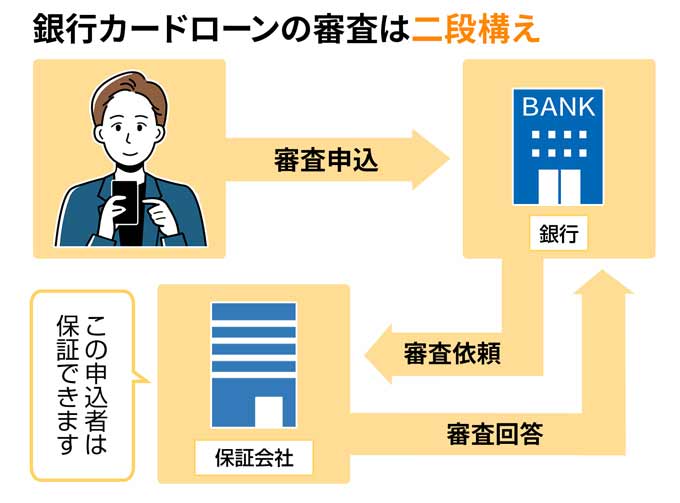

銀行カードローンの審査は厳しめ

銀行カードローンは、3つのカードローンに比べると審査は厳しめに設定されていると予想できます。

というのも銀行カードローンを利用する際、各銀行カードローンが設けている審査と、保証会社の審査に通過しないといけないからです。

なお保証会社は審査をするために存在するのではなく、カードローン利用者が返済できなくなった際、利用者に代わってカードローン会社へ返済する代位弁済を行うために存在しています。

保証会社としても代位弁済を行わないで済むように、申込者を審査しているのです。

もちろん代位弁済が行われても、返済する義務が無くなるわけではありません。

利用者から回収するのが、銀行から保証会社に変わるだけなので誤解しないようにしましょう。

上記のように銀行カードローンの審査は、カードローンを提供している銀行と保証会社の2社の審査を通過する必要があります。

よって自社のみの独自で審査をしている消費者金融カードローンや信販系カードローンよりも、銀行カードローンの審査は厳しいと言えるのです。

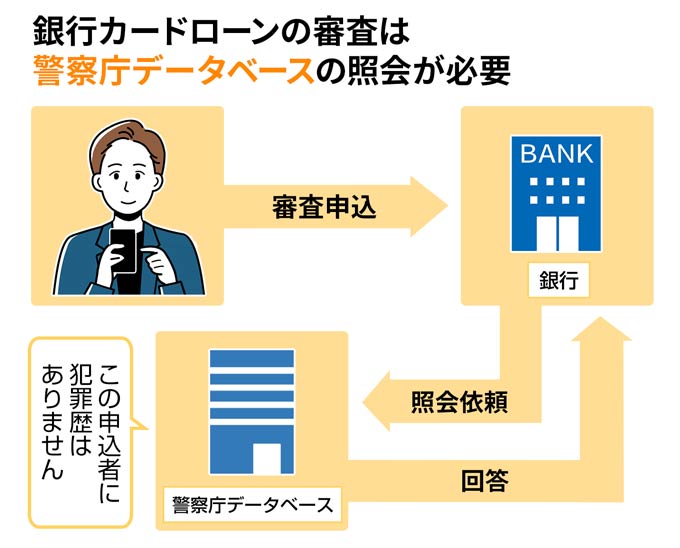

融資は最短で翌日

銀行カードローンの審査がどんなに早くても、融資は申し込んだ翌日です。

というのも銀行カードローンは審査の際、警察庁のデータベースに申込者のデータを照会しなければいけないから。

データ照会には1営業日以上の時間がかかるため、審査完了までに必ず1営業日以上かかるのです。

また銀行によっては、口座を作る必要があり、1週間以上時間がかかる可能性もあります。

よって即日融資を希望する人は、最短即日融資が可能な消費者金融カードローンを利用しましょう。

つづいて信販系カードローンの特徴について解説します。

志塚行政書士FP事務所 / 志塚 洋介

銀行カードローンは消費者金融カードローンなどと比べて金利が低く設定されています。ただし一般的に審査が厳しめですので、信用情報に傷がなく、収入が安定していて即日融資の必要がない方は、銀行カードローンの申し込みを検討してみるとよいでしょう。

会社によって特徴が違う!信販系カードローン

信販系カードローンの特徴は以下のとおりです。

- 会社によって金利設定がばらばら

- 即日融資可能な会社もある

順番に解説します。

会社によって金利がばらばら

代表的な信販系カードローンの金利をまとめたので見てみましょう。

| 信販系カードローン | 金利 |

|---|---|

| Orico CREST | 年4.5%~18.0% |

| 三菱UFJニコスローンカード | 年6.0%~17.6% |

| クレディセゾン マネーカード | 年15.0% (新規入会の場合) |

上記の表からわかるように、信販系カードローンは「これぐらいだろう」という金利設定がなく、会社によって大幅に異なるのが特徴的です。

ただ消費者金融カードローンよりも少し上限金利が低いことから、消費者金融カードローンと銀行カードローンの中間の金利と考えておきましょう。

即日融資可能なカードローンもある

下記に信販系カードローンの融資スピードをまとめました。

| 信販系カードローン | 融資スピード |

|---|---|

| Orico CREST | 最短翌営業日に振り込み ※お申込み状況により、翌々営業日以降となる場合がございます。 |

| 三菱UFJニコスローンカード | 最短10日 |

| クレディセゾン マネーカード | 最短即日 |

最短5分で融資可能なカードローンから、融資までに最短10日かかるカードローンもあります。

融資スピードに関しても、会社によってかなりバラつきがあるのがわかりますね。

以上、3種類のカードローンの特徴を解説しました。

それぞれの特徴は理解できたでしょうか。

紹介した3種類のカードローンは利用する際、必ず審査に通過する必要があります。

ただ審査に関しては、どのカードローンも明確な内容や基準を公表していません。

しかし口コミや申込内容から、審査に落ちてしまう原因は見えてきます。

次にカードローンの審査に落ちてしまう原因を解説します。

志塚行政書士FP事務所 / 志塚 洋介

信販系カードローンは会社により条件がバラバラです。金利も差がありますし、融資実行までのスピードも差があります。それぞれの特徴を理解したうえで会社を選びましょう。

カードローンの審査に落ちてしまう原因

カードローンの審査に落ちる原因は以下の6つ。

- 申込情報に誤りがある

- 提出書類に不備がある

- 信用情報に傷がある

- 在籍確認が取れない

- すでに年収3分の1以上の借り入れをしている

- 短期間に複数のカードローンに申し込んだ

順番に解説していきます。

申込情報に誤りがある

カードローンに申し込む際、本人や会社情報などに誤りがあると審査落ちの原因になってしまいます。

カードローンは信用できる人にしかお金を貸してくれません。

誤った情報の申告が故意じゃなかったとしても、カードローンの審査担当者に「嘘をついてまで借りようとしていないか?」と疑われてしまいます。

すべての情報を入力した後、確認画面で入力した情報が合っているか必ずチェックをしましょう。

誤った情報を入力し申請すると審査に時間がかかり、最悪の場合、審査落ちする可能性があるので、申込内容は入念に行ってください。

提出書類に不備がある

審査時、提出する書類が不足していると、審査に落ちる場合があります。

カードローンでは、申込時に以下の書類を提出するので確認しておきましょう。

- 運転免許証などの本人確認書類

- 金融機関の通帳やキャッシュカード

(支払時に指定する金融機関の口座番号を確認できるもの) - 年収証明書類

※申込内容によっては提出不要な場合もあります

カードローンが提示している提出書類を用意できないと、必ず審査に落ちます。

また提出書類を事前に準備しておくことで、スムーズに審査が受けられますよ。

信用情報に傷がある

カードローンの審査では、申込者の信用情報を必ず確認しています。

信用情報とは、これまでのクレジットカードやローンの利用履歴や契約履歴のこと。

私たちの信用情報は、個人信用情報機関に保管されており、カードローンの審査だけではなく、他のローンやクレジットカードの審査などでも活用されています。

そして各ローンの審査担当者は、審査の際に申込者の信用情報を照会しているのです。

その際に別のローンで返済を滞納していたり、クレジットカードの支払いができていなかったりすると、カードローンの審査担当者に「お金を貸しても返ってくる可能性は低い」と判断されてしまい、審査に落ちてしまうのです。

上記のようなローンやクレジットカードの延滞や滞納の履歴は、信用情報の傷(ブラックリスト)と呼ばれています。

ただし延滞や滞納の記録はずっと記録されているわけでなく、5年~10年経つと抹消されます。

自身の信用情報は、個人信用情報機関で開示できますので、不安な方は開示請求をしてみてはいかがでしょうか。

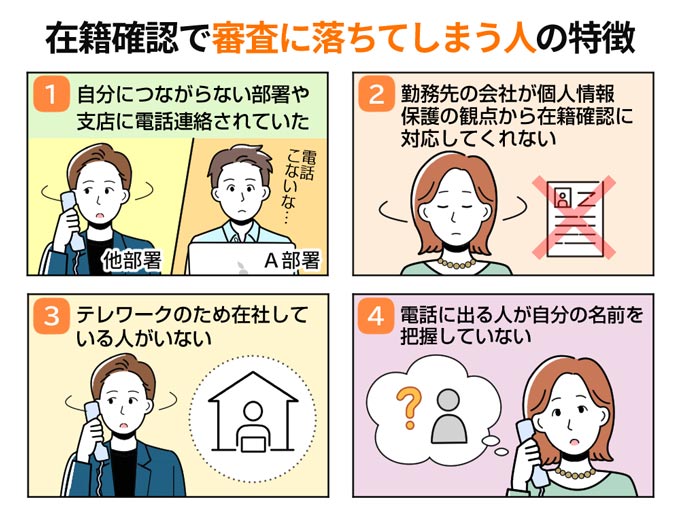

在籍確認が取れない

カードローンは審査の際に、申込者が申込内容に記載した勤務先で、本当に働いているかどうか確認する在籍確認を行います。

在籍確認は原則、電話連絡で行われ、申込者本人が電話に出られれば即完了します。

もし本人が在籍確認の際に勤務先にいなくても、在籍している事実が確認できれば大丈夫です。

例えば、本人以外が電話に出た場合、「本人は外出している」「本日休みを取っている」などといった返答があれば、勤務先に在籍していることが確認できたとされます。

ただし虚偽の勤務先を申告したり、病気や事故などにより長期休業状態であったり、これらが判明するとカードローンの審査担当から「返済能力がない」と判断され、審査落ちの原因になるのです。

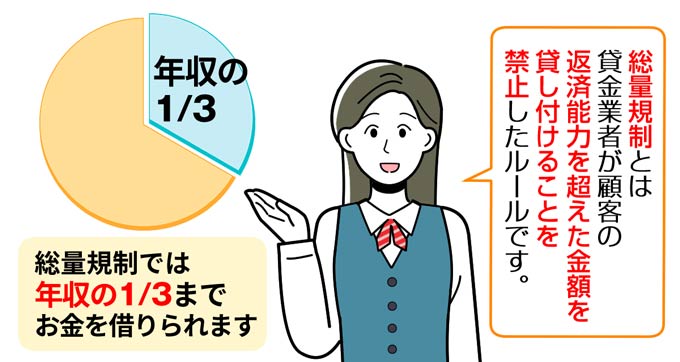

すでに年収の3分の1以上の借り入れをしている

すでに自身の年収の3分の1を超える借り入れがある人は、カードローンの審査は通過できません。

というのも貸金業者には、総量規制という法律があるから。

先ほど説明したように、総量規制とは利用者の年収の3分の1を超える貸し付けを禁止した法律で、過度な貸し付けから利用者を守っています。

貸金業者は総量規制を破って、利用者の年収3分の1を超える貸し付けをしてしまうと、法律違反となり、営業停止などのペナルティが科せられるのです。

また総量規制の対象ではない銀行カードローンでも、申込者の年収の3分の1を超える貸し付けはできません。

なぜなら銀行カードローンでは、2017年から多額の貸し付けに対する自主規制のルールを定めているから。

自主規制では、総量規制と同様に年収の3分の1を目安にして貸し付けを行い、貸しすぎや借りすぎを未然に防止しています。

よってすでに年収の3分の1を超える借り入れがある人は、カードローンの審査は通過できないのです。

短期間に複数のカードローンに申し込んだ

過去6ヶ月以内の短期間で複数(目安として3社以上)のカードローンに申し込むと申込ブラックという状態になります。

そうなると審査に通過するのは難しいでしょう。

なぜなら申し込みブラックの状態で「返済のあてもなく、とにかく借りようとしていないか?」とカードローンの審査担当者に疑われるからです。

信用情報機関には、カードローンに申し込んだ記録が6ヶ月間保管されており、審査担当者は申込者の申し込み履歴などを確認しています。

もし過去6ヶ月以内の間に複数(目安として3社以上)のカードローンに申し込んだなら、6ヶ月間空けてカードローンに申し込みましょう。

ここまで紹介した、カードローンの審査に落ちる原因に一つも当てはまらなければ、カードローンの審査に通過する可能性は充分にありますよ。

最後にアイフル以外でおすすめのカードローン5社を紹介します。

志塚行政書士FP事務所 / 志塚 洋介

審査に通りやすくするためには、適切な審査の申し込み手続きを行ったうえで返済能力があるということを示すことが必要です。上記のポイントを把握して審査に通過しやすいような準備をしておくことが大切だといえるでしょう。

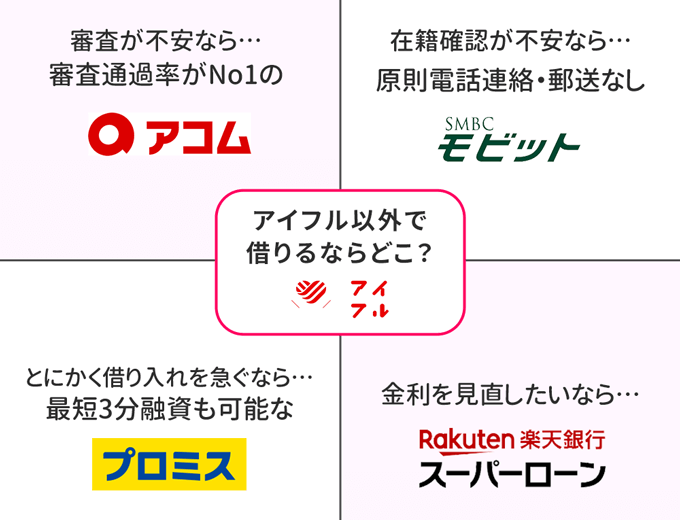

アイフル以外のおすすめのカードローン

アイフル以外で紹介するカードローンは以下の4社です。

| おすすめのカードローン | おすすめする理由 |

|---|---|

| プロミス |

|

| SMBCモビット |

|

| アコム |

|

| 楽天銀行スーパーローン |

|

※画像を押すと詳しく紹介している箇所に移動します。

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 必ずしも、すべての楽天会員が審査優遇を受けられるとは限りません。

順番に紹介します。

無利息サービスがお得なプロミス

上記のように考えている人は、プロミスの利用がおすすめです。

なぜならプロミスは、大手消費者金融カードローンで唯一、無利息サービスが初回借入日の翌日からスタートするから。

| 消費者金融カードローン | 無利息サービス |

|---|---|

| プロミス | 初回借入日の翌日から最大30日 |

| アイフル | 初回契約日の翌日から最大30日 |

| アコム | 初回契約日の翌日から最大30日 |

| SMBCモビット | なし |

| レイク | 下記のいずれか※

|

※60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

※レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

※無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

※契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

※無利息サービス終了後は通常金利が適用されます。

上記とおり、プロミスなら他の大手消費者金融カードローンより、無利息サービスをお得に活用できます。

上記のように考えている人は、プロミスを利用するのが一番おすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~年18.0% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※ 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 高校生(定時制高校生含む)はお申し込みできません。

※ 18、19歳の方は契約にいたりづらい可能性があります。

またプロミスは、最短3分で融資が受けられます。

プロミスは最短3分融資が可能

「とにかく早く融資を受けたい・・・」という人はプロミスに申し込みましょう。

プロミスは最短3分融資とカードローンの中でも、トップクラスの融資スピードを誇ります。

そのため自宅や職場の人に知られることなく、融資が受けられますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~年18.0% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 高校生(定時制高校生含む)はお申し込みできません。

※ 18、19歳の方は契約にいたりづらい可能性があります。

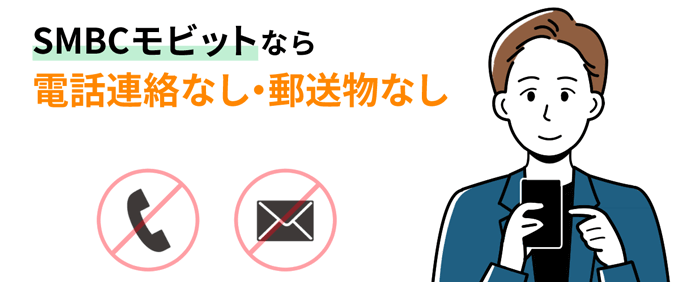

原則電話連絡・郵送物なしのSMBCモビット

SMBCモビットは、原則電話連絡・郵送物なしを明記しているカードローンです。

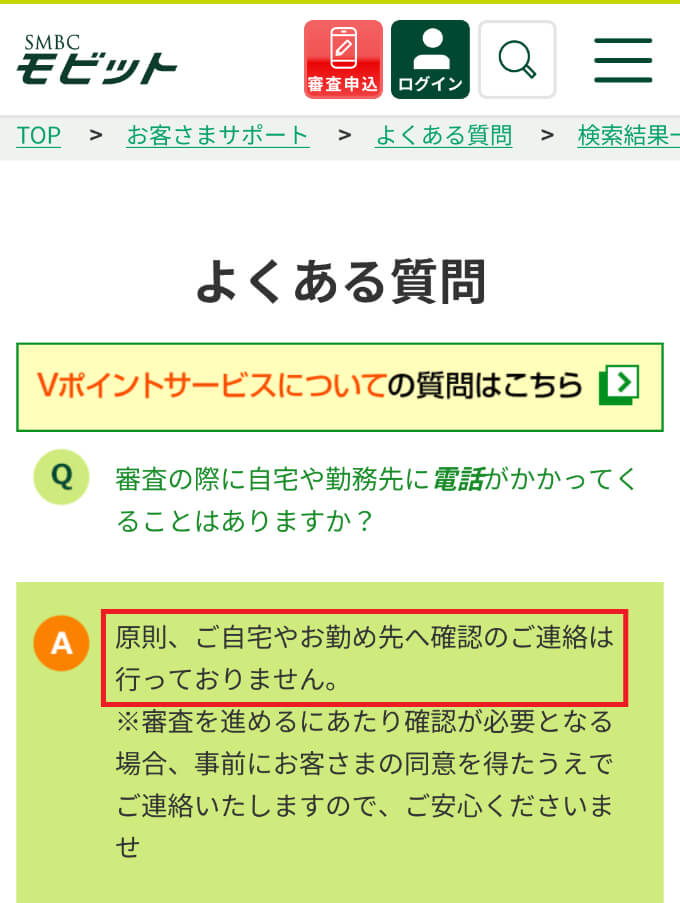

SMBCモビットは原則自宅や勤務先へ確認の連絡を行わない

他のカードローンも「原則、在籍確認の電話連絡なし」と明記していますが、在籍確認の方法を書類提出と明記しているのは、SMBCモビットだけです。

またカードレス(ローンカードなし)にも対応しているので、ローンカードが原因でカードローンの利用がバレる心配はありませんよ。

上記のように考えている人は、原則電話連絡・郵送物なしにできるSMBCモビットがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短10秒簡易審査 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 消費者金融に抵抗がある方

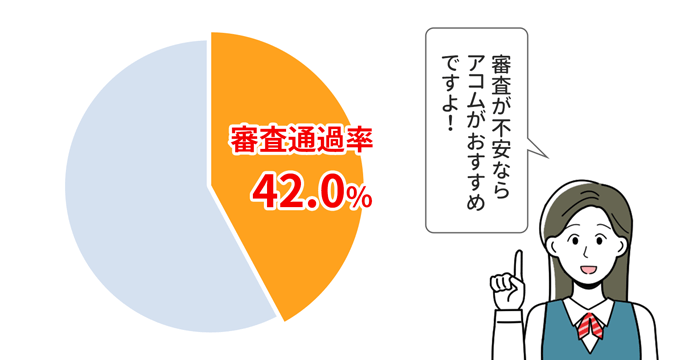

審査通過率41.7%のアコム!

上記のように考えている人は、審査通過率が41.7%のアコムを利用しましょう。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

そのためカードローンの審査に不安がある人でも安心して申し込めますよ。

アコムは累計利用者数が多い

アコムは累計利用者数が多いカードローンです。

はじめてのアコムというキャッチフレーズから、1社目のカードローンに選ばれることが多いため、累計利用者数が多いようです。

「カードローンの審査が不安」「みんなが使っているカードローンを利用したい」人は、利用者数が多いアコムに申し込んでみてはいかがでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

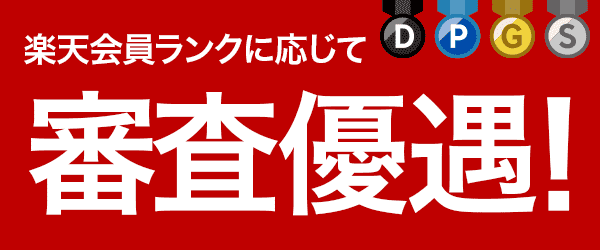

楽天会員ランクに応じて審査優遇!楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天会員ランクに応じて審査の優遇があると、公式サイトで明言しています。

※必ずしも、すべての楽天会員が審査の優遇を受けられるとは限りません。

楽天会員ランクとは、楽天ポイントを持っている人を対象とした無料サービスのことです。

以下の条件ごとに会員ランクが決まります。

| 会員ランク | 条件 |

|---|---|

| ダイヤモンドランク |

|

| プラチナランク |

|

| ゴールドランク |

|

| シルバーランク |

|

| レギュラーランク | ポイント対象の楽天サービスを利用 |

楽天会員ランクによって、どれほど優遇されるかは公表されていませんが、会員ランクが高いほど信頼度も高く、評価されるのは間違いないでしょう。

実際に筆者は、楽天銀行スーパーローンの審査に通過しています。

田中

審査に通過するか不安だったのですが、楽天会員ランクが高かったこともあり、無事審査に通過できました。

カードローンの利用を考えている人で、楽天会員ランクがゴールド以上の人は楽天銀行スーパーローンに申し込んでみてはいかがでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

志塚行政書士FP事務所 / 志塚 洋介

アイフル以外のカードローン会社を選ぶ基準として、無利息サービスの差、金利の低さ、ポイント制度などのサービスがどれだけ充実しているかなどが挙げられます。特徴をしっかり頭に入れたうえでどこの会社を選べば自分にとって有利になるか考えて申し込むようにしましょう。

まとめ

アイフル以外からお金を借りる方法を解説しました。

アイフル以外からお金を借りる際には、自分がお金を借りる以外に何を求めているのか、考えてください。

というのもあなたの希望によって、申し込むべきカードローンが変わるからです。

記事内で紹介したアイフル以外のおすすめのカードローンは以下のとおり。

| おすすめのカードローン | おすすめする理由 |

|---|---|

| プロミス |

|

| SMBCモビット |

|

| アコム |

|

| 楽天銀行スーパーローン |

|

※画像を押すと詳しく紹介している箇所に移動します。

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 必ずしも、すべての楽天会員が審査優遇を受けられるとは限りません。

アイフルよりも魅力に感じたカードローンがあれば、申し込んでみてはいかがでしょうか。