会社からお金を借りる従業員貸付制度とは?特徴や申し込みから返済までの流れを解説

「子どもの教育資金が足りない・・・」

「急に入院することになってしまって、入院費用が用意できない・・・」

このように急にお金が必要になって困っている人もいるのではないでしょうか。

結論、会社からお金を借りる方法はあります。

実際に筆者の父は、結婚式の際に会社からお金を借りましたが、きちんと返済し、昇進には一切影響しませんでした。

本記事では、従業員貸付制度のメリットや注意点、申込から返済までの流れを解説していきます。

飛永

- 従業員貸付制度は福利厚生の一環

- 従業員貸付制度を利用してお金を借りるメリット・デメリット

- 従業員貸付制度の申し込みから返済までの流れ

従業員貸付制度は福利厚生の一環

「従業員貸付制度でお金を借りよう」と思っている方は、まず自分の会社が従業員貸付制度を導入しているか確認してください。

なぜなら、従業員貸付制度の設置は、義務ではなく、あくまでも福利厚生の一環のためすべての企業が導入しているわけではないからです。

従業員貸付制度をはじめとした福利厚生に関しては、会社の社内規定に記載されています。

わからない場合は、会社の人事部や総務部などの担当課に確認しましょう。

給料の前借りと従業員貸付制度の違い

給料の前借りと従業員貸付制度の違いは、お金の出どころです。

給料の前借りと従業員貸付制度の違い

| 前借り | 従業員貸付 | |

|---|---|---|

| お金の出どころ | 自分の将来の収入 | 会社の資金 |

| 返済方法 | 翌月の給料ら天引き(返済というよりは翌月受取れる給料が減る) | 天引きか口座振替か一括返済 |

| 返済金額 | 翌月の給料の範囲内で自由に設定できる | 一定の金額が設定されている場合が多い |

| 借入可能額 | 比較的自由 | 勤続年数や収入などの一定の条件による |

| 利息の有無 | 無利息 | 低金利 |

給料の前借りだと、早めに受け取った分だけ翌月の給料が減額されます。

つまり、前借りをすればするほど翌月もらえる給料が少なくなるので生活費に支障がでてしまうのです。

いっぽう、従業員貸付で借りる場合は、会社から指定された期間内に返済するので、翌月も働いた分の給料が受け取れます。

飛永

従業員貸付制度を利用して会社からお金を借りるメリット

従業員貸付は福利厚生の一環なので、気兼ねなく利用できる制度です。

他にも従業員貸付制度には、様々なメリットがあります。

- 審査に通過できる可能性が高い

- カードローンに比べて低金利で借りられる

- 返済の滞納の心配がない

審査に通過できる可能性が高い

従業員貸付制度は、カードローンに比べて審査に通過できる可能性が高いです。

なぜなら、従業員貸付制度の審査は社内で完結するからです。

上司や担当課が、申込者の勤続年数や給料、勤務態度などを踏まえて審査します。

という歴があっても、社内の審査には一切影響しないので安心してください。

カードローンに比べて低金利で借りられる

従業員貸付制度の金利は低めに設定されています。

なぜなら、従業員貸付制度は、会社が福利厚生のために導入している制度だからです。

会社の利益を考えた制度ではなく、社員へのサービスを目的にしています。

従業員貸付の金利は、租税特別措置法第93条第2項で規定されている特例基準割合を基準に定めています。

カードローンの金利と従業員貸付の金利を比較した結果は、以下の通りです。

| 借入方法 | 金利 |

|---|---|

| 従業員貸付 | 年0.9% |

| 銀行カードローン | 年1.5%~年14.6% |

| 消費者金融カードローン | 年3.0%~年18.0% |

飛永

返済の滞納の心配がない

従業員貸付で借りたお金は、毎月の給料からの天引きが一般的です。

「〇日までに返済金額を用意しないと・・・」と心配する必要はありません。

ただし、従業員貸付制度の返済回数や返済期限は会社規定によって異なるので、事前に確認しておきましょう。

返済期限は1〜5年程度だったり、返済回数が1年(12回払い)や2年(24回払い)というようにあらかじめ決まっていたりするケースもあります。

例外的に返済方法が口座振替になっている場合も注意が必要です。

飛永

従業員貸付制度を利用して会社からお金を借りるときの注意点

従業員貸付制度でお金を借りる際の注意点は以下の通りです。

- 正社員しか利用できない

- 使用用途が決まっている

- 連帯保証人がいないと利用できない

- 融資まで2~3週間かかる

正社員しか利用できない

従業員貸付制度を利用できるのは、正社員のみとしている場合が多いです。

なぜなら、正社員であれば給与が一定であるため返済しやすいからです。

いっぽうで、アルバイトやパートなどは収入が安定しておらず、離職率も高いので返済できないと判断されてしまいます。

使用用途が決まっている

「従業員貸付制度で会社から借りたお金の使い道は自由」というわけではありません。

従業員貸付制度で会社から借りたお金は使い道が決められているからです。

従業員貸付制度では、借入の理由が以下のように限定されています。

- 冠婚葬祭費用

- 出産費用

- 天災による自宅修理、修繕費用

- 子どもの進学、受験準備に必要な費用

詳細は会社ごとに定められているため、お金を借りたい理由が従業員貸付制度の条件に該当するか確認して申し込みましょう。

自由に使えるお金が必要なら消費者金融カードローンがおすすめ

「遊びに行くお金がほしい」「欲しいものを買うためのお金がほしい」

といった理由の場合は、使い道が自由な消費者金融カードローンの利用をおすすめします。

従業員貸付制度を使ってお金を借りる場合は、借入事由を明記し、見積書や領収書を提出しなければなりません。

もし、ウソの理由でお金を借りると、最悪の場合は詐欺罪に問われる可能性があるのでNGです。

「どうしてもお金を借りたい」という人は、使用用途に縛りがなく自由に使える消費者金融カードローンを利用しましょう。

初めての借入でも安心!カードローン累計利用者数178.9万人のアコム

「カードローンに申し込んだことがない」という方もいませんか?

「は・じ・め・てのっ♪アコム♪」でおなじみのアコムはカードローン利用者数が178.9万人と多いのが特徴のカードローンです。※

※参照:

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

利用者が多いアコムなら、初めてカードローンを利用する人も安心して申し込めるのではないでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

連帯保証人がいないと利用できない

会社によっては、連帯保証人を必要とする場合があります。

従業員貸付制度は、福利厚生の一環ですが、会社として貸し倒れは防ぎたいものです。

保証人がいれば、お金を貸した後に借主が返済不能に陥った際の信頼性を確保しておけます。

「連帯保証人を頼める人がいない・・・」「職場の人には内緒で借りたい・・・」

という方は、保証人不要のカードローンの利用を検討しましょう。

飛永

融資まで2~3週間かかる

従業員貸付制度は、お金を借りるまでに2~3週間程度かかります。

なぜなら、会社所定の手続きを踏まなければいけないからです。

規模の大きい会社だと、複数の部門や役員の承認を必要とする場合があります。

会社によってかかる時間は異なりますが、長いと1ヶ月以上かかる可能性も高いです。

「今すぐお金が必要」「何週間も待てない」という方は、最短即日融資も可能な消費者金融カードローンをおすすめします。

融資スピードが早い!今すぐお金を借りたいならプロミスがおすすめ

多くの消費者金融カードローンでは、最短即日融資に対応しています。

なかでも、プロミスは大手消費者金融カードローンのなかで、融資スピードが最短3分と最速のカードローンです。

| 大手消費者金融 | 融資スピード※ |

|---|---|

| プロミス | 最短3分 |

| アイフル | 最短14分 |

| アコム | 最短20分 |

| レイク | 最短15分※1 |

| SMBCモビット | 最短15分 |

※各社の融資スピードは、申込の時間や曜日、審査によりご希望に添えない場合がございます。

※1 Web申込みの場合、最短15分融資も可能

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中のお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

「今すぐお金が欲しい」という方は、プロミスをおすすめします。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~年18.0% | 最短3分 | 最短3分 |

| 学生 | パートアルバイト | 職場に電話なし | 郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込時間や審査によりご希望に添えない場合がございます。

※ 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 高校生(定時制高校生含む)はお申し込みできません。

※ 18、19歳の方は契約にいたりづらい可能性があります。

従業員貸付制度の申込から返済までの流れ

従業員貸付制度で会社からお金を借りる際の一般的な利用手順は以下の通りです。

上司や担当者に従業員貸付制度を利用したい旨を相談

従業員貸付制度を利用したいときは、上司にその旨を伝える、または直接担当部署に相談してください。

緊急でお金が必要なときに従業員貸付制度を利用するのは、決して恥ずかしいことではありません。

なぜ必要なのかを正直に伝えましょう。

飛永

上司または担当者から申込用紙(貸付金申請書)をもらう

上司や担当者に相談した後は、申込用紙に記入します。

従業員貸付制度を導入している会社であれば、申込用紙を用意しています。

申込用紙に記載する内容は会社によって異なりますが、一般的な内容は以下の通りです。

- 申込用紙に記載する内容

- 借主の氏名捺印

- 貸主の氏名捺印

- 希望借入額

- 資金使途

- 返済方法(給与返済・賞与返済・返済期間)

- 連帯保証人

本記事では、上記の内容をもとにテンプレートを作成したのでダウンロードして使ってください。

飛永

申込用紙に記入して必要書類と一緒に上司または担当者に提出する

申込用紙に記入した後は、必要書類と一緒に上司または担当者に提出します。

必要書類としては、必要経費の見積書や領収書などがあります。

従業員貸付制度を使って借りる場合は、見積書や領収書の提出が求められるので捨てずに保管しておきましょう。

社内審査が行われる

従業員貸付制度を利用する際は、社内審査が実施されます。

社内審査では、勤続年数やこれまでの勤務状況、日頃の勤務態度などが審査されます。

審査は社内で完結するため、銀行や消費者金融カードローンのように信用情報機関の個人信用情報を確認することはありません。

という経験があっても社内審査には影響しないので安心して申し込めますよ。

借用書(金銭貸借契約書)を提出する

社内審査に通過した後は、借用書の提出が求められます。

会社によっては専用の借用書を用意している場合もあります。

もし用意されていない場合は、以下のテンプレートをダウンロードして使ってください。

指定口座に借入金が振り込まれる

社内審査に通過し、借用書の提出も完了したのち、会社からお金を受け取ります。

会社規定にもよりますが、貸付金は給与振込口座に振り込まれることが多いです。

返済開始

従業員貸付制度でお金を借りたら返済義務が発生します。

返済方法は会社によって違う可能性があるので一概に言えませんが、給料から天引きで返済するのが一般的です。

返済の延滞や滞納をすると社内での人事評価に影響が出るかもしれません。

飛永

お金を調達する際にやってはいけないこと

会社からお金を調達できないからといって、以下の行為は絶対にしないでください。

- クレジットカードの現金化

- 個人間融資を利用する

- 闇金に手を出す

それぞれ、詳しく解説していきます。

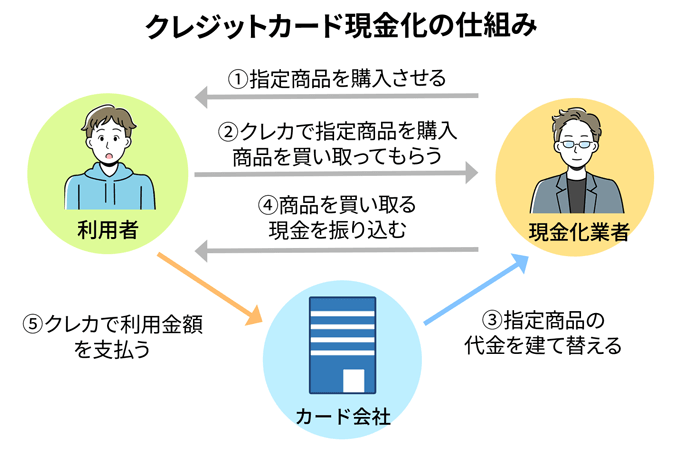

クレジットカードの現金化

クレジットカードの現金化は、カード会社の規約に違反します。

クレジットカードの現金化がバレた時のリスクは以下の通りです。

- クレジットカードの利用停止・解約

- 一括請求される

- 信用情報に記載される

上記のリスクをおかしてまで、クレジットカードの現金化をするのはやめましょう。

飛永

個人間融資を利用する

個人間融資という、SNSやインターネット掲示板を利用してお金の貸し借りを行う方法があります。

そもそも見知らぬ他人にお金を貸すような都合のいい話はありません。

実際にお金を借りてみたら、実は違法業者の融資を申し込んでいたり、法外な高金利と取り立てに苦しんだ事例もあります。

また、違法業者からの借り入れではなくても、個人情報の漏洩や詐欺被害に遭うリスクも高いです。

どんなに魅力的な言葉で融資話を提案されたとしても、個人間融資に飛びつかないようにしましょう。

飛永

闇金に手を出す

闇金には手を出さないでください。

闇金は、法律を無視した利息を請求してくる場合が多いからです。

貸金業法には、利息制限法という決まりがありますが、闇金は貸金業法外の営業をするため、利息制限法を無視した金利を提示してきます。

また、脅迫的な取り立てが来る可能性もあります。

自分だけでなく家族や周囲の人を巻き込む可能性も高いので、闇金には絶対手を出さないでください。

違法業者の見分け方

「お金を借りた後に、実は違法業者だった・・・」という事態にならないように、違法業者の見分け方を紹介します。

- 連絡先として公表されているのが携帯電話のみ(固定電話がない)

- 年利20.0%以上で貸出をしている

- 貸金業登録番号を確認できない

ただし公式サイトなどに貸金業登録番号の表示があったとしても、それだけで合法の登録貸金業者と判断できません。

架空の貸金業登録番号を表記する違法業者が存在する場合があるからです。

金融庁の登録貸金業者検索サービスにて、登録貸金業者かどうかを必ず確認しましょう。

まとめ

従業員貸付は、福利厚生の一環なので、制度を導入している企業の会社員なら、基本的に誰でも利用できる制度です。

- カードローンよりも低金利で借りられる

- 審査に通過できる可能性が高い

- 給料から天引きされるので延滞の心配がない

ただし、従業員貸付制度を利用する際は、必要書類の準備や連帯保証人の選定など、お金を借りるまでに多くの人が関わるので、融資まで時間がかかってしまいます。

「誰にもバレずにお金を借りたい」「今すぐお金が必要」

という方には、最短即日で借りられる消費者金融カードローンをおすすめします。

よくある質問

会社からお金を借りることはできますか?

自分の勤めている会社が従業員貸付制度を導入していれば、お金を借りることができます。ただし、従業員貸付制度は福利厚生の一環のため、全ての会社が導入しているわけではありません。会社の人事部や総務部などの担当課に確認してください。

誰にもバレずにお金を借りられますか?

従業員貸付制度を使ってお金を借りる際は、上司や担当者に従業員貸付制度を利用したい旨を相談してから手続きを始めます。「誰にもバレずにお金を借りたい」という方は、消費者金融カードローンの利用を検討してください。消費者金融カードローンであれば、会社への在籍確認電話や自宅への郵送物をなしにできるので、誰にもバレずにお金を借りられます。

会社からお金を借りるときに利息はかかりますか?

利息はかかります。なぜなら、無利息の貸付は贈与税の対象となる可能性があるからです。ただし、従業員貸付制度における利息は、消費者金融カードローンや銀行カードローンに比べて低金利に設定されてるので負担をかけずにお金を借りられますよ。

会社にお金を借りて返せなくなったらどうなりますか?

基本的に、給料から天引きされるので返せなくなることはありません。どうしても心配な方は、口座振替ではなく天引きにしておくと安心ですよ。

会社でお金を借りることで昇進に影響したりしますか?

従業員貸付制度は福利厚生の一環なので制度を利用してお金を借りることが、直接昇進に影響する可能性は低いです。

ただし、返済の延滞や滞納を起こしてしまうと、今後の人事評価に影響する可能性が高いです。

ブラックなんですが、お金を借りられますか?

ブラックであってもお金は借りられます。従業員貸付制度の審査は社内で完結するため、信用情報機関に個人信用情報が確認されることはないからです。

借入残高が残った状態で退職する場合、返済はどうなりますか?

借入残高が残った状態で退職が決まった場合は、一括返済を求められる可能性が高いです。従業員貸付でお金を借りた際の書面をチェック、または担当課に問い合わせて確認してください。