みんなの銀行Loan(ローン)の審査は厳しい?甘い?審査に落ちる原因を徹底解説!

みんなの銀行Loan(ローン)は、アプリでカンタンに、借入から返済まで可能なサービスです。

ただし、銀行カードローンの一つであるみんなの銀行ローンは、消費者金融カードローンより審査が厳しくなります。

消費者金融カードローンと、銀行カードローンの審査の違いは以下のとおり。

- 消費者金融カードローン

の審査 - 銀行カードローン

の審査

- 審査通過率を公開している(40%以上)

- 自社の審査のみで完結する

- 貸金業がメインなので審査が柔軟

- 金利が高めなぶん間口が広い

そこでこの記事では、みんなの銀行ローンの審査に通過するためのポイントや、審査落ちの原因を解説していきます。

みんなの銀行Loan(ローン)の審査は、消費者金融カードローンに比べて厳しいです。特に20代・30代の方は、審査モデルの変更により審査通過が難しくなっています。

どうしてもローン商品の審査に通過したいなら、審査通過率を公表しているカードローンの中で、審査通過率が高いカードローンに申し込みましょう。

| カードローン名 | おすすめポイント |

|---|---|

|

|

|

|

|

|

※画像を押すと詳しく紹介している箇所に移動します

- 注意事項

-

※1 参照:

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3 申込の時間や曜日、審査によってご希望に添えない場合があります。

※4 すべての楽天会員が審査優遇を受けられるわけではありません。

まずはみんなの銀行ローンの審査で、なにがチェックされているのか確認していきましょう。

【申込前に!】みんなの銀行Loan(ローン)の特徴をおさらい

みんなの銀行ローンは、申し込みから借り入れ、返済までのすべてをスマホアプリで行うローンサービスです。

また資金の使い道も自由なので、急な出費や生活費、趣味などにも利用できます。

つづいてみんなの銀行ローンの基本情報を見てみましょう。

みんなの銀行ローンの基本情報

みんなの銀行ローンの基本情報は以下のとおり。

| 利用限度額 | 10万~1,000万円 |

|---|---|

| 金利 (実質年率) |

年1.5%~14.5%(固定金利) |

| 利用条件 |

|

| 契約期間 | 1年(自動契約) |

| 担保・保証人 | 不要 |

| 口座の開設 | 必要 |

| 資金用途 | 自由(事業性資金は除く) |

| 申込時の 必要書類 |

|

| 審査時間 | 数日 |

| 融資時間 | 数日 |

| 借入方法 | アプリを使用してアプリ内の返済用預金口座に入金 |

| 返済日 | 毎月末日 |

※利用限度額(最大)は、審査により決定します。みんなの銀行から提示の利用限度額以内で利用限度額が設定されます。

※申し込みにあたって、みんなの銀行所定の審査があります。希望に沿わない審査結果だった場合でも、断りの理由および内容について回答されません。

みんなの銀行ローンのメリット

みんなの銀行ローンのメリットは、面倒な手続きがなく、指先ひとつで申込・借入・返済が完了する点です。

みんなの銀行ローンアプリをスマホにダウンロードすれば、あとはアプリ内の手続きだけで、ローンに申し込めますよ。

具体的な申込方法については、この記事の『みんなの銀行Loan(ローン)の申込方法』の見出しで、借入方法は『みんなの銀行Loan(ローン)の借入・返済方法』の見出しで解説しています。

みんなの銀行ローンのデメリット

みんなの銀行ローンのデメリットは、実際にお金を借りられるまでに数日かかる点です。

みんなの銀行ローンの一次審査は、最短2分で結果がわかります。

ただしみんなの銀行ローンで最終の審査結果を受け取れるのは、数日かかる可能性もあります。

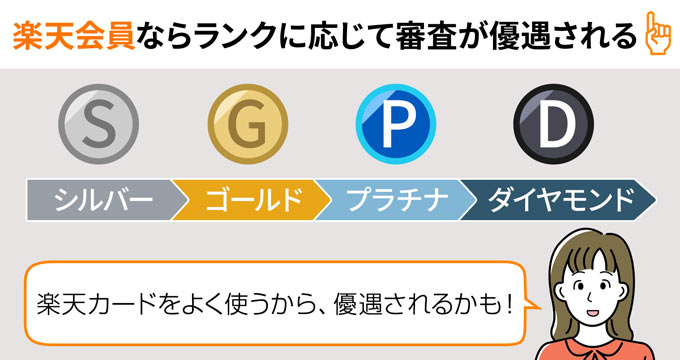

という人は、みんなの銀行ローンと同じ銀行ローンでありながら、最短即日融資も可能な楽天銀行スーパーローンを検討してください。

とくに楽天会員の方は、その他の楽天サービスにおける還元もあるため、契約しておいて損はありませんよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

オンダFP事務所 / 恩田 雅之

銀行系カードローンは、反社会的勢力の排除の関係で警察データベースへ照会を行います。それにより、ほとんどの銀行で即日融資に対応していません。

即日融資を希望する場合は、消費者金融系カードローンが選択肢になります。

また消費者金融系は、はじめて利用する人向けに無利息期間(30日など)を設けています。短期借り入れで、継続した利用を考えていない場合、銀行系より金利負担が軽くなる可能性があります。

青野行政書士事務所 / 青野 泰弘

みんなの銀行は、福岡銀行などを傘下に持つふくおかフィナンシャルグループの100%子会社として設立されたネット銀行です。

みんなの銀行ローンは、みんなの銀行に口座があれば、スマホ操作だけで借り入れを行うことができます。

ただしみんなの銀行ローンには貸出条件や審査があるので、内容をよく確認してから、手続きをするようにしましょう。

みんなの銀行Loan(ローン)の利用条件

みんなの銀行の審査に通過するために、まずはみんなの銀行ローンの利用条件を満たす必要があります。

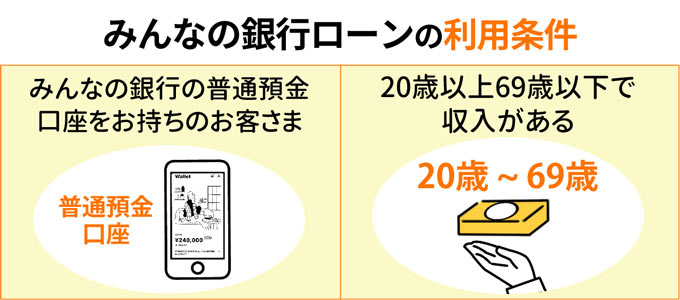

みんなの銀行ローンが公式サイトで記載している利用条件は、以下のとおり。

- みんなの銀行の普通預金口座を持っている

- 20歳以上69歳以下で収入がある

順番に解説します。

みんな銀行の普通預金口座を持っている

みんなの銀行の普通預金口座を開設しないと、みんなの銀行ローンの利用ができません。

ただこの利用条件は、気にしなくて大丈夫です。

というのも、みんなの銀行のスマホアプリは、アプリを利用する段階で普通預金口座の開設を必ずしているから。

と考える必要はないので、安心してください。

20歳以上69歳以下で収入がある

20歳以上69歳以下の年齢に該当しない人は、みんなの銀行ローンに申し込んでも審査に通過しません。

またみんなの銀行ローンを利用できるのは、自身に収入がある人のみ。

よって収入が無い、無職や専業主婦の人は、みんなの銀行ローンに申し込んでも審査に落ちてしまいます。

なお学生やアルバイト・パートの人でも、20歳以上69歳以下で自身に収入がある人なら、みんなの銀行ローンの利用は可能ですよ。

以上、みんなの銀行ローンの利用条件について解説しました。

次にみんなの銀行ローンが、審査の際に見ているポイントについて解説します。

青野行政書士事務所 / 青野 泰弘

みんなの銀行ローンを利用できる人は、みんなの銀行に口座がある人です。

みんなの銀行アプリをダウンロードする際に口座開設が必須になるので、本人確認書類などを用意してからダウンロードしましょう。

また年齢も20歳以上69歳以下となっており、成年だからといって18歳や19歳では利用できません。

加えて収入要件があり、収入のない学生や専業主婦では、申し込みができませんので注意しておきましょう。

オンダFP事務所 / 恩田 雅之

収入の中に年金収入を含まないことが多いカードローンの中で、みんなの銀行ローンは、年金受給も申し込みが可能になっています。

ただし年齢条件が69歳以下(20歳以上)である点は押えておきましょう。

それ以外に、みんなの銀行の普通預金口座を持っていることが必要です。

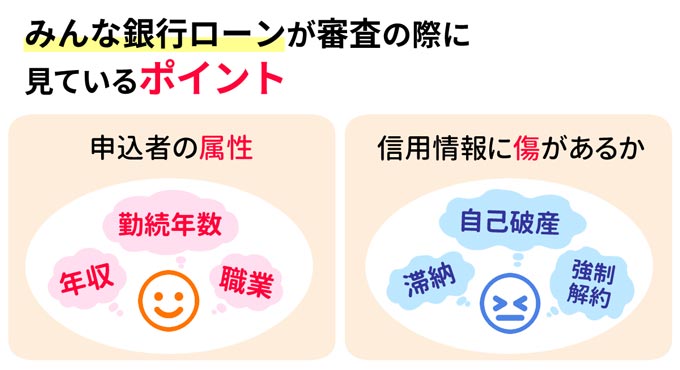

みんなの銀行Loan(ローン)が審査の際に見ているポイント

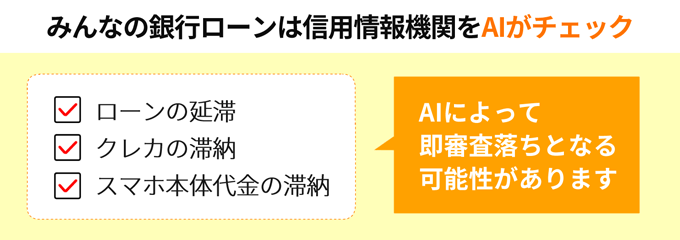

みんなの銀行ローンは、原則、審査をAIにより自動化しています。

みんなの銀行ローンが審査の際に見ているポイントは以下の2点。

- 申込者の属性

- 信用情報に傷がないか

申込者の属性

みんなの銀行ローンの審査では、申込者の属性を見ています。

申込者の属性とは、以下のような項目です。

- 申込者の年収

- 申込者の勤続年数

- 申込者の職業

上場企業に長年勤めている人や役職についている人は、みんなの銀行ローンの審査AIから「返済能力が高い」と判断されるため、審査に通過しやすいでしょう。

今後も同じ会社で働き、安定した収入が得られると判断できるからです。

いっぽう勤続年数が数ヶ月と短かったり、年収が極端に低かったりすると、みんなの銀行ローンの審査AIから、「返済能力が低い」と判断され、審査に通過できない可能性があります。

信用情報に傷がないか

信用情報に傷があると、みんなの銀行ローンの審査に通過するのは厳しいでしょう。

- 信用情報とは?

- 個人のクレジットカードやローン商品の契約や申し込みに関する個人の情報。ローン審査やクレジットカード審査で活用される。

過去にクレジットカードやローンを長期滞納したり、債務整理など金融事故を起こしたりすると、信用情報に傷がついてしまいます。

申込者の信用情報に傷があると、みんなの銀行ローンの審査AIから「お金を貸しても返ってこないのでは?」と不審がられ、審査に落ちてしまうのです。

2級FP田中

信用情報に傷がある状態のことは、ブラックリストに載っているとも表現されます。

みんなの銀行ローンの審査では、必ず申込者の信用情報を確認しています。

自身の信用情報は、CICやJICCなどの個人信用情報機関で開示請求できますので、不安な人は信用情報の開示請求をしてみてはいかがでしょうか。

ここまでみんなの銀行ローンが、審査の際に見ているポイントについて解説しました。

つづいて、みんなの銀行ローンの審査基準について解説します。

青野行政書士事務所 / 青野 泰弘

みんなの銀行ローンでも、審査で見るポイントは、クレジットカードやカードクレジットと同じです。

とくに信用情報は大切で、過去に延滞の履歴があると審査にはまず通りません。

信用情報は自分で開示請求ができ、事前に確認することができますので、申し込む前に請求することをお勧めします。

自分でも覚えていないような滞納があるかもしれません。チェックしておきましょう。

オンダFP事務所 / 恩田 雅之

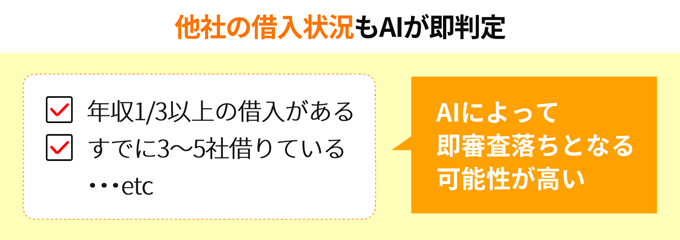

銀行カードローンは総量規制の対象外になるので、消費者系金融などのノンバンクと違い、【年収の3分の1以上の借入ができない】という制限はありませんが、自主規制で同じような制限を設けている銀行もあります。

みんなの銀行ローンが自主規制をしているかどうかはわかりませんが、申し込む前に念のため借入残高を確認しておいたほうがいいでしょう。

みんなの銀行Loan(ローン)の審査は厳しい?甘い?

みんなの銀行ローンの公式サイトには、審査内容や審査結果の理由など、一切答えられないと記載しています。

そのため、みんなの銀行ローンの審査について、審査基準が甘いとは言えません。

ただみんなの銀行ローンの審査基準は、消費者金融カードローンよりは審査が厳しいと予想できます。

2級FP田中

2級FPの田中です!私はみんなの銀行ローンと契約しており、他にも7社のカードローン利用経験があります。正直なところ、みんなの銀行ローンの審査は、他社のカードローンよりも厳しいと感じました。

みんなの銀行ローンの審査は消費者金融カードローンよりも厳しい

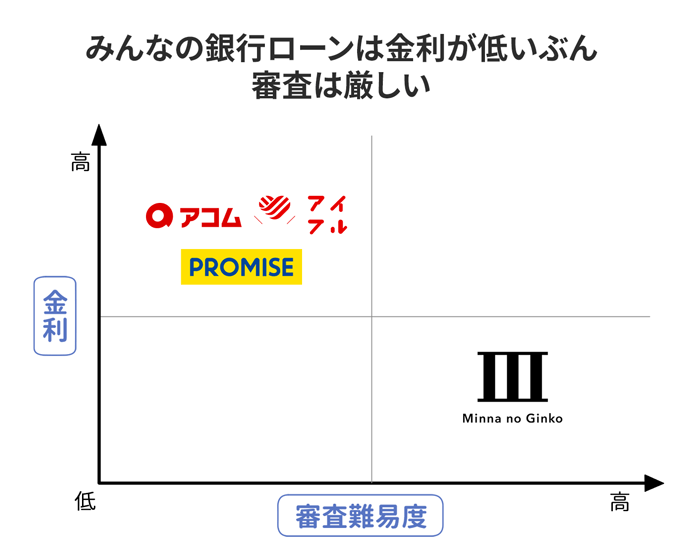

みんなの銀行ローン金利は、消費者金融カードローンに比べ低く設定されているため、消費者金融カードローンよりも審査が厳しいと言えるでしょう。

というのもローン商品は、金利が低くなればなるほど審査が厳しくなる傾向があるからです。

2級FP田中

カードローンは低金利で貸し付けるほど、貸したお金が回収できなくなったときの損失が大きくなります。そのため、低金利の融資では厳しい審査が行われているのです。

実際にカードローンの金利を比較したので見てみましょう。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| みんなの銀行ローン | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| PayPay銀行カードローン | 年1.59%~18.0% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| りそな銀行カードローン | 年1.99%~13.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| 消費者金融カードローン | 金利(実質年率) |

| プロミス | 年2.5%~18.0% |

| アコム | 年2.4%~17.9% |

| レイク | 年4.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

このようにみんなの銀行ローンの金利は、消費者金融カードローンより低めです。

よって消費者金融カードローンより、みんなの銀行ローンのほうが審査は厳しいと言えるのです。

20代・30代はみんなの銀行ローンの審査通過が難しい

みんなの銀行ローンの利用者層は、30代以下が7割以上を占めています。

ただし、30代以下の利用者が多いことが原因で、貸し倒れが想定の2倍以上発生していることがわかりました。

- 貸し倒れとは?

- 貸したお金が返済されない状態のこと。デフォルトとも呼ばれる。

貸出金額も1件当たり40万円を計画していたが、(信用枠の小さい若年層が多いため)実際は25万円程度。ここで残高のギャップが2倍弱出ている。モデルが合っていないからデフォルトも増えた。

今後みんなの銀行ローンでは、これまで獲得してきた、20代・30代の申込者に対する審査を厳しくしていくと考えられます。

という人は、別のカードローンも検討してみてください。

青野行政書士事務所 / 青野 泰弘

みんなの銀行はふくおかフィナンシャルグループに属する会社なので、審査に関しては銀行と同様の基準を持っているのではないかと推測されます。

またみんなの銀行だけでなく、ほぼすべての金融機関では審査の判断基準は公開されていませんし、審査に落ちたからと言ってその理由は説明してくれません。

したがってみんなの銀行の審査が甘いかどうかは判断することはできませんが、まずは審査で落ちる理由をなくすことが大切です。

オンダFP事務所 / 恩田 雅之

申込者の収入や他社借入の状況や個人信用情報が個々に違うので、みんなの銀行ローンの審査が厳しいかどうかの判断は難しいです。

一般的にローン審査をスムーズ進めるために必要なことは、申込に際して記入モレや記入間違いをしないことです。

見なおしを十分に行って申込むことが審査をクリアための第一歩になります。

審査が厳しくなる20代の人にはアイフルがおすすめ

アイフルの審査が甘いわけではありませんが、アイフルはとくに20代に積極的に融資をしています。

20代・30代の審査が厳しくなりそうなみんなの銀行ローンの代わりに、アイフルに申し込んでみるのもありですね。

くわえてアイフルは、最短14分で融資が受けられます。

アイフルは「カードローンの審査が不安」「すぐに融資を受けたい」という人にぴったりのカードローンですよ。

FP田中

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短14分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査によりご希望にそえない場合がございます。

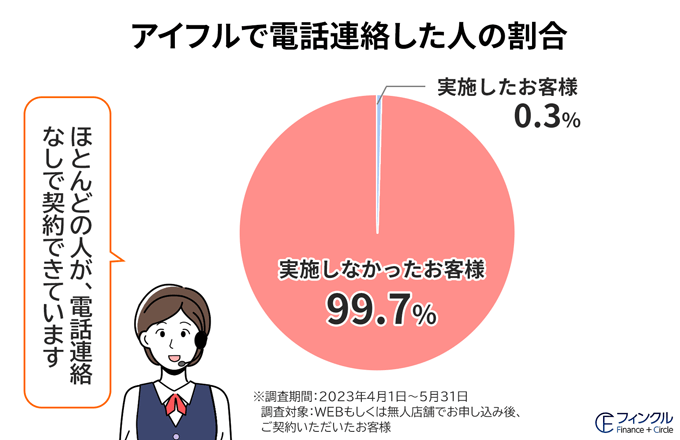

99.7%在籍確認電話なしだから安心!

またアイフルは【原則として在籍確認の電話連絡なし】を明言しています。

申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施しません。

実際、99.7%のお客様には、電話での在籍確認を実施しておりません。

実際にアイフル申込者の99.7%は、在籍確認の電話なしでお金を借りています。

さらにアイフルはカードレス(ローンカードなし)なので、自宅に郵送物が届く心配もありません。

そのためアイフルなら、勤務先にも家族にもバレずにお金を借りられます。

カードローンの利用を誰にも知られたくない方は、アイフルに申し込んでおけば安心ですよ。

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短14分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査によりご希望にそえない場合がございます。

審査が不安なら審査通過率や審査優遇でカードローンを選ぶ

上記のような不安を抱えている人は、審査通過率や審査優遇の条件を比較して、カードローンを選んでみてください。

なかでもおすすめは、以下2つのカードローンです。

| カードローン名 | おすすめポイント |

|---|---|

|

|

|

|

※画像を押すと詳しく紹介している箇所に移動します

- 注意事項

-

※1 原則、電話での確認はせずに書面やご申告内容での確認を実施。

※2 申込の時間や曜日、審査によってご希望に添えない場合があります。

※3 すべての楽天会員が審査優遇を受けられるわけではありません。

※4 参照:

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

審査通過率が41.7%!アコム

アコムの審査通過率は41.7%となっています。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

「は・じ・め・て・の♪アコム♪」でおなじみのアコムは、初めてカードローンに申し込む人の利用が多いことから、審査通過率も高くなっています。

アコムなら、みんなの銀行ローンの審査に落ちてしまった人でも、審査に通過できる可能性があります。

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

カードローン申込がはじめての方は、まずアコムの3秒診断を利用してみるといいでしょう。

アコム3秒スピード診断のイメージ

またアコムの審査について詳しくは、以下の記事で解説しています。

みんなの銀行ローンにはないアコムのメリット

またアコムは最大30日間の無利息サービスを提供していたり、最短20分で借り入れできたりと、みんなの銀行ローンにはないメリットもあります。※

※お申込時間や審査によりご希望に添えない場合がございます。

アコムとみんなの銀行ローンの特徴を比較してみました。

| 比較項目 | アコム | みんなの銀行 |

|---|---|---|

| 審査通過率 | 41.7% | 非公表 |

| 無利息サービス | 最大30日間無利息 | なし |

| 融資スピード | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

最短当日 |

| 在籍確認 | 原則としてお勤め先へ在籍確認の電話なし ※原則、電話での確認はせずに書面や申告内容での確認を実施。 |

在籍確認なし |

| 金利 | 年3.0%~年18.0% | 年1.5%~14.5% |

表のとおり、金利面ではみんなの銀行にメリットがあるいっぽう、他の面ではアコムに多くのメリットがあります。

「カードローンの審査に通過するか不安・・・」「無利息サービスを活用したい!」と考えている人は、アコムに申し込むのがおすすめですよ。

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

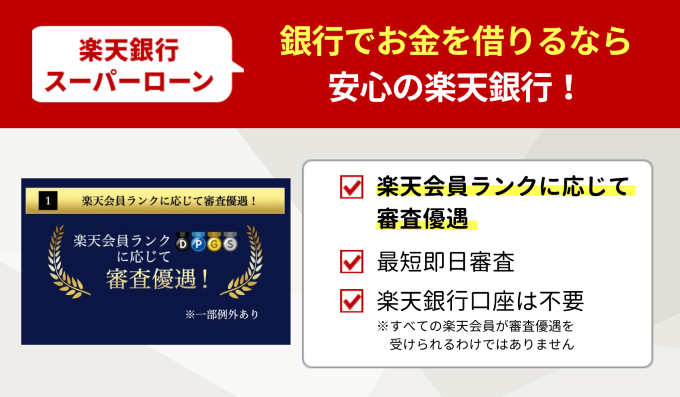

銀行でお金を借りるなら楽天銀行スーパーローン

上記のように考えている人は、楽天銀行スーパーローンの利用を検討しましょう。

なぜなら楽天銀行スーパーローンは、上場企業である楽天銀行が運営しており、安心してお金を借りられるからです。

また楽天銀行スーパーローンは、楽天会員ランクに応じて審査の優遇があります。

※必ずしも、すべての楽天会員が審査の優遇を受けられるとは限りません。

実際に楽天会員で一番ランクが高いダイヤモンド会員の筆者は、楽天銀行スーパーローンの審査に通過しています。

FP田中楽天会員で楽天ランクが高い人は、楽天銀行スーパーローンに申し込んでみてはいかがでしょうか。

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

ただし楽天銀行スーパーローンは審査が甘いわけではありません。

楽天銀行スーパーローンの審査については、以下の記事で詳しく解説しているので、ぜひご覧ください。

以上、審査が不安なら申し込むべきカードローンを2社紹介しました。

お金を借りる手段として、みんなの銀行ローンにこだわりがない人は、上記のカードローンも視野に入れてくださいね。

借入診断シミュレーション

カードローンに申込む前に借入可能かどうか診断してみましょう。

4つの項目を入力し、「診断開始」ボタンを押してください。

オンダFP事務所 / 恩田 雅之

カードローンに申込むとその情報は、個人信用情報機関(CIC、JICCなど)に6ヶ月間登録されます。

短期間に複数社の申し込むと審査落ちの要因になりますので、申込むカードローン会社の選択は慎重に行いましょう。

審査通過率は、カードローン会社を選ぶ1つの目安になりますが、審査自体が申込者個々の属性で判断されるので過信しないようにしましょう。

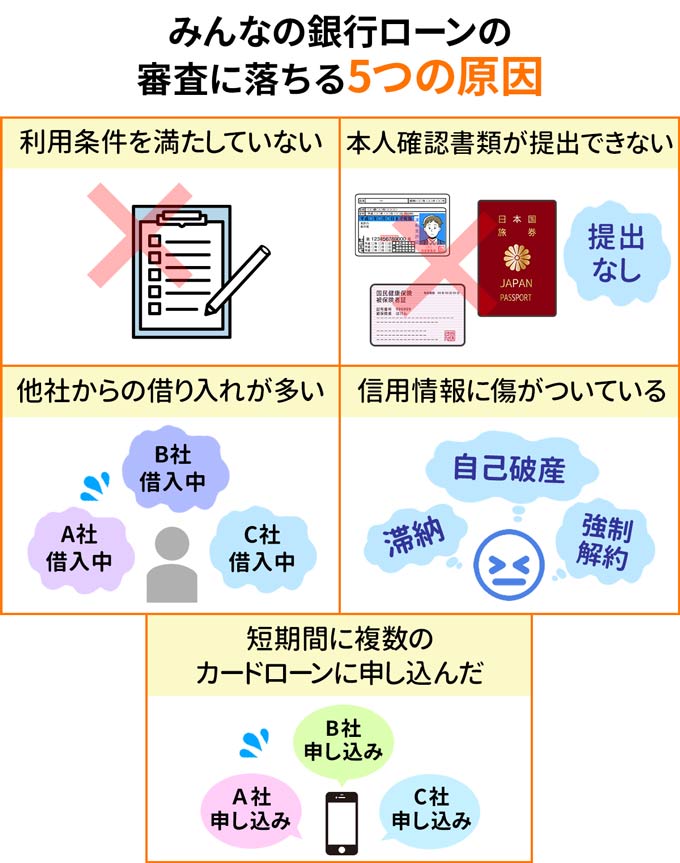

みんなの銀行Loan(ローン)の審査に落ちる5つの原因

みんなの銀行ローンの審査に落ちると考えられる原因は、以下の5つ。

みんなの銀行ローンの審査に落ちる原因を理解しておくことで、審査に通過するためのヒントが見えてきますよ。

それでは順番に解説していきます。

利用条件を満たしていない

みんな銀行ローンは、提示している利用条件を満たしていないと、審査に落ちてしまいます。

もう一度、みんなの銀行ローンの利用条件をおさらいしておきましょう。

- みんなの銀行の普通預金口座を持っている

- 20歳以上69歳以下で収入がある(アルバイト・パート・年金受給者・自営業の方も申し込み可能)

上記の利用条件を満たしているか、必ず確認してから申し込んでください。

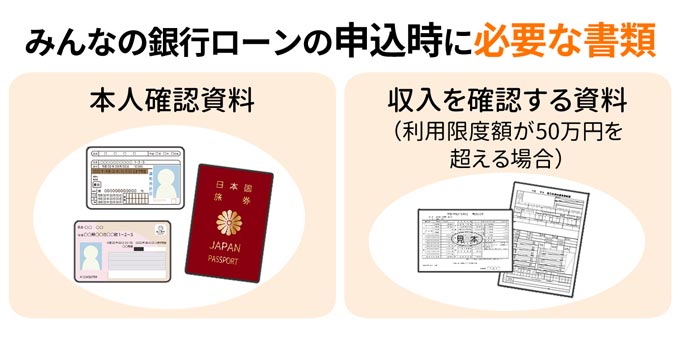

本人確認書類が提出できない

みんなの銀行ローンの申込時に本人確認書類が提出できない場合、みんなの銀行ローンの審査は通過しません。

みんなの銀行ローンの申込時に必要な書類は、以下のとおりです。

- 本人確認資料

原則、運転免許証・パスポート・マイナンバーカード(個人番号カード)のいずれか - 収入を確認する資料

(利用限度額が50万円を超える場合)

みんなの銀行ローンの審査を受けるには、上記の書類の提出は必須なので、必ず用意しておきましょう。

また上記の書類を事前に用意することで、スムーズに審査を受けられますよ。

信用情報に傷がついている

さきほど『みんなの銀行ローンが審査の際に見ているポイント』で解説したとおり、みんなの銀行ローンは審査時に申込者の信用情報を確認しています。

過去にクレジットカードやローンの支払いを滞納した、または債務整理などの金融事故を起こした人は、審査に通過するのは難しいでしょう。

他社からの借り入れが多い

みんなの銀行ローンに申し込む際、他社からの借り入れが多い(目安として3社以上)と、審査に落ちる原因になります。

というのも、みんなの銀行ローンの審査AIは、3社以上の借り入れのある人は、「返済不能になっている可能性が高い」と判断するからです。

よってすでに他社から3社以上の借り入れがある人は、借入先を減らすことから考えてください。

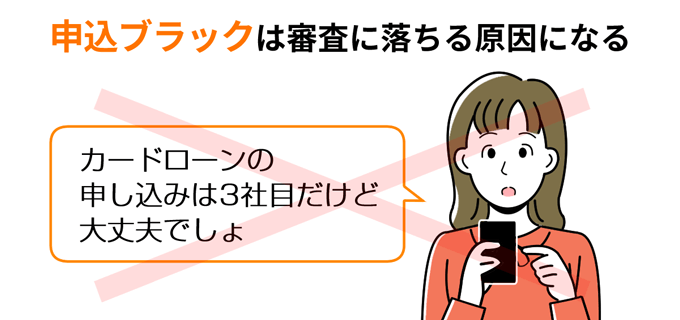

短期間に複数のカードローンに申し込んだ

過去6ヶ月以内で複数(目安として3社以上)のカードローンに申し込むと、申込ブラックという状態になります。

申込ブラックになると、みんなの銀行ローンの審査に通過するのは難しいでしょう。

なぜなら申込ブラックの状態では、みんなの銀行ローンの審査AIから、「返済のあてもなく、とにかく借りようとしていないか」と疑われてしまうからです。

信用情報機関にはクレジットカードやローン商品の利用履歴だけでなく、申し込んだ記録も6ヶ月間保管されています。

もし過去6ヶ月以内の間に複数(目安として3社以上)のカードローンに申し込んだのなら、6ヶ月間空けてからみんなの銀行ローンに申し込みましょう。

以上、みんなの銀行ローンの審査に落ちる原因を5つ解説しました。

紹介した原因に1つも当てはまらない人は、自信を持ってみんなの銀行ローンに申し込みましょう。

つづいてみんなの銀行ローンの審査にかかる時間を解説します。

青野行政書士事務所 / 青野 泰弘

みんなの銀行ローンで審査に落ちる理由のうち、申し込み条件を満たしているかどうかと本人確認書類の提出は、申し込みをする前に分かっていることなので、事前にチェックしてから申し込めば、審査基準をクリアすることは難しくないでしょう。

信用情報については、複数の申し込みなど回避できる点は注意しておきましょう。また最終的には銀行の裁量になりますが、日頃から信用情報に傷がつかないように努力する必要があります。

オンダFP事務所 / 恩田 雅之

みんなの銀行ローンは、一次審査と最終審査があり、最終審査をクリアすると利用限度額内での借り入れが可能になります。

一次審査、最終審査の審査内容は公表されていませんが、年収と本人確認書類だけで借入条件(年金利や利用限度)を提示するとは考えられないので、おそらくこの時点で個人情報信用機関へ照会を行っていると思われます。

一次審査をクリアできない場合は、個人信用情報を開示請求して確認したほうがいいでしょう。

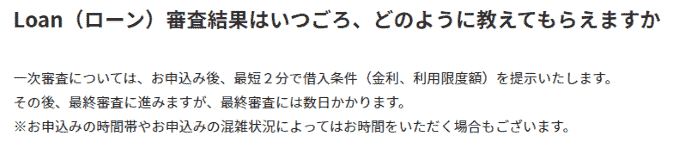

みんなの銀行Loan(ローン)の審査時間を調査した結果

筆者は契約までに1週間かかりました

みんなの銀行ローンの審査は申込後、最短2分で審査結果がわかります。

ただし筆者が実際に申し込んだ際は、一次審査の結果がわかるまで11分かかりました。

また最短2分でわかるのは、あくまで一次審査の結果。

審査は一次審査と最終審査に分かれているため、トータルの審査時間は長いと考えておきましょう。

上記のとおり、みんなの銀行ローンからの融資は、申込当日ではなく申し込んでから数日後です。

2級FP田中

私の場合、本審査に通過できたのは、みんなの銀行ローンに申し込んでから1週間後です。

よって急ぎでお金が必要な人は、みんなの銀行ローンの利用は向いていません。

みんなの銀行Loan(ローン)は審査時間に関する口コミが多数

みんなの銀行ローンに関する口コミは、審査時間に対するものが目立ちます。

実際には審査結果の通知くるまでどのくらい日数がかかるのか・・・。

疑問に思った筆者は、申込前にみんなの銀行に問い合わせ、審査時間について質問してみました。

田中

みんなの銀行の担当者

みんなの銀行の担当者その後、最終審査に進みますが、お申込みの時間帯やお申込みの混雑状況によっては、最終審査には3日~1週間程度お時間をいただくこともございます。なお、審査結果につきましては、ご希望に添えかねる場合がございますが、お断りする理由および内容については一切ご回答出来かねますので、ご了承ください。

ネット上の口コミとみんなの銀行の回答から、審査時間は3日以上が相場です。

筆者も本審査通過までに1週間かかったことからも、みんなの銀行ローンは、審査時間が長いカードローンと考えておくほういいでしょう。

オンダFP事務所 / 恩田 雅之

審査時間に対する口コミは、投稿者の主観が入らない事実に基づいた投稿と考えていいでしょう。

また本文のみんなの銀行担当者のコメントを見ますと【最終審査には3日~1週間程度】とありますので、みんなの銀行ローンは、多少余裕を持って申込む必要があるカードローンになります。

急な出費への対応は難しいでしょう。

という人は、アイフルの利用を検討してください。

アイフルなら最短14分でお金を借りらる可能性があるからです。

最短14分融資を受けるならアイフル

| カードローン | 融資スピード |

|---|---|

| アイフル | 最短14分※ |

| みんなの銀行ローン | 数日 |

※お申込み時間や審査によりご希望に添えない場合がございます。

表のとおり、みんなの銀行ローンと比べて、アイフルは審査スピードが早いです。

実際にフィンクル編集部で、アイフル利用者の審査時間を調査したところ、30分以上1時間未満で審査回答をもらっている人が最も多いという結果になりました。

| 審査時間(申込完了から審査回答までの時間) | 回答人数(割合)n=84 |

|---|---|

| 30分未満 | 17人(20.2%) |

| 30分以上1時間未満 | 26人(31.0%) |

| 1時間以上2時間未満 | 11人(13.1%) |

| 2時間以上3時間未満 | 2人(2.4%) |

| 3時間以上当日中 | 9人(10.7%) |

| 翌日中 | 16人(19.0%) |

| 2日~4日 | 3人(3.6%) |

クラウドワークス | カードローン満足度調査(2023年1月実施)

クラウドワークス | カードローン満足度調査(2021年6月実施)

クラウドワークス | カードローン満足度調査(2021年4月実施)

クラウドワークス | アイフルに初めて申し込む人の不安を解消するための調査(2021年3月実施)

「できるだけ早くお金が必要」という人は、アイフルでお金を借りるとよいでしょう。

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短14分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査によりご希望にそえない場合がございます。

みんなの銀行Loan(ローン)は在籍確認なし?

みんなの銀行ローンでは、審査の際に必ず在籍確認が行われます。

在籍確認とは審査の一環で、申込者の返済能力を確かめること。

なおカードローンの在籍確認は、勤務先への電話連絡で行なわれるのが一般的。

しかしみんなの銀行ローンでは、勤務先への在籍確認がないのです。

実際にみんなの銀行ローンは公式サイトで、「勤務先への在籍確認はありません」と明言しています。

勤務先への在籍確認はありません。

このようにみんなの銀行ローンでは、申込時の記載する情報のみで在籍確認が完了するのです。

ただし利用限度額が50万円を超える場合、収入証明書の提出が必要になります。

提出する収入証明書は以下のとおり。

- 源泉徴収票

- 給与明細

- 賞与明細

- 所得証明書

- 確定申告書(第一表、第二表)

- 納税証明書(その2)

提出する書類は、申込者が勤務している会社名や収入が明記されています。

つまり利用限度額が50万円を超える際、提出する書類によって在籍確認が行われているのです。

みんなの銀行ローンの在籍確認については、以下の記事で詳しく解説しています。

勤務先への在籍確認がないみんなの銀行ローンですが、他の銀行カードローンの在籍確認はどのように行われているのでしょうか。

銀行カードローンの在籍確認について

みんなの銀行ローン以外の銀行カードローンの在籍確認についてまとめてみました。

| 銀行カードローン | 在籍確認の方法 |

|---|---|

| みんなの銀行ローン | 勤務先への在籍確認なし |

| セブン銀行カードローン | 原則として勤務先への電話連絡なし |

| 楽天銀行スーパーローン |

|

| みずほ銀行カードローン | 原則、勤務先への電話連絡 |

| 三菱UFJカードローン「バンクイック」 |

|

| 三井住友銀行カードローン |

|

| イオン銀行カードローン |

|

| PayPay銀行カードローン |

|

原則として電話連絡なしと公表しているカードローンがあるものの、勤務先への電話連絡なしと明言している銀行カードローンは、みんなの銀行ローンだけです。

以上、みんなの銀行ローンの在籍確認について紹介しました。

みんなの銀行ローンについて理解が深まったのなら、申込方法について見ていきましょう。

オンダFP事務所 / 恩田 雅之

多くの銀行系カードローンの在籍確認は電話で行われていますので、電話での在籍確認を避けたい人にとって、みんなの銀行ローンは選択肢の1つです。

また銀行系カードローンの在籍確認の電話では担当者個人名以外に銀行名で行われることもあります。

消費者金融系以上に不在時の対応(言い訳など)を考えておきましょう。

みんなの銀行Loan(ローン)の申込方法

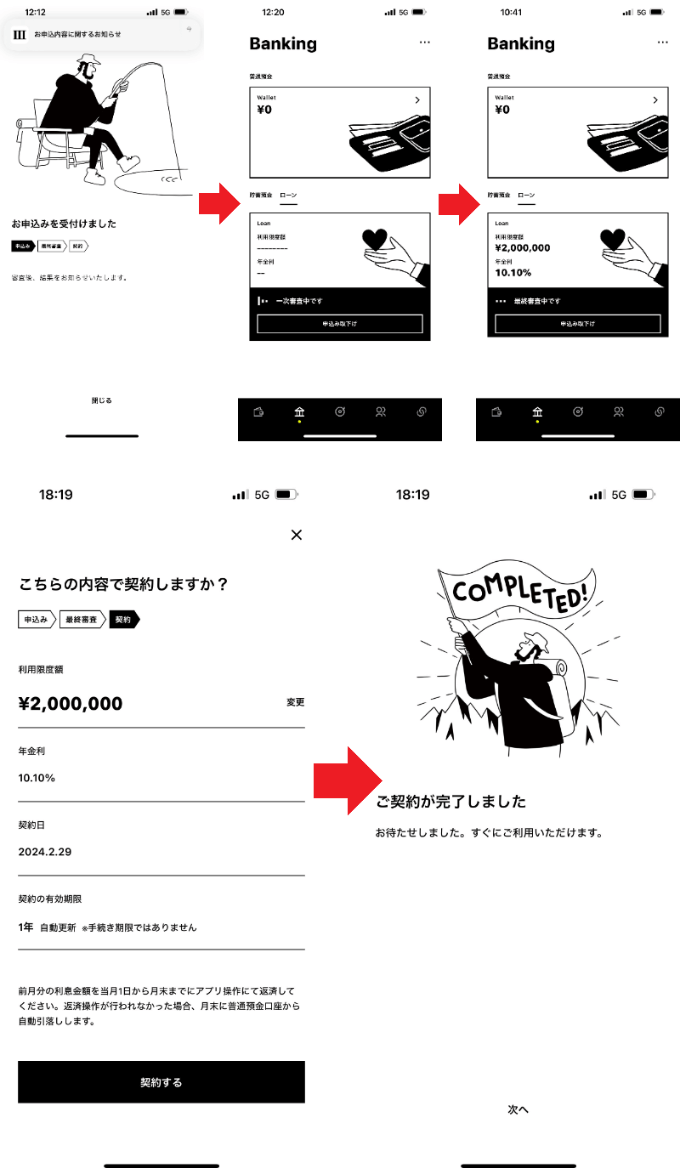

みんなの銀行ローンの申込画面

みんなの銀行ローンに申し込む流れは以下のとおりです。

年収の入力、本人確認書類のアップロード(口座開設から変更ある方のみ)が必要

最短2分※で金利と利用限度額を提示

※申込状況等により、数日程度時間を要する場合があります

利用限度額が50万円より多い方は、収入証明書類のアップロードが必要

契約後、即時利用が可能

アプリ内のみで利用可能

上記の流れはアプリ内で完結でき、簡単に申し込めます。

入力する内容は、最新の年収状況と就業状況のみです。

ただしみんなの銀行の口座開設が済んでいない方は、以下の情報を入力して口座を開設しなければなりません。

-

- 名前

- 生年月日

- メールアドレス

- メールアドレスの確認コード

- 住所

- 経済状況

- 口座開設の目的

また顔写真付きの本人確認書類(運転免許証・マイナンバーカード・パスポートなど)の提出も必要です。

つづいてみんなの銀行ローンの借入方法を紹介します。

みんなの銀行Loan(ローン)の借入・返済方法

みんなの銀行ローンの借り入れも、申込方法と同様アプリを使います。

みんなの銀行ローンと契約すると、アプリにローンの項目が追加されるので、タップして借り入れ画面に進みましょう。

ローンと契約後のアプリ画面

みんなの銀行アプリのローン取引画面

みんなの銀行ローンアプリのローンから、【借入】のボタンを押すと、借入金額を入力する画面に移動します。

みんなの銀行ローンの借入内容の確認画面

借入内容を確認して間違いがなければ、【借入する】ボタンを押して借り入れましょう。

みんなの銀行ローンは、上記のようにに指先ひとつでカンタンにお金が借りられるのです。

また借入状況がいつでも見られるので、安心して利用できますよ。

ここまでみんなの銀行ローンの審査から申込方法、借入方法を紹介しました。

みんなの銀行ローンと似ているサービスに、みんなの銀行カバーがあります。

ここからは、みんなの銀行Cover(カバー)について解説します。

青野行政書士事務所 / 青野 泰弘

みんなの銀行ローンの審査時間は、2~3営業日かかります。

基本的には銀行系のカードローンの審査時間と同じような時間がかかります。

もしどうしてももっと短い時間でお金を借りる必要があれば、消費者金融のカードローンを検討することになります。

審査完了まで最短20分ですので、その日のうちに借りることができます。

ただし急いで借りなくてはならない状況を作らないように、普段から注意しましょう。

みんなの銀行Cover(カバー)とは

みんなの銀行カバーとは、最大5万円まで立替てくれるサービスです。

普通預金の残高が足りないときに支払いをした場合、自動で足りない分だけ立替を実施してくれます。

みんなの銀行Cover(カバー)の基本情報は以下のとおりです。

| みんなの銀行Cover(カバー) | |

|---|---|

| 利用限度額 | 5万円 |

| 金利 | 利息なし |

| 利用条件 |

|

| 契約期間 | 1年 |

| 担保・保証人 | 不要 |

| 口座の開設 | 必要 |

| 資金用途 | 自由 |

| 必要書類 | 本人確認書類 原則、以下の本人確認書類を提出

|

| 借入方法 | 普通預金口座の残高不足時に自動的に借入 |

| 返済日 | 普通預金口座に入金するだけで自動的に返済 |

借りられる金額は5万円までと少額ですが、口座に入金するだけで返済が完了するので、返済日を気にせず簡単に利用できます。

みんなの銀行Cover(カバー)の審査で注意すべきポイントは、みんなの銀行Loan(ローン)の審査に通ずる部分なので、見出し『みんなの銀行Loan(ローン)が審査の際に見ているポイント』を参考にしてください。

みんなの銀行Cover(カバー)の特徴

みんなの銀行Cover(カバー)の特徴は以下のとおり。

- 利息が発生しない

- 決まった返済日はなし

- みんなの銀行のプレミアム会員になる必要がある

一つずつ解説します。

みんなの銀行Cover(カバー)は利息が発生しない

みんなの銀行Cover(カバー)は利息がかからないサービスです。

カードローンでお金を借りた場合は、利息が膨らみ返済に苦しむ可能性もあります。

しかしみんなの銀行Cover(カバー)は、利息なしで最大5万円まで借りられるのです。

「少しだけお金が必要だけど、利息を払ってまで借りたくない」という方にぴったりなサービスでしょう。

みんなの銀行Cover(カバー)に決まった返済日なし

みんなの銀行Cover(カバー)は、決められた返済日がありません。

そのため好きなタイミングで口座に入金すれば、自動で返済されるのです。

返済日をうっかり忘れて返済が遅れてしまう事態は起こらないため、好きなときに入金しましょう。

みんなの銀行のプレミアム会員になる必要がある

みんなの銀行Cover(カバー)を利用するには、みんなの銀行のプレミアム会員になる必要があります。

プレミアム会員は月額600円かかる有料サービスです。

プレミアム会員になると、以下のようなサービスが受けられます。

- 貯蓄預金金利が+0.20%上乗せされる

- 他行への振込・ATM出金手数料が月10回まで無料

- デビットカードを利用した場合は利用金額の1%がキャッシュバックされる

プレミアム会員になれば、みんなの銀行Cover(カバー)を利用できるだけでなく、プレミアム会員ならではのサービスを利用できます。

みんなの銀行Cover(カバー)の申込方法

みんなの銀行Cover(カバー)を利用するには、みんなの銀行アプリをダウンロードして口座を開設しましょう。

みんなの銀行Cover(カバー)へ申し込む手順は以下のとおり。

みんなの銀行Cover(カバー)の審査結果は、2,3日かかると公式サイトに明記されています。

しかし申し込み状況や申込者の情報によっては、上記以上に時間が必要になる可能性があるため、余裕をもって申し込みましょう。

みんなの銀行Loan(ローン)とみんなの銀行Cover(カバー)の違い

ローンとカバーは機能が似ているものの違う商品なので、混合しないようにしましょう。

みんなの銀行ローンとの違いは以下のとおり。

| みんなの銀行 Loan(ローン) |

みんなの銀行 Cover(カバー) |

|

|---|---|---|

| サービス | 借り入れ | 立て替え |

| 申込条件 |

|

|

| 資金使途 | 自由(事業性資金は除く) | 自由(事業性資金は除く) |

| 利用限度額 | 10万円~1,000万円 | 5万円 |

| 金利 | 年1.5~14.5% | なし |

| 借入方法 | アプリを使用してアプリ内の返済用預金口座に入金 | 普通預金口座も残高不足時に自動借入 |

| 返済方法 | 毎月末日 | 好きなタイミングで返済 |

最後にみんなの銀行ローンとみんなの銀行カバー以外のサービスを紹介します。

オンダFP事務所 / 恩田 雅之

借入額を5万円以下に抑えられる人には、みんなの銀行(Cover)の利用も選択肢になります。

申し込みには、みんなの銀行のプレミアム会員になり月600円の費用がかかりますが、借入利息がかからない、貯蓄預金金利+0.2%上乗せ、他行へ振込手数料が月10回無料など特典も豊富です。

毎月、支出と収入(給料日)のタイミングが合わず少額の借入が必要な人は利用を検討してみましょう。

みんなの銀行が提供しているサービス

みんなの銀行が提供しているサービスは以下のとおり。

- 貯める・整理する(ボックス)

- 送る・受け取る(振込・ことら送金・リンクス)

- 支払う(デビットカード)

- 振り返る(レコード)

- 立て替える(カバー)

- 借りる(ローン)

- ATM

順番に紹介してきます。

みんなの銀行のサービス1.ボックス

みんなの銀行は、普通預金とは別に貯蓄預金ができます。

みんなの銀行では、貯蓄預金のことをボックスいい、仮想のボックスを作り、利用者の目的に応じて簡単にお金の仕分けをできるのが特徴です。

みんな銀行なら、わざわざ目的別に口座を作らなくても、1つの口座で完結できます。

みんなの銀行のボックスは、1つの口座で目的に応じて複数の貯金ができるサービスと覚えておきましょう。

みんなの銀行のサービス2.振込

みんなの銀行は、いつでもアプリ上で振り込み・送金が可能です。

ことら送金を使えば、1件あたり10万円以下の送料の手数料が無料で利用できます。

またみんなの銀行口座への送金だけでなく、他の銀行宛ての送金も手数料無料で行えるのです。

みんなの銀行のサービス3.支払う

みんなの銀行のデビットカードは、スマートフォンのみ支払いができるカードレスのデビットカードです。

利用時に普通預金(ウォレット)から即座に引き落とされます。

そのため後払いのクレジットカードのように使い過ぎることなく安心して利用できるのです。

なお自身で利用限度額を設定できるので、ついつい使い過ぎてしまう人も制御できる仕組み。

みんなの銀行のサービス4.振り返る

みんなの銀行では、振り返る(レコード)という機能を使えば、自分が使ったお金を振り返れます。

みんなの銀行のレコードは、みんなの銀行だけでなく、自身の持っている銀行口座・クレジットカード・電子マネーと連携でき、一目で残高や明細の確認ができるのです。

連携した金融機関は、レコードに自動記録される仕組みになっており、自分がいつ何にお金を使ったのか簡単に振り返れますよ。

みんなの銀行のサービス5.借りる

みんな銀行の借りる(ローン)は、本記事で解説した、ローンサービスのこと。

みんな銀行のローンについては、『【申込前に!】みんなの銀行Loan(ローン)の詳細をおさらい』の見出しをご覧ください。

みんなの銀行のサービス6.ATM

みんなの銀行では、ATMの入出金もアプリで完結できます。

キャッシュカードを持ち歩く必要がないので、財布の中をスマートに、かつ急な現金が必要になってもスマートフォンさえあれば大丈夫です。

日本全国のセブン銀行ATMで利用可能なため、曜日問わず好きなときに利用できます。

オンダFP事務所 / 恩田 雅之

みんな銀行ローンを申込むには、みんなの銀行の普通預金口座の開設が必要になります。

毎月の返済を普通預金口座からの自動引き落としで行うためです。

またみんな銀行では普通預金口座以外に目的別に資金を区分けできるボックスが用意されています。

ローン返済用にボックスを利用し普通預金口座への自動振替設定をすれば延滞するリスクを抑えることができます。

まとめ

みんなの銀行ローンはスマホアプリで、申し込みから借り入れまで完結できる便利なローン商品です。

ただみんなの銀行ローンを利用するには、審査に通過する必要があります。

またみんなの銀行ローンの審査は、決して甘くはありません。

少しでも審査通過の確率を上げたいのなら、審査通過率が41.7%のアコムに申し込みましょう。

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

みんなの銀行Loan(ローン)に関してよくある質問

-

みんなの銀行ローンの審査に落ちた理由は?

-

みんなの銀行ローンは、返済能力がないと判断されると審査に落ちてしまいます。

他にもみんなの銀行ローンの審査に落ちる理由として5つ挙げられます。みんなの銀行ローンの審査に落ちる理由- 利用条件を満たしていない

- 本人確認書類が提出できない

- 他社からの借り入れが多い

- 信用情報に傷がついている

- 短期間に複数のカードローンに申し込んだ

毎月安定した収入を得ており、みんなの銀行から返済能力があると判断されると、融資が受けられますよ。

-

みんなの銀行ローンの審査はどのくらいかかりますか?

-

みんなの銀行ローンの審査は申込後、最短2分で審査結果がわかります。

ただし最短2分でわかるのは一次審査の結果です。

みんなの銀行ローンは、一次審査と最終審査の2段階に分かれており、最終審査の結果がわかるのに、数日かかってしまいます。

-

みんなの銀行ローンの審査の流れは?

-

みんなの銀行ローンは申込後、一次審査を通過したのち、本審査に通過すると契約が可能です。

みんなの銀行ローンは、申し込みから契約までアプリ内で完結できます。

-

みんなの銀行ローンの利用は会社にバレる?

-

結論、みんなの銀行ローンを利用しても、勤務先の会社にバレる心配はありません。

というのもみんなの銀行ローンは申込時、勤務先へ在籍確認がないからです。

他にも申込者のプライバシーに配慮が行き届いているため、会社にバレる心配はないでしょう。

田中

筆者の田中です!私はみんなの銀行ローンのユーザーです。実際に利用している経験から記事を書いたので、参考にしてもらえると嬉しいです!