プロミスで借りるとやばい?借りてみた経験から口コミ・評判の真相を解説

結論、プロミスは決して、やばいカードローンではありません。

筆者もプロミスを利用していましたが、会社に電話がかかってきたこともないですし、怖い人が家にやってきたことも一切ないです。

またプロミス契約中に他の銀行カードローンと契約できたり、住宅ローンの審査に通過したりと、信用情報に悪影響もありませんでした。

とはいえ、「プロミスで借りたらやばい」「プロミスで借りたら終わり」という言葉が、ネットの世界で飛び交っていることも事実です。

そこでこの記事では、プロミスがやばいと言われる真相に切り込んでいきます。

まずはプロミスからお金を借りてもやばくないと言える、客観的な証拠をご紹介します。

プロミスからお金を借りてもやばくない

結論、プロミスからお金を借りてもやばくありません。

その理由は以下の3点です。

やばくない理由1.関東財務局に認められた消費者金融のカードローンだから

プロミスを提供するSMBCコンシューマーファイナンス株式会社は、関東財務局に認められており、法律を守って営業している正規の貸金業者です。

正規の貸金業者であるかどうかは、金融庁が公表している以下の貸金業者登録一覧から確認できます。

FP田中

貸金業登録している会社であるSMBCコンシューマーファイナンスは、貸金業法を守る義務があります。

貸金業法には、返済見込みのない貸付や過度な取り立て行為を禁止するルールがあるので、安心してください。

やばくない理由2.日本貸金業協会に加入している消費者金融のカードローンだから

SMBCコンシューマーファイナンスは、日本貸金業協会の協会員番号1番の消費者金融です。

日本貸金業協会とは、社会から信頼され安心して利用できる貸金市場をつくるために立ち上げられた、貸金業者の自主規制機関のこと。

つまり日本貸金業協会に一番最初に加入したSMBCコンシューマーファイナンスは、最も信頼・安心して利用できる消費者金融と言えます。

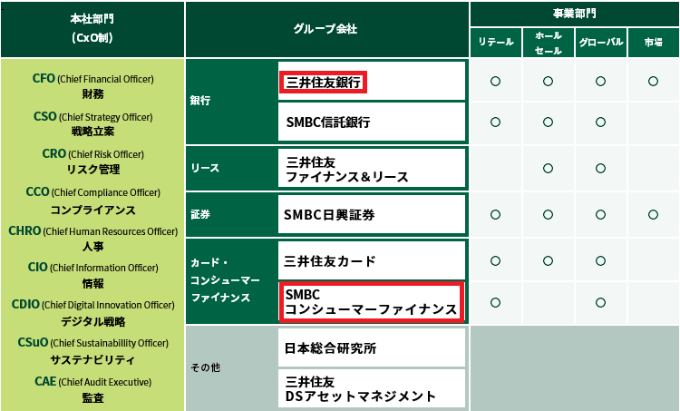

やばくない理由3.三井住友銀行と同じSMBCグループのカードローンだから

SMBCコンシューマーファイナンスは、三井住友銀行を中心とする、SMBCグループの消費者金融です。

SMBCグループ体制

大手銀行と同じグループに属する消費者金融が、「やばい」と言われる取り立てや、やばい高金利を設定することはありえませんよね。

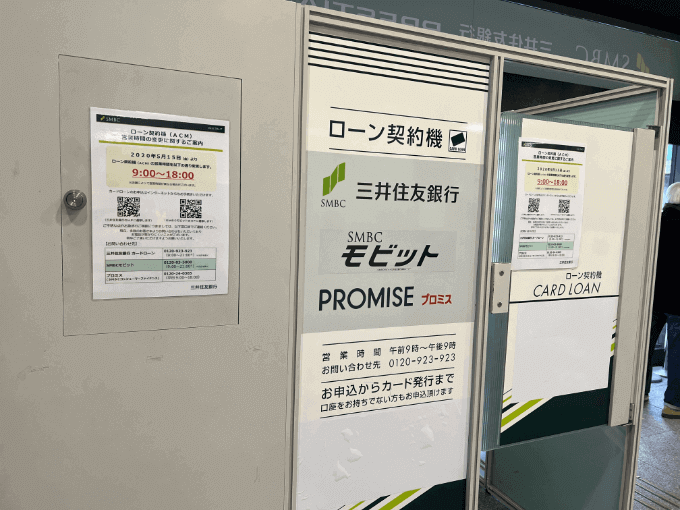

なおプロミスは、三井住友銀行に設置されているローン契約機でも契約可能。

三井住友銀行内に設置された三井住友銀行ローン契約機

三井住友銀行ローン契約機なら、契約機に入るところを見られても、プロミスで借りようとしているとはバレません。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

Paradise Wave / 飯田 道子

プロミスは金融庁に登録している大手消費者金融であり、法律を遵守し営業しています。

昔はサラ金などを言われていたため、怖いイメージを抱く人もいるかもしれませんね。

とはいえ心配はいりません。

電話での相談も丁寧に対応してくれます。

続いて実際にプロミスを利用している人の口コミを見て、プロミスからお金を借りるとやばいのか見てみましょう。

【独自調査】プロミスには「やばい」という口コミゼロ

ここでは、フィンクル編集部が独自に集めたアンケートをもとに、プロミスの口コミを紹介します。

アンケートの詳細については以下の記事をご覧ください。

それではプロミスの口コミを紹介していきます。

女性

女性よく知られていて、有名な会社だったので申し込みました。

良かった点は比較的に審査が出るまでの期間が早かった点です。

ただ金利が高かったのが不満ではあります。

| 年齢 | 40歳 |

|---|---|

| 雇用形態 | アルバイト |

| 勤続年数 | 3ヶ月未満 |

| 使用用途 | 生活費 |

| 融資時間 | ~1日 |

男性

男性子どもが生まれた後、妻が仕事できない期間の生活費のため申し込みました。

誰でも気軽に申しこめて審査がそこまで厳しくない分、金利が高いなと感じました。

返済金額の半分ほど金利だったので、精神的にしんどかったです。

ただ無利息サービスがあったので、その分の利息は軽減されたのがうれしかった。

| 年齢 | 28歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 5年以上10年未満 |

| 使用用途 | 生活費 |

| 融資時間 | ~1時間 |

男性

男性趣味の釣り道具がどうしても欲しくて借り入れました。

申し込みから融資までの時間が早くて、あっという間に借りられました。

お金もその日に借りられたので、非常に満足しています。

| 年齢 | 43歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 3ヶ月未満 |

| 使用用途 | 趣味や娯楽 |

| 融資時間 | ~2時間 |

男性他の消費者金融カードローンと比べて、少し上下金利が低いので申し込みました。

新規申込時に、無利息サービスが付与されるのがありがたかったです。

また利用方法によってポイントが貯まり、様々な特典を手にすることができるも良いと感じています。

| 年齢 | 47歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 2年以上3年未満 |

| 使用用途 | 生活費 |

| 融資時間 | ~1日 |

男性

男性海外旅行に行くお金を出せなかったので申し込みました。

CMでも流れており、有名な会社なのでプロミスに決めました。

他人にバレることなく、審査に時間がかかると思っていたが、短期間で融資を受けられたので満足しています。

| 年齢 | 29歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 5年以上10年未満 |

| 使用用途 | 旅行 |

| 融資時間 | ~1時間 |

ご覧のようにプロミスを利用したら「やばい」と口コミはありませんでした。

ではなぜ「プロミスからお金を借りるとやばい」という言葉を耳にするのでしょうか。

そこで次の見出しで、プロミスからお金を借りたらやばいと言われている理由について紹介します。

Paradise Wave / 飯田 道子

実際にプロミスを利用した人たちの口コミを確認すると、「丁寧」「安心」「良かった」等の言葉が並んでいます。

口コミは一部の人の意見に変わりはありませんが、最初は不安を抱いていたものの、それ以上に良かったと思えたからこその口コミなのではないでしょうか。

プロミスからお金を借りるとやばいと言われている理由を紹介

プロミスがやばいと言われている理由は以下の6つ。

やばいと言われている理由だけでなく、本当にやばいのか調査した結果も一緒に紹介します。

FP田中

それでは順番に見ていきましょう。

法外な金利を設定しているからやばい

掲示板やQ&Aサイトでプロミスと検索すると、上記のような口コミや評判をよく目にします。

しかしプロミスは、法律に則って営業しているため、法外な金利を設定していることはありません。

プロミスのような正規の消費者金融カードローンは、利息制限法という法律によって上限金利の設定を制限されています。

よってプロミスは法外な金利で営業している、ということはないのです。

「プロミスの金利が高いからやばい」との評判が立っているのには、以下2つの理由があると考えました。

- プロミスは他ローンと比較して金利が高め

- 昔のプロミスの金利はやばかった

順番に紹介します。

プロミスは他ローンと比較して金利が高め

プロミスの金利が高いからやばいと言われている要因の一つとして、プロミスの金利は他ローンと比べて高めに設定しているからだと考えました。

実際にプロミスと他ローンの金利を比較したので見てみましょう。

- プロミスと他ローンの金利

-

カードローン名 金利

(実質年率)大手消費者金融のカードローン プロミス 年2.5%~年18.0% アコム 年3.0%~年18.0% SMBCモビット 年3.0%~年18.0% レイク 年4.5%~年18.0% アイフル 年3.0%~年18.0% 銀行カードローン りそなプレミアムカードローン 年1.99%~年13.5% 三井住友銀行カードローン 年1.5%~年14.5% イオン銀行カードローン 年3.8%~年13.8% 三菱UFJ銀行カードローン「バンクイック」 年1.4%~年14.6% みずほ銀行カードローン 年2.0%~年14.0% 住宅ローン 三井住友銀行 年0.475%~ みずほ銀行 年0.375% 三菱UFJ銀行 年0.345% マイカーローン 三菱UFJ銀行 マイカーローン 年1.50%~年2.45%(変動金利) 三井住友銀行 マイカーローン 年4.475%(変動金利) 教育ローン 日本政策金融公庫 年2.25%(固定金利) JAバンク 年1.000%~年3.800%(変動金利)

上記のようにプロミスを含む消費者金融カードローンの金利は、他ローンの金利と比較して高めに設定されているのがわかります。

住宅ローンやマイカーローンの金利が基準になっている人からすると、「プロミスの金利は高いからやばい」と感じてしまうでしょう。

上記のことから、プロミスの金利は高くてやばいという誤解が生まれたのかもしれません。

FP田中

昔のプロミスは金利がやばかった

昔、プロミスの上限金利の上限は、年29.2%と現在の1.5倍ほどの設定でした。

しかし2010年6月に法律が改正され、現在の年15.0%~年20.0%に変更されています。

プロミスの金利の設定が2010年の設定だと思っている人は、プロミスの金利はやばいと現在でも感じているでしょう。

FP田中

怖い人が取り立てにくるからやばい

借金の返済と聞くと、ドラマやアニメの影響で、強面の男性が家に取り立てに来ると思っている人もいるでしょう。

結論、プロミスは返済時に家に取り立てに来たり、嫌がらせをされたりすることはありません。

というのもプロミスのような正規の消費者金融カードローンは、貸金業法という法律によって、過度な取り立てが厳しく制限されているからです。

実際に貸金業法の記載を見てみましょう。

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

上記のことから「プロミスが家に取り立てに来るからやばい」といったことはないので、安心してください。

FP田中

一度借りたら一生返済していくからやばい

上記のような口コミ・評判を見て、不安を抱えている人は多いはず。

プロミスの返済が終わらない理由は、借入と返済を繰り返しているからです。

返済したのに、また新たにプロミスから借り入れてしまうと返済総額は減っていきません。

上記のような状態にならないためにも、プロミスを利用する際には、返済計画を立てておく必要があります。

なお返済計画は、プロミスを利用したからではなく、プロミスを利用する前に立てておくことを強くおすすめします。

プロミスの返済計画については、『プロミスを利用する前に返済計画を立てておこう』の見出しで詳しく紹介しているので、ぜひご覧ください。

『プロミスを利用する前に返済計画を立てておこう』の見出しに移動する

利用すると周りに知られるからやばい

プロミスを利用した際に、家族や同居人、勤務先の人に知られる可能性は極めて低いと言えるでしょう。

というのもプロミスは、申込者のプライバシーに細心の注意を払って融資をしているからです。

プロミスが行っているプライバシーの配慮は以下のとおり。

- WEB完結で借りられる

- 自宅への郵送物がない

- 原則として勤務先への電話連絡がない

- ローンカードがなくても利用できる

順番に紹介します。

WEB完結で借りられる

プロミスでは、申し込みから借入までWeb上で完結できます。

そのためプロミスの契約機に入っている所を見られる、といったリスクもありません。

またプロミスのWEB完結での申し込みは、24時間365日受け付けているため、自分の好きな時間、好きな場所で申し込めます。

自宅への郵送物がない

プロミスは契約時に、郵送物なしでの契約が可能です。

そのため「郵送物が家に届いて、家族や同居人に見られてしまった」という事態を未然に防げます。

ただしプロミスの郵送物をなしにするには、書面の受取方法をWeb明細で登録する必要があります。

郵送物を家に届けてほしくない人は、書面の受取方法をWeb明細にすることを忘れないようにしましょう。

原則として勤務先への電話連絡がないから

プロミスは申し込みの際、原則として勤務先への電話連絡がありません。

カードローンの利用がバレる原因の1つとして、申込時に勤務先への電話連絡があります。

基本的にカードローンは審査の際、申込者が勤務先で本当に働いているか確認するため、勤務先への電話連絡が行われるのです。

しかしプロミスの場合、原則として勤務先への電話連絡がありません。

実際に公式サイトにも【原則として勤務先への電話連絡を行っていない】と記載があります。

申し込みをしたら、勤務先に電話はかかってきますか?

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

原則として勤務先への電話連絡がないプロミスなら、勤務先の人にカードローンに申し込んだことがバレる心配はありませんよ。

FP田中

プロミスの在籍確認については、以下の記事で詳しく紹介しているので、ぜひご覧ください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

ローンカードがなくても利用できる

プロミスのアプリとカード

プロミスはカードレス契約が可能で、ローンカードなしでも利用できます。

そのため「財布の中にあるローンカードをうっかり見られてしまった」という事態を未然に防げます。

またローンカードを使って借入や返済する場合、プロミス専用のATMもしくは、提携ATMから行う必要があります。

その際に誰かに見られてしまう、という心配もありません。

FP田中

他のローンが組めなくなるからやばい

「カードローンを一度でも利用すると、その他のローン審査に通過できなくなる」という、ネガティブな評判を目にしたことがある人は多いでしょう。

ただ安心してください。

プロミスを利用したからといって、住宅ローンやマイカーローンなどのローン商品の利用ができなくなることはありません。

FP田中

ただし以下に当てはまる場合、他のローンが組めなくなる可能性があります。

- プロミスの返済を長期滞納して信用情報に記録されている

- プロミスからの借入金額が高額(100万円以上)である

プロミスの返済を長期滞納した場合(1ヶ月以上)、信用情報に傷がついてしまいます。

信用情報に傷がついてしまうと、住宅ローンなど他のローンの審査に通過する可能性が下がってしまうでしょう。

またプロミスからの借入金額が高額の場合、他のローンの審査担当者から「お金を貸しても本当に返ってくるの?」と疑われてしまいます。

借入金額が少額(100万円以下)で、滞納なく返済できているのなら、問題なく他のローンの審査にも通過しますよ。

FP田中

プロミスの返済実績があると、他のローンの審査担当者から、「この人はお金を借りても返済できる人だ」と判断されますよ!

対象年齢が広すぎてやばい

プロミスの申込条件は以下のとおりです。

年齢18~74歳のご本人に安定した収入のある方。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

また大手消費者金融カードローンのなかでも、18歳から申し込めるカードローンはプロミスのみです。

| カードローン名 | 申込条件(年齢) |

|---|---|

| プロミス | 18歳以上74歳以下 |

| アイフル | 20歳以上70歳未満 |

| レイク | 20歳以上70歳以下 |

| SMBCモビット | 20歳以上74歳以下 |

※アコムは対象年齢非公開(10代申込不可)

だからといってプロミスは、誰にでもお金を貸すやばい消費者金融ではありません。

事実プロミスでは、18歳・19歳の方が申し込む場合に、収入証明書の提出を条件としています。

以下の条件に該当するお客さまは、収入証明書類のご提出が必要となります。

- ご希望のお借入額が50万円を超えるお客さま

- ご希望のお借入額と他社でのご利用残高の合計が100万円を超えるお客さま

- お申込時の年齢が19歳以下のお客さま

FP田中

以上、プロミスからお金を借りるとやばいと言われている原因について紹介しました。

再度、紹介した内容を振り返っておきましょう。

| 原因となった口コミ | 調査結果(真相) |

|---|---|

| 法外な金利を設定しているからやばい |

|

| 怖い人が取り立てにくるからやばい |

|

| 一度借りたら一生返済していくからやばい |

|

| 利用すると周りに知られるからやばい |

|

| 他のローンが組めなくなるからやばい |

|

| 対象年齢が広すぎてやばい |

|

続いてプロミスからお金を借りるとやばい人を紹介します。

Paradise Wave / 飯田 道子

「やばい」と感じる利用は人それぞれです。

実際に「やばい」理由を見ていくと、自分にはあまり関係ないような「やばい」もあるのではないでしょうか。

確かに金利は銀行よりも高く設定していますが、その代り無利息期間があります。

繰り返し借入しなければ、一生返済し続けることもありませし、そもそも怖い人が取り立てに来ることはありません。

世の中の不可実な噂のみを信じることがキケンです。

プロミスからお金を借りるとやばい人

プロミスからお金を借りるとやばい人の特徴は以下のとおり。

順番に解説します。

お金を借りるとやばい人1.返済計画を立てられない人

返済計画を立てられない人は、プロミスを利用するとやばいでしょう。

というのも返済計画を立てられない人は、借入と返済をくり返してしまう可能性が高いからです。

『一度借りたら一生返済していくからやばい』の見出しで解説したとおり、借入と返済を繰り返してしまうと、返済が終わらなくなります。

また返済が長期間になると、利息負担も増えていきます。

| 借入金額 | 月々の返済額 | 返済期間 | 利息総額(金利年18.0%) |

|---|---|---|---|

| 100,000円 | 10,000円 | 11ヶ月 | 9,158円 |

| 100,000円 | 5,000円 | 24ヶ月 | 19,772円 |

※プロミス返済シミュレーションによる概算

上記のとおり、同じ金額でも返済期間が約1年変わると、利息に1万円以上の差が生まれます。

返済計画の立て方に関しては『プロミスを利用する前に返済計画を立てておこう』の見出しで解説しているので、ご覧ください。

『プロミスを利用する前に返済計画を立てておこう』の見出しに移動する

お金を借りるとやばい人2.ローンの返済のために契約を考えている人

すでにカードローンを利用していて、他のローンの返済のためにプロミスからお金を借りる人は、プロミスを利用するとやばいでしょう。

返済のための借入だと、プロミスの返済も困難になる可能性があります。

すでに複数の借入(3社以上)をしており、さらにプロミスの契約を考えているのなら、お金の専門家に相談してみましょう。

返済のためにプロミスを利用する前に専門家に相談

すでに借金が膨れ上がっていて返済が困難な場合は、借金のことに詳しい専門家の人に相談してください。

借金の専門家とは、弁護士や司法書士の人のことです。

借金の専門家に相談することで、借金減額の手助けやアドバイスが貰えます。

借金の悩みは、1人で解決できません。

また事務所によっては、無料相談を設けているところもあります。

匿名でも相談できるので、誰でも相談できますよ。

以上、プロミスからお金を借りるとやばい人を紹介しました。

ここまでの解説で、

と感じた人に向けて、プロミスの審査について紹介します。

Paradise Wave / 飯田 道子

返済計画が立てられない人や借金を借金で返す人は「やばい」人であり、借りてはいけない人です。

返済計画は面倒と思うかもしれませんが、HP上でシミュレーションできますので、どのように返済していけば良いのか、そのようにできそうかを確認するようにして下さい。

借金返済のための借金は、本末転倒です。

法律のプロに相談し、どのように対処していくべきかアドバイスを貰いましょう。

プロミスを利用するメリットとデメリット

プロミスのメリットとデメリットは以下のとおり。

メリットから順番に見ていきましょう。

プロミスを利用するメリット

プロミスを利用するメリットは以下のとおり。

メリット1.無利息サービスが初回借入日の翌日から適用される

上記のような悩みを抱えている人は、無利息サービスが借入日の翌日から適用されるプロミスを利用してはいかがでしょうか。

プロミスは大手消費者金融カードローンで唯一、借入日の翌日から無利息サービスを提供しています。

大手消費者金融カードローンの無利息サービスを見てみましょう。

| 消費者金融名 | 無利息サービスの条件 |

|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 |

| レイク | 下記のいずれか※

|

| アコム | 初回契約日の翌日から30日間無利息 |

| アイフル | 初回契約日の翌日から最大30日間無利息 |

- ※レイクの無利息サービスについて

-

- 60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

- レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

- 無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

- 契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

- 無利息サービス終了後は通常金利が適用されます。

ご覧のようにプロミス以外のカードローンは【初回借入日の翌日から】に対して、プロミスは【初回借入日の翌日から】無利息サービスが適用されます。

つまりプロミスなら、契約して借り入れるまでの間、無利息サービスの日数が消化されないのです。

契約してから借入まで無利息サービスが消化されないメリットを、例をあげて解説します。

4月1日にカードローンと契約し、8月1日に借りて8月31日に完済した場合

今回は10万円借り入れたときの計算をしてみましょう。

| カードローン | 返済総額 |

|---|---|

| プロミス | 10万円 |

| 初回契約時から 30日間無利息のカードローン※ |

10万1,500円 |

※金利は年18.0%で計算

このようにプロミスは、借入日の翌日から無利息サービスが発生するため、借入日から1ヶ月以内に完済すれば、利息を支払わず、借りた額をそのまま返済できるのです。

対して他のカードローンは、契約日の翌日から無利息サービスが発生するので、借入した8月には無利息サービスが終了しています。

そのため1ヶ月分の利息を支払わないといけないのです。

このようにプロミスと契約しておけば、無利息サービスが有効に使えお得に利用できますよ。

FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

メリット2.最短10秒で口座融資!瞬フリサービス

プロミスは契約後、最短10秒で指定の口座に振り込んでくれる【瞬フリサービス】があるのも大きなメリットです。

瞬フリサービスの特徴は以下の3つ。

- 最短10秒で指定の口座に振り込み

- 24時間365日利用可能

- 振込手数料が無料

※金融機関により、振込実施時間が異なります。

※インターネットからいつでも申し込めます。

会員サイトに口座を登録しておけば、瞬フリのサービスが受けられます。

土日や深夜でも対応しているので、急にお金が必要になったときに便利なサービスです。

また振り込みの手続きもスマホで簡単にできますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

メリット3.アプリ利用時にVポイントが貯まる

プロミスの返済などに使用できるプロミスアプリでは、以下のとおりVポイントを貯められます。

- 返済時に利息200円ごとに1ポイント獲得

- 毎月アプリにログインすることで10ポイント獲得

- アプリ内のポイント獲得メニューを達成してポイント獲得

- 各種キャンペーンに参加することでポイント獲得

貯めたVポイントは買い物だけでなく、プロミスの返済にも利用できるのもうれしいところ。

月々の返済をするだけでもVポイントが貯まっていくので、つい憂鬱になりがちな返済も前向きに進められそうですね。

続いて、プロミスを利用するデメリットを紹介します。

プロミスを利用するデメリット

プロミスを利用するデメリットは以下のとおり。

デメリット1.ローン商品の中では金利が高い

プロミスは、銀行カードローンの金利と比較すると金利が高い、という点はデメリットと言えるでしょう。

| カードローン | 金利 | |

|---|---|---|

| 消費者金融 | プロミス | 年2.5%~年18.0% |

| アコム | 年3.0%~年18.0% | |

| レイク | 年4.5%~年18.0% | |

| アイフル | 年3.0%~年18.0% | |

| 銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| みずほ銀行カードローン | 年2.0%~年14.0% | |

| 三井住友銀行カードローン | 年1.5%~年14.5% | |

| 楽天銀行スーパーローン | 年1.9%~年14.5% | |

| りそな銀行カードローン | 年1.99%~年13.5% | |

ご覧のようにプロミスに限らず、消費者金融カードローンの金利は、銀行カードローンの金利よりも高めに設定されています。

ただ金利が低い銀行カードローンですが、無利息サービスの提供はありません。

そのため短期間で返済できる人は、金利が低いからと銀行カードローンを利用すると、損をしてしまう可能性があるのです。

銀行カードローンは金利が低いけど、無利息サービスの提供はしていないということは頭に入れておきましょう。

FP田中

デメリット2.総量規制の対象

プロミスは総量規制の対象なので、自身の年収の3分の1までしか借りられません。

総量規制とは、消費者の借りすぎを未然に防ぐために作られた法律のこと。

例えば年収300万円の人は、最大でも100万円までしか借りられないのです。

つまり住宅ローンや自動車ローンのように、多額のお金は借りられません。

よってプロミスを利用する人は、年収の3分の1ほど借りたい人が利用すべきローン商品だと言えます。

FP田中

デメリット3.便利過ぎるがゆえに借りすぎてしまう可能性がある

プロミスは審査に通過したら、利用限度額の範囲なら何度でも借り入れ可能です。

また実際の借入は、銀行からお金を引き出すぐらい簡単にできます。

その便利さゆえに、ついつい使いすぎたり、借入と返済を繰り返してしまう可能性があるのです。

返済期間が延びてしまうと、その分支払う利息が多くなり、返済負担が大きくなります。

借りすぎるのを防ぐためにも、返済計画を立てておきましょう。

プロミスのメリットとデメリットを紹介しました。

ここまでの解説で、「よし、プロミスに申し込もう」という人は、最後にプロミスの申込方法を確認しておきましょう。

Paradise Wave / 飯田 道子

消費者金融で無利息期間を設定している会社はいくつかあります。

他の消費者金融は契約翌日から無利息期間がスタートするのに対し、プロミスは実際に借りた翌日から無利息期間がスタートします。

プロミスならあらかじめカードを作っておき、必要になってからお金を借りたとしても無利息期間を無駄にすることがありません。

なお、短期の借入の場合、低金利の銀行カードローンの総返済額よりも低く抑えることも可能です。

プロミスの審査に通過するコツ

プロミスは大手消費者金融カードローンの中で、審査通過率がアコムの次に高いカードローンです。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム | 41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク | 20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

そんなプロミスの審査に通過するコツは以下のとおり。

希望借入金額を最小限にする

なんとしてもプロミスの審査に通過したい人は、申込時に申告する希望借入金額を最小限(目安として10万円以下)で申し込みましょう。

というのも希望借入金額が低ければ低いほど、プロミスの審査基準が下がる可能性があるからです。

借入金額が低ければ低いほど、利用者の毎月の返済負担が軽くなり、貸し倒れのリスクが低くなります。

逆に希望借入金額が高額だと、プロミスの審査担当者から「本当に返済できるの?」と疑われてしまい審査通過が難しくなるのです。

よってプロミスの審査にどうしても通過したい人は、希望借入金額を少額の10万円以内で申し込みましょう。

プロミス以外のカードローンに申し込まない

プロミスの審査に通過する可能性をあげるなら、プロミス以外のカードローンに申し込まないといいでしょう。

なぜなら6ヶ月間で、複数のカードローンに申し込むと申込ブラックという状態になり、カードローンの審査に通過しにくくなるからです。

申込ブラックの状態になると、プロミスの審査担当者から、

「返済のあてもなく、とにかく借りようとしていないか?」「よっぽどお金に困っているのでは?」と判断されてしまいます。

カードローンに申し込んだ記録は、信用情報機関という場所に保管されており、カードローンの審査担当者は、申込者の申込情報を確認しているのです。

よって申込ブラックにならないためにも、プロミス1社に絞って申し込みましょう。

FP田中

もし6ヶ月の間に複数のカードローン(目安として3社以上)に申し込んだのなら、6ヶ月間明けてからプロミスに申し込みましょう。

他社からの借入を減らしておく

もし他社からの借入がある場合、可能であれば他社の借入を減らしてから、プロミスに申し込みましょう。

他社からの借入が多いと、プロミスの審査担当者は「この人はお金に余裕がないから返済できないだろう」と判断し、審査通過が難しくなります。

逆に他社からの借入を減らしておくことで、プロミスの審査担当者から「この人はお金を貸しても返してくれる」と判断されるでしょう。

以上、プロミスの審査について紹介しました。

プロミスの審査については、以下の記事でより詳しく紹介しているので、ぜひご覧ください。

Paradise Wave / 飯田 道子

プロミスは審査通過率が高く、他に比べて借りやすいことが分かります。

とはいえ、しっかり審査はしていますので、ただの優しさで貸しているわけではありません。

審査で気になるのは在籍確認の電話がかかってくることではないでしょうか?

プロミスでは、原則として在籍確認の電話は行っていませんので、勤務先バレのリスクは低いです。

続いてプロミスのメリットとデメリットを見てみましょう。

プロミスのおすすめの申込方法はWEB申込

プロミスに申し込むならWEB申込がおすすめ!

というのもプロミスのWEB申込は、他の申込方法と比較して利便性が高いからです。

実際にプロミスの申込方法をすべて比較してみたので見てみましょう。

| 申込方法 | 場所を選ばずに申し込める | 申込可能時間 | 融資スピード | 借入まで完結できる |

|---|---|---|---|---|

| WEB申込 | 24時間365日 | 最短3分融資※1 | ||

| 電話申込 | 9:00~21:00 | 最短即日 | ||

| 自動契約機 | 9:00~21:00※2 | 最短即日 |

※1お申込み時間や審査によりご希望に添えない場合がございます。

※2契約機により営業時間が異なります。

上記のように、プロミスのWeb申込は利便性が非常に高いことがわかります。

という人は、Webからプロミスに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

プロミスを利用する前に返済計画を立てておこう

プロミスを利用する前には、必ず返済計画を立てましょう。

返済計画とは毎月の返済額や金利、また何年で完済できるのか計画を立てることです。

返済計画を事前に立てておくことで、借りすぎを未然に防ぐことができます。

なお返済計画を立てるにあたって、以下の4つを明確にしておきましょう。

- 現在の借入金額と借入残高

- 毎月の返済額と返済日

- 借金返済にかかる日数

- 返済時の利息

返済計画を明確にすれば、精神的にも余裕ができ、返済負担を軽減できます。

返済計画を立てるために返済シミュレーションを利用しよう

返済計画を立てる際には、返済シミュレーションを活用してください。

返済シミュレーションを使えば、以下の4つが明確になります。

- 毎月の返済額

- 完済までの期間

- 返済時の利息

- 自分が無理なく返済できる金額

返済シミュレーションを使えば、より正確な返済計画を立てられるので、プロミスを利用する前には必ず利用しましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

Paradise Wave / 飯田 道子

お金を借りるときには、どのように返済するのか計画を立てることは必須です。

プロミスの場合、返済シミュレーションを使えば、いくら返すのか、どれくらいの期間で完済するのかを知ることができるので便利です。

実際にシミュレーションして返済が難しいと感じるなら、必要最低限の金額を借りたらどうなるのかもシミュレーションしてみましょう。

もちろん、どのように働き、いくら収入があるのかも考えて借入額は決めて下さい。

まとめ

プロミスからお金を借りたらやばい、ということはありません。

しかし返済計画を立てていなかったり、複数の借入があったりする人は、プロミスを利用するとやばいです。

プロミスを利用した際に、「やばい、どうしよう」という状態にならないためにも、プロミスを利用する前には、返済計画を明確にしておきましょう。

FP田中