会社概要

事業内容

インタビュー

実績

メディア

採用情報

新卒採用

経験者採用

お問い合わせ

ブログ

フィンクル

借入診断

借入診断

フィンクルは株式会社プラスワンが運営するメディアです

MENU

プラスワン

フィンクル

お金を支払う

お金を支払う

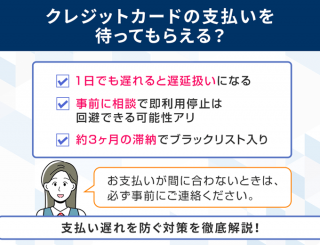

クレジットカード支払いを待ってもらうってできる?払えないリスクと対策を解説

JCBカードWの審査難易度は低い?アンケート結果と審査通過のポイントを徹底解説!

【男女別】30代におすすめのクレジットカード!高ステータス&お得なクレカを紹介

ACマスターカードの審査基準は甘い?審査に落ちないための準備とは

40代が持っていて恥ずかしくないクレジットカード8選!重視するポイント別に紹介

PAGE

TOP