ゆっくりでも確実!ほったらかし投資でお金を増やす方法7選!

上記に当てはまる場合、ほったらかしでお金を増やす投資方法が最適です。

投資と聞くと、聞きなじみのない言葉を覚えたり、専門知識が必要だったりと、なんだか難しい印象がありますよね。

しかしほったらかし投資なら、投資の知識や経験が無くても手軽にスタートできます。

10年・20年と長期間ほったらかしにして、ゆっくりでも確実に資産を増やす方法として最適なのです。

忘れたころにお金に振り回されないくらいの資産形成ができていると、将来の不安が少しでも和らぎますよね。

この記事では、ゆっくりでも確実に資産運用したい方のために、ほったらかしでお金を増やす8つの方法を紹介していきます。

まずはほったらかし投資とは、どのような投資方法なのか詳しく解説していきます。

この記事で紹介するほったらかし投資8選

ほったらかし投資とは

ほったらかし投資とは、事前に投資のスタンスを整えて、投資後はなるべく手をかけずに放置するだけの方法です。

代表的なほったらかし投資は、毎月自動で少額を積み立てる方法や投資信託などがあります。

そのため莫大な資産を用意したり、パソコンを数台用意して取引画面を常に見たりする必要はありません。

また投資の経験や専門知識がない方でも手軽にはじめられるため、学生やサラリーマン・主婦などもチャレンジしやすい投資方法です。

つづいてほったらかし投資のメリットとデメリットを解説していきます。

手軽にはじめられるからといって、ほったらかし投資のよい面だけを見るのではなく、デメリットも把握しておけば安心して投資にチャレンジできますよ。

ほったらかし投資のメリット・デメリット

前述したとおり、ほったらかし投資は専門知識がない方でも手軽にはじめられます。

ほったらかし投資は放置しておくだけで、今あるお金が少しずつ増えていくという、いいイメージがあるかもしれません。

ただし具体的にどのようなメリットとデメリットがあるのか把握しておくべきです。

デメリットまでしっかりと把握しておけば、実際に投資をはじめる前にリスクを考慮して、自分に最適な投資方法を吟味できます。

では、ほったらかし投資のメリットから解説していきます。

ほったらかし投資のメリット

ほったらかし投資には、以下3つのメリットがあります。

- 投資未経験・時間がなくてもはじめやすい

- 金融リテラシーが高まる

- 預貯金より利回りが高い

それでは順番に解説していきます。

投資未経験・時間がなくてもはじめやすい

ほったらかし投資は、投資の経験がない方や、常にチャートを見る時間のない方でもはじめられる点がメリットです。

投資経験のない初心者にとって、なるべく手間をかけずに手軽に投資をはじめられるのは魅力でしょう。

一般的な投資では、購入する銘柄を選定し、投資後は売買のタイミングを見定める必要があります。

しかし常に売買のタイミングを見定めるのは、仕事をしている会社員にとっては難しいですよね。

また知識や経験がないまま売買を繰り返すと、大きな損失につながる可能性があるため危険です。

いっぽうでほったらかし投資は、金融商品の選定や売買のタイミングの判断を、専門家やツールが行ってくれるため安心です。

また莫大な資産がなくても、1万円から投資をはじめられる方法もあるため、無理に生活を切り崩さなくても投資にチャレンジできます。

金融リテラシーが高まる

ほったらかし投資は、金融リテラシーを高められるメリットがあります。

金融リテラシーとは、金融や経済に関する知識や判断力のことです。

つまりお金に関する正しい知識や適切な判断力がつくと、今後資産が増えていったときに、適切な金融商品を自分の判断で選べるようになるのです。

逆に金融リテラシーが低い状態だと、自分が理解できない投資であっても、人に勧められて投資先を決めてしまうなどの危険性があります。

周囲の儲け話を鵜呑みにしたり、内容を理解せずに投資したりするのは、生活の基盤が崩れて自分だけでなく周囲の人にまで悪影響を及ぼすでしょう。

また高校家庭科の授業でも金融教育がスタートしたことにより、日本全体で金融リテラシーを向上させる流れもあります。

ほったらかし投資なら、100円からスタートできるものもあるため、ローリスクで金融・経済の動きを学べます。

そのためお金が増える以上に、ローリスクで経験と知識という財産を手に入れられるメリットがあるのです。

預貯金より利回りが高い

ほったらかし投資は、定期預金などの預貯金よりも利回りが高いです。

そのため10年・20年と長い年月をかけて、お金を増やすにはおすすめの方法と言えます。

たとえば三井住友銀行で定期預金をした場合の利回りは、0.002%とかなり低く設定されています。

あなたが10年かけて500万円の定期預金をしたとしても、10年後に増えるのはたったの1,000円です。

いっぽうでほったらかし投資の方法である、投資信託なら利回りが3%~10%程度です。

たとえば利回り5%の投資信託を10,000円で購入した場合、10年後には16,289円になります。

ただしほったらかし投資の対象は、投資信託・不動産などであるため、預貯金よりもリスクが高いという点は理解しておきましょう。

とはいえ同じようにお金をほったらかして寝かしおくなら、預貯金よりも資産を増やせる可能性が高い、ほったらかし投資がおすすめです。

以上がほったらかし投資のメリットです。

では次項で、ほったらかし投資のデメリットを詳しく解説していきます。

ほったらかし投資のデメリット

ここまでほったらかし投資は、お金を効率よく増やせて、金融の知識や経験が得られるというメリットを紹介してきました。

しかしデメリットがあることも覚えておきましょう。

ほったらかし投資のデメリットは以下の3つになります。

- 短期間ではお金を増やせない

- 完全にほったらかしにできるわけではない

- 元本割れのリスクがある

それぞれ順番に解説していきます。

短期間ではお金を増やせない

ほったらかし投資は長期間運用していくため、数ヶ月という短期間でお金を増やす手法としては不向きです。

一攫千金を狙ったハイリスクな短期投資よりも、安定した利益を生み出すという点が、ほったらかし投資の魅力です。

なお長期間ほったらかしにするため、どのような目的で投資をはじめるのかは、ほったらかし投資をスタートする前に決めておきましょう。

元本割れのリスクがある

ほったらかし投資は預貯金と異なり、元本割れのリスクがあります。

元本割れとは、相場の下落によって、当初投じた投資金額を下回ることです。

つまりほったらかし投資によって、最初に投資した金額よりも、受け取れる金額が少なくなるかもしれないという理解が必要です。

いくつかあるほったらかし投資の方法から、損をしにくいと謳われていても、決して損をしないわけではありません。

貯金ではなく、あくまで投資であることを忘れないで、チャレンジしてみましょう。

完全にほったらかしにできるわけではない

ほったらかし投資とはいえ、完全にほったらかしにできるわけではありません。

放置しすぎて気づいたら元本割れしていると、お金も気持ちもマイナスになってしまいます。

できれば月に1回程度は資産状況を確認して、はじめた当初予定していたリスクをオーバーしていたり、配分を見直してみましょう。

以上がほったらかし投資のデメリットです。

つづいて、ほったらかし投資をはじめる前の準備を紹介していきます。

「ほったらかし投資をはじめるぞ!」と意気込みだけでなく、事前準備も大切なのでしっかりと見ていきましょう。

ほったらかし投資をはじめる前の準備

ここからは、ほったらかし投資をはじめる前の準備を2つ紹介していきます。

- 余裕資金からはじめる

- 最終的に投資内容は自分で決める

では順番に解説していきます。

余裕資金からはじめる

ほったらかし投資に限った話ではありませんが、必ず余裕資金を使ってください。

余裕資金とは手持ち資産のうち、生活費や非常時に備えて残しておくお金を差し引いた資金です。

つまり当面使うことのないお金で、多少減ってしまっても生活に影響がないお金を使うのがベストです。

たとえば進学資金や医療費として貯めていたお金を使って、投資をはじめると「利益を出さないとやばい…」という精神状態に陥ります。

そのため家計の圧迫だけでなく、精神をすり減らして、想定以上の損失が発生してしまいます。

いまの生活と精神状態を維持するためにも、投資は家計の余剰分で行うようにしてください。

最終的に投資内容は自分で決める

ほったらかし投資をはじめるにあたって、「たくさん方法があってよくわからない」という感想をお持ちの方もいるでしょう。

そのため投資アドバイザーや専門家、もしくは投資をはじめている知人や友人に相談する機会もあるかと思います。

しかしすべてを鵜呑みにしてはいけません。

投資内容によっては手数料が高く、利益から手数料を差し引くと、あまり儲かっていないものもあります。

また家庭や個人によって経済状況が異なるため、「知人や友人がやっているから」という理由で、投資内容を決めてしまうのは危険です。

必ず自分で投資内容を確認し、専門家などの意見を吟味して投資をはじめましょう。

ほったらかしでお金を増やす方法8選

ここからは、ほったらかしでお金を増やす8つの方法について解説していきます。

| 特徴 | 向いている人 | |

|---|---|---|

| つみたてNISA |

|

|

| iDeCo |

|

|

| 不動産クラウドファンディング |

|

|

| ソーシャルレンディング |

|

|

| FX自動売買 |

|

FXに興味はあるけれど時間がない人 |

| 株自動売買 |

|

株取引に興味はあるけれど時間がない人 |

| ロボアドバイザー |

|

|

| 投資信託 |

|

|

それでは順番に紹介していきます。

つみたてNISA

つみたてNISAは、少額から資産形成を後押しするために作られた制度で、最初に積立設定をすれば、あとはほったらかしで資産運用が可能です。

最大の特徴は非課税制度が導入されている点。

つみたてNISAは、税金が安くなる有利なお金の置き場所と考えてみてください。

通常、株式投資や投資信託などで得た利益には20.315%の税金がかかります。

しかしつみたてNISAの場合は、年間の新規投資額40万円まで、最長20年間非課税となります。

そのため税負担を軽減しながら、効率のいい資産形成が可能なのです。

なおNISAには、つみたてNISA以外に、年間120万円まで最長5年間非課税となる一般NISAも存在しています。

ただしつみたてNISAと一般NISAはどちらか一方しか選択できないため、長期的な資産運用をするなら、つみたてNISAがおすすめです。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 対象者 | 18歳以上 | |

| 非課税対象 |

|

|

| 口座開設可能数 | 1人1口座(同時併用不可) | |

| 投資方法 | 積立 | 一括 |

| 非課税投資枠 | 毎年40万円 | 毎年120万円 |

| 生涯投資上限 | 800万円 | 600万円 |

| 非課税機関 | 最長20年間 | 最長5年 |

| 投資可能期間 | 2023年末で買付終了 | |

つみたてNISAおよび一般NISAの注意点は、2023年末で現行制度が終了となり、買付ができなくなるという点です。

ただしNISA制度自体がなくなるわけでなく、2024年に制度が一新されて、新NISAが始まります。

次項では新NISAについて解説を行っていきます。

2024年からは新NISA制度が始動

2024年からはじまる新NISA制度のポイントは以下の3つです。

新NISA制度の概要をまとめた表とともに確認していきましょう。

- 非課税投資枠が360万円に拡大

- 非課税保有期間が無期限

- 売却投資枠が翌年以降復活

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象者 | 18歳以上 | |

| 非課税対象 | 国が定めた基準を満たす投資信託・ETF |

|

| 制度の併用 | 同時併用可能 | |

| 投資方法 | 積立 | 一括・積立 |

| 非課税投資枠 | 毎年120万円 | 毎年240万円 |

| 生涯投資上限 | 買付残高1,800万円 (うち成長投資枠1,200万円) |

|

| 非課税機関 | 無期限 | |

現行のつみたてNISAとは異なり、年間で投資できる金額は3倍(120万円)と大幅に拡大します。

また成長投資枠との併用も可能なので、資金に余裕がある場合は、毎月の投資額を増やして積立が可能です。

iDeCo

iDeCoは老後資金を貯めたい場合や、会社に年金制度がない人におすすめの、私的年金制度です。

3つのポイントをもとに解説していきます。

- 毎月5,000円から拠出可能

- 60歳まで運用益を受け取れない

- 掛金が全額所得控除の対象で運用益も非課税

iDeCoは別名、確定拠出型年金と呼ばれる私的年金制度です。

注目すべきは、60歳まで運用益を受け取れないという点です。

そのため1度はじめたら、運用途中で引き出せないので、ほったらかしの状態にするしかありません。

ただし掛金が全額所得控除の対象になり、運用益も非課税となるため、税制優遇を受けながら資産を貯められるのはメリットです。

なお毎月最低5,000円から拠出する必要があるので、NISAとは異なり、掛金が決められているので混同しないように注意してください。

不動産クラウドファンディング

不動産クラウドファンディングは、事業者が不動産・土地を購入するために出資者を集める方法です。

不動産の購入・運営によって発生した利益の一部を、出資者に分配する仕組みとなっています。

そのため不動産運営は出資者ではないという点が、不動産投資とは異なる点です。

不動産クラウドファンディングは、不動産投資とは異なり、複数人が小口で購入できます。

したがって「不動産を購入できるほどの余裕資金がない」という方でも小口購入によって、リターンを得られます。

たとえばcrealという事業者なら、1万円からでも投資できるため、手軽に投資をはじめられますよ。

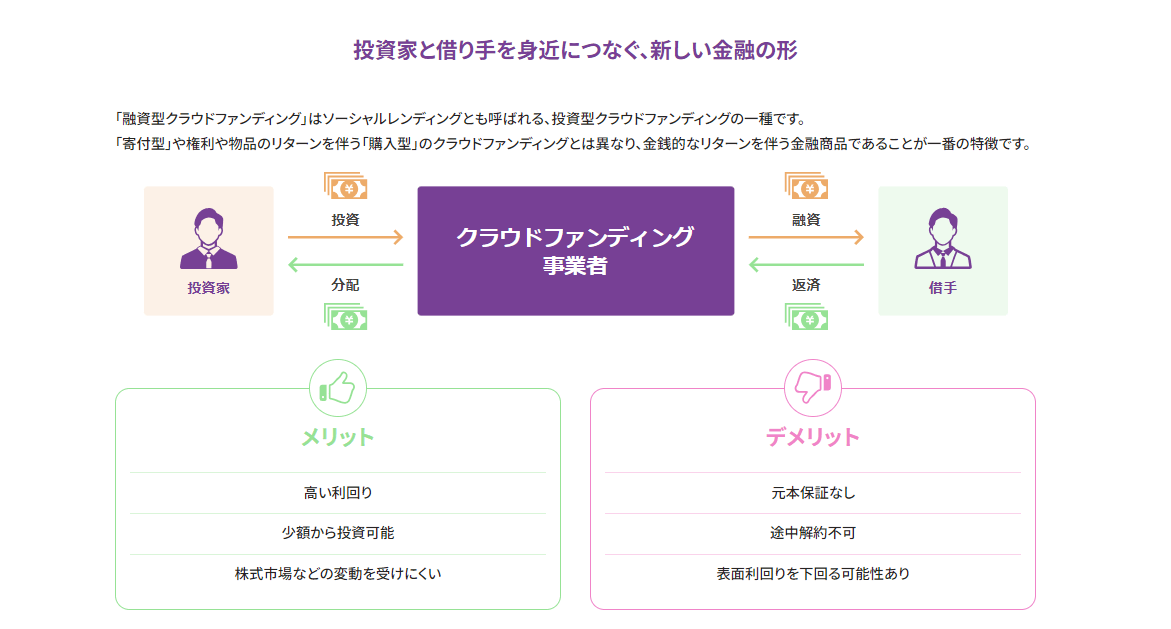

ソーシャルレンディング

ソーシャルレンディングは、融資して欲しい企業とインターネット上で不特定多数の投資家をマッチングさせて、資金を集めるシステムです。

そのため融資型クラウドファンディングとも呼ばれています。

なお出資者は出資した金額に応じて、企業から支払われた利息から分配金を得るという仕組みです。

ソーシャルレンディングは、預金よりも高い利回りが期待でき、少額から投資可能という点に魅力があります。

また株式投資や投資信託とは異なり、株価市場などの変動を受けにくいという特徴もあります。

たとえばソーシャルレンディング事業者である、Bankersでは1口1万円からスタートできるので、株価市場や経済状況を確認するのが難しいと感じる方におすすめです。

キャンペーン活用でお得にほったらかし投資!

ソーシャルレンディングや不動産クラウドファンディングなどの投資では、事業者がキャンペーンを実施しているケースがあります。

はじめての投資をする前は、しっかりと利益が生まれるか不安な気持ちがあるでしょう。

上記のような不安があるなら、キャンペーン中の事業者を選ぶのがおすすめです。

たとえば利用者登録だけしてギフト券をもらえる事業者があるため、きっかけづくりとお得に始めるという点において最適です。

なおソーシャルレンディングであれば、Bankersが運用残高に応じたキャンペーンを実施しています。

Bankersは累計200億円の出資を、業界最速で突破する実績があり、多くの投資家が利用しているクラウドファンディングです。

過去には、Amazonギフト券や楽天ポイント1,000円~10万円分プレゼントキャンペーンを開催していたので、今後もキャンペーンを開催してくれる可能性はあるでしょう。

実際に投資を始める前に投資家登録だけでもしておくと、スムーズにキャンペーン情報を入手できたり、応募できたりしますよ。

Bankersに限らず、キャンペーンを活用した投資家登録や、実際に投資を始めるきっかけに利用してみてください。

ソーシャルレンディングの注意点

ソーシャルレンディングの注意点は、以下の3つです。

- 運用途中の解約ができない

- 元本保証があるわけではない

- 出資先企業と事業者倒産のリスク

ソーシャルレンディングの運用期間は、約3ヶ月~2年の案件があります。

もし2年の間に解約したいと思っても、株式投資や投資信託のように、売りたいときに売るという行為ができません。

また出資された企業が貸し倒れした場合、投資した一定の元本は回収できません。

そのためもし損失が出たとしても、自己責任となってしまいます。

同じように、出資したソーシャルレンディング事業者が倒産するリスクも考えられます。

ソーシャルレンディングは株式投資や投資信託よりは歴史が浅いため、法整備も整っていないのが現状です。

そのため過去に以下が原因で、行政処分が下された事業者もあります。

- 投資資金を本来の目的以外に利用した

- 虚偽のファンドで投資資金を集めた

- ファンドで集めた資金を別のファンドの資金償還に使った

上記が原因となり、2021年5月にSBIソーシャルレンディングは廃業しました。

少額であれど、投資をする前に事業者情報を集めて、信頼できるか判断する必要があります。

ロボアドバイザー

ロボアドバイザーはAI(人工知能)の指示に従って投資を行う方法です。

投資商品や投資金額などをAIが判断してくれるので、専門知識や投資の経験がなくてもはじめやすいメリットがあります。

なおロボアドバイザーには2つ種類があります。

- アドバイス型

- 投資一任型

「難しいことはよくわからないからとにかく任せたい」という方は、投資一任型がおすすめです。

ロボアドバイザーは以下のサービスがあります。

- FOLIO ROBO PRO

- ウェルスナビ

- Wealth Wing

- THEO+ docomo

- 投信工房

- SBIファンドロボ

| サービス | 種類 | 詳細 |

|---|---|---|

| FOLIO ROBO PRO | 一任型 | 公式サイト |

| ウェルスナビ | 一任型 | 公式サイト |

| Wealth Wing | 一任型 | 公式サイト |

| THEO+ docomo | 一任型 | 公式サイト |

| 投信工房 | アドバイス型 | 公式サイト |

| SBIファンドロボ | アドバイス型 | 公式サイト |

公式サイトの情報なども見て、自分に最適かどうか判断してみてください。

FX自動売買

FXとは外国通貨を取引し、通貨レート・金利差によって利益を獲得する方法です。

以下のようなチャートを分析して、レートが上がるか下がるかを予想して取引をします。

為替取引は、世界中のあらゆる場所で24時間取引が行われています。

つまりあなたが寝ている間も、仕事をしている間も動きがあるのです。

そのため経済・金融情報をもとにチャートを分析する必要があるので、ほったらかしにはしにくいです。

しかしFX自動売買なら、FXの経験が無くても機械的に自動売買が行われるため、システムに任せておけば取引ができます。

ただしシステム任せになるため、相場の急変動に臨機応変に対応できないデメリットがあります。

とはいえ自動で運用してくれるため、ずっとチャートを見ている必要はありません。

くわえてレートが上がり下がりによる、感情的な取引をしてしまうリスクも避けられます。

株自動売買

株式投資は特定の株式の株価が低いときに購入し、高くなったタイミングで売却した差額から利益を得る投資方法です。

FX同様、株式投資も本来は知識が必要です。

しかし株自動売買システムのおかげで初心者でもはじめられます。

ただし相場の急激な変動には、臨機応変に売り買いできないというデメリットがあるため、心得ておきましょう。

投資信託

投資信託は、出資者の資金を、専門家が株式や債券へ投資するという内容です。

不動産クラウドファンディングと同様、少ない投資金額からはじめられ、プロに運用をお任せするため専門的な知識や経験を必要としません。

なお楽天証券は100円から購入ができて、積立が可能です。

投資額が少ないため分散投資を行いやすく、元本割れなどのリスク軽減もできます。

ただし元本保証はされていないので、損をする可能性はあると覚えておいてください。

※元本保証とは、初めの投資額より減らないことの保証です。

元本の保証がない場合、元の投資額を下回って損をすることもあります。

もしいきなり投資信託をはじめるのが不安なら、ポイント投資をおすすめします。

ポイント投資はお金ではなく、貯めているTポイントやdポイントを運用して、いまあるポイントを増やす方法です。

一部例にだすと、Tポイントで投資信託をはじめられるサービスです。

以上がほったらかしでお金を増やす方法でした。

まとめ

ほったらかしで投資なら、投資の知識や経験がなくても、以下の方法で手軽にはじめられます。

- つみたてNISA

- iDeCo

- 不動産クラウドファンディング

- ソーシャルレンディング

- ロボアドバイザー

- FX自動売買

- 株自動売買

- 投資信託

投資内容はさまざまあるため、自分にあったやり方を選べるのも魅力です。

また少額からはじめられるので、大きなリスクを背負わず、金融リテラシーを高められますよ。

ほったらかしでお金を増やす目的や、あなたの性格によって選ぶ方法は異なります。

将来のために、自分に合ったほったらかし投資を検討してみてください。