総量規制とは借り過ぎ・貸し過ぎを防ぐ大切な法律

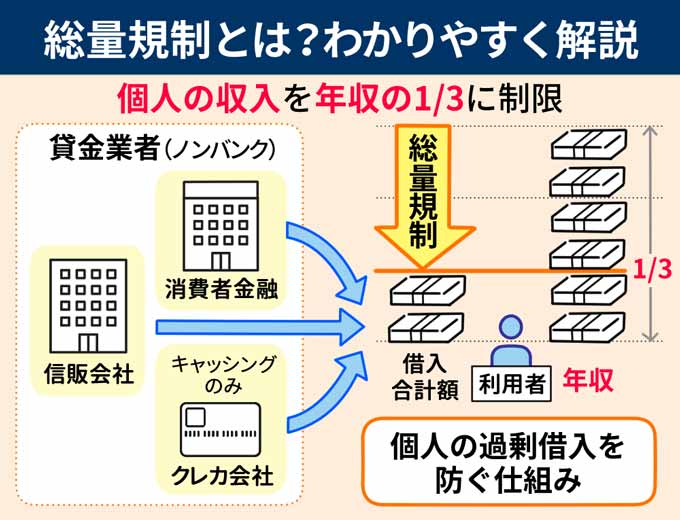

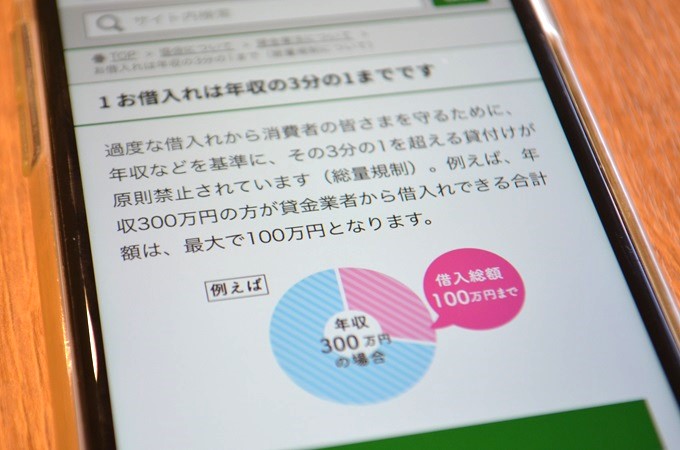

総量規制は貸金業者でお金を借りる場合、年収の3分の1までしか借りられないという法律です。

カードローンに申し込もうと考えている方にとっては、一度は聞いたことがあるWordかもしれません。

しかし上記のように、【なんとなくわかる】という状態の方が多いのではないでしょうか。

この記事では、総量規制は何のために制定され、どのような借り入れが対象なのかをわかりやすく解説します。

まずは総量規制がどのような目的で制定されたのかをみていきましょう。

総量規制は多重債務者を生まないための法律

総量規制とは、過度な借り入れをしないように年収などを基準に3分の1を超える貸付けを禁じる法律です。

貸金業法第13条の2で定められており、2010年6月18日に施行されました。

※貸金業法とは、消費者金融などの貸金業者からの借入について定められた法律

総量規制対象の借入をする場合、たとえば年収400万円なら約133万円が借入の上限金額なので、133万円以上の金額を借りることはできません。

借りすぎ貸しすぎを防ぐ総量規制は、以下のように貸金業者にとっても、お金を借りる利用者にとっても有益な法律です。

- 貸金業者にとって

返済能力を超える貸し付けであるかどうかの判断基準の1つ - 利用者にとって

過剰貸付による多重債務者をうまない

返済に苦しむ人を救済する目的

ただし総量規制という法律があるからといって、必ず誰もが年収の3分の1を借りられるわけではありません。

あくまで借入限度額を定め、法律上で制限しているだけです。

実際いくら貸すかは、総量規制の範囲内で貸金業者それぞれが独自の判断基準をつくり、審査をおこなって決めています。

総量規制は年収の3分の1までの借り入れに制限する法律だとわかったものの、なぜ貸金業者は利用者の借入状況を把握できるのか疑問ですよね。

その理由を次項で解説します。

貸金業者が利用者の借入状況を把握できる理由

貸金業者が、利用者の借入額が年収の3分の1を超えているかどうか把握できる理由は、指定信用情報機関を利用するからです。

指定信用情報機関とは、内閣総理大臣が指定した借り入れの情報管理をする機関のことです。

貸金業者が利用者の返済能力を超える貸し付けをしないように、利用者の総借入金額を把握しています。

貸金業者は貸付契約が完了した際に知り得た情報は、必ず指定信用情報機関に提供する義務があります。

またお金を貸すかどうか判断する場合は、必ず指定信用情報機関の顧客情報を利用する義務もあるのです。

指定信用情報機関には、貸金業者同士が情報を共有し、確認し合うことにより、つねに最新の個人信用情報が登録されています。

個人信用情報とは、ローンを組んだりお金を借りたりしたときの情報のこと。

住所や勤務先などの個人を特定できる情報だけでなく、契約内容や返済状況などの情報も登録され共有されています。

その他、必要であれば申込者に直近の源泉徴収票や収入証明書などの所得がわかる書類を提出してもらって、所得を確認することもありますよ。

内山FP総合事務所株式会社 / 内山 貴博

多くの契約形態において、機種代を分割で払っているためため、ある意味ローンを返済しなかったという位置づけになるのです。

借り入れをしていなくても信用情報に影響することがありますので、各種支払日、引落日などはきちんと確認しておいてください。

つづいて、総量規制対象の貸金業者と対象外の金融機関を紹介します。

銀行は総量規制の対象ではない

総量規制は、貸金業法に基づいてお金を貸している貸金業者の貸し付けが対象。

具体的には、消費者金融のカードローンやクレジットカード会社のクレジットカードを利用したキャッシング(キャッシング枠)、 信販会社の利用などが当てはまります。

銀行や信用金庫、労働金庫などは貸金業法に基づいて運営されていないので、総量規制の対象外です。

そのため銀行カードローンやクレジットカードでの購入や支払い(ショッピング枠)は総量規制対象ではありません。

ちなみに、総量規制対象外の金融機関はそれぞれ以下の法律によって運営されています。

| 金融機関 | 対象の法律 |

|---|---|

| 銀行 | 銀行法 |

| 信用金庫 | 信用金庫法 |

| 労働金庫(ろうきん) | 労働金庫法 |

銀行とて際限なく融資してくれない

総量規制対象ではない金融機関だからと言って、誰にでも制限なく融資してくれるわけではありません。

たとえば銀行は、「制限なく融資をしていては、総量規制を盛り込んだ貸金業法の意味がない」との金融庁からの指摘を受け、2017年頃から銀行も自主規制を開始しました。

独自の自主規制ルールを決め、貸しすぎ借りすぎを防ぐよう考えられています。

内山FP総合事務所株式会社 / 内山 貴博

概ね総量規制と同様の収入の3分の1を目安にしています。

つづいて、法人や個人事業者の借り入れが総量規制の対象になるのかをみていきましょう。

法人の資金は総量規制対象外

事業資金は総量規制の対象外なので、法人の融資は総量規制に関係なく融資がおこなわれます。

ところが原則、個人事業者は総量規制対象なので注意したいポイントです。

ただし個人事業主の事業実績などにもとづいて返済が見込まれると判断された場合は、例外として収入の3分の1を超えて貸し付ける総量規制の例外貸付があります。

これが、総量規制の例外貸付です。

内山FP総合事務所株式会社 / 内山 貴博

事業継続が困難になると雇用にも影響することになります。そういう観点からも例外が認められているものだと思われます。

ここで新たに出てきた”例外貸付”という言葉を次項で説明します。

総量規制に関係なく借りられる例外貸付と除外貸付

総量規制には、一定の条件に当てはまる場合、年収の3分の1という制限に関わらず融資がおこなわれる2つの貸し付けがあるので紹介します。

- 例外貸付

- 除外貸付

例外貸付

総量規制の例外貸付とは、返済能力があって必要性や緊急性が高い借り入れについて、例外的に貸し付けが許される契約のことで、総量規制に関わらず借り入れが可能です。

ただし借入額が借入残高に算入されます。

そのため借入残高が総量規制の基準額を超えた場合、その後の借り入れができなくなってしまうので、借入額に注意が必要です。

具体的に、例外貸付には以下のような契約が該当します。

- おまとめローン

- 個人事業主への貸し付け

- 必要と認められる医療費の貸し付けなど

複数社の借り入れを1社にまとめて金利を引き下げ、総返済額をおさえる方法。

例外貸付に該当する具体例の説明に【顧客に一方的に有利になる借り換え】とあり、まさにおまとめローンのこと。

除外貸付

除外貸付とは、総量規制を適用するのが不適当と判断される契約のことで、数百万円や数千万円かかる費用を工面するのに、年収の3分の1では足りない場合に適用されます。

例外貸付と同様、総量規制に関わらず借入可能。

例外貸付との違いは、借入額が借入残高に算入されない点です。

その後の借り入れに支障がないので、借入残高を気にせず、契約時に適当とみなされた融資額を借りられます。

除外貸付に該当する契約は以下のとおりです。

- 住宅ローン

- 自動車ローン

- 高額療養費の貸し付けなど

内山FP総合事務所株式会社 / 内山 貴博

ただし還付までに数ヶ月かかることもあり、その間の家計がやりくりできないというケースもあるでしょう。

またそういう状況を危惧して、本格的な治療を躊躇している人もいるかもしれません。

高額療養費貸付は除外貸付とみなされる可能性がありますので、事前に確認をしてください。

最後に、総量規制に関するQ&Aを紹介します。

まとめ

総量規制があると年収の3分の1の金額しかお金を借りられないので、今まではなんだか損をしている気持ちだったかもしれません。

しかし利用者にとって借りすぎを防ぐ重要な役割があり、利用者を守るための法律なので、わたしたちに損をさせるための法律ではないんです。

また総量規制の中には、例外貸付や除外貸付という、総量規制に関係なく融資がおこなわれる契約もあります。

みなさんが利用する可能性の高い、もしくは現在利用している住宅ローンやマイカーローンなどは、総量規制が適用されません。

わたしたちが借金や返済で苦しまないように守りつつ、必要な融資はおこなわれる総量規制を正しく理解して、自分に見合う融資を受けましょう。

総量規制に関するよくある質問

年収の3分の1までしか借りられないのは1社ごとですか?

いいえ。1社からではなく、すべての借入総額が年収の3分の1以内でなければなりません。

- 年収400万円の人がお金を借りる場合、融資額の上限が133万円とする

- すでにA社から70万円、B社から50万円借りていた場合、C社からは13万円しか借りられません。

保証人がいたら総量規制に関係なく借りられますか?

いいえ。1社からではなく、総量規制が適用される貸金業者でお金を借りる場合、たとえ保証人がいたとしても年収の3分の1までの金額しか借りられません。

借入額には返済時の利息も含みますか?

いいえ。返済の利息は含まず、元金のみが総量規制の対象です。

年収とは給与だけを指しますか?

いいえ。年収は給与だけが対象ではありません。たとえば年金の受給や事業ではない賃貸収入なども年収に含まれます。ただし宝くじが当選するなどの一時的な収入は含まれません。

内山FP総合事務所株式会社 / 内山 貴博

そもそも借入額が多い中で、さらに闇金で借りてしまうと、苦しくなる一方です。

総量規制上限に達している段階で、支出の見なし、返済方法の見なし(おまとめローンの活用など)などを行ってください。

内山FP総合事務所株式会社 / 内山 貴博

「総量規制にひっかからないよう別の業者で借りよう」と考える人もいますが、そうではなく、複数社から借りている場合はトータルで3分の1までとなります。

この後の記事を参考にしてください。