口コミ公開!PayPayカードの審査は厳しい?審査落ちの原因や審査時間を徹底解説

PayPayカードは、PayPayに唯一チャージが可能なクレジットカードです。

上記のメリットだけでなく、基本還元率が1%と高還元なカードとして知られています。

2023年8月1日より、PayPayで利用できるクレジットカードが、PayPayカードに限定されるため、カードの作り方や審査基準について詳しく知ると、自分にとって必要カードなのか判断できますよね。

この記事ではPayPayカード利用者からのアンケート結果をもとに、口コミや実際にどれくらい審査に時間がかかるのか案内していきます。

- PayPayカード審査落ちを回避する対策

- PayPayカードの審査通過ポイント

- PayPayカードの審査回答スピード

まずはPayPayカードの審査基準を紹介していきます。

- PayPayに直接チャージ可能な唯一のカード

- 申し込み&審査で最短5分で使える※

- 国内旅行保険

- 海外旅行保険

- 空港ラウンジ

- 家族カード

- ETC無料

- タッチ決済

| 年会費 | 永年無料 |

|---|---|

| 利用枠 | 個別に設定 |

| ポイント還元率 | 1.0% |

| ショッピング 保険 |

|

| 電子マネー | |

| スマホ決済 | |

| 発行までの 目安 |

申し込み&審査で最短5分で使える※ |

| 国際ブランド |

PayPayカードは流通系カードだから作りやすい

クレジットカードは以下5つに分類でき、PayPayカードは流通系クレジットカードに分類されます。

そのため銀行系や信販系クレジットカードに比べて審査基準が高くないと言われています。

| 審査難易度 | カード例 | |

|---|---|---|

| 銀行系 | 高 |

|

| 交通系 | 高 |

|

| 信販系 | 中 |

|

| 流通系 | 中 |

|

| 消費者金融系 | 低 |

|

とはいえPayPayカードの審査が甘いという訳ではないので、確実に審査に通るわけではありません。

つづいてPayPayカードの審査基準を紹介していきます。

PayPayカードの審査基準

PayPayカードの審査基準は主に2つです。

- 満18歳以上が申込対象

- 本人または配偶者に安定した継続収入がある

18歳以上が申込対象とありますが、注意点は高校生を除く満18歳以上の方が対象であることです。

また安定した継続収入と聞くと、「正社員じゃなきゃ審査に落ちるのかな」と不安になるかもしれませんが、大学生でもカード発行している方もいるので安心してください。

ではつづいてPayPayカードの審査申込からカード発行までの流れを解説していきます。

PayPayカードの審査申込からカード発行までの流れ

PayPayカードを申し込んでから、カードが発行されるまでの流れは以下のとおり。

- YahooジャパンiDの取得

- 公式サイトから申し込む

- 審査

- カード発行・到着

それぞれ詳しい内容を解説していきます。

Yahoo! JAPAN IDの取得

はじめにPayPayカードを申し込むには、Yahoo! JAPAN IDの登録が必要です。

未登録の方は、はじめにIDの新規取得を行いましょう。

Yahoo! JAPAN IDの登録は、Yahoo! JAPAN IDガイドもしくは、PayPayカードの公式サイトから申し込みページから登録可能です。

PayPayカード公式サイトに【IDをお持ちでない方(ID新規取得する)】というボタンがあるため、クリックすると手続きできますよ。

公式サイトから申し込む

Yahoo! JAPAN ID登録が完了すれば、PayPayカード公式サイトから必要事項を入力し、申し込みに進みます。

なお入力する項目は以下の内容なので、あらかじめ把握しておきましょう。

- 氏名

- 生年月日

- 住所

- 電話番号

- 勤務先情報

- 本人確認書類(運転免許証)

- 国際ブランドの選択

上記の中でも勤務先情報は、電話番号や住所など覚えていないという方が多いのではないでしょうか。

勤務先情報のページを開いた状態で申し込みを行うか、手帳やノートにメモをした状態だとスムーズに申し込めます。

なお学生で掛け持ちでアルバイトをしている方は、出勤する割合が1番多い勤務先の情報を入力してください。

というのも審査のときに、在籍確認が行われる可能性があるからです。

※在籍確認とは、クレジットカードを作る際に、クレジットカード会社が申込者の勤務先などへ、申込者の在籍を確認することです。

もし勤務先の人間が申込者と面識がなかった場合や事情を知らなかった場合、「◯◯さんという方はいません」と回答する恐れがあります。

つまり審査通過ができない可能性が生まれてしまうので、出勤割合の高いアルバイト先や事前に「クレジットカード会社から在籍確認の電話があるかもしれない」と伝えておくのがおすすめです。

つづいて審査について解説していきます。

審査

申し込みが完了すれば、入会の審査が実施されます。

審査結果はYahoo! JAPAN IDで登録したメールアドレスに届くので、結果を待ちましょう。

なお審査は、最短2分で終了します。

ただし審査状況によっては、在籍確認が行われる場合もあるため、2~3日かかる可能性があると覚えておいてください。

なお当社で実施した、PayPayカード利用者アンケートで、30分以内に審査回答を得られたという方は43名中14名でした。

さらに詳しいアンケート結果を確認したい方は以下のボタンをクリックすると、アンケート結果を掲載した箇所へ移動できます。

カード発行・到着

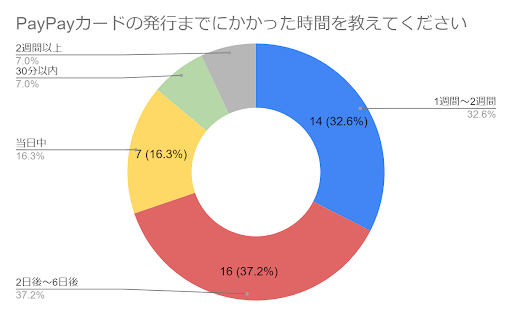

当社で実施した、PayPayカード利用者アンケートでは、PayPayカードを申し込みから2日後~6日後に受け取ったという方が43名中16名でした。

またつぎに多かったのは、1週間~2週間だったので、カード発行から受け取りまでには、約1週間必要と考えておくべきでしょう。

なかには当日中に受け取れた方もいるため、入力内容に不備などなく、スムーズに審査が行われれば申し込んだその日にカード利用できる可能性もあります。

以上がPayPayカード申し込みからカード発行・到着までの流れでした。

つづいてPayPayカードの審査に落ちてしまう原因について解説していきます。

- PayPayに直接チャージ可能な唯一のカード

- 申し込み&審査で最短5分で使える※

- 国内旅行保険

- 海外旅行保険

- 空港ラウンジ

- 家族カード

- ETC無料

- タッチ決済

| 年会費 | 永年無料 |

|---|---|

| 利用枠 | 個別に設定 |

| ポイント還元率 | 1.0% |

| ショッピング 保険 |

|

| 電子マネー | |

| スマホ決済 | |

| 発行までの 目安 |

申し込み&審査で最短5分で使える※ |

| 国際ブランド |

PayPayカードの審査に落ちる原因と対策

ここからはPayPayカードの審査に落ちる原因を4つ紹介していきます。

- 多重申込をしている

- クレヒスに傷がついていてブラックリスト入りしている

- クレジットカードやローンなどの利用実績がない

- 申込書類に不備がある

それぞれ詳しい内容を解説していきます。

多重申込をしている

短期間にPayPayカード以外のカードを複数申し込んでいると、申込ブラックという状態になり、審査落ちに繋がる可能性が高くなります。

急いでクレジットカードが必要だからといって、あれこれ申し込んでしまうと、審査担当者から以下のような印象を抱かれます。

「相当お金に困っているのかな」

「悪用する気なのかな」

PayPayカードは、CICという信用情報機関に加盟しています。

CICでは申込情報が6ヶ月間登録されるため、多重申込に心当たりがあるなら、6ヶ月後が1番審査通過の確率が高いタイミングです。

クレヒスに傷がついていてブラックリスト入りしている

クレジットヒストリー(以下クレヒス)は、金融機関における個人信用情報のことを言います。

たとえばクレヒスには前述した、多重申込を含む以下の情報が記録されます。

- 支払料金の延滞

- 多重申込

- 高額商品の購入

- 短期間での解約

- 返済状況

- クレジットの残高

- 入金状況など

クレジット利用に関するありとあらゆる記録がクレヒスには載っています。

過去に支払料金の延滞があると、クレヒスに傷がついている状態なので、カード会社から信用が得られないため、審査に落ちてしまいます。

もし「延滞の経験などないのに審査に落ちた」という方は、つづいて解説するクレジットカードやローンなどの利用実績がないを確認してみましょう。

クレジットカードやローンなどの利用実績がない

クレジットカードの審査に落ちる原因の1つとして、クレジットカードやローンなど利用実績がない、いわゆるスーパーホワイトの人は審査落ちしてしまう場合があります。

スーパーホワイトは、金融機関からお金を借りたり、クレジットカードを利用してお金を返済したりした経験がない人のことです。

審査担当者からすると、スーパーホワイトの人は、どのくらい返済能力があるのかわかりません。

言い換えると客観的に判断する材料がないため、信用を得にくいと言えます。

スーパーホワイトは学生に多く、クレジットカードを持った経験がなかったり、生活に関わる支払いをすべて親がしていたりする場合などが考えられます。

なおスーパーホワイトを脱却するなら、携帯電話や家電などを分割で購入するなどして、返済実績を積む方法がおすすめです。

ただし無理のない範囲での分割払いをしないと、返済が遅れてクレヒスに傷がつくので、自分の収入状況にあった契約を結んでみましょう。

申込書類に不備がある

PayPayカードに限らず、クレジットカードを申し込むときの共通点として、申込内容に不備があると審査落ちしてしまう可能性が高くなります。

クレジットカードを申し込むときは、自身の住所だけでなく勤め先の情報など、入力項目が多いです。

またパソコンやスマホの操作が苦手な場合、入力ミスをしてしまうかもしれません。

上記のような入力ミスがあると、審査担当者から申込内容と事実が異なると判断されるため、審査に悪影響を与えてしまいます。

申込内容に不備があると審査がスムーズに進まなくなり、カード発行までに時間がかかってしまうので、不備がないか確認してから申し込んでください。

以上PayPayカードの審査に落ちる原因について解説してきました。

つづいてPayPayカード審査通過のポイントを紹介していきます。

PayPayカード審査通過のポイント

ここからはPayPayカードの審査通過で押さえておきたいポイントを4つ紹介していきます。

- 申込内容の不備をなくす

- 希望限度額は低めに設定する

- キャッシング枠は希望しない

- 短期間に複数枚のクレジットカードを申し込まない

それでは順番に解説していきます。

申込内容の不備をなくす

申込内容の不備をなくすのは、PayPayカードだけでなく、クレジットカードに申し込むときの共通項目です。

クレジットカードを申し込むときは、自身の住所だけでなく勤め先の情報など、入力項目が多いです。

申込内容にミスがあると、審査担当者から申込内容と事実が異なると判断されるため、審査に悪影響を与えてしまいます。

申込内容に不備があると審査がスムーズに進まなくなり、審査通過できない可能性があるので、不備がないか確認してから申し込んでください。

なおすでにプロミスを利用している場合は、自宅住所や勤め先の情報を登録しているため、プロミスVisaカードに申し込むだけでOKです。

キャッシング枠は希望しない

JCBカードWの審査に通過するために、キャッシング枠は設定しないようにしてください。

クレジットカードの利用枠には、以下2つの枠が設けられています。

- ショッピング枠

- キャッシング枠

キャッシング枠は、クレジットカードをとおして、お金を借りられる枠のことを言います。

いわゆる借金なので、カード会社側もお金を貸す立場として、慎重な審査が必要になってくるのです。

そのためキャッシング枠を申請すると、審査に通過する確率がグッと下がってしまいます。

短期間に複数のクレジットカードに申し込まない

短期間の間に、複数のクレジットカードを申し込むと、多重申込と判断されてJCBカードWの審査に通過しにくくなります。

なぜ多重申込がカード会社から敬遠されるのかというと、以下2つの理由があるからです。

- 相当お金に困っているとみなされる

- クレジットカードを悪用しようとしているとみなされる

クレジットカードの支払いは、締め日まで利用した分が、約1ヶ月後に請求されます。

そのため極論、手元に現金がなくてもショッピングを楽しめたり、さまざまな支払いに利用できたりします。

便利であるがゆえ、複数枚同時に申し込んでいると、以下のような疑念を抱かれかねません。

「いま相当お金に困っているのかな?」

「ちゃんと支払ってくれるのかな」

クレジットカード会社もリスクを回避するために、審査落ちというジャッジを下す可能性があるため、多重申込は避けてください。

なおクレジットカードの申込情報は、信用情報に登録される内容です。

すぐにカードが必要という状況であっても、信用情報に要らぬ記録を残さないために、多重申込は避けてください。

PayPayカード利用者の口コミ

ここからは当サイト編集部が実施したアンケート結果から、PayPayカードの審査スピードや利用者の口コミを紹介していきます。

なお「PayPayカードをメインで利用している」と回答いただいた、43名のアンケート結果を掲載しています。

では3つの見出しに分けてアンケート結果を見ていきましょう。

- 審査回答スピード

- 審査終了後カード発行に掛かった時間

- PayPayカードの口コミ

それぞれ順番に紹介していきます。

審査回答スピード

はじめに紹介するのは審査回答スピードについてです。

PayPayカードは公式サイトで、最短2分で審査が終了すると公表していますが、実際2分で終了するのか気になりますよね。

また最短2分が早すぎて、「なんだかんだ翌営業日に審査結果がくるんじゃないの」と疑ってしまっている方もいるでしょう。

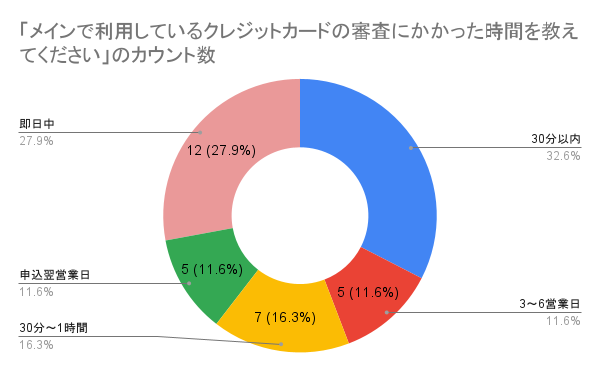

以下はPayPayカードをメインカードとして利用している43名の回答結果です。

| 30分以内 | 14名 |

|---|---|

| 即日中 | 12名 |

| 30分~1時間 | 7名 |

| 申込翌営業日 | 5名 |

| 3~6営業日 | 5名 |

結果は、「30分以内に審査回答を知れた」という方が14名と、もっとも割合が多い結果となりました。

次いで即日※で回答を得られたという方が12名でした。

※即日=30分以上かかったが当日中に審査結果を知れたとしています。

つまり半数以上の方が、当日中に審査結果を得られたということになります。

今回のアンケートでは30分以内の内訳はわかりませんでしたが、申し込んだその日に審査結果が知れるスピーディーさは感じ取れます。

なお申込時点で口座登録が終了していると、審査終了後すぐにカード情報を得られるため、すぐにクレジット利用できますよ。

つづいて審査終了後、どのくらいでカード(プラスチックカード)が発行されたか結果を紹介していきます。

審査終了後カード発行に掛かった時間

審査終了後、カード番号や有効期限などがわかるため、すぐにカード利用は可能です。

リアルカードは到着するまで約1週間かかると言われていますが、実際のところどのくらいの期間で到着したのか紹介していきます。

| 2日後~6日後 | 16名 |

|---|---|

| 1週間~2週間 | 14名 |

| 当日中 | 7名 |

| 30分以内 | 3名 |

| 2週間以上 | 3名 |

結果は2日後~6日後が16名ともっとも多い回答でした。

1週間以内にカードを受け取った方が約32%で、2週間以内で受け取った方を含めると30名となりました。

遅くとも2週間以内にカードを受け取れる可能性が約69%あります。

手元にカードが必要な状況が想定される場合は、約2週間逆算して申し込みを行いましょう。

つづいてPayPayカードの口コミを紹介していきます。

PayPayカードの口コミ

ここからはアンケート回答で得られた、PayPayカードの口コミを紹介していきます。

良い口コミと悪い口コミどちらもあるので、PayPayカード申し込みの参考にしてください。

まずは良い口コミから紹介していきます。

PayPayカードの良い口コミ

50代男性 会社員

PayPayカードなら諸条件を満たせば、ヤフーショッピングなどでの還元率がどんどん高くなるのでネットショッピングをよくする人におすすめです。

40代女性 会社員(契約社員)

PayPayをよく使っていてポイントバックのパーセンテージが良いときを選べば沢山ポイントが返ってくる点がとてもいいです。

ソフトバンクユーザーなのでPayPayポイントが1年に1,000ポイント付与されるため、PayPayカード以外のカードを作らなくても1枚で十分だと思っています。

40代女性 会社員

基本的に現金主義でしたが、ヤフオクをするためにPayPayカードを作りました。

カード利用によってPayPayポイントが貯まるので、得だなと思っています。

20代女性 大学・大学院生

コード決済を使っているので、カードを提示せずに使える点やお財布がいらない点が気に入っています。

PayPayでの支払いのポイント還元の抽選がしたくて、つい使いすぎてしまうこともあるので、そこが注意点かと思います。

40代女性 主婦

ポイント還元率は以前よりは下がったが、それでも他社よりは良いし、PayPayと連携しているのは便利です。

PayPayカードの基本還元率1%という点を評価し、満足している方が多いようです。

またPayPay経済圏を中心に生活を送っている人にとって、効率よくポイントを貯められるという点がメリットでしょう。

※PayPay経済圏とは、ソフトバンクグループが提供しているサービスを中心に生活を送ること

上記のように良い口コミを紹介しましたが、悪い口コミもあります。

次項で実際にPayPayカードを利用している方が感じる、残念な部分を紹介していきます。

PayPayカードの悪い口コミ

PayPayカードの悪い口コミをまとめると以下のとおり。

- 還元率がそこまで良くない

- オンラインショッピングでナンバーレスが不便

- ナンバーレスカードのカード情報更新が面倒

実際の口コミから詳しい内容を見ていきましょう

20代女性 会社員(派遣社員)還元率1%は他のカードでも実現しているから特別いいとは思わない。

また私は国際ブランドをJCBにしたけれど、タッチ決済が可能なVISAにすればよかったと思っています。

50代女性 自営業

PayPayカードは、ナンバーレスで黒いカードなので見た目がかっこいいです。

しかしPayPayのアプリから番号を見るのは多少手間がかかり、急いでいるときは焦ります。

20代女性 教職員

Y!カードがPayPayカードに切り替わりましたが、Tポイントがつかなくなったのが残念です。あとは切り替えに伴ってカード支払いの情報を更新しなければならなかったのも手間でした。ナンバーレスは安全な代わりに不便です。でもPayPayをよく利用するので、相性はいいのかなと思っています。

ナンバーレスはオンラインの買い物のとき不便だと思います。

携帯と連携しているとポイント還元率が上がるのでオンラインショッピングする方にはメリットがあると思います。ただ、ここ最近は還元率が下がってきているので微妙な感じもあります。

還元率1%はPayPayカードだけでなく、JCBカードWやリクルートカードなどのカードでも実現しています。

またナンバーレスでセキュリティ性が高いカードですが、カード情報の更新やオンラインショッピングの際は、手元のカードで確認ができないため不便という意見が寄せられました。

審査がスピーディーですぐに発行できる良さはあるものの、PayPayを利用する頻度や還元率を重視している方には不向きでしょう。

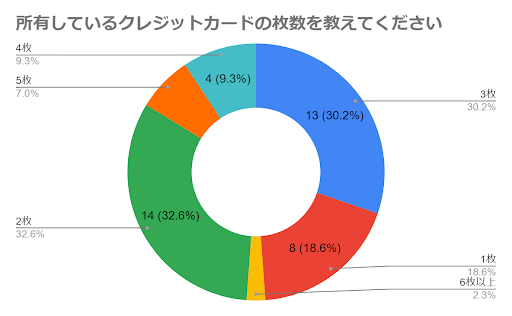

PayPayカード利用者でカード複数枚所持者は約80%

前述したとおり、PayPayカードは還元率が特別高いわけでなない点や、PayPay経済圏でない場合あまりメリットを感じにくいという意見がありました。

結論、PayPayカードだけでなく用途に合わせて複数枚カードを所持して使い分けるのがおすすめです。

編集部で行ったアンケートでは、PayPayカードを含め何枚カードを持っているかという質問をしたところ、約80%の方が2枚以上カードを持っていました。

PayPayカードのメリット

ここからはPayPayカードのメリットを5つ解説していきます。

- PayPayに直接チャージ可能な唯一のクレカ

- ポイント還元率が1%

- Yahooショッピングとロハコでのポイント還元率が最大5.0%

- 申し込み&審査で最短5分で使える

それぞれ順番に解説していきます。

PayPayに直接チャージ可能な唯一のクレジットカード

PayPayは、PayPay残高チャージとクレジットカード決済の2種類から支払方法を選択可能です。

PayPay残高に直接チャージできるクレジットカードは、PayPayカードだけとなっています。

なおPayPay残高のチャージは、PayPayカード以外にも以下4つの方法があります。

- 銀行口座

- ソフトバンク・ワイモバイルまとめて支払い

- 現金(セブン銀行ATM・ローソン銀行ATMの利用)

- ヤフオク!・PayPayフリマの売上金

2023年8月1日からPayPayカードだけがクレジットカード決済に対応

2023年5月1日、PayPayはクレジットカードの新規登録を7月初旬に停止し、8月1日からPayPayカード(PayPayカード ゴールド)以外のクレジット決済を廃止すると発表しました。

「PayPayは利用しているけれど他社カードを利用している」という方もいるでしょう。

PayPayカードなら決済時に、PayPayポイントが1ポイント貯まるメリットがあります。

普段からPayPayを利用しているなら、PayPayカードは持っておきたい1枚です。

ネットでは【改悪】とささやかれていますが、PayPayカードにすればさらにお得にPayPayでお買い物を楽しめるので、この機会に申し込んでみてください。

PayPayポイントの還元率が1%

PayPayカードの基本還元率は1%です。

ご利用金額200円(税込)ごとに1%のPayPayポイントがもらえます。

しかも公共料金や税金の支払いに利用しても還元率1%は変わりません。

たとえば楽天カードの場合、基本還元率1%ですが、公共料金支払いの場合は還元率が0.5%に半減します。

PayPayカードは、家計の節約という点でも利用しやすいカードであると言えます。

ただし以下の場合はポイント還元対象外となるので、事前にチェックしておきましょう。

- PayPay決済

- PayPay残高チャージ

- nanacoクレジットチャージ

- Tマネーチャージ

- PayPayカード ゴールド年会費

- ETCカード年会費

- 提携CD・ATM利用手数料

- 「振込依頼書」および「ご利用代金請求明細書」の発行手数料

- ソフトバンク通信料(ワイモバイル、LINEMOを含む)

- ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージの利用分等

申し込み&審査で最短5分で使える

PayPayカードの申し込み&審査は最短5分で完了し、さっそくカードを使えます。

そのためインターネットでのお買い物や、クレジットカード情報が必要となる個人情報の登録がすぐにできます。

PayPayカードの申し込みには注意点があるので、申込時は入念にチェックをしてください。

- 申込時に口座登録が必要

- 口座情報に誤りがあると郵送手続きになる

最短でカードを使う場合、申込時に口座登録をする必要があります。

そして万が一申込時に口座情報に誤りがあると、郵送による口座登録となるため、念入りに入力内容に誤りがないかチェックが必要となります。

「すぐにPayPayカードを使いたい」という方は、上記2点をしっかりと把握してから、申し込みに進んでください。

Yahoo!ショッピングとLOHACOでのポイント還元率が最大5%付与

PayPayカードをYahoo!ショッピングとLOHACOで使うと、毎日最大5%付与されます。

※利用金額200円につき最大5.0%還元

5%付与の内訳は以下のとおり。

| PayPayポイント | 1%※1 |

|---|---|

| Yahoo!ショッピング・LOHACOの利用 | +3%※1,2 |

| ストアポイント | +1% |

※1出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

※2開催期間:2022年10月12日(水)~終了日未定(終了1カ月前に告知)。詳細はこちらをご確認ください

※ 2023年7月1日(土)より、ご利用金額200円(税込)ごとの付与。

※Yahoo!ショッピングでの商品購入時のみ利用可。有効期限あり。一部ストアではご利用不可。

※ 対象金額に対して付与されます。その他付与上限、条件あり。詳細はこちら。

※ 2023年12月1日(金)よりPayPayポイント付与にYahoo! JAPAN IDとLINEアカウントの連携が必要です。未連携の場合はヤフーショッピング商品券で付与されます。変更内容の詳細はこちらをご確認ください。

曜日や利用日の指定なしで、Yahoo!ショッピングもしくはLOHACOでお買い物するだけで5%付与されるのは嬉しいですよね。

以上がPayPayカードのメリットです。

つづいてPayPayカードのデメリットの解説をしていきます。

メリットだけでなくデメリットも知っておくと、カード利用時に「思っていたスペックと違う」といったがっかりする機会が減るでしょう。

PayPayカードのデメリット

PayPayカードは年会費無料で、還元率1%というスペックをもつカードですが、デメリットも少なからずあります。

ここではPayPayカード発行にあたって、事前に知っておくべきデメリットを4つ紹介していきます。

- ETCカードが有料

- スマホ以外の申込方法がない

- ナンバーレスが不便なときがある

- 旅行傷害保険がついていない

ではそれぞれ順番に解説していきます。

ETCカードが有料

PayPayカードはETCカードが発行できますが、年会費550円(税込)かかります。

普段から高速道路や有料道路を利用する機会が多い方にとっては、年会費無料でETCカードが発行できるほうがお得です。

なおPayPayカード ゴールドの場合は年会費無料です。

とはいえ1年で550円(税込)の負担なので、1ヶ月あたり約45円となります。

またPayPayカードは還元率1%のカードなので、年間55,00円以上PayPayを利用しているなら、550ポイント還元されるためETCカードの年会費を相殺できます。

スマホ以外の申込方法がない

PayPayはスマホ以外の機器から申し込みができません。

パソコンから公式サイトで申し込みをしようとしても、以下のような画面が表示されます。

ナンバーレスカードが不便なときがある

PayPayカードの悪い口コミでも紹介したとおり、ナンバーレスカードであるがゆえに、不便と感じるときがあります。

カードを使用するには、PayPayアプリを起動してカード情報を確認する必要があります。

スマートフォンの使用に慣れていない方は、カード番号の確認やスマホ決済時に手間取ってしまう恐れがあります。

とくにネットショッピングをする際は、番号確認のためアプリの確認が必須です。

メモアプリや手帳に情報を記載する方法もありますが、セキュリティがガバガバになるためおすすめできません。

旅行傷害保険がついていない

PayPayカードには海外旅行保険が付帯されていないため、PayPayカードで旅行代金を支払ったとしても、トラブルに巻き込まれた際の補償がありません。

カードそのものが盗難や紛失に遭った場合、カードで不正利用された分は手続きをすれば補償されますが、病気やケガなどの医療費は賄われません。

まとめ

この記事では、PayPayカードの発行を希望する方が知っておくべき、入会審査に関する情報を紹介してきました。

PayPayカードは流通系クレジットカードであるため、銀行系や信販系クレジットカードよりは審査が柔軟でしょう。

ただし申込時に、収入や勤務先など虚偽の申告をしてしまうと、審査に落ちる可能性が高くなります。

また過去にクレジットカードやローンの延滞などの履歴があると、信用力に疑問をもたれて審査に通らない可能性があります。

確実に審査通過をしてPayPayカードを発行したいなら、以下のポイントをおさらいしてから、申し込んでください。

- 希望限度額は低めに設定する

- キャッシング枠は希望しない

- 短期間で複数のクレジットカードを申し込みまない

- 他社に借り入れがある場合は返済を済ませる

以上4点をおさらいして、PayPayカードの申し込みに進んで、審査通過の可能性を高めましょう。