カードローンの利用が周りにバレない方法とは?おすすめのカードローン3選

何かの事情でお金を借りようと思ったとき、どうせなら誰にもバレずにお金を借りたいですよね。

家や車を買うとき以外でお金を借りることが他人に知られると、浪費家だとかお金にだらしないとか、マイナスなイメージを持たれがちです。

では誰にも知られずにお金を借りるにはどうすればいいのでしょうか。

その答えは、ずばりカードローンです。

この記事では、カードローンを使って、誰にもバレずにお金を借りる方法を紹介します。

なお誰にもバレずにカードローンを利用するなら、以下のカードローンに申し込みましょう。

※ロゴを押すと詳しく解説している箇所に移動します。

| カードローン | 特徴 |

|---|---|

|

|

|

|

|

|

またカードローンでお金を借りてから、誰かにバレないようにするための心がまえもお伝えするので、最後まで読んでもらえると嬉しいです。

誰にもバレずにお金を借りる方法

お金を借りることを誰にも知られたくないのなら、カードローンを利用してお金を借りるのが得策!

カードローンでお金を借りるときは、保証人を用意する必要がないので、「お金を借りたいから保証人になってくれ!」なんて誰かに頼む必要もありません。

昔のドラマや映画、吉本新喜劇で見るような不当な取り立て行為は法律で禁止されており、借金の取り立てに怖いお兄さんが家まで押しかけてくることもないので安心してください。

しかもカードローンの中には、契約のための郵送物や電話連絡をなしにして、すべての手続きをWeb上で済ませることができるものもあります。

SMBCモビットは誰にもバレずにお金を借りれる

誰にもバレずにお金を借りたい方におすすめのカードローンがSMBCモビット。

SMBCモビットは、原則電話での在籍確認を行っていません。

またカード発行を無しにすれば、郵送物が届かずに契約できます。

そのため同居する家族や恋人、ルームメイトにカードローン関連の書類を見られずに済みますよ。

SMBCモビットの在籍確認についてもっと詳しく知りたい方は、以下の記事を読んでみてください。

カードローン審査では勤務先に在籍確認がある

「カードローンに申し込むと、勤務先に電話されるの!?」と驚いた方もいますよね。

カードローンには借り入れのための審査があり、その審査の過程で、申し込んだ人の勤務先に電話をかけ、本人が働いているかどうか、つまり安定した収入があるかどうかを確かめているんです。

申し込んだ人の勤務先に電話をかけることを在籍確認と言います。

カードローンの在籍確認について詳しく知りたい方は、以下の記事をご確認ください。

この在籍確認を電話連絡ではなく書類確認で行うのが、SMBCモビットのメリットです。

SMBCモビットは以下いずれかの本人確認書類を提出で、原則在籍確認が完了します。

- 運転免許証

- マイナンバーカード

- 健康保険証

- パスポート

上記いずれかの書類を用意して、誰にもバレないSMBCモビットに申込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短10秒簡易審査 | 最短即日融資も可能※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

※申込の曜日、時間帯によっては翌日以降の取扱になる場合があります。

SMBCモビット以外で原則在籍確認の電話がないカードローン

SMBCモビット以外でおすすめのカードローンは以下のとおり。

- 原則、在籍確認なしで契約できるアコム

- 大手都市銀行のカードローン

※原則、電話での確認はせずに書面やご申告内容での確認を実施

なぜこれらのカードローンをおすすめするのか、そのポイントを紹介します。

原則在籍確認なしで契約できるアコム

三菱UFJ銀行と同じ三菱UFJフィナンシャル・グループに属するアコムは、SMBCモビットに次いでおすすめしたいカードローンです。

なぜならアコムは、原則として自宅への郵送物をなしに、職場への電話連絡もなしで契約できるから。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

実際にフィンクル編集長の田中は、職場に電話連絡されることなく、アコムからお金を借りられました。

また自宅に送られてくる郵送物は、以下の工夫をすれば回避できますよ。

| アコムからの郵送物をなしにする方法 | |

|---|---|

| 郵送物 | 郵送されない工夫 |

| 借入用のカード(ローンカード)と契約書 | WEB申込後、アコムの自動契約機(むじんくん)で契約手続きを行い、その場でカードと契約書を発行する |

| 利用明細書 | アコムATMや提携ATMで返済する 会員ページにログインし、書類の受取方法を<アコムホームページで確認>にする |

| 督促状 | 絶対に返済を遅れない |

SMBCモビットと同様アコムも充分、誰にもバレずにお金を借りれるカードローンです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

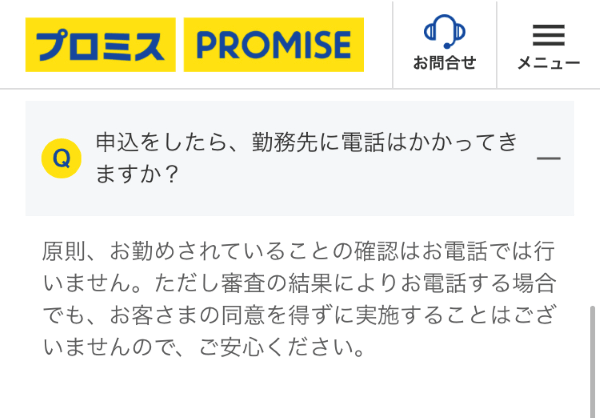

原則として勤務先への電話連絡なし!プロミス

大手消費者金融カードローンのプロミスは、原則として勤務先への電話連絡がありません。

プロミスの公式サイトにも【原則、勤務先への電話連絡は行っていない】と明言しています。

またプロミスは、初回借入日の翌日から30日間の無利息サービスを実施しています。

「誰にもバレずにカードローンを利用したい」「お得にカードローンを利用したい」という人は、プロミスに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~17.8% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 相談可能 |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込み時間や審査によりご希望に沿えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

有限会社アローフィールド / 矢野 翔一

書類の不備が原因で、通常どおりの電話による在籍確認に切り替わる可能性があるという点に要注意です。事前に書類を用意した上で申し込みましょう。

ここまでバレずに借りられるカードローンを紹介しました。

周りにバレずに借りれるといっても、本当にバレずに借りられるのか心配ですよね。

そこで次にカードローンの利用がバレる理由を見てみましょう。

カードローンの利用がバレる4つの原因

カードローンの利用がバレる原因は以下の4つ。

- 電話連絡が原因でバレる

- 職場にバレる原因は在籍確認の電話連絡

- 返済の手続きでバレる

- 郵送物が家に届いた

カードローンの利用がバレる原因.電話連絡や郵送物などでバレる

カードローンでは申込後、本人確認のために、申し込んだ本人に確認の電話連絡がります。

本人確認の電話連絡の連絡先を、実家や家の固定電話で申請すると家族の人にバレる可能性が一気に高まるでしょう。

カードローン会社は、申し込んだ本人と確認が取れるまで、カードローン会社だとは名乗りませんが、バレないとといるリスクは0ではありません。

そのためカードローンに申し込む際には、自身の携帯電話の番号を登録しましょう。

カードローンの利用がバレる原因.職場にバレる原因は在籍確認の電話連絡

カードローンは申し込んだ際に、審査の一環で在籍確認が行われます。

在籍確認とは、申込者に返済能力があるのかの調査と、申込時に申告した申込先で本当に働いているか確認するための作業です。

カードローンの在籍確認は、基本的に勤務先への電話連絡で行なわれます。

カードローンの在籍確認は、『申込者』以外にカードローンの在籍確認だとわからないよう、プライバシーの配慮がされています。

しかしカードローンの在籍確認の電話連絡が終わった後に、上司や同僚から、「何の電話だったの?」と聞かれた際、うまく返答できないとカードローンからの電話だとバレてしまう可能性があるのです。

そのため万が一のことに備えて、『誰にもバレずにお金を借りる方法』の見出しで紹介した、在籍確認の電話連絡がないカードローンに申し込みましょう。

カードローンの利用がバレる原因.返済手続きでバレやすい

カードローンは申し込みのときだけ、利用がバレるわけではありません。

返済方法によって、カードローンの利用がバレる可能性があるのです。

口座引落での返済に設定していると、カードローンの利用がバレる原因になります。

というのも口座を見られてしまうと、引き落としの履歴が残っているからです。

もし家族に口座の引き落としの履歴を見られてしまうと、カードローンの返済がバレてしまうでしょう。

カードローンの返済方法は、申込時に選択します。

利用中にも変更できるので、提携ATMでの返済にするや履歴を見られないようにするなど、対策しておきましょう。

カードローンの利用がバレる原因.郵送物が届いた

カードが発行されたときに、郵送という方法を選んでいる場合に、本人が確実に受け取れるなら問題ありません。

ただ日中は不在がちで、家族が代理で受け取ることになったとき、郵送物の中身を見られてカードローンの利用がバレる可能性があります

郵送されたカードを自分で受け取ったとしても、保管場所に注意が必要です。

発行されたカードを見られてしまえば、カードローンを利用していることは、隠すのが難しいでしょう。

そのためカードを見られるリスクを避けるためにも、カードレスで利用できるカードローンを選びましょう。

なお『誰にもバレずにお金を借りる方法』で紹介しているカードローンは、すべてカードレスで利用可能ですよ。

以上、カードローンがバレる原因を紹介しました。

続いて、カードローンをバレずに借りる際の心構えを解説します。

誰にもバレずにカードローンを利用するための心がまえ

誰にもバレずにお金を借りるための心がまえは、お金を借りる前とお金を借りた後で合計5つです。

| お金を借りる前の心がまえ | 目的のある借金をする |

|---|---|

| あらかじめ借りる金額を決める | |

| お金を借りた後の心がまえ | 楽な返済方法を選ばない |

| 毎月の返済を計画的に行う | |

| バレると恥ずかしいという気持ちを持ちつづける |

ではまず、お金を借りる前の心がまえからお伝えします。

目的のある借金をすれば誰にもバレない

目的のある借金とは、目に見える物品の購入や成果・経験のためにお金を借りることです。

お金を借りることで目的が達成できたのであれば、その感謝で返済を頑張ることができますよ。

目的は大きくなくてもいい

目的は大きくなくても大丈夫。

目の前にせまった公共料金の支払いをする、欲しかった楽器を購入する、これも立派なお金を借りる目的です。

「公共料金の支払いに間に合ったから水道が止まらずに済んだ!」

「欲しかった楽器が購入できたからいつもより練習に力が入った!」

このように目的のある借り入れには必ずメリットがあり、そのときの安心感や喜びを忘れずにいれば、返済が遅れることもなくなり、誰かに借金がばれることもありません。

浪費になってしまうのはNG

問題なのは、借りたお金の使い道が浪費になってしまうこと。つまり無駄遣いです。

意味もなく借りたお金を浪費に回してしまうと、いつのまにか借りたお金に対する感謝も薄れて、返済を怠ってしまうきっかけになるかもしれません。

また借りたお金を浪費に使って生活レベルが急に高くなると、周囲の人から借金を疑われる可能性もあります。

借りたお金で無駄遣いするのはやめておきましょう。

あらかじめ借りる金額を決めておけばバレない

お金を借りる前には、自分が必要な金額をちゃんと計算し、借りる金額を決めてから借りるようにしてください。

消費者金融は総量規制という法律によって、銀行は総量規制にならった自主的な規制を作って、カードローンで貸し出す金額を、利用者の年収ごとに制限しています。

▼カードローンで借りれる金額

| 消費者金融カードローン | 年収3分の1まで |

|---|---|

| 銀行カードローン | 年収3分の1~2分の1まで |

基本的には、年収3分の1の範囲内で必要な金額を計算し、それ以上借りれる状況を作らないようすれば、お金を借りていることがバレる可能性を低くできますよ。

「何かあったときのために」は危険

「どうせお金を借りるなら、何かあったときのために、多めに借りておきたい」と思うかもしれませんが、何かあったときとはいったい何でしょう?

何かあったときを想定して、借入枠を大きくしてしまうと、お金を借りずに何とかなる場合でも、ついついお金を借りてしまう危険性が高くなります。

「お金を借りていることがバレたくない」と思っているのなら、必要最低限のお金だけ借りるようにしてくださいね。

ローンカードを持ち歩かないのも効果的

必要以上の借り入れをしないためにも、キャッシング用のカード(ローンカード)を持ち歩かないようにするのも効果的です。

カードを持ち歩かなければ、カードを誰かに見られてお金を借りていることがバレる心配も減り一石二鳥ですよ。

つづいては、お金を借りた後の心がまえ3つを紹介します。

楽な返済方法を選ぶとバレる可能性が高くなる

カードローンの返済で楽な方法を選ぶと、返済負担が少ないのをいいことに繰り返しお金を借りる危険があり、借金がバレる可能性が高くなります。

カードローンの返済は、毎月決まった日に決まった金額を返済する約定返済(やくじょうへんさい)が基本。

約定返済は、借りている金額ごとの最低返済額だけを返済すればいいだけなので、毎月の負担が少ない返済方法です。

たとえばSMBCモビットとプロミス、アコムで10万円借りたときの最低返済額は以下のとおりです。

▼10万円借りたときの最低返済額

| SMBCモビット (年利18.0%) |

4,000円/月~ |

|---|---|

| アコム (年利18.0%) |

3,000円/月~ |

| プロミス (年利17.8%) |

4,000円/月~ |

SMBCモビットから年利18.0%で10万円借りたとしても、毎月4,000円ずつ返済をつづけてさえいれば、返済を催促されることも、利用停止されることも一切ないんです。

しかも残り5万円のところまで返済したとしても、最低返済額は4,000円のままなので、「もう一度5万円借りても負担が変わらないなら借りようかな・・・」なんて誘惑に駆られそうな気がしませんか?

約定返済に甘えず繰り上げ返済をしよう

カードローンでお金を借りた後は、約定返済だけでなく、好きなタイミングで任意の金額を返済できる繰り上げ返済(随時返済・任意返済)をして、早めに完済してください。

お金を借りている期間が長くなるほど、借金がバレる可能性も高くなります。

借金がバレたくないのなら、楽な返済方法を選ばず、返済できるときにどんどん返済してきましょう!

返済計画があればバレない

約定返済と繰り上げ返済を組み合わせた返済計画を立てて返済すれば、借金がバレる前に完済できるはずです。

ポイントは完済するまでの期間を先に決めて、月々の返済額と利息総額をシミュレーションしてみること。

ちなみにSMBCモビットから年利18.0%で借りた10万円を、半年間で完済するシミュレーションは以下のようになります(シミュレーターによる概算)。

| 借入金額 | 返済期間 | 月々の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|

| 100,000円 | 6ヶ月 | 17,552円 | 105,312円 | 5,312円 |

毎月の収入に対して、月々の返済額が多くないかどうか、お金を借りて得られるメリットに対して利息総額は妥当かどうかを考えて、計画的に返済していきましょう。

お金を借りたことがバレたら恥ずかしいと思いつづければバレない

最後は精神論のような話ですが・・・。

結局のところバレたら恥ずかしいと思いつづけていれば、バレる可能性の高い行為をしなくなり、お金を借りたことがバレることはないのではないでしょうか。

ここまでに紹介した、お金を借りたことがバレる行為は以下の8つです。

- 自宅に郵送物が届く

- 在籍確認の電話で落ち着きがなくなる

- 目的なくお金を借りてしまう

- 浪費のためにお金を借りて生活レベルを上げる

- 「何かあったときのために」と多めに借りてしまう

- 楽な返済方法を選んで追加で何度も借りてしまう

- 毎月の返済が難しくなるほどお金を借りてしまう

- 返済計画を立てていない

「お金を借りたことがバレたくない!」と思っているのなら、借金がバレる8つの行為を絶対にしないでくださいね。

有限会社アローフィールド / 矢野 翔一

年利18.0%という数字は想像以上に大きいため、余裕のあるときは多めに返済して少しでも利息を軽減することを心がけましょう。

まとめ

誰にもバレずにお金を借りたいのなら、原則郵送物なし・電話連絡なしのSMBCモビットに申し込んでしてください。

ただし利用できる人が限られているので、条件を満たすことができない場合は、原則として電話連絡なしで契約できるアコムがおすすめです。

またお金を借りるまで誰にもバレなかったとしても、お金を借りている間に誰かに借金がバレる可能性も考えられます。

一番恥ずかしいのは、借りたお金を返済できなくなって借金がバレてしまうパターン。

そうならないための心がまえをこの記事に書いてあるので、お金を借りた後も参考にしてもらえると嬉しいです。

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短10秒簡易審査 |

- 原則在籍確認の電話連絡なし・郵送物なし

- 簡易審査は最短10秒審査回答

- 提携ATMは全国に120,000台 ※2022年4月現在

- 今日中に借りたいなら

- あと 00時間00分00秒

編集長田中

はじめまして、フィンクル編集長で2級ファイナンシャル・プランニング技能士の田中です!私は以下の手順で、アコムから電話連絡されずにすみました。