専業主婦・主夫が使っているクレジットカード | 口コミでリアルな声をお届け

「主婦でも発行できるクレジットカードがほしい」

「収入が0円の専業主婦でも作れるクレジットカードってどれ?」

「クレジットカードの審査が不安…落ちたくないなぁ」

主婦・主夫の方で、以下のような悩みを抱えていませんか。

- クレジットカードの発行を考えているものの不安でなかなか進めない

- どのクレジットカードがいいかわからない

この記事ではおすすめのクレジットカードだけでなく、クレジットカードの審査や活用方法、利用するなかでの注意点など、あなたの悩みや不安を解消していきます。

実際に主婦・主夫の方が利用しているクレジットカードを、自社で行ったクレジットカードに関するアンケート結果から抽出。

アンケート結果にもとづく人気のクレジットカードを口コミと一緒に紹介します。

物価上昇で家計が厳しくなる今だからこそクレジットカードを活用して、日々の買い物をお得に、そして節約していきましょう!

この記事で紹介するクレジットカード

【審査の情報あり!】専業主婦もクレジットカードは作れる

結論、専業主婦・主夫の方も、クレジットカードを作れます。

年収がなく返済能力に欠ける専業主婦・主夫の場合は、クレジットカードの審査対象者が扶養者になるからです。

主婦・主夫の方でクレジットカードに申し込むときは、以下の項目を確認してください。

- 扶養者に安定した継続収入はあるか

- 扶養者の信用情報に問題はないか

配偶者に安定した継続収入があれば、クレジットカードの申込が可能です。

そして審査対象者のクレヒス(クレジットカードやローンの履歴が記録されたもの)に、延滞などで傷がついていなければ審査に通るでしょう。

主婦・主夫がクレジットカードを選ぶときに注目して欲しいポイント

主婦(主夫)がクレジットカードを選ぶときは、以下4つのポイントをおさえておけば、家計に合ったカード選びができますよ。

-

年会費

-

ポイント還元率

-

生活圏によりお得になるクレジットカード

-

クレジットカードの特典

クレジットカードは種類が多いため、カード選びの軸が定まっていないと、決め手に欠けてしまいます。

とくに主婦(主夫)の方は、生活圏や家計に合ったカード選びが必要となるため大変ですよね。

そのため「カードは必要だけど、選ぶのが非常に面倒・・・」という経験をした方はいるのではないでしょうか。

まずは上記4つのポイントを押さえて、カード選び・比較を行ってください。

それでは順番に解説していきます。

クレジットカードの年会費

クレジットカードは年会費が無料と有料の2種類です。

年会費が有料になると、付帯するサービスや保険が豪華になります。

しかし年会費無料のカードでも、付帯保険があったり優待店の設定があったりします。

年会費無料なら、維持費をかけずにカードを持てますね。

この記事で紹介する年会費が無料のクレジットカード例は、以下のとおり。

クレジットカードのポイント還元率

クレジットカードの特徴は、決済でポイント還元がある点です。

クレジットカードのポイント還元率はさまざまで、0.5%や1.0%に設定されています。

なかには1.0%以上の還元率を誇るカードもありますよ。

「ポイント還元率は0.5%でいいけれど、他の保険やサービスを重視したい」

「ポイント還元率は常に1.0%がいい」

「よく利用する店でポイントがアップしたらいいかなぁ」

ポイント還元率を重視するか、他のスペックを重視するかは人それぞれです。

よく利用する店でポイントアップするカード

クレジットカードには流通系クレジットカードと呼ばれる、小売業者から発行されるものがあります。

流通系クレジットカードの特徴は、カードを発行する店でカードを使うとお得になる点です。

たとえばイオンカードセレクトは、イオンフィナンシャルサービス株式会社が発行する流通系クレジットカード。

イオングループ店舗で使うと通常還元率が0.5%のところ、常に1.0%のポイント還元率になります。

さらにイオンカードセレクトは、毎月20日・30日はお客様感謝デーで買い物が5%オフ!

「日用品や食費を少しでも安くしたい」と考えている方には最適な1枚です。

イオングループで買い物してポイントをアップ。

貯めたポイントを充当して節約したり、毎月20日・30日に買い物して出費を減らしたり、使いこなせばどんどんお得になりますよ。

イオングループで買い物しないという方は、よく利用する店がクレジットカードを発行していないか、確認してみましょう。

クレジットカードの特典は重視する?

クレジットカードは単なる決済ツールではなく、保険や割引などのサービスが付帯しています。

クレジットカードに付帯する保険は以下のようなものがありますよ。

- 海外旅行傷害保険

- 国内旅行傷害保険

- ショッピング保険

さらにクレジットカードによっては、女性向けの特典を準備しているものもあるんです。

たとえばJCBカードW Plus L。

JCBカード Plus Lは女性のための保険や、優待・割引が受けられる抽選などを実施。

男性も申し込めますよ。

実際に主婦・主夫が使っているおすすめクレジットカード

クレワン編集部で独自に行ったクレジットカード利用調査から、実際に主婦・主夫が使っている人気のクレジットカードを紹介します。

【約半数が所持!楽天カード】

楽天カードはアンケートの職業で【主婦・主夫】と答えた方167人のうち、87人もの方が楽天カードを所持しています。

楽天カードは、18歳以上の方であれば主婦・パートアルバイトでも申し込み可能です。

実際に楽天カードを所持している主婦・主夫の方が多い点から、安心して申し込めるのではないでしょうか。

- 楽天ポイント加盟店でポイントが1.5%〜2.0%貯まる

- 楽天市場の買い物でポイント最大16.5%

- 国内旅行保険

- 海外旅行保険

- 空港ラウンジ

- 家族カード

- ETC無料

- タッチ決済

| 年会費 | 永年無料 |

|---|---|

| 利用枠 | 最高100万円 |

| ポイント還元率 | 1% |

| ショッピング 保険 |

なし |

| 電子マネー | |

| スマホ決済 | |

| 発行までの 目安 |

1週間〜10日 |

| 国際ブランド |

楽天カード新規入会&初回利用で5,000ポイントプレゼント※

楽天カードのおすすめポイントは以下の3つ。

- 楽天常に1.0%の還元率

- ポイント最大16.5倍になるスーパーポイントアップあり

- SPU利用しなくても楽天市場ではポイント3倍

楽天カードは常に1.0%の還元率で、高還元率なクレジットカードに位置づけられます。

なぜならクレジットカードの還元率は、0.5%に設定されているものが主流だからです。

0.5%のクレジットカードに比べて、楽天カードは常に2倍の1.0%のポイントを貯められます。

楽天ポイントは街中でも加盟している店舗が多く存在し、日常生活で貯まりやすく使いやすいです。

楽天ポイント加盟店は以下のとおり。

- マクドナルド

- ガスト

- サンマルクカフェ

- ファミリーマート

- 大丸

- ツルハドラッグ

- BEAMS

- UNITED ARROWS

- 湘南美容外科クリニック

- 株式会社サカイ引越センター

- ENEOS

上記以外を含めると500万箇所以上の加盟店があります。

貯めたポイントは支払いに充当したり、ポイント投資に使えたりします。

楽天ポイントの使い方は以下のとおり。

- 楽天グループサービスで使う

- 楽天グループのキャッシュレス決済で使う

- ポイントで支払う

- ポイント運用

- ポイント投資

楽天カードの口コミ

(女性/50代/主婦)

(女性/60代/主婦)

アプリを入れれば使用額が随時みられるので、家計管理にも役立てています。

(女性/20代/主婦)

(女性/30代/主婦)

専業主婦でも作れたのが良かったです。

ただ最近は公共料金の支払いなどのポイント還元率が下がったのが残念です。

でも町中どこでも楽天ポイントが貯まりやすいので年会費も無料ですし、満足しています。

(女性/30代/主婦)

楽天カードについて詳しく知りたい方は、以下の記事をご覧ください。

三井住友カード(NL)

三井住友カード(NL)は、対象のコンビニや飲食店で最大7%ものポイントが還元されます。

- 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®コンタクトレスでポイント最大7%還元

- 海外旅行傷害保険か『選べる無料保険』の2つから付帯保険を選べる

- ポイントアップモールでポイント還元率アップ

- 国内旅行保険

- 海外旅行保険

- 空港ラウンジ

- 家族カード

- ETC無料

- タッチ決済

| 年会費 | 永年無料 |

|---|---|

| 利用枠 | ~100万円 |

| ポイント還元率 | 0.5~7% |

| ショッピング 保険 |

なし |

| 電子マネー | |

| スマホ決済 | |

| 発行までの 目安 |

最短30秒※ |

| 国際ブランド |

※ご入会には、ご連絡が可能な電話番号をご用意ください。

三井住友カード(NL)は券面にカード番号がなく、セキュリティ対策がばっちりです。

還元率が最大7%になる対象店舗は以下のとおり。

- セイコーマート

- セブン-イレブン

- ポプラ

- ローソン

- マクドナルド

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店※

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司

- 注釈・注意事項

- ※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、三〇三も対象です。※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

上記のお店で最大の7%ポイント還元を受ける場合、支払方法に注意してください。

支払方法別の還元率は以下のとおり。

| Visaのタッチ決済・Mastercard®コンタクトレス | |

|---|---|

| スマートフォン※1 (Apple Pay/Google Pay※2) |

カード現物 |

| +6.5% | +4.5% |

| タッチ決済 | |

|---|---|

| カードの差し込み 磁気取引 |

iD※3 |

| 対象外 ※通常ポイントのみ付与 |

|

- 注釈・注意事項

-

※Oliveはクレジットモードのみ対象※1 Apple Watchでのお支払いも対象です。※2 Google Pay で、Mastercard®コンタクトレスはご利用いただけません。Visa、Mastercard2つのブランドのクレジットカードを同時にお持ちいただくこともできます。※3 iD:Apple Pay/ Google Pay でのiD、おサイフケータイでのiD、カード現物のiD

対象店舗をよく利用する方、家の近くに対象店があってついつい利用する方に、三井住友カード(NL)はおすすめです。

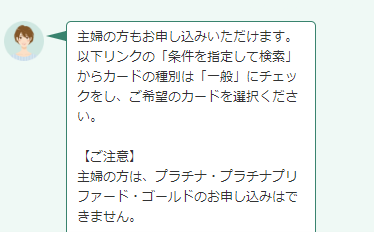

三井住友カード(NL)に主婦・主夫は申し込めるのか、三井住友カードのAIチャットで確認したところ以下の画像のように『主婦・主夫も申し込める』と回答がありました。

三井住友カードの口コミ

(女性/30代/主婦)

(女性/20代/主婦)

(女性/30代/主婦)

(女性/40代/主婦)

(女性/40代/主婦)

JCBカードW/JCBカードW Plus L

JCBカードW/JCBカードW Plus Lは18歳以上39歳以下の方が申し込めます。

申し込みに年齢制限はありますが、カードの利用は40歳以上でも可能です。

| 年会費 | 無料 | 無料 |

|---|---|---|

| 家族カード年会費 | 無料 | 無料 |

| 限度額 | 非公表 | 非公表 |

| 還元率 | 1.00%~10.50% ※最大還元率はJCB PREMO に交換した場合 |

1.00%~10.50% ※最大還元率はJCB PREMO に交換した場合 |

| 海外旅行傷害保険 | 最高2,000万円 | 最高2,000万円 |

| 国内旅行傷害保険 | なし | なし |

| 空港ラウンジサービス | なし | なし |

| ショッピング保険 | 最高100万円 | 最高100万円 |

| ETC | 年会費無料で発行可能 | 年会費無料で発行可能 |

| 電子マネー | QUICPay | QUICPay |

| スマホ決済 |

|

|

| タッチ決済 | 対応 | 対応 |

| 即日発行 | 最短5分 | 最短5分 |

| 国際ブランド | JCB | JCB |

| 違い | JCBカードWPlus Lは女性のための保険や抽選で当たるプレゼント企画が付帯 | |

| 詳細 | ||

JCBカードW/JCBカードW Plus Lのポイント還元率は、一般のJCBカード(JCBカードS)よりも常に2倍の1.00%です。

年会費無料ながらJCBカードSよりもポイントが貯まりやすく、さらにはポイント還元率がアップする対象店舗もあります。

対象店舗の具体例は以下のとおり。

| 対象店舗 | ポイント倍率※ | |

|---|---|---|

| Starbucks | eGiftの購入 | 21倍 |

| スターバックスカードへのオンライン入金 | 11倍 | |

| Amazon.co.jp | 4倍 | |

| セブン-イレブン・ローソン | 3倍 | |

| 西友 | 3倍 | |

※1倍分はJCBカードWの還元率である1,000円につき2ポイント、残りの倍率はJCBカードの基本倍率である1,000円につき1ポイントとして加算します。

JCBカードW/JCBカードW Plus Lは年会費無料でポイント還元率もよく、さらには海外旅行保険・ショッピング保険も付帯したコスパ最高のカードです。

JCBカードW/JCBカードW Plus Lの口コミ

(女性/40代・主婦)

(女性/30代/主婦)

(女性/20代/主婦)

JCBカードW/JCBカードW plus Lについて詳しく知りたい方は、以下の記事をご覧ください。

dカード

dカードはドコモユーザーがお得になるカードです。

ドコモユーザーには以下のような特典があります。

- dカードでスマホを購入した場合、ケータイ補償を受けられる

- 携帯電話料金をポイント支払い

ドコモユーザーでなくても、dカードは発行できますよ。

- 常に還元率1%

- 特約店でポイント還元率アップ

- 国内・海外旅行傷害保険(※)やショッピング保険、ケータイ補償も付帯

- 国内旅行保険

- 海外旅行保険

- 空港ラウンジ

- 家族カード

- ETC無料

- タッチ決済

| 年会費 | 無料 |

|---|---|

| 利用枠 | 100万円 |

| ポイント還元率 | 1% |

| ショッピング 保険 |

年間100万円 |

| 電子マネー | |

| スマホ決済 | |

| 発行までの 目安 |

5日~2週間 |

| 国際ブランド |

入会&利用&Webエントリーで最大2,000ポイントがもらえる!

dカードは基本還元率1.0%です。

以下のドラッグストアでdカードを利用するとポイントアップします。

- マツモトキヨシ

- ココカラファイン

上記の店舗では、還元率が3%にまでアップ。

ドラッグストアで買い物するとき、日用品の切れるタイミングが同じで、なにかと値段が高くなりませんか。

ドラッグストアでの買い物にdカードがあると、これまでよりもグッとポイントを貯められますよ。

さらにdカードは使えば使うほど、貯まるdポイントの還元率がアップするんです。

| ランク | ポイント進呈倍率 | 3ヶ月間での累計dポイント獲得数 |

|---|---|---|

| 5つ星 | 2.5倍 | 5,000ポイント~ |

| 4つ星 | 2倍 | 1,500ポイント~ |

| 3つ星 | 2倍 | 600ポイント~ |

| 2つ星 | 1.5倍 | 100ポイント~ |

| 1つ星 | 1倍(基本) | ー |

dカードの口コミ

(女性/30代/女性)

(女性/40代/女性)

(女性/50代/女性)

(女性/50代/女性)

dカードで公共料金を支払う

dカードは公共料金の支払いにも使えます。

そして公共料金の支払いでもポイントが獲得できるため、一気にポイントを貯められますよ。

公共料金の支払いをdカードにするメリットやデメリットを以下の記事でまとめています。

ぜひ参考にしてみてください。

現在dカードでは、対象の公共料金の支払いにdカードを利用すると、合計最大2,600ポイントもらえるキャンペーンを実施中。

イオンカードセレクト

イオンカードセレクトはイオン系列で使うと、お得になるクレジットカードです。

ポイント還元率のアップや、商品代金の割引などの特典がありますよ。

- イオン銀行キャッシュカードとクレジットカードと電子マネーWAONの1枚3役

- WAONへのオートチャージ設定で200円ごとに1WAONポイントプレゼント

- 公共料金の支払いで1件につき毎月5WAONポイントプレゼント

- 国内旅行保険

- 海外旅行保険

- 空港ラウンジ

- 家族カード

- ETC無料

- タッチ決済

| 年会費 | 無料 |

|---|---|

| 利用枠 | 300万円 |

| ポイント還元率 | 0.5% |

| ショッピング 保険 |

年間50万円 |

| 電子マネー | |

| スマホ決済 | |

| 発行までの 目安 |

1〜2週間 |

| 国際ブランド |

イオンカードセレクトのおすすめポイント

- イオングループ店舗で常に2倍のポイントが貯まる

- 毎月5のつく日はWAON POINTが2倍

- 毎月20日・30日はお客様感謝デーで5%オフ

- 55歳以上の場合、毎月15日はイオンの買い物が5%オフ

- イオンシネマでいつでも映画が300円割引

イオンカードセレクトは、イオングループ店舗でお得に利用できます。

イオングループ店舗でカードを利用した場合は、常に1.0%のポイントを貯められます。

イオンカードセレクトの基本ポイント還元率は、0.5%です。

そのためイオングループ店舗でイオンカードセレクトを利用した場合、2倍のポイントを貯められます。

イオンカードセレクトの口コミ

ポイントが貯まりやすい。

(女性/30代/女性)

(女性/50代/女性)

イオンカードセレクトについて詳しく知りたい方は、以下の記事を参考にしてください。

安全に使うために知っておきたいクレジットカードの注意点

クレジットカードは決済をサラッと完了でき、ポイントの還元もある便利なものです。

しかしクレジットカードを使ううえで、注意しておきたい点が以下の3つあります。

- リボ払いは使わないようにしよう

- キャッシングは高い利子がつく

- 限度額が高くても低くても注意

リボ払いは使わないようにしよう

リボ払いは、一定の金額だけを返済していく方式です。

ひと月の返済額をムリのない程度に指定できます。

しかしリボ払いは手数料が取られ、なかなか返済するお金が減らない、という特徴をもっています。

利息が高いうえに返済の時間がかかるため、極力使わないようにしましょう。

リボ払い同様、分割払いの返済にも手数料はかかってきます。

分割払いやリボ払いについて知りたい方は、以下の記事で詳しく解説しています。

参考にしてみてください。

主婦・主夫がクレジットカードをもつメリット

主婦・主夫の方がクレジットカードをもつと、以下のようなメリットが4点あります。

- 公共料金の支払いに設定するとポイントが貯まる

- ポイントを貯めると節約につながる

- 利用明細を家計簿にできる

- 現金を持ち歩かなくてもいい

公共料金の支払いにクレジットカードを設定するとポイントが貯まる

公共料金の支払いにクレジットカードを利用すると、ポイント還元を受けられます。

公共料金の支払いを口座引き落としやコンビニ払いにすると、ポイント還元はありません。

毎月、公共料金でなかなかの金額を支払っている方は、支払方法をクレジットカードにするだけで、一気にポイントが貯まりますよ。

たとえば還元率1.0%のクレジットカードを、月5万円の公共料金の決済に利用した場合、年間6,000円分のポイントが貯まります。

貯まったポイントをカードの支払いに充てたり、外食やショッピングで使ったりできますね。

ポイントを貯めて節約

日用品や食料品の買い物に、クレジットカードを利用するとポイントが貯められます。

よく利用する店がある方は、店の発行するクレジットカードがないか確認してみましょう。

店が発行するクレジットカードは、そのお店で使うからこそお得になるんです。

たとえばイオンカードセレクトは、イオングループの買い物で還元率がアップ。

貯めたポイントは現金のように支払いに充当できるので、節約につながります。

利用明細を家計簿にできる

クレジットカードは使った履歴を、会員サイトやアプリ・郵送される明細書からチェックできます。

大量のレシートで家計簿を記録する手間が省けます。

さらにクレジットカードの会員サイトやアプリでは、いつでもどこでも明細を確認できますよ。

しかし店によっては、店名と履歴にでてくる名前の異なる場合があるので注意してください。

現金を持ち歩かなくてもいい

現在クレジットカード決済に対応している店が多いため、現金がなくても困ることは少ないように感じます。

まったく現金を持ち歩かないのも不安ですが、よく行く店や行動範囲が決まっていて支払方法がわかるなら、少額の現金とカード1枚をスマホショルダーに入れてしまえば、身軽に行動できます。

クレジットカードのお得な使い方

クレジットカードは、特定の店でポイント還元率が上がったり割引があったりします。

そこで各クレジットカードと相性がよく、お得になる店をまとめてみました。

参考にしてみてくださいね。

| カード | 優待店 |

|---|---|

| 三井住友カード(NL)※ |

|

JCBカードW |

|

楽天カード |

|

| dカード |

|

- 注釈・注意事項

- ※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、三〇三も対象です。※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

各カードにはそれぞれでお得になる店があるので、よく利用する店で特典が受けやすいカードを選ぶようにすると、カードをうまく活用できますよ。

主婦・主夫がクレジットカードの審査に落ちないためにすること3つ

クレジットカードの審査が不安な方は、審査に落ちないために対策していきましょう!

審査落ちを防ぐポイントは3つ。

- 申込内容に不備はないかをチェック

- キャッシング枠は0円にする

- 複数枚のカードに申し込まない

申込内容に不備はないかをチェック

入力した内容を間違えると、正しく審査ができません。

また本人確認に時間を取られ、審査時間が長引くでしょう。

うっかりミスで間違えたとしても、噓の情報を記入していると判断されることもあるんです。

噓の内容を入力したとなると、カード会社からの信用がなくなるため、審査に落ちてしまいます。

申し込みを完了する前に、内容が正しいかチェックしてくださいね。

キャッシング枠は0円にする

審査に通りたいのであれば、キャッシング枠を0円にしましょう。

クレジットカードにはショッピングで利用する金額のショッピング枠と、キャッシングに利用する金額のキャッシング枠があります。

ショッピング枠とキャッシング枠は別の審査が実施されます。

そしてキャッシングは申込者の収入を考慮して審査されるのです。

キャッシング枠はカード発行後でも申し込み可能なため、必要になってから考えるのも一つの手です。

複数枚のカードに申し込まない

申し込みブラックという言葉があります。

申し込みブラックとは短期間に複数社へ申し込み、その情報が信用機関に登録されている状態です。

クレジットカード会社は、多重申込がある人に対してお金を貸すと、貸倒れのリスクがあります。

そのため複数枚のカードに一気に申し込むと、審査に落ちやすいかもしれません。

家族カードも考えてみましょう

審査に通らない場合や、審査が不安だという方は家族カードを検討しましょう。

家族カードとは、本会員のカードに追加できるものです。

家族会員の名義のクレジットカードで、本会員と同様の特典を受けられるカードもあります。

家族カードの引き落としは、本会員が登録している口座から実施されます。

そのため家族カードの審査対象は本会員です。

審査に不安を感じる必要はありませんよ。

しかし家族会員が家族カードを申し込む会社で問題を起こした過去や、本会員が延滞などを起こしている場合には、家族カードの審査に落ちると考えられます。

家族カードを発行するときは、以下の点を確認してからにしましょう。

- 家族カードが発行できるカードか

- 本会員が問題なく利用、返済しているか

- 家族会員が過去に申し込むカード会社で問題を起こしていないか

家族カードの審査については以下の記事で解説しています。

ぜひ参考にしてみてください。

よくある質問

結婚する前のカードは使えますか。

使えます。

しかし名前や住所が変更になる場合は、手続きしましょう。

本当に無収入でも発行できますか。

無収入の専業主婦・主夫の方は、配偶者の状況などから審査されるため発行できる可能性があります。

利用明細はどのように確認できますか

カード会社によって異なります。

多くの場合、以下の方法で確認できますよ。

- 会員サイト

- アプリ

- 郵送で送られる利用明細書

筆者は以下のカードを使っていますが、すべてアプリで明細を見られます。

- ライフカード

- 三井住友カード(NL)

- ACマスターカード

- 三菱UFJカード

引き落とし口座は自分名義ですか

カード会社によって異なります。

本会員の口座からなのか、自分名義の口座からなのか、申し込む前に確かめてみましょう。

まとめ

主婦・主夫が作るクレジットカードについて解説しました。

収入がなくてクレジットカードの作成をためらってしまう主婦・主夫の方も、クレジットカードは作れます。

よく利用する店でポイント還元率が上がるものや、割引の特典があるカードを活用するのがおすすめの使い方です。

自分自身のライフスタイルにあったカードで、クレジットカードを活用し節約上手になりましょう。