アイフルで借りるのはやばい?口コミからわかるアイフルの実態を調査

この記事を読んでいる人は、アイフルを調べたときに「アイフル やばい」とでてきた人が多いのではないでしょうか。

SNSやYahoo!知恵袋で「金利が高すぎ」「取り立てがやばい」という口コミを見て、不安になった人もいるかもしれません。

結論、アイフルは金融庁から認可を受けた金融機関であり、やばくない会社です。

とはいえ「やっぱり少し不安だな・・・」という人も多いでしょう。

そこでこの記事では、アイフルについて以下の内容を紹介します。

まずはアイフルでお金を借りたらやばいのか紹介します。

アイフルでお金を借りたらやばいって本当?

アイフルに対して、上記のイメージを持っている人もいるのではないでしょうか。

結論を言うと、現在のアイフルは、貸金業法という法律に則って運営している消費者金融会社です。

そのためお金を借りただけで、やばい状況になることは一切ありません。

編集長

編集長黒木

ではなぜアイフルはやばいと言われるようになったのでしょうか。

アイフルがやばいと言われる理由

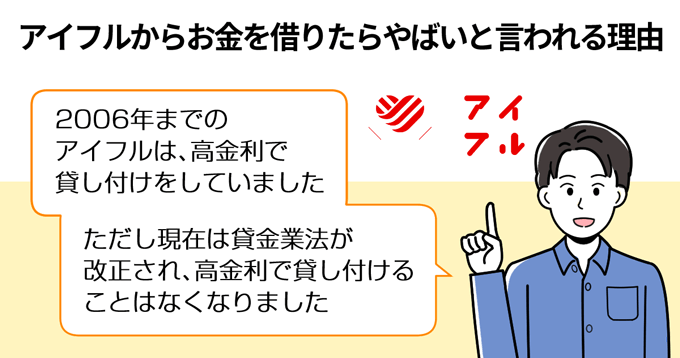

アイフルがやばいと言われる理由は、過去に高金利の貸し付け・激しい取り立てをしていたからです。

たしかに2006年に貸金業法が改正されるまで、アイフルは高金利で、取り立てもやばい会社でした。

2006年には金融庁から業務停止命令を出されていることから、何かしらの問題があったのは間違いがないでしょう。

しかし現在は金融庁により貸金業法などの法律制度も整えられており、激しい取り立てや不当な高金利の設定は禁止されています。

また行政処分を受ける可能性があるので、アイフル社内でも違法な取り立ては禁止されています。

アイフルの強引な取り立てはなくなったわけですが、昔の強引な取り立てをする印象が強く、現在でも「アイフルはやばい」と言われるのです。

続いてアイフルがやばいと言われている理由を以下の項目に分けて解説していきます。

- アイフルの金利は高いからやばい?

- アイフルは取り立てが厳しいからやばい?

- アイフルは銀行系ではないからやばい?

アイフルの金利は高いからやばい?

アイフルに対して、このような不安を持っている人もいるかもしれません。

しかしアイフルは法律に従って金利を定めているので、不当に高い利息を請求されることはありません。

法律(利息制限法)で定められている上限金利は、以下のとおり。

| 利用限度額 | 金利(利息元本利率)の上限 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

アイフルの金利は年3.0%〜18.0%なので、利息制限法を順守しているとわかりますね。

とはいえ年18.0%の金利は、「少し高いな」「もっと低くならないの?」と感じる人もいるでしょう。

少しでも金利を抑えたい人は、以下の記事を参考にしてください。

上記の記事では、金利が低めの消費者金融だけではなく、金利を引き下げる方法も紹介していますよ。

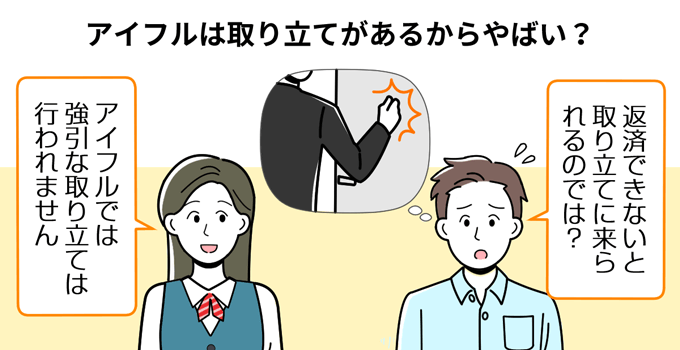

アイフルは取り立てが厳しいからやばい?

このような心配をしている人もいるかもしれません。

たしかに20年以上前は、激しい取り立てもありました。

ですが2006年に金融庁が業務停止命令を出したタイミングから、アイフルの取り立て方法は大きく改善されています。

結果として、2007年以降、アイフルには業務停止命令が出されていません。

また本記事『アイフルの口コミ・評判』で紹介していますが、2023年1月にカードローン利用者に対して実施したアンケートでは、アイフルで強引な取り立てをされたという口コミはありませんでした。

アイフルは銀行系ではないからやばい?

「銀行系じゃないアイフルは大丈夫なの?」と不安な人もいるかもしれません。

というのもアイフルは、大手消費者金融で唯一の独立系を貫いている消費者金融会社。

三菱UFJ銀行の関連会社であるアコムやSMBCグループのプロミスと比べて、心配になる気持ちもわかります。

しかしアイフルは金融庁に認可を受けている消費者金融であり、業界シェア第3位の上場企業なので、大きな心配は必要ないのです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

※お申込み時間や審査状況によりご希望に添えない場合があります。

塚越FP社労士事務所 / 塚越 一央

従って、アイフルも他の消費者金融と同様に、法律を遵守して営業しているので、まったく問題ありません。

確かに過去には、金融庁から業務改善命令を受けたこともありましたが、現在は改善され、しっかりとした経営をしています。

SNSなどに惑わされることなく、安心してアイフルを利用してください。

アイフルを利用した人の口コミを紹介

フィンクル編集部が行った独自のアンケートから、アイフルを利用した人の口コミを紹介します。

- アンケートの詳細を確認する

-

調査目的 カードローン満足度の定量調査 調査対象 過去3年以内に、カードローンを利用した経験がある人 調査方法 クラウドワークス 調査対象人数 1,500人※現在も募集中 調査実施期間 2021年6月6日(日)~6月18日(金)

2022年6月16日(木)~6月22日(水)

2023年1月18日(水)~1月31日(火)

2023年10月20日(金)~調査対象地域 日本 調査主体 フィンクル編集部(株式会社プラスワン) 質問内容 - 申し込んだカードローンを教えてください

- 性別を教えてください

- カードローンに申し込んだ年齢を教えてください

- カードローンに申し込んだときの雇用形態を教えてください

- カードローンに申し込んだときの勤続年数を教えてください

- カードローンに申し込んだ理由を教えてください

- カードローンに申し込んでから融資を受けるまでの時間を教えてください

- 申し込んだカードローンのサービスについて20段階評価で教えてください

- 上記の点数にした理由を教えてください

募集対象 2020年以降にカードローンに申し込み、審査に通過した人

実際に利用した人の口コミから、アイフルの実態を見ていきましょう。

それではアイフルの口コミを順番に紹介していきます。

女性

女性CMで有名なカードローンなので申し込みました。

いち早く審査に通過できたのは良かったです。

金利が他のローン商品と比べて高いと感じたが、休日夜間でもネットの手続きだけで、出金できるのはありがたかったです。

| 年齢 | 22歳 |

|---|---|

| 雇用形態 | 派遣社員 |

| 勤続年数 | 6ヶ月以上1年未満 |

| 使用用途 | 生活費 |

| 融資時間 | ~1時間 |

男性

男性アイフルには、生活に余裕がない状態で仕方なく借りました。

いつどこでも好きな時間に気軽に利用できるのが良かったです。

必要なとき、すぐに借りられるので大変便利にお金を借りられました。

| 年齢 | 39歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 1年以上2年未満 |

| 使用用途 | 生活費 |

| 融資時間 | ~2時間 |

男性大学院時代にバイトができない時期があり、生活が苦しくなり利用しました。

バイトできない時代に利用して助かったのだが、金利が高かった印象があり、そこだけが不満でした。

| 年齢 | 24歳 |

|---|---|

| 雇用形態 | 学生(アルバイト) |

| 勤続年数 | 3ヶ月未満 |

| 使用用途 | 生活費 |

| 融資時間 | ~1時間 |

女性

女性夫がギャンブルで借金をしていたので申し込みました。

最初は怖いイメージがあってできれば借りたくなかったのですが、すんなり借りられたので拍子抜けしました。

| 年齢 | 38歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 10年以上 |

| 使用用途 | 趣味や娯楽 |

| 融資時間 | ~30分 |

男性

男性収入が減ってしまい、仕事しているか寝ているかの生活脱却したくアイフルに申し込みました。

借り入れがWEBで可能かどうかがわかりやすく、1時間もかからずに審査結果の通知がきたのには驚きました。

またその日に融資を受けられたので良かったです。

| 年齢 | 29歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 1年以上2年未満 |

| 使用用途 | 趣味や娯楽 |

| 融資時間 | ~1時間 |

女性家族が手術で入院し、一時的に多額の医療費を支払う必要ができたので申し込みました。

WEBで申し込みから借り入れまで完結できる上に、借入希望金額が50万円以下なら収入証明書などの提出も必要なかったので良かったです。

在籍確認もなかったので、職場の人に怪しまれなくて済んだので満足しています。

| 年齢 | 34歳 |

|---|---|

| 雇用形態 | パート |

| 勤続年数 | 1年以上2年未満 |

| 使用用途 | その他 |

| 融資時間 | ~2時間 |

女性

女性初回だと30日間無利息で借り入れできると知って申し込みました。

審査もすぐに終わって、その日に借り入れできることになった上に、郵送物がないなど配慮があってよかったです。

| 年齢 | 25歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 2年以上3年未満 |

| 使用用途 | その他 |

| 融資時間 | ~2時間 |

アイフルに関して集まった口コミを、良い口コミと悪い口コミに分けてまとめてみました。

| 良い口コミ | 悪い口コミ |

|---|---|

|

|

上記のように全体的にサービスは満足しているという口コミが多く見受けられました。

ただサービスは満足しているが、金利が高いのが気になったなど、金利が高いという口コミも多かったです。

そこで次に、アンケートで集めたアイフルの口コミから、アイフルでお金を借りるメリットとデメリットを紹介します。

アイフルでお金を借りるメリット・デメリット

アンケートで集めた口コミからわかったアイフルのメリットとデメリットは

| メリット | デメリット |

|---|---|

|

|

まずはアイフルでお金を借りるメリットを確認しましょう。

アイフルでお金を借りるメリット

アイフルでお金を借りるメリットは、以下の3つがあります。

- 最短18分でお金を借りられる

- 自宅や勤務先への電話連絡がない

- 最大30日間の無利息サービスがある

最短18分でお金を借りられる

口コミ『すぐにお金を借りられる』で紹介したとおり、アイフルの審査スピードは最短18分です。

さらに手続きもカンタンなので、審査に通れば、手軽にお金を借りられますよ。

自宅や勤務先への電話連絡がない

アイフルは「原則、自宅や勤務先へ電話連絡しない」と明記しています。

職場に電話される可能性が少ないので、職場の人にお金を借りているのがバレるリスクは少なめです。

もし職場に電話することになっても、一度、あなたに確認を取ってから電話すると明記しています。

そのため「知らない間に在籍確認の電話がされるかも・・・」という心配は不要ですよ。

最大30日間の無利息サービスがある

アイフルには契約翌日から最大30日間の無利息サービスがあります。

無利息サービスは名前のとおり、一定期間、無利息でお金を借りられるサービスです。

| 消費者金融会社 | 無利息期間 |

|---|---|

| アイフル | 初回契約日の翌日から最大30日 |

| アコム | 初回契約日の翌日から最大30日 |

| プロミス | 初回借入日の翌日から最大30日 |

| SMBCモビット | なし |

大手消費者金融でも無利息サービスがない会社もある中、30日間利息0円でお金を借りられるのは嬉しいポイントです。

ただし無利息サービスが終わると、通常金利の利息を支払う必要があります。

利息を支払いたくない人は、無利息サービスの期間内で返済を完了できるようにしてくださいね。

アイフルでお金を借りるデメリット

アイフルでお金を借りるデメリットは、以下の2つがあります。

- 金利が3.0%~18.0%で高め

- 返済が遅れると信用情報に記録が残る

金利が3.0%~18.0%で高め

口コミ『金利が高い』で紹介したとおり、アイフルの金利は年3.0%〜18.0%で高めです。

※返済が遅れた場合の遅延損害金は、年20.0%

| カードローン | 金利 | |

|---|---|---|

| 消費者金融 | アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% | |

| プロミス | 年4.5%~17.8% | |

| SMBCモビット | 年3.0%~18.0% | |

| 銀行 | 三井住友銀行カードローン | 年1.5%~14.5% |

| 三菱UFJ銀行「バンクイック」 | 年1.8%~14.6% | |

| みずほ銀行カードローン | 年2.0%~14.0% |

ご覧いただければわかるように、消費者金融カードローンでは平均的な金利ですが、銀行カードローンの金利と比べると3.5%〜4.0%高いです。

金利の高さは利息の多さにつながるので、金利が高めなのは残念なポイントですね。

返済が遅れると信用情報に記録が残る

アイフルなどのカードローン会社への返済が61日以上遅れると、金融事故(事故情報)として信用情報に記録が残ります。

金融事故の記録があると、新しいクレジットカードやローン申込の審査に落ちたり、賃貸契約の審査に落とされやすくなったりするデメリットがあります。

上記のような事態を避けるためにも、アイフルでお金を借りた後は、返済日までにお金を返すようにしてくださいね。

塚越FP社労士事務所 / 塚越 一央

アイフルと契約をした翌日から、最大30日間の無利息サービスを利用できます。

このサービスは初回契約時の1回限りの利用ですが、少しでも支払い利息を抑えるために、有効に活用したいサービスです。

デメリットの一つである返済が遅れると個人情報に記録が残るというのは、他の消費者金融も同様で、返済の遅延は決してしないでください。

アイフルに申し込む4つの方法

アイフルの申込方法は、以下の4つです。

| 申し込み方法 | 受付時間 |

|---|---|

| インターネット・WEB | 24時間 |

| 電話 | 9:00~18:00 |

| スマホアプリ | 24時間 |

| 無人契約ルーム(無人店舗) | 9:00~21:00 |

一番手軽でおすすめなのは、インターネット・WEBで申し込む方法です。

上記の表を見ていただければわかるとおり、インターネット・WEBは24時間いつでも申し込めます。

また手続きは自宅でできるので、店舗に入るのを見られて、周りに借り入れがバレる心配もありません。

この先はインターネット・WEBで、アイフルに申し込む方法を解説します。

アイフルWEB申込の流れ1.申し込み

インターネットの申し込みは、アイフル公式サイトから行えます。

申し込みはカンタンで、公式サイトで求められる情報を入力するだけです。

アイフル公式サイトで、入力する情報は以下のとおり。

- 名前

- 年収

- 住所

- 家族構成

- 勤務先

- メールアドレスなど

アイフルWEB申込の流れ2.アイフルの本人確認

申し込みが完了すると、本人確認の手続きをします。

本人確認の手続きには、以下の3STEPが必要です。

- 本人確認書類の撮影

- 顔写真の撮影

- リアルタイムチェック

本人確認で重要なのは、撮影する本人確認書類を間違えないこと。

アイフルが認めている本人確認書類は以下の5つ。

- 運転免許証

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

健康保険証などは、本人確認書類として認められていないので、気を付けてくださいね。

またアイフルの利用限度額が50万円以上だったり、他社借入と合計した借入金額が100万円を超えたりすると、収入証明書の提出が必要になります。

アイフルで収入証明書と認められているのは、以下の6つです。

- 源泉徴収票

- 給与明細書

- 確定申告書・青色申告書

- 住民税決定通知書・納税通知書

- 所得(課税)証明書

- 年金通知書

アイフルで50万円以上を借り入れるときは、収入証明書を求められると考えておいてくださいね。

アイフルWEB申込の流れ3.審査

本人確認が終わると、アイフル側で審査が行われます。

審査は最短18分で完了して、審査結果はメールで届きますよ。

アイフルWEB申込の流れ4.契約の手続き

審査に通れば、契約の手続きをしましょう。

手続きはネット完結も可能なので、店舗に行く必要もありません。

契約手続きは、カードレスにするかアイフルカードを受け取るかなど、必要な項目に答えていくだけでOKです。

契約手続きが完了すると、アイフルでお金を借りられるようになりますよ。

この先では、アイフルでお金を借りる方法を確認していきましょう。

塚越FP社労士事務所 / 塚越 一央

24時間いつでも申し込みができるので、大変便利です。

本人の確認書類として、健康保険証は認められないことに注意してください。

アイフルの利用限度額が50万円以上になるとか、他社との借入合計金額が100万円を超える場合には、源泉徴収票や給与明細書などの収入証明書が必要になるので、事前に準備しておいてください。

アイフルの借入方法は3つ

アイフルの借り入れ方法は、以下の3つがあります。

- 口座振込

- 提携ATM

- スマホアプリ

それぞれの借り入れ方法を解説します。

アイフルの借入方法1.口座振込

口座振込は、指定した口座にアイフルからお金を振り込まれる借り入れ方法です。

振り込みにかかる手数料は、アイフルが負担してくれるので、あなたが支払う手数料は一切ありません。

ただし振込融資でお金を借りると、利用明細書が自宅に届きます。

自宅に利用明細書を届けないためには、電磁的交付を承諾する必要があるので、注意してくださいね。

電磁的交付を承諾する方法は、アイフル公式サイトで紹介されているので、振込融資を受ける前に確認しましょう。

アイフルの借入方法2.提携ATM

アイフルは提携ATMがあり、以下のATMでもお金を借りられます。

- セブン銀行

- ローソン銀行

- イオン銀行

- 三菱UFJ銀行

- 西日本シティ銀行

- E-net(コンビニATM)

- 十八親和銀行

- ゆうちょ銀行

- 福岡銀行

- 熊本銀行

提携ATMを使えば、借り入れがバレなくなるのは嬉しいポイントです。

ただし提携ATMの利用には、以下の手数料が必要です。

| 借入金額 | 手数料(税込) |

|---|---|

| 1万円以下 | 110円 |

| 1万円超え | 220円 |

手数料を支払いたくない場合は、口座振込でお金を借りてくださいね。

アイフルの借入方法3.スマホアプリ

アイフル公式のスマホアプリを使えば、カードレスでお金を借りられます。

借入方法もカンタンで、コンビニATM(セブン銀行ATM・ローソン銀行ATM)で表示されるQRコードを読み取り、画面の指示に従って進めるだけです。

ただしコンビニATMの利用は、手数料が必要なので、緊急なときだけ使うようにしてくださいね。

| 借入金額 | 手数料(税込) |

|---|---|

| 1万円以下 | 110円 |

| 1万円超え | 220円 |

塚越FP社労士事務所 / 塚越 一央

提携している銀行やコンビニのATMを利用すると、手数料が発生します。

その点、指定した口座にアイフルから振り込みをしてもらうと、振込手数料もかからないですし、アイフルを利用していることを回りに知られることもありません。

但し、振込融資でお金を借りると、利用明細書が自宅に届くので、事前に電磁的交付を承認しておくことを忘れないでください。

アイフルで審査落ちする人の特徴

アイフルを利用するには、審査に通過する必要があります。

しかしアイフルは法律の制限により、審査内容や審査基準の公表はしていません。

ただ口コミやアイフルの利用条件から、アイフルの審査に落ちてしまう人の特徴は見えてきます。

アイフルで審査に落ちる人の特徴は以下のとおり。

- アイフルの申込条件を満たしていない

- 必要書類が提出できていない

- 信用情報に問題がある

それぞれ順番に解説します。

アイフルの申込条件を満たしていない

アイフル公式サイトにある、申込条件は以下のとおり。

キャッシングローンの場合、満20歳以上69歳までの定期的な収入がある方であれば、お申込みいただけます。

申込条件を見ると、派遣社員やアルバイトでも定期的な収入があれば、お金を借りられるとわかります。

ただしアイフルは申込者の年齢が19歳以下だと、会社員で働いていてもお金を借りられません。

18歳〜19歳でお金を借りたい学生は、『学生でもお金は借りられる?学生が利用できるお金の借入方法を状況別に紹介』を参考にして、お金を借りる方法を見つけてください。

18歳〜19歳でお金を借りたい会社員の人は、申込条件が18歳以上のプロミスを利用してくださいね。

※18、19歳の方は契約にいたりづらい可能性があります。

必要書類が提出できていない

アイフルでお金を借りるときは、顔写真付きの本人確認書類が必要です。

本人確認書類として認められているのは、以下のとおり。

- 運転免許証

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

保険証など顔写真のない書類は、本人確認書類として認められていません。

アイフルの審査を通るには、上記の本人確認書類を提出するようにしてくださいね。

信用情報に問題がある

信用情報に問題がある場合、お金を借りることが難しいでしょう。

信用情報の問題とは、以下のようなことを指します。

- 信用情報に傷がある

- 申込ブラックになっている

- 年収の3分の1を超える借り入れがある

信用情報に傷がある

ローンやクレジットカードの利用実績(信用情報)は、すべて信用情報機関に記録されています。

そして信用情報機関の記録に、金融事故の情報(61日以上の延滞など)があることを、信用情報に傷がある状態と呼びます。

金融事故が登録されると、申込先の審査担当者に「この人は返済してくれないかも」と疑われて、審査落ちの原因になるのです。

そのため信用情報に傷があると、お金を借りるのが難しいです。

申込ブラックになっている

短期間で複数のカードローンに申し込むと、申込ブラックと呼ばれる状態になります。

というのも信用情報機関には、「AさんがB社に〇月〇日に申し込んだ」という申し込み情報が、6ヶ月の間保管されています。

そして短期間(6ヶ月)で複数のカードローンに申し込むと、「この人は返済能力ないかも」と審査担当者に疑われて、審査落ちの可能性が高くなるでしょう。

「審査に通るか不安だから、A社とB社に申し込んでおこう」と考える人も多いですが、逆に審査落ちの可能性を高めてしまっています。

審査に通るためにも、短期間で複数のカードローンに申し込むのはやめてくださいね。

年収の3分の1を超える借り入れがある

すでに借入額が年収の3分の1を超えている場合は、カードローンの審査に落ちます。

審査に落ちる理由は、年収の3分の1を超える貸し付けを禁止するルール(総量規制)があるから。

年収の3分の1を超える貸し付けをした貸金業者(消費者金融など)は、法律違反で行政処分になる可能性もあります。

そのため年収の3分の1を超える借り入れがある人は、審査落ちになるのです。

塚越FP社労士事務所 / 塚越 一央

信用情報の問題の中でも、61日以上の遅延などの金融事故を起こすと、何年もお金を借りられない状態になるので、返済を遅延させることは決してしないでください。

また、短期間に複数のカードローンを申し込むような申込ブラックになると、お金に困っていると見なされて、審査に落とされることになります。

いまのアイフルはやばくない

本記事を通して紹介したとおり、いまのアイフルはやばい会社ではありません。

『アイフルがやばいと言われる理由』で紹介したように、昔のアイフルは業務停止命令を出されるほどやばい会社でした。

しかし現在は、金融庁が認めている消費者金融として、合法的に運営されています。

その結果、2023年にアンケート調査したカードローンの満足度調査では、アイフルの違法な取り立てに関する口コミはありませんでした。

また業界シェアも3位となっており、はじめてお金を借りる人にも人気のカードローンになっています。

本当にやばいのは闇金融などの違法業者

お金を貸す業者にも、やばい業者は存在します。

やばい業者は、闇金融や個人間融資などの違法業者です。

なぜなら違法業者でお金を借りると、法律の制限を超える年20.0%以上の金利が請求されることもあるからです。

アイフルなど正規の金融業者でお金を借りるときは、上限金利である年20.0%以上の金利を要求されることはありません。

※上限金利:利息制限法で最大20.0%に定められている。法律を超える金利は、行政処分・刑事罰の対象

しかし違法業者は法律を無視して、30.0%以上の高利子を要求してくることも・・・

また法律で禁止されている違法な取り立ても行う業者もあり、家族に迷惑がかかる可能性もあります。

上記のような事態を避けるためにも、違法業者からお金を借りるのはやめておきましょう。

塚越FP社労士事務所 / 塚越 一央

むしろ、闇金や個人間融資などは、金融庁が認可していない違法業者で、利息制限法を逸脱した金利を適用させて、法外な利息を要求したり、強硬的な取り立てをすることもあるので、闇金や個人間融資などからお金を借りることは絶対にしないでください。

まとめ

本記事では、アイフルについて以下の内容を紹介しました。

- アイフルでお金を借りても大丈夫なのか

- アイフルがやばいと言われる理由

- アイフルの評判

- アイフルの借入方法

結論、アイフルは金融庁から認可を受けた消費者金融であり、やばい会社ではありません。

本記事を読んで、アイフルの不安が解消された人は、アイフルを申し込んでみてはいかがでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

※お申込み時間や審査状況によりご希望に添えない場合があります。

黒木