低金利の消費者金融はどこ?カードローン30社の金利を徹底比較

そう思っている方も多いでしょう。

数ある消費者金融の中から、1社を選ぶのは大変ですよね。

この記事では、消費者金融30社を比較し低金利の消費者金融を紹介します。

低金利の消費者金融を選ぶことで、お得に消費者金融を利用できますよ。

記事内で紹介するおすすめのカードローンは以下の3社。

※消費者金融の名前を押すと、詳しく紹介しているページに移動します。

| カードローン名 | おすすめの理由 |

|---|---|

|

|

|

|

記事の最後には、消費者金融の利用中に金利を引き下げる方法を紹介するので、ぜひ最後まで読んでくださいね。

ではさっそく、30社の消費者金融の金利を比較してみましょう。

消費者金融30社の金利を比較

30社の消費者金融カードローンの金利を以下の表にまとめました。

| 消費者金融名 | 金利(年率) |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| オリックスVIP | 1.7%~17.8% |

| J.Score(ジェイスコア) | 0.8%~15.0% |

| ダイレクトワン | 4.9%~18.0% |

| セントラル | 4.80%~18.00% |

| セゾンファンデックス | 6.5%~17.8% |

| ユニーファイナンス | 12.00%~17.95% |

| いつも-ithumo- | 4.8%~18.0% |

| ベルーナノーティス | 4.5%~18.0% |

| AZ | 7.0%~18.0% |

| フタバ | 14.959%~19.945% |

| フクホー | 7.30%~20.00% |

| アルク | 10.0%~18.0% |

| アロー | 15.00%~19.94% |

| しんわ | 7.0%~18.0% |

| ライフティ | 8.0%~20.0% |

| 令和カード(ご融資どっとこむ) | 7.3%~15.0% |

| エイワ | 17.9507%~19.9436% |

| キャッシングMOFF(旧エニー) | 5.0%~20.0% |

| キャネット | 12.0%~20.0% |

| 日本ファイナンス | 15.0%~20.0% |

| アイアム | 18.0% |

| スカイオフィス | 15.0%~20.0% |

| ビアイジ | 12.00%~18.00% |

| ニチデン | 7.3%~17.52% |

上の表を見ると、どの消費者金融も下限金利から上限金利まで幅がありますね。

では消費者金融の金利を比べるとき、どこを見て判断すればいいのでしょうか。

消費者金融を選ぶのに迷ったら上限金利で判断

消費者金融を選ぶのに迷ったら、上限金利で判断しましょう。

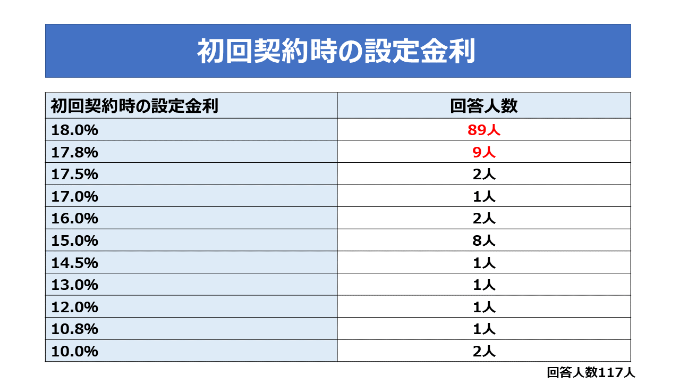

というのもフィンクル編集部が行ったアンケート調査「初回契約時の設定金利」では、初回契約時に上限金利が設定されるケースが83.7%以上でした。

このアンケート結果を踏まえると、上限金利が低い消費者金融を選んだほうが良いと判断できますよね。

『大手消費者金融に初めて申し込む人の不安を解消するために先輩利用者の声を届けるアンケート』

応募期間:2021年3月23日~3月30日

応募方法:クラウドワークス

この記事の『30社の消費者金融を比較』で紹介した30社の消費者金融の中から、上限金利の低い消費者金融6社をピックアップしました。

下の表をご覧ください。

| 消費者金融名 | 上限金利(年率) |

|---|---|

| J.Score(ジェイスコア) | 15.0% |

| オリックスVIP | 17.6% |

| プロミス | 17.8% |

| セゾンファンデックス | 17.8% |

| ニチデン | 17.52% |

消費者金融の中で金利が最も低かったのが、J.Score(ジェイスコア)です。

ただしJ.Score(ジェイスコア)は、サービスを終了しています。

そのためJ.Score(ジェイスコア)の利用はできないので、注意しましょう。

志塚行政書士FP事務所 / 志塚 洋介

借り手としては金利が低い方が返済負担は軽くなりますので金利には敏感になっておくようにしましょう。

つづいて利息の計算方法を解説します。

利息の計算方法は複雑?

利息の計算方法は以下のとおりです。

※うるう年は366日で計算

※1円未満は切り捨て

例を用いて上記の計算式に当てはめてみましょう。

50万円×14.0%÷365日×30日=5,753円

このとき返済した額が30,000円なら、利息に5,753円、元金に24,247円充てられます。

数字が変わった場合その計算式に当てはめてください。

とはいってもいちいち計算するのは面倒ですよね。

そんなときは、各消費者金融公式サイトに設置されている返済シミュレーションを利用しましょう。

返済シミュレーションで利息を自動計算

各消費者金融の公式サイトにある返済シミュレーションを利用することで、支払う利息が明確になります。

わざわざ自分で計算しなくても、自動で計算してくれるので便利ですよ。

また返済シミュレーションは支払う利息が明確になるだけではなく、以下の2点も明確になります。

- 自分が無理なく返済できる金額

- 借金を完済できるまでの期間

上記の2つが明確になれば正確な返済計画が立てられ、計画的に消費者金融の利用ができます。

ですから消費者金融を利用する際には、必ず各消費者金融に設置されている返済シミュレーションを活用しましょう。

以下のリンクから、大手消費者金融の返済シミュレーションのページに移動できますよ。

消費者金融の金利の計算方法について解説しました。

消費者金融は低金利ほど、支払う利息が減りお得に利用できます。

しかし金利が高い消費者金融の中には、無利息サービスを提供している消費者金融があり、金利が低めな消費者金融を利用するよりもお得になる場合があります。

無利息サービスを上手に利用することで、低金利の消費者金融よりもお得に利用できる可能性があるのです。

次に無利息サービスを提供している消費者金融を紹介します。

志塚行政書士FP事務所 / 志塚 洋介

無利息サービスを提供している消費者金融

無利息サービスを提供している消費者金融を、以下の表にまとめたので見てみましょう。

| 消費者金融名 | 無利息サービスの条件 |

|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 |

| アコム | 初回契約日の翌日から30日間無利息 |

| レイク | 下記のいずれか (30日間・60日間・180日間の無利息サービスは併用不可)

|

| セントラル | 初回契約日の翌日から最大30日間 |

| フタバ | 初回契約日の翌日から30日間 |

| ライフティ | 初回契約日の翌日から35日間 |

| ダイレクトワン | 初回借入日の翌日から55日間 |

| いつも-ithumo- | 初回契約から60万円以上の契約で60日間 |

消費者金融からの借り入れを無利息サービス中に完済すると、利息を一切払わずに利用できるのです。

ただし無利息サービスは一定期間かつ、条件もあるので確認する必要があります。

なおどの消費者金融、無利息サービスが終了すると通常金利が適用されます。

消費者金融をお得に利用するポイントは、無利息サービスの有効活用ということを覚えておきましょう。

志塚行政書士FP事務所 / 志塚 洋介

少しでも有利に借り入れを行うために、サービス内容を確認しておきましょう。

ここまで解説した内容を踏まえて、お得に利用できるカードローンを3社紹介します。

無利息サービスで選ぶならこの3社!

紹介するカードローンは以下の2社。

- プロミス

- アコム

順番に詳しく紹介します。

借入日の翌日から無利息サービスが適用!プロミス

上記のような悩みを抱えている人は、無利息サービスが借入日の翌日から適用されるプロミスを利用してはいかがでしょうか。

なぜならプロミスは大手消費者金融カードローンで唯一、借入日の翌日から無利息サービスを提供しているからです。

大手消費者金融カードローンの無利息サービスを見てみましょう。

| 消費者金融名 | 無利息サービスの条件 |

|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 |

| レイク | 下記のいずれか (30日間・60日間・180日間の無利息サービスは併用不可)

|

| アコム | 初回契約日の翌日から30日間無利息 |

| アイフル | 初回契約日の翌日から最大30日間無利息 |

ご覧のようにプロミス以外のカードローンは【初回借入日の翌日から】に対して、プロミスは【初回借入日の翌日から】無利息サービスが適用されます。

つまりプロミスなら、契約して借り入れるまでの間、無利息サービスの日数が消化されないのです。

契約してから借り入れまで無利息サービスが消化されないメリットを、例をあげて解説します。

4月1日にカードローンと契約し、8月1日に借りて8月31日に完済した場合

今回は10万円借り入れたときの計算をしてみましょう。

| カードローン | 返済総額 |

|---|---|

| プロミス | 10万円 |

| 初回契約時から 30日間無利息のカードローン※ |

10万1,500円 |

※金利は年18.0%で計算

このようにプロミスは、借入日の翌日から無利息サービスが発生するため、借入日から1ヶ月以内に完済すれば、利息を支払わず、借りた額をそのまま返済できるのです。

対して他のカードローンは、契約日の翌日から無利息サービスが発生するので、借り入れした8月には無利息サービスが終了しています。

そのため1ヶ月分の利息を支払わないといけないのです。

このようにプロミスと契約しておけば、無利息サービスが有効に使えお得に利用できますよ。

という人は、プロミスに申し込みましょう。

またプロミスは審査の際、原則、勤務先への電話連絡を行っていません。

誰にも知られずにお金を借りたい人にもピッタリのカードローンですよ。

編集長

編集長黒木

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~17.8% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込み時間や審査によりご希望に沿えない場合がございます。

※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生および高等専門学校生も含む)はお申し込みいただけません。

※18、19歳の方は契約にいたりづらい可能性があります。

プロミスに関しては以下の記事で詳しく解説しているので、ぜひご覧ください。

累計利用者数が多い!アコム

はじめての消費者金融の利用で不安な方は、累計利用者数が150万人以上のアコムに申し込みましょう。

「はじめてのアコム」のフレーズで、消費者金融を利用したことない人でもおなじみアコム。

多くの人が利用していると聞くと、安心して申し込めますね。

「はじめて消費者金融に申し込むから、みんなが使っているカードローンがいい」という人はアコムが最もおすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認なし | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

最後に消費者金融を利用している人に向けて、金利を引き下げる方法を紹介します。

志塚行政書士FP事務所 / 志塚 洋介

見た目には大きな違いに映らないように見えるかもしれませんが、無利息サービスの内容の違いで返済金額などに違いが出てきます。

返済期間や返済金額を踏まえて自分に合った消費者金融機関を選ぶようにしましょう。

利用限度額を上げると金利が引き下がる!

消費者金融は限度額を引き上げることで、金利を引き下げることが可能です。

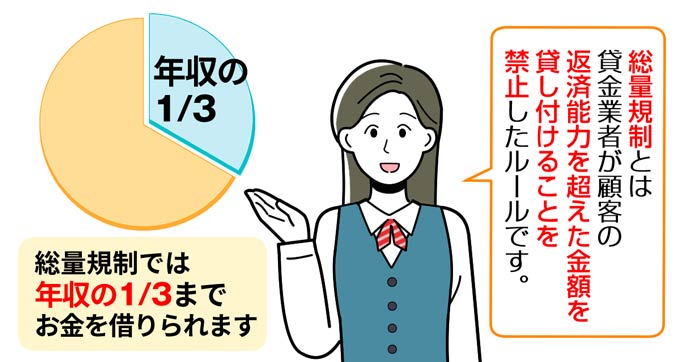

消費者金融は貸金業法によって、上限金利が制限されています。

| 利用限度額 | 設定できる金利の上限 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

上記の表のとおり、借入限度額を100万円に引き上げれば、確実に金利を15.0%に引き下げられるのです。

ただし利用限度額を100万円以上に引き上げるには、増額申請し増額審査に通過する必要があります。

また利用限度額を100万円以上に引き上げるには、以下2つの条件を満たしていなければなりません。

- 年収300万円以上必要

- 収入を証明できる書類の提出

順番に解説していきます。

年収300万円以上必要

なぜ年収300万円以上必要なのか、その理由は総量規制という法律で、年収の3分の1以上の金額は借り入れできないよう定められているからです。

そのため利用限度額を100万円以上にするためには、最低でも年収300万円以上必要になってきます。

収入を証明できる書類が必要

消費者金融では以下のケースに該当する場合、収入を証明する書類の提出が必要です。

- 貸金業者から50万円を超える借り入れをする場合

- 他の貸金業者からの借り入れも合わせて合計100万円を超える借り入れをする場合

消費者金融の利用限度額を100万円にさえ引き上げれば、金利は確実に引き下がります。

ただし利用限度額を100万以上に引き上げられたからといって、借りすぎないように注意してください。

志塚行政書士FP事務所 / 志塚 洋介

またその場合収入証明書の提出も必要になります。

要件を満たすようであれば金利を低くするために収入証明書を準備してください。

まとめ

消費者金融を利用する際、利用実績がないため上限金利に設定されます。

少しでも金利の低いカードローンを利用したいのなら、上限金利が低いプロミスに申し込みましょう。

無利息サービスを有効活用することで、金利関係なくお得に消費者金融を利用できますよ。