審査なしのカードローンはない!はじめての人におすすめのカードローンも紹介

カードローンの利用を検討している人で、上記のような悩みを抱えている人は多いはず。

結論、審査なしで借りられるカードローンはありません。

カードローンでは、融資を行う際、審査を必ず実施します。

そこでこの記事では、審査なしでカードローンの利用ができない理由と、カードローンの審査について徹底解説します。

この記事を読んでカードローンの審査について不安が解消されたのなら、記事内で紹介しているカードローンに申し込んでください。

まずはカードローンが審査なしで借りられない理由について解説します。

審査なしで借りられるカードローンはない

冒頭でお伝えしたとおり、審査なしで借りられるカードローンは存在しません。

なぜならカードローンは、貸金業法という法律により、申込者の返済能力を調査することが義務付けられているからです。

実際に貸金業法の十三条(返済能力の調査)の記載を見てみましょう。

上記の記載からカードローンのような貸金業者は、申込者の以下の内容を調査する必要があるのです。

- 申込者の収益

- 申込者の信用情報

- 申込者の借入状況

- 申込者の返済能力

上記の情報を明確にするための手段として、審査が行われているのです。

よって審査を行っていない貸金業者は、法律違反をしている非正規の貸金業者と言えます。

編集長

編集長黒木

このようにカードローンを利用する際には、審査が必ず行われます。

カードローンでは審査が必ず行われると聞いて、上記のように思う人は多いでしょう。

次に審査が甘いカードローンについて解説します。

審査の甘いカードローンはある?

結論、審査が甘いカードローンはありません。

また審査が厳しいカードローンがあるとも、一概には言えないのです。

というのもすべてのカードローンでは、審査の内容や審査基準を明確にしていません。

またカードローンの審査では、一人ひとり厳密に審査を行っています。

そのため実際にカードローンに申し込んで審査を受けないと、審査に通過するのかわからないのです。

ただしカードローンの特質や実際にカードローンに申し込んだ人の口コミから、カードローンは種類によって審査難易度が変わることがわかります。

次の見出しで、消費者金融カードローンと銀行カードローンを比較しながら解説していきます。

青野行政書士事務所 / 青野 泰弘

しかし正規の貸金業者であれば、きちんと審査が行われます。

もし審査を経ずに借りれるところがあれば、それは違法業者ですので、借入金利が高かったり、取り立てに関しても違法に行われたりする可能性があります。

お金を借りる際には、審査を面倒とは思わずに、違法な業者から借りないようにしましょう。

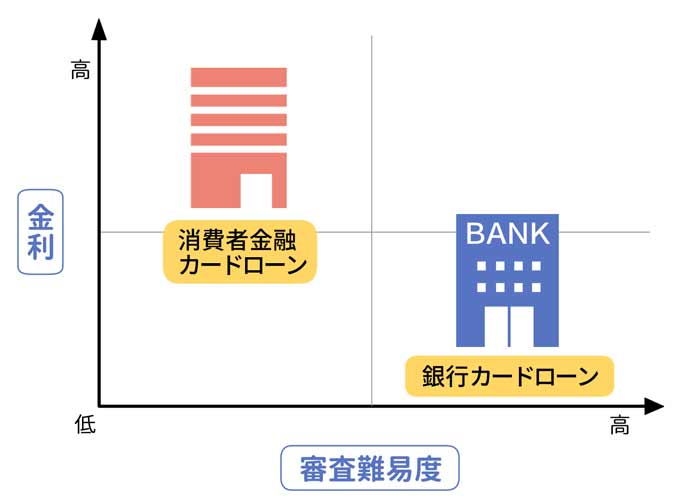

カードローンは種類によって審査難易度が変わる

カードローンの中でも消費者金融カードローンは、銀行のカードローンと比較して審査は甘めだと予想できるでしょう。

消費者金融カードローンの方が審査が甘い理由は以下の2つ。

- 消費者金融カードローンのほうが金利が高いから

- 審査方法が違うから

順番に解説します。

消費者金融カードローンのほうが金利が高いから

カードローンは、金利が低くなればなるほど、審査が厳しくなる傾向があります。

というのも低金利で貸し付けるほど、貸したお金が回収できなくなったとき、金融機関側の損失が大きくなるからです。

実際に消費者金融カードローンと銀行カードローンの金利を見てみましょう。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| PayPay銀行カードローン | 年1.59%~18.0% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| りそな銀行カードローン | 年1.99%~13.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| 消費者金融カードローン | 金利(実質年率) |

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

ご覧のように、銀行カードローンの金利は、消費者金融カードローンに比べ、低めに設定されています。

よって銀行カードローンより消費者金融カードローンのほうが、審査が甘いと予想できるのです。

審査方法が違うから

銀行カードローンの審査は、銀行だけが行っているわけではありません。

銀行カードローンには、それぞれ保証会社がついており、保証会社の審査にも通過しなければ、銀行カードローンは利用できないのです。

保証会社としても、代位弁済を行わないで済むように申込者を審査しているのです。

※代位弁済が行われても、利用者の返済義務がなくなるわけではありません。利用者から回収するのが、銀行カードローンから保証会社に変わるだけです。

そのため銀行と保証会社の2社の審査通過が必要な銀行カードローンよりも、1社の審査通過で利用可能な消費者金融カードローンのほうが、審査が甘いと予想できます。

以上、消費者金融カードローンのほうが銀行カードローンよりも審査が甘い理由を解説しました。

解説した内容をもう一度振り返っておきましょう。

- 銀行カードローンは、消費者金融カードローンよりも金利が低いから審査が厳しい

- 銀行カードローンは、保証会社と銀行の2社の審査に通過する必要がある

- 消費者金融カードローンは1社の審査通過で利用可能

よってカードローンの審査が不安なら、銀行カードローンよりも審査が甘いと予想できる消費者金融カードローンを利用してください。

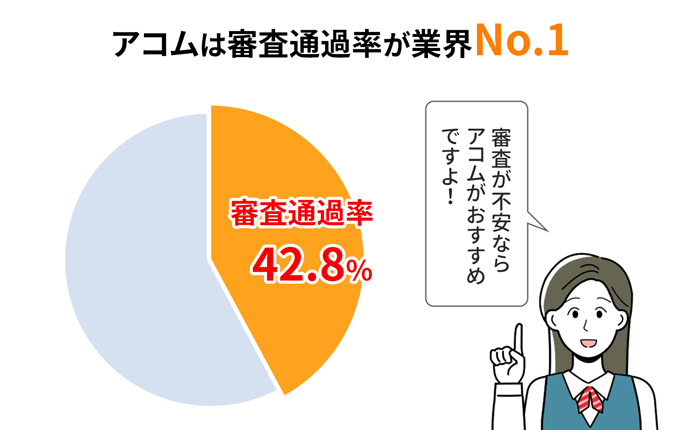

また大手消費者金融カードローンでは、審査通過率を公表しています。

青野行政書士事務所 / 青野 泰弘

したがってカードローンで大きく収益を得る必要がない分、借り手を慎重に選びます。

一方で消費者金融は、主に個人向けの貸付が収益の中心なので、多少審査を甘くしてでも、多くの借り手を向つける必要があります。

ただし誰でも受け付けるわけではないので、消費者金融の審査も簡単ではないと考えておきましょう。

審査通過率を公表しているカードローンがある

上記のような悩みを抱えている人は、審査通過率を公表しているカードローンの中で、審査通過率が高いカードローンに申し込みましょう。

実は、大手消費者金融カードローンでは、審査通過率を公表しているカードローンがあります。

審査通過率とは、申し込んだ人に対して、何人の人が契約したのかを表した割合のこと。

先ほど審査基準を明確にしているカードローンはないと解説しましたが、審査通過率が唯一、審査基準を表す指標となるのです。

審査通過率を公表しているカードローン

実際に審査通過率を公表しているカードローンの一覧を見てみましょう。

| カードローン商品 | 審査通過率(2023年4~11月) |

|---|---|

| アコム | 42.8% |

| プロミス | 38.9% |

| アイフル | 35.4% |

| レイク | 26.6%※ |

※レイクの審査通過率は2023年4月~6月の数値

はじめてのカードローンを利用する人で、審査が不安な人は、審査通過率が高いカードローンに申し込んでみてはいかがでしょうか。

次に審査通過率が高い、アコムについて詳しく紹介します。

審査通過率がナンバーワン!アコム

アコムは審査通過率を公表しているカードローンの中で、審査通過率が1番高いカードローンです。

もう一度、審査通過率を公表しているカードローンを見てみましょう。

| カードローン商品 | 審査通過率(2023年4~11月) |

|---|---|

| アコム | 42.8% |

| プロミス | 38.9% |

| アイフル | 35.4% |

| レイク | 26.6%※ |

※レイクの審査通過率は2023年4月~6月の数値

審査通過率が高いカードローンに申し込むことで、審査に通過できる可能性が高くなりますよ。

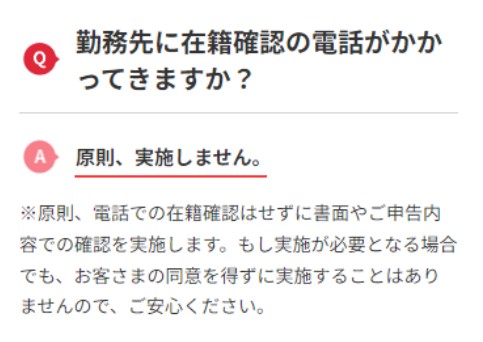

またアコムは原則、在籍確認がありません。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの公式サイトにも、【原則、お勤めの確認は電話で行っていません】と記載しています。

「誰にも知られずに審査通過率の高いカードローンに申し込みたい」という人にぴったりのカードローンですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※18歳、19歳の方は契約にいたりづらい可能性があります。また収入証明書の提出準備をお願いいたします。

※お申込時間や審査によりご希望に添えない場合がございます。※原則、電話での確認はせずに書面やご申告内容での確認を実施。

はじめてのカードローンが不安なら!アコム

「はじめてカードローンを利用するから心配」

「みんなが使っているカードローンに申し込みたいな」

という人はアコムの利用がぴったりですよ。

アコムは「はじめてのアコム」というように、1社目のカードローンに選ばれることが多いです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※18歳、19歳の方は契約にいたりづらい可能性があります。また収入証明書の提出準備をお願いいたします。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの審査については、以下の記事で詳しく解説しているので、ぜひご覧ください。

以上、審査通過率を公開しているカードローンを紹介しました

続いてカードローンの審査に落ちる7つの原因を紹介します。

青野行政書士事務所 / 青野 泰弘

半分程度の人は申し込んでも成約できていないという結果が出ています。

したがって消費者金融のカードローンだからと言って、審査が甘く、誰でも借りられるというわけではないので、申し込む際には慎重に選んで、しっかりと対応していきましょう。

カードローンの審査に落ちる7つの原因

カードローンの審査に落ちる7つの原因は以下のとおり。

- 申込内容に誤りがある

- 利用条件を満たしていない

- 信用情報に傷がついている

- 他社から年収の3分の1ほど借り入れがある

- 過去6ヶ月以内に複数のカードローンに申し込んだ

- 多重債務者である

- スーパーホワイトである

上記のカードローンの審査に落ちてしまう7つの原因は、すべてのカードローンに当てはまるので、しっかり確認しておきましょう。

それでは順番に解説します。

申込内容に誤りがある

カードローンに申し込む際、本人や会社情報などに誤りがあると審査落ちの原因になります。

というのもカードローンは、申込者の信用を担保に融資を行っているからです。

つまりカードローンは、信用できない人に融資を行いません。

仮に誤った情報の申告が故意でなくとも、カードローンの審査担当者に「嘘をついてまで借りようとしていないか?」と疑われてしまうのです。

また年収や年齢、職業を偽っても、本人確認や在籍確認の際に必ずバレます。

そのためすべての情報を入力した後、確認画面で入力した情報が本当に合っているのか必ずチェックをしてください。

利用条件を満たしていない

カードローンが提示している利用条件を満たしていないのにもかかわらず、カードローンに申し込んだ場合、審査は通過しません。

各カードローンでは、公式サイトなどで利用条件を提示しています。

大手消費者金融カードローンと銀行カードローンの利用条件を見てみましょう。

| 消費者金融カードローン | 利用条件 |

|---|---|

| アイフル | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。 |

| プロミス | 年齢18歳~74歳のご本人に安定した収入のある方 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 ただし高校生(定時制高校生および高等専門学生も含む)はお申込いただけません。 また、収入が年金のみの方はお申込いただけません。 |

| アコム | 成人以上(高校生は除く)の安定した収入と返済能力のある方で、アコム株式会社が設定した基準を満たす方。 ※18歳、19歳の方は契約にいたりづらい可能性があります。 |

| SMBCモビット | 満年齢20才~74才の安定した収入のある方(当社基準を満たす方) アルバイト、パート、自営業の方も利用可能です。 ※収入が年金のみの方はお申込できません。 年金以外に安定した定期収入のある方であればお申込いただけます。 |

| レイク | 満20歳~70歳 (国内居住の方、日本の永住権を取得されている方) |

| 銀行カードローン | 利用条件 |

| 楽天銀行スーパーローン | 以下の全ての条件を満たす方

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 |

| 三井住友銀行カードローン |

※お申込はご本人さまに限らせていただきます。 |

| 三菱UFJカードローン 「バンクイック」 |

※外国人のお客さまは永住許可を受けている方が対象となります。 |

| みずほ銀行カードローン | 以下のすべての条件を満たす個人のお客さま

※外国人のお客さまは永住許可を受けている方が対象となります。 |

利用条件を満たさずにカードローンを申し込んだ場合、審査に必ず落ちます。

そのためカードローンに申し込む前に、申し込むカードローンの利用条件を満たしているのか確認してから、申し込んでください。

信用情報に傷がついている

信用情報に傷があるとカードローンの審査に通過する可能性は難しいでしょう。

信用情報とは、個人のクレジットカードやローン商品の契約、申し込みに関する個人の情報のこと。

カードローンでは、申込者の信用情報を必ずチェックしています。

過去にクレジットカードやローン商品を滞納した、または自己破産など金融事故を起こした記録があると、カードローンの審査担当者から「お金を貸しても返ってこないのでは」と不審がられ、審査落ちの原因になってしまうのです。

また自身の信用情報に不安がある人は、信用情報機関に信用情報の開示請求をしてみてはいかがでしょうか。

自身の信用情報を確認できる情報機関は3つあるので紹介します。

自身の信用情報を確認する方法

自身の信用情報を確認できる情報機関は、以下の3つです。

- JICC(日本信用情報機構)

- CIC(割賦販売法・貸金業法指定信用情報機関)

- KSC(全国銀行個人信用センター)

必要な開示方法などを表にまとめたのでご確認ください。

| 信用情報機関 | 開示方法 | 必要書類 | 費用 |

|---|---|---|---|

| JICC |

|

【窓口で開示】

【インターネットで開示】 |

【窓口で開示】 500円【郵送、インターネットで開示】 1,000円 |

| CIC |

|

【窓口で開示】

【郵送で開示】

【インターネットで開示】

|

【窓口で開示】 500円 【郵送、インターネットで開示】 1,000円 |

| KSC | 郵送 |

|

1,000円 |

自身の信用情報が不安な人は、上記いずれかの信用情報機関で開示請求をしましょう。

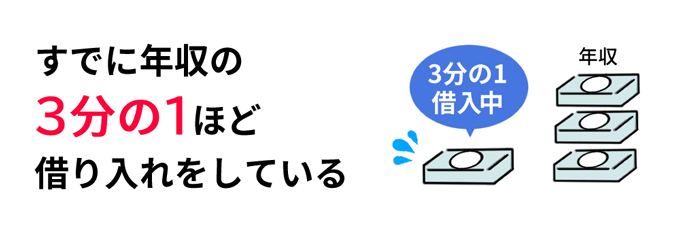

すでに年収の3分の1ほどの借り入れがある

すでに年収の3分の1ほどの借り入れがあると、カードローンの審査に通過するのは難しいでしょう。

なぜなら消費者金融カードローンは、総量規制という法律により、申込者の年収の3分の1を超える貸し付けが禁止されているからです。

日本貸金業会の貸金業の運営規約にも、年収の3分の1を超える貸し付けを禁じる記載が載っています。

総量規制とは、申込者の過度な貸し付けから守るために作られました。

なお銀行カードローンは総量規制の対象ではないですが、2017年から多額の貸し付けに対し、日本貸金業協会の自主規制基本規約に則っています。

つまり総量規制の対象ではない銀行カードローンも、申込者の年収の3分の1を目安にして貸し付けを行っているのです。

よってすでに年収の3分の1ほど借り入れがある人は、借入金額を減らしてから新しいカードローンに申し込みましょう。

過去6ヶ月以内に複数のカードローンに申し込んだ

過去6ヶ月以内に複数(基準として3社以上)のカードローンに申し込むと、申込ブラックという状態になります。

申込ブラックの状態になると、カードローンの審査通過は難しいでしょう。

申込ブラックになると、カードローンの審査担当者に「返済のあてもなく、とにかく借りようとしていないか?」「よっぽどお金に困っているのでは?」と疑われてしまうからです。

実は信用情報機関には、カードローンに申し込んだ記録が6ヵ月間記録されており、審査担当者は、申込者の申込情報も確認しているのです。

もしカードローンに申し込むのなら、多くても2社に絞ってから申し込みましょう。

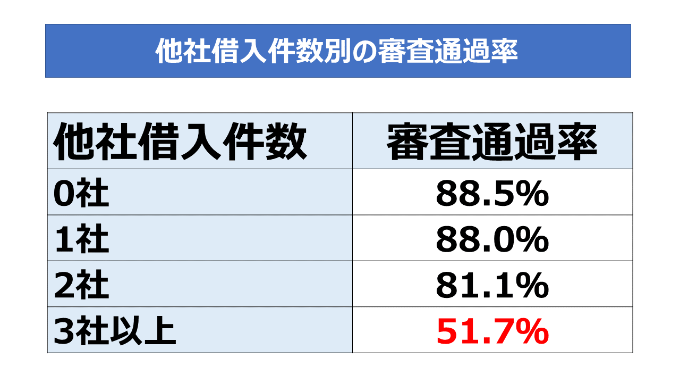

多重債務者である

他社からの借り入れが年収の3分の1を超えていなくても、多重債務者の場合、カードローンの審査に通過するのは難しいでしょう。

多重債務者とは、他社からの借り入れで返済をしている状態の人のこと

多重債務者は、A社から借りたお金をB社の返済に充てているなどの可能性が非常に高いのです。

そのため月日が経つごとに利息が膨れ上がり、金融事故(自己破産など債務整理)に繋がりやすくなります。

借入先が複数ある人は、上記のような状態だとカードローンの審査担当者に疑われてしまい、審査落ちの原因になるでしょう。

実際にフィンクルが行ったアンケート調査でも、他社借入が3社を超えると審査通過率が一気に低くなることがわかっています。

もし複数の借入先があり、新たにカードローンの利用を考えているのなら、借入先を1つにまとめられるおまとめローンの利用を検討してはいかがでしょうか。

借入先を1つにまとめれば、返済の負担を軽減できます。

おまとめローンについては、以下の記事をご覧ください。

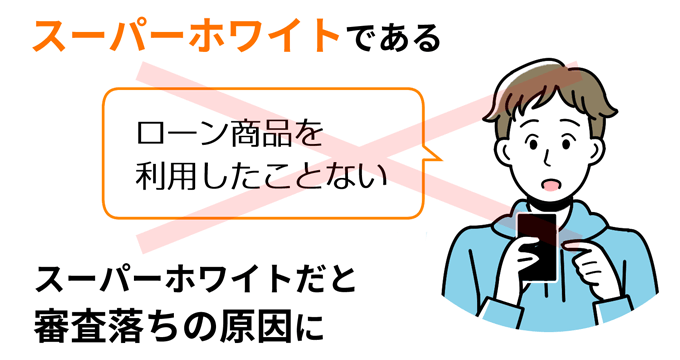

スーパーホワイトである

スーパーホワイト状態だと、審査に落ちる場合があります。

スーパーホワイトとは、これまでクレジットカードやローン商品を一切利用したことがない人のこと。

なおスーパーホワイトには、以下2つのパターンがあります。

- 本当にこれまでローン商品を利用したことがない

- 金融事故を起こして記録を抹消されるまで利用できなかった

いずれにせよカードローンの審査担当者は、どちらのパターンか判断できないため、「過去に金融事故を起こしているのではないか」と疑われ、審査落ちの原因となるのです。

「まじめに働いていて、これまでローンを利用したことないのに審査に落ちていた・・・」という人は、スーパーホワイトだったと考えられます。

スーパーホワイトの人は、何かしらのローン商品を利用し、返済実績を積めば、カードローンの審査に通過しやすくなりますよ。

以上、カードローンの審査に落ちる7つの原因を紹介しました。

大事な内容ですので、紹介した7つの原因を再度確認しておきましょう。

- 申込内容に誤りがある

- 利用条件を満たしていない

- 信用情報に傷がついている

- すでに年収の3分の1ほど借り入れをしている

- 過去6ヶ月以内に複数のカードローンに申し込んだ

- 多重債務者である

- スーパーホワイトである

上記7つの原因に1つも当てはまらない人は、自信を持ってカードローンに申し込んでください。

ただ中には、「審査に落ちる原因に当てはまらなかったけど、まだカードローンの審査が不安」という人も多くいるでしょう。

そこで次に、カードローンの審査に通過するためのポイントを5つ紹介します。

青野行政書士事務所 / 青野 泰弘

定量的な面とは年齢や年収、勤務先や勤務年数など申込条件に出ている部分になります。

定性的な面とは、お金を借りた人が返してくれるかどうかを判断するもので、過去の借り入れ状況や返済履歴などを調べるものです。

返済遅延や多重債務などは申し込みの時に隠しても、調査で発覚してしまいます。

普段から返済遅延などしないように、十分注意しましょう。

カードローンの審査に通過するための5つのポイント

カードローンの審査に通過するポイントは以下のとおり。

- 申込情報を正確に記入する

- 希望借入金額を少なめに設定する

- 申し込むカードローンを1社に絞る

- 利用者の年齢層が自分に合ったカードローンに申し込む

- 審査通過率の高いカードローンに申し込む

順番に解説します。

申込情報を正確に記入する

カードローンの審査に通過したいのなら、自身の情報を正しく入力しましょう。

審査に通過したいからといって、実際の年収や勤務していない勤務先を申告すると、審査に落ちてしまいます。

また故意でなくても間違った申込情報を申告してしまうと、カードローンの審査担当者は「この人にお金を貸しても大丈夫なのか・・・」と不審がられてしまいます。

入力を終えた確認画面で、申告した情報が合っているか必ず確認しましょう。

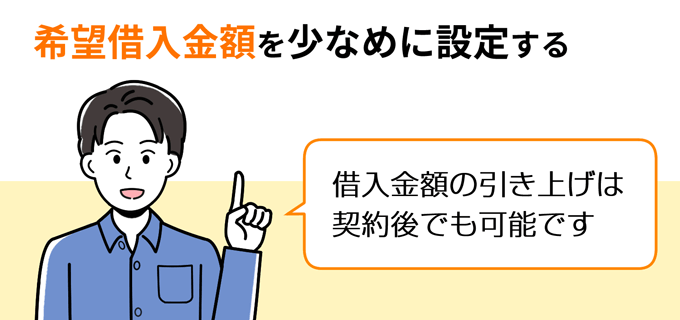

希望借入金額を少なめに設定する

「なんとしてでもカードローンの審査に通過したい」という人は、カードローンの申込時に申告する希望借入金額を最小限(目安として10万円以下)で申し込みましょう。

なぜならカードローンは、希望借入金額が低ければ低いほど、審査基準が下がる可能性があるからです。

借入金額が低いほど、利用者の毎月の返済負担は軽く、貸し倒れのリスクが低くなります。

逆に希望借入金額が高いほど、カードローンの審査担当者は「本当に返済できるのか?貸し倒れされるのでは?」と疑われてしまい、審査落ちの原因になるのです。

よってカードローンの審査にどうしても通過したい人は、希望借入金額を最小限に(目安として10万円以下)で申し込みましょう。

カードローンは利用中に借入金額の増額ができる

「カードローンの審査に通過したいから、希望借入金額を10万円に設定したいけど、本当は30万円借りたい」と悩んでいる人も多いでしょう。

実は、カードローンは契約中に、利用実績に応じて借入金額の引き上げ(増額)ができます。

つまり申込時には、審査に通過するために借入金額を10万円で申し込み、カードローンを利用していく中で、借入金額を30万円に引き上げられるのです。

ただし借入金額を増額する場合、増額審査に通過する必要がありますよ。

申し込むカードローンを1社に絞る

審査に落ちる原因の『過去6ヶ月以内に複数のカードローンに申し込んだ』で解説したとおり、6ヶ月以内に複数のカードローンに申し込むと、申込ブラックという状態になり、審査通過が難しくなります。

よって申込ブラックにならないために、申し込むカードローンは1社、多くても2社以内に絞って申し込みましょう。

またすでに6ヶ月以内に複数のカードローンに申し込んでいるのなら、6ヶ月経ってからカードローンに申し込んでください。

利用者の年齢が自分に合ったカードローンに申し込む

自分の年齢に近い利用者が多いカードローンに申し込むのも、審査に通過する確率を上げる手段の1つです。

例えば20代の人で審査通過の可能性を上げたいのなら、アコムまたはアイフルに申し込みましょう。

というのもアコムとアイフルは、20代の人に対して、積極的に融資を行っているからです。

実際にアコムとアイフルの利用者の割合を見てみましょう。

| カードローン名 | 29歳以下の利用者の割合 |

|---|---|

| アコム | 59.5% |

| アイフル | 44.9% |

上記の表から、アコムとアイフルは、利用者の約半分ほどが20代だとわかります。

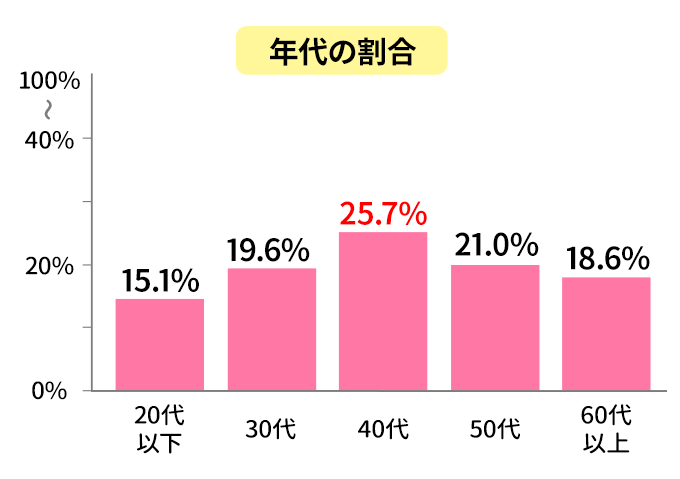

次に日本貸金業協会が発表した、消費者金融の借入経験がある人の年代の割合を見てみましょう。

日本貸金業協会がリサーチした結果、借入経験が1番少ないのは20代でした。

上記の結果からアコムとアイフルは、消費者金融の借入経験が1番少ない20代の利用者に対して融資を積極的に行っているのがわかります。

よって20代の人で審査通過の確率を少しでも上げたいのなら、20代の融資を積極的に行っているアコム、またはアイフルに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※18歳、19歳の方は契約にいたりづらい可能性があります。また収入証明書の提出準備をお願いいたします。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

※お申込み時間や審査状況によりご希望に添えない場合があります。

審査通過率の高いカードローンに申し込む

『審査通過率を公表しているカードローンがある』の見出しで解説したとおり、カードローンの中では、審査通過率を公表しているカードローンがあります。

審査に通過する可能性を上げたいのなら、審査通過率を公表しているカードローンの中で審査通過率が一番高いカードローンに申し込みましょう。

| カードローン商品 | 審査通過率(2023年4~11月) |

|---|---|

| アコム | 42.8% |

| プロミス | 38.9% |

| アイフル | 35.4% |

| レイク | 26.6%※ |

※レイクの審査通過率は2023年4月~6月の数値

審査通過率を公表しているカードローンの中で、審査通過率が1番高いのはアコムです。

アコムについては、『審査通過率がナンバーワン!アコム』の見出しで詳しく紹介しています。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※18歳、19歳の方は契約にいたりづらい可能性があります。また収入証明書の提出準備をお願いいたします。

※お申込時間や審査によりご希望に添えない場合がございます。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

以上、カードローンの審査に通過するポイントを紹介しました。

紹介した5つポイントを実行するだけで、カードローンの審査に通過する可能性がグッと上がります。

最後にカードローンからお金を借りる際の注意点を紹介します。

青野行政書士事務所 / 青野 泰弘

それでも急に大きな金額を申し込むと不振に思われることがあるので、最初の借り入れは少ない金額から始めましょう。

もし少額の借り入れを行いたい場合で、時間に余裕があるのであれば、銀行のカードローンから申し込んでみましょう。

審査は少し厳しくなりますが、低い金利で借りることが可能です。

カードローンからお金を借りる際の注意点

カードローンからお金を借りる際の注意点は以下の2つ。

- 審査なしを謳っているカードローンには申し込まない

- カードローンの返済は滞納しない

カードローンの利用を失敗しないためにも、上記2つは守ってください。

それでは詳しく見ていきましょう。

審査なしを謳っているカードローンには申し込まない

「カードローンの審査が不安だから・・・」

「カードローンの審査落ちそうだから・・・」

といって【審査なし】を謳っているカードローンには、絶対に申し込まないでください。

審査なしを謳っているカードローンは、闇金業者の可能性が非常に高いです。

一度闇金からお金を借りると、法外な取り立てや金利で自身が苦しむだけでなく、家族や周りの人にまで迷惑をかけてしまいます。

闇金業者は、【審査なし】や【必ず貸します】など、甘い言葉で利用者を募ってきます。

上記のように、断言的な表現をしている貸金業者は闇金であることを疑いましょう。

闇金は、中小消費者金融や街金と呼ばれる消費者金融の中に紛れている可能性があります。

次に間違って闇金を利用しないための対策を紹介します。

闇金を利用しないための対策

闇金を利用しないための対策は以下の2つ。

- 大手のカードローンを利用する

- 貸金登録番号を確認する

大手のカードローンは、法に則って運営している健全なカードローンのため、闇金を利用するリスクがありません。

よってはじめてカードローンを利用する人で、「闇金か判断がわからない」「知らずに闇金を利用するのは嫌だな」という人は、大手のカードローンを利用しましょう。

また健全な開始金業者には、貸金業登録番号があります。

貸金業者登録番号が正しければ、健全な貸金業者です。

以下の金融庁公式サイトで健全な貸金業者か確認できます。

少しでも怪しいと思ったら、各貸金業者の公式サイトに記載されている、貸金業登録番号を入力し、正規の貸金業者か確かめるようにしてください。

カードローンの返済は滞納しない

カードローンを利用する際、返済期限は必ず守りましょう。

というのもカードローンの返済を滞納すると、以下4つのペナルティが発生してしまうからです。

- 信用情報に傷がつく

- 周囲にカードローンの利用がバレる

- 遅延損害金が発生する

- 残りの借入額を一括請求される

順番に詳しく見ていきましょう。

信用情報に傷がつく

カードローンで返済を長期滞納した場合、滞納の記録が信用情報に記録されます。

上記のような状態を信用情報に傷がついている(ブラックリスト)と呼ばれています。

信用情報に傷がついてしまうと、クレジットカードや住宅ローンなど、ローン商品の審査に落ちてしまう可能性が高くなるのです。

信用情報の保有期間は5年~10年なので、信用情報に傷がついてしまうと、5年~10年ローンが組めないと考えておきましょう。

自身の信用情報の開示方法は、『自身の信用情報を確認する方法』の見出しで解説しています。

周囲にカードローンの利用がバレる

カードローンの返済を滞納すると、カードローン会社から最速の連絡や督促状が郵送され、カードローンを利用していることが家族や職場の人にバレる可能性があります。

郵送される督促状の中身を見られると、カードローンからの郵送物だとすぐにわかるでしょう。

また督促状を家族や同居人に見られた場合、カードローンの利用だけでなく、返済を滞納していることもバレてしまいますよ。

遅延損害金が発生する

カードローンは決められた返済日に返済できないと遅延損害金が発生します。

遅延損害金は、返済日の翌日から元金に遅延損害金が加算された金額を支払わなければいけません。

遅延損害金の金利はカードローンによって異なりますが、多くは年20.0%に設定しています。

| カードローン名 | 遅延損害金(実質年率) |

|---|---|

| アイフル | 年20.0% |

| プロミス | 年20.0% |

| アコム | 年20.0% |

| SMBCモビット | 年20.0% |

| レイク | 年20.0% |

| 楽天銀行スーパーローン | 年19.9% |

| 三井住友銀行カードローン | 年19.94% |

| みずほ銀行カードローン | 年19.9% |

| りそな銀行カードローン※ | 年14.0% |

| イオン銀行カードローン | 年14.5% |

※フリーローンの場合。カードローンの場合は記載なし。

遅延損害金が発生すると、借入残高が増えるため本来の返済額よりも多くの支払いが必要になります。

なお遅延損害金は、滞納している返済額を返済するまで発生するので、返済が遅れれば遅れるほど支払う金額が増えていきます。

残りの借入額を一括請求される

カードローンからの催促や督促状を1~2ヶ月無視し続けると、一括請求が求められます。

借入残高によっては、多額の金額を一括で返済する可能性もあるのです。

また一括返済を求められている時点で、信用情報に傷がついている可能性は高いでしょう(ブラックリスト)。

信用情報に傷がついてしまうと、5年~10年はローンが組めなくなると考えておいてください。

このようにカードローンの返済を滞納すると、多くのペナルティが発生します。

カードローンの返済を滞納しないためにも、もう一度、解説したカードローンの返済を滞納した際に発生するペナルティを確認しておきましょう。

- 信用情報に傷がつく

- 周囲にカードローンの利用がバレる

- 遅延損害金が発生する

- 残りの借入額を一括請求される

ではカードローンの返済を滞納しないためには、どのような対策ができるのでしょうか。

青野行政書士事務所 / 青野 泰弘

適法な業者であれば、取り立てをするにしても早朝や夜9時以降の訪問などは禁じられていますし、ドアに張り紙をすることも禁止されています。

しかし違法な業者であれば、違法な取り立てを行うことも十分に考えららます。

カードローンの返済を滞らせていたりすると、将来的には闇金融からしかお金を借りられなくなることになるので、十分注意しましょう。

カードローンを利用する前に返済計画を立てておこう

カードローンの返済期日を遅れないように、利用する前に返済計画を立てておきましょう。

カードローンは借りたら終わりではありません。

毎月、返済期日に遅れないように返済していく必要があります。

返済計画を立てるにあたり、以下の4つを明確にしておきましょう。

- 借入金額

- 毎月の返済額

- 完済にかかる日数

- 返済時の利息

上記の4つを明確にすることで、自分が無理なく借りられる金額が明確になります。

また返済計画を立てる際には、各カードローンの公式サイトから返済シミュレーションを利用しましょう。

返済計画を立てるために返済シミュレーションを利用しよう

返済シミュレーションを利用することで、以下の4つが明確になります。

- 毎月の返済額

- 完済までの期間

- 返済時の利息

- 自分が無理なく返済できる金額

返済シミュレーションを利用すれば、より正確な返済計画が立てられます。

そのためカードローンを利用する前に、必ず活用してください。

下記に記事内で紹介した、アイフルとプロミスの返済シミュレーションのリンクを貼っておきます。

なお返済シミュレーションは、無料で利用できますよ。

青野行政書士事務所 / 青野 泰弘

これはカードローンでも住宅ローンでも同じで、金融機関が貸してくれる限度額に対して、実際に無理なく返済できる金額の方が低いことが一般的です。

特にカードローンでは、何らかの理由でお金が足りない状態になっているので、貸してくれるからと言って目いっぱい借りるのではなく、無理なく返済できる金額に抑えるのが重要です。

まとめ

審査がないカードローンはありません。

ただしカードローンは種類によって、審査難易度が変わってきます。

もしはじめてのカードローンの利用で審査が不安なら、審査通過率が高いプロミス、またはアコムの利用を検討してください。

またカードローンの審査に通過したい人は、記事内で紹介したカードローンの審査に通過するための5つのポイントを実践してください。

- 申込情報を正確に記載する

- 希望借入金額を少なめに設定する

- 申し込むカードローンを1社に絞る

- 利用者の年齢が自分に合ったカードローンに申し込む

- 審査通過率の高いカードローンに申し込む