りそな銀行カードローンの審査は厳しい?審査難易度・口コミを紹介

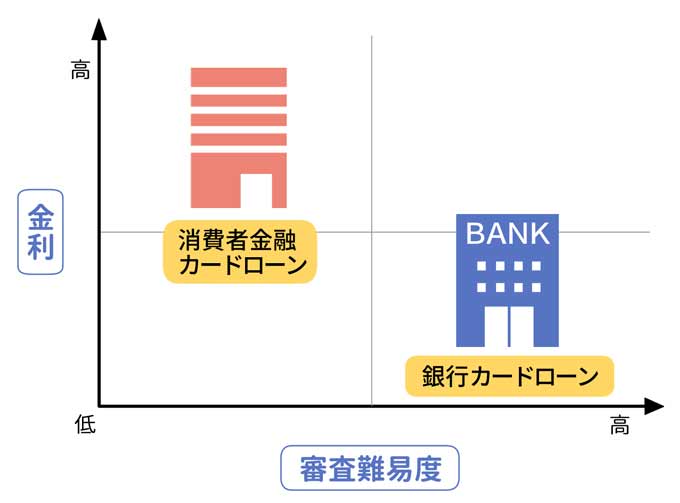

りそな銀行が提供するカードローンは、他行と比較して低めの金利設定であるため、返済の負担を軽減しながら生活の安定化が可能です。

ただし、りそな銀行カードローンを利用するには、決して甘くない審査に通過するのが必須条件です。

この記事では、りそな銀行カードローンの審査難易度を解説するとともに、利用者口コミを紹介していきます。

なお審査難易度について知りたい方は『りそな銀行カードローンの審査は厳しい?』から読み進めてください。

りそな銀行カードローンとは

りそな銀行カードローンは、りそな銀行が発行する、使い道自由なカードローンです。

上限金利が年13.5%と低めの金利設定が魅力で、急な出費や不測の事態への備えなど、さまざまな目的に利用しやすいです。

また口座開設不要で申し込めるカードローンであるため、りそな銀行口座がなくても低めの金利で借り入れできる可能性があるのは嬉しいポイントではないでしょうか。

次項でりそな銀行カードローンの商品概要を詳しく見ていきましょう。

りそな銀行カードローンの商品概要

りそな銀行カードローンの商品概要は以下のとおりです。

| 商品名 | りそなプレミアムカードローン |

|---|---|

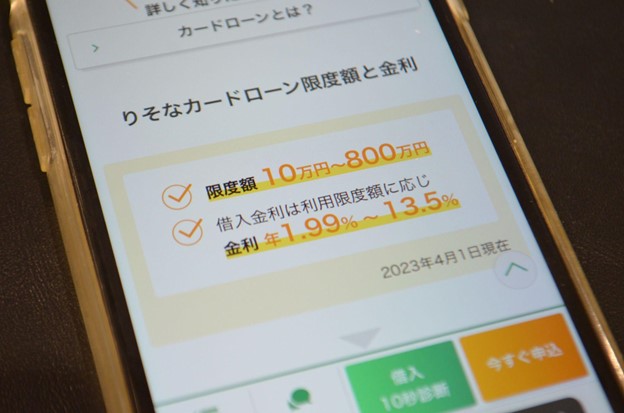

| 利用限度額 | 10万~800万円 |

| 金利(実質年率) | 年1.99%~13.5%(固定金利) |

| 利用条件 | 日本国内にお住まいで、次の条件をすべて満たす個人のお客さま

|

| 契約期間 | 1年(1年後のと審査のうえ、1年間延長) |

| 担保・保証人 | なし |

| 口座の開設 | 不要 |

| 資金用途 | 自由(事業性資金は除く) |

| 申込時の必要書類 |

|

| 借入方法 | ATM |

| 返済日 | 毎月5日 ※銀行休業日の場合は翌営業日 |

| 手数料 | 無料 |

| 保証会社 | 以下のいずれか

|

りそなプレミアムカードローンは、りそな銀行だけでなく、同じりそなグループの埼玉りそな銀行も提供しています。

同じ商品ではあるものの、埼玉りそな銀行提供のほうは、申し込めるのが営業エリア(埼玉・東京)に在住または勤務している人に限定されます。

また提供する銀行が異なるため、審査する銀行・適用される保証会社も変わります。

つまり同じ商品だからといって、審査結果も同じになるとは限らないと言えます。

Paradise Wave / 飯田 道子

りそな銀行で借り入れの申し込みをする場合、多くの人が気になるのは、審査の基準が厳しいのか甘いのかという点です。

結論から言えば、決して審査が甘い会社ではありません。

とはいえ、銀行であるからこそ、取引状況によって優遇を受けられるケースがあるのです。

ただ、どうしても審査に通過したいと考えているなら、消費者金融等も視野に入れるのが大切です。

【審査通過の必須条件】りそな銀行カードローンの利用条件

りそな銀行カードローンを利用するには、以下の利用条件を満たす必要があります。

- 日本在住

- 年齢満20歳以上満66歳未満の方※1

- 継続安定した収入がある

- りそな銀行が指定する保証会社の保証を受けられる方※2

※1 お申込時の年齢が満60歳以上の方は原則として当座貸越極度額は200万円以下。

※2 りそなカード株式会社、またはオリックス・クレジット株式会社、または株式会社オリエントコーポレーションのいずれか。

「アルバイトで収入が多いわけではないし審査が心配」という方も、上記の条件さえ満たせば審査に進めます。

ただし継続安定した収入が条件である以上、収入のない主婦(主夫)や学生は利用できません。

そのため主婦(主夫)や学生の場合は、当サイトで公開している以下の記事を参考に、お金を借りる方法や借りなくてもいい方法をご覧ください。

Paradise Wave / 飯田 道子

審査をクリアするために確認すべきは、利用条件がどのようになっているのかを知ることです。

そのために商品概要を確認し、どのような特徴のあるローン商品なのかを理解することです。

基本的に主婦でも学生でも申し込めますが、いずれの場合も収入がない場合は、自分名義で借りることはできません。

自分名義で借りたいなら、収入を得てから申し込むようにしてください。

りそな銀行カードローンの審査が甘くない理由

結論、りそな銀行カードローンの審査は甘くありません。

審査が甘くないと考えられる理由は以下のとおりです。

- 保証会社が消費者金融ではない

- 低めの金利設定によるリスク対策

それぞれ順番に解説していきます。

なお審査の甘いカードローンがあるのか気になるという方は、以下の記事を参考にしてください。

保証会社が消費者金融ではない

カードローンの審査には保証会社がついており、保証会社の定める審査基準が適用されます。

保証会社には大きくわけて2パターンあります。

- 消費者金融

- 信販会社

りそな銀行カードローンの保証会社は、りそなカード(株)とオリックス・クレジット(株)です。

一般的に保証会社が消費者金融の場合に比べて、信販会社のほうが審査難易度が上がると言われています。

そのため、りそな銀行カードローンの審査は甘くないと判断できます。

低めの金利設定によるリスク対策

ローン商品は、金利が低くなればなるほど審査が厳しくなる傾向があります。

カードローンは低金利で貸し付けるほど、貸したお金を回収できなくなったときの損失が大きくなります。

またお金を回収できなかった場合、銀行自体の信頼性にも損失が出ます。

いわゆる大手銀行というブランドの信用力の低下に繋がるのです。

たとえば信用力の低下から、既存顧客から解約が増えたり、これから顧客になる人が別の銀行を利用したり、機会損失に繋がるリスクがあると言えます。

低めの金利設定をしているからこそ、リスク対策として信用力・返済能力の高い人と契約を結びたいので、審査が厳しくなります。

以上がりそな銀行カードローンの審査が甘くない理由でした。

とはいえ、りそな銀行カードローンは、審査基準や審査内容に関して一切情報を明かしていないため、実際に申し込んで審査を受けないと、審査に通過するかはわかりません。

りそな銀行カードローン公式サイトでは、申込前に1秒でできる【カードローン借入診断】があるので、審査が不安な人は事前に試してみましょう。

年齢や年収など4項目を入力するだけで、借入可能か診断結果がわかりますよ。

大手カードローンとの金利比較は以下。

- 大手カードローンとの金利比較

-

銀行カードローン 金利(実質年率) りそな銀行カードローン 年1.99%~13.5% みずほ銀行カードローン 年2.0%~14.0% 三菱UFJ銀行カードローン「バンクイック」 年1.8%~14.6% 三井住友銀行カードローン 年1.5%~14.5% 楽天銀行スーパーローン 年1.9%~14.5% イオン銀行カードローン 年3.8%~13.8% PayPay銀行カードローン 年1.59%~18.0% 消費者金融カードローン 金利(実質年率) プロミス 年4.5%~17.8% アコム 年3.0%~18.0% レイク 年4.5%~18.0% アイフル 年3.0%~18.0% SMBCモビット 年3.0%~18.0%

上記のとおり、りそな銀行カードローンの金利は消費者金融カードローンと比較して、低めに設定されています。

よって消費者金融カードローンよりも、低金利なりそな銀行カードローンのほうが審査は厳しいと言えるのです。

「りそな銀行カードローンの利用を考えていたけど審査が不安」

「とにかく審査通過してお金を用意しなければならない」

消費者金融にはなりますが、審査通過率の高いカードローンを紹介しています。

また審査以前に利用条件を満たせなかった人は、同じ金利でも条件次第で審査優遇のある銀行カードローンも確認しておきましょう。

Paradise Wave / 飯田 道子

融資の審査基準は、非公開となっていますので、事前にどのように対策をすれば良いのかは予想することしかできません。

しかしながら、審査の基準は、金融機関ごとに異なると予想されます。

一般的に、銀行よりも消費者金融の方の審査が通りやすい、つまり、融資が受けられやすいと言われています。

どうしてもお金を借りたいのなら、より確実性の高い、消費者金融を選んでも良いですね。

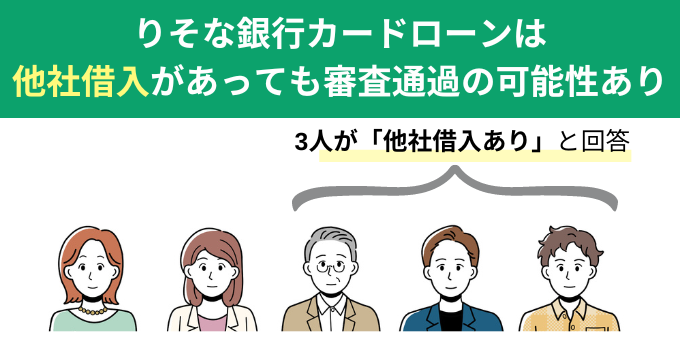

りそな銀行カードローン以外に借り入れがあると審査に通らない?

この記事を読んでいる人のなかには、すでに他社から借り入れがあるけれど、より金利の低いりそな銀行カードローンを検討している人もいるでしょう。

結論、他社借入があるからといって、審査落ちする直接的な原因にはならないでしょう。

フィンクル編集部で実施した銀行カードローン利用調査で、りそな銀行カードローン利用者5人中3人が「他社借入あり」と回答していました。

回答者の借入状況やプロフィールを一部紹介します。

| 年収 | 他社借入状況 | 利用している カードローン |

|

|---|---|---|---|

20代|パート・アルバイト 20代|パート・アルバイト |

200万円~300万円未満 | 30万円 | みずほ銀行カードローン |

30代|会社員 30代|会社員 |

300万円~400万円未満 | 10万円 | auじぶん銀行カードローン |

それぞれりそな銀行カードローン以外に、1社からの借り入れがある状況でした。

審査においては、他社借入があるかどうかというより、他社借入の返済に延滞やトラブルがないかという点を重視されます。

そのためしっかりと期日どおり返済ができているという状況であれば、審査担当者から返済能力・信用力がある人と判断してもらいやすくなります。

ただし他社からの借り入れが多いというのは、審査でマイナスに働く可能性もあります。

詳しくは本記事の『他社からの借り入れが多い』という見出しをご覧ください。

つづいて、りそな銀行カードローンの審査の流れについて解説していきます。

りそな銀行カードローン審査から契約までの流れ

りそな銀行カードローンの審査から契約までの流れは以下のとおりです。

(インターネット・アプリ)

以上のステップで審査から契約が行われます。

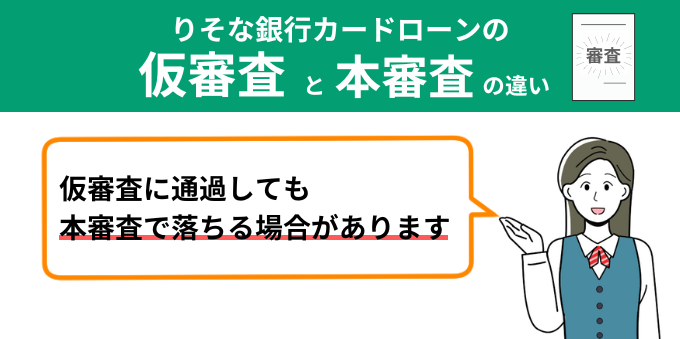

注目すべきは、仮審査と本審査の2段構えである点です。

両者は同じ【審査】ですが、内容が異なるため、申込前に必ずチェックしておいてください。

次項で詳しく解説していきます。

りそな銀行カードローンの仮審査と本審査の違い

りそな銀行カードローンに申し込むと、まずは仮審査が行われます。

仮審査と本審査の大きな違いは、機械でざっくりとした審査をしているのが仮審査。

いっぽう人の手・目で細かく返済能力をチェックするのが本審査となります。

| 仮審査 | 本審査 | |

|---|---|---|

| チェック項目 |

|

|

なお本審査では、過去の借り入れ状況や返済状況で延滞トラブルがないかも確認されます。

そのため仮審査に通過したからといって、必ず本審査に通るわけではありません。

また仮審査で提示された借入金額が、本審査通過後に下がる可能性もあると覚えておきましょう。

なお本審査では在籍確認が行われるため、勤務先の電話番号は入力ミスの内容にしてください。

次項で在籍確認について解説していきます。

Paradise Wave / 飯田 道子

審査の仮審査とは、その名の通り「仮」の審査のため、ざっくりとお金は「いくらまで借りられる可能性がある」にとどまります。

一方の本審査は、提出された書類を厳密に審査していきます。

その結果、仮審査と本審査では融資額等の融資条件が異なります。

仮審査って意味があるの?と思うかもしれませんが、あらかじめ可能性があるところに申し込めるので効率がいいです。

りそな銀行カードローンの審査時間

りそな銀行カードローンの審査にかかる日数は、1週間以内と公式サイトで明言されています。

ただし申込情報や提出書類に不備があった場合、2週間以上かかるケースもあります。

申込時期やタイミングによっても審査にかかる日数が変わるため、余裕をもって申し込んでください。

なお2週間を過ぎても連絡がない場合は、迷惑メールフォルダに振り分けられていないかチェックし、一度電話で問い合わせをしてみましょう。

希望借入額が高すぎるのも審査が長引く

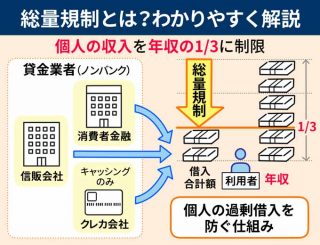

銀行カードローンは消費者金融と異なり、総量規制の対象ではありません。

総量規制とは、申込者の年収3分の1を超える、過度な貸し付けを禁止する法律です。

消費者金融カードローンには、上記の総量規制によって貸付の制限がありますが、銀行カードローンは適用外です。

そのため必要以上の借入額で申し込むのは可能です。

しかし返済能力を超える貸付によって、貸し倒れがおきると、銀行側の損失は大きくなります。

そのため審査担当者は、本当に返済できる能力があるのか慎重に審査を進めます。

結果として審査が長引くだけでなく、審査通過できないという自体も招く恐れがあります。

スムーズに審査を進めたいなら、借入希望額は年収の3分の1を超えない範囲にしておくのがベストです。

なお総量規制については、以下の記事で詳しく解説しています。

※土日・祝日、5月3日~5月5日、12月31日~1月3日はご利用いただけません。

つづいて、りそな銀行カードローンの審査で行われる、在籍確認についてお話ししていきます。

りそな銀行カードローンは在籍確認あり

りそな銀行カードローンでは、本審査に進むと必ず在籍確認※が行われます。

※在籍確認とは審査の一環で、本当に返済能力のある申込者かどうか確かめること。

りそな銀行カードローンの在籍確認は、勤務先もしくは自宅への電話連絡で行われます。

家族や職場の人にカードローン利用バレのリスクがあるため、嫌がる方は多いと思います。

しかし目的や内容・所要時間などを知って正しく対処すれば、カードローンを利用しているとバレる心配はいりません。

たとえば「りそな銀行の口座開設をした」と家族や職場の人に話しておけば、たとえ自分が電話を取れなくても、「口座開設のことかな?」と自然に誤魔化せます。

カードローン利用バレが心配な場合は、仮審査通過後に「銀行名を名乗ってください」と伝えておきましょう。

希望が100%通るかは不明ですが、個人名で名乗るよりも銀行名を名乗ってくれたほうが、電話をとった人に勘ぐられる可能性は低くなります。

銀行カードローンの在籍確認の方法

ここからは、りそな銀行カードローンを含む、銀行カードローンの在籍確認の方法について紹介していきます。

なお実際に電話・メールで、以下の問い合わせも行いましたので、一緒に確認しておきましょう。

- 在籍確認時は銀行名・個人名を指定できますか

- 在籍確認は電話以外の方法でとってもらえますか

| 在籍確認の方法 | Q1.在籍確認時は銀行名・個人名を指定できますか | Q2.在籍確認は電話以外の方法でとってもらえますか | |

|---|---|---|---|

| りそな銀行カードローン | 勤務先または自宅への電話連絡 | NG | 電話のみ |

| バンクイック | 原則、勤務先への電話連絡 相談次第では、書類での在籍確認も可能 |

指定可能 | 書類可能 |

| みずほ銀行 | 原則、勤務先への電話連絡 | 指定可能 | 電話のみ |

| 三井住友銀行 | 原則、勤務先への電話連絡 相談次第では、書類での在籍確認も可能 |

指定可能 | 電話のみ |

| 楽天銀行 | 原則、勤務先への電話連絡 相談次第では、書類での在籍確認も可能 |

指定可能 | 電話のみ |

| PayPay銀行 | 原則、勤務先への電話連絡 相談次第では、書類での在籍確認も可能 |

指定可能 | 書類可能 |

| イオン銀行 | 原則、勤務先への電話連絡 在籍確認の相談可能 |

NG | 電話のみ |

| セブン銀行 | 原則として勤務先への電話連絡なし | 原則なし | 原則なし |

| みんなの銀行 | 原則として勤務先への電話連絡なし | 原則なし | 原則なし |

原則として電話連絡なしと公表しているカードローンがあるものの、基本的に勤務先への電話連絡があります。

つまり審査において、在籍確認は避けては通れない道です。

在籍確認によるカードローン利用バレを防ぎたい場合は、メガバンクだと三菱UFJ銀行カードローン「バンクイック」だけです。

詳しい内容は以下の記事で解説しているので、比較をしたい方はぜひご覧ください。

なお在籍確認をクリアできたからといって、必ず審査通過できるわけではありません。

次章で解説する、審査落ちする5つの原因をチェックしておきましょう。

Paradise Wave / 飯田 道子

りそな銀行に限らず、多くの銀行で電話による在籍確認を行っています。

在籍確認があると聞くと周囲の人にバレるのではないかと心配になるかもしれませんね。

でも、どうせ避けられないのなら、あらかじめ説明の文言を考えておくと良いでしょう。

具体的には「カードを申し込んだので確認だった」「書類に不備があった」等、話しても自然な内容を準備しておくと良いですね。

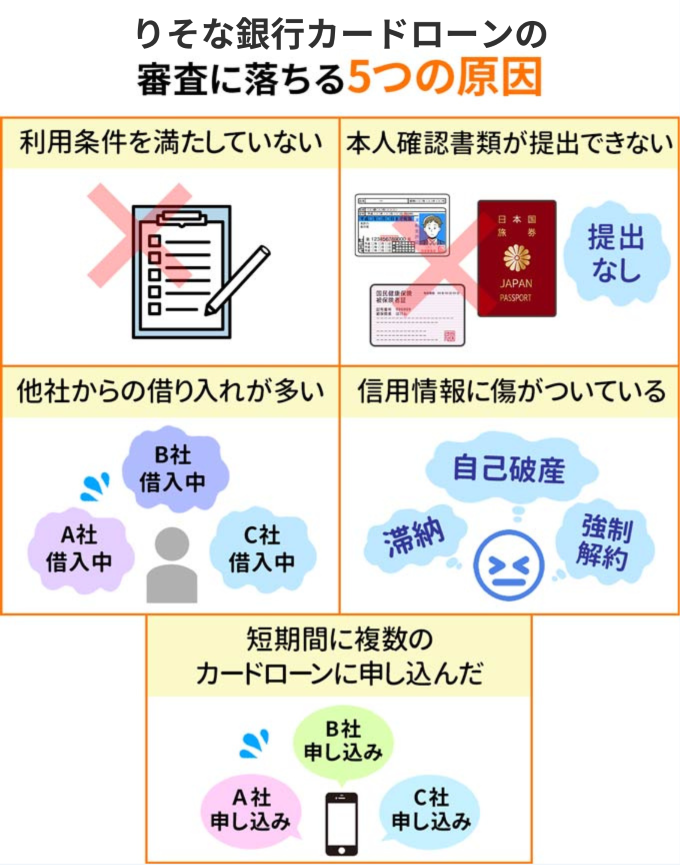

りそな銀行カードローンの審査に落ちる5つの原因

申込前から審査落ちのことはあまり考えたくないですが、審査落ちする原因を理解しておけば、審査に通りやすい状況を作りやすくなります。

ここでは以下の審査落ちする原因を紹介していきます。

当てはまる項目があれば、申込前に解消しておきましょう。

りそな銀行カードローンの審査に落ちる原因を理解しておくことで、審査通過のヒントが見えてきますよ。

- 利用条件を満たしていない

- 本人確認書類が提出できない

- 信用情報に傷がついている

- 他社からの借り入れが多い

- 短期間に複数のカードローンを申し込んだ

それでは順番に解説していきます。

利用条件を満たしていない

そもそも、りそな銀行カードローンが提示している利用条件を満たしていないと、審査に落ちてしまいます。

もう一度、りそな銀行カードローンの利用条件をおさらいしておきましょう。

- お申込時の年齢が満20歳以上満66歳未満の方。

※お申込時の年齢が満60歳以上の方は原則として当座貸越極度額は200万円以下となります。 - 継続安定した収入のある方。

※継続安定した収入があればパート・アルバイトの方もお申込みいただけます。

ただし、学生の方はアルバイト等で継続安定した収入があってもお取扱いできません。また、専業主婦・主夫の方のお申込みも承れません。 - 当社所定の保証会社の保証を受けられる方

本人確認書類が提出できない

りそな銀行カードローンの申込時に本人確認書類が提出できない場合、審査通過できません。

りそな銀行カードローンの申込時に必要な書類は、以下のとおりです。

- 本人確認資料

原則、運転免許証・パスポート・マイナンバーカード(個人番号カード)のいずれか - 収入を確認する資料

(利用限度額が50万円を超える場合)

りそな銀行カードローンの審査を受けるには、上記の書類の提出は必須なので、必ず用意しておきましょう。

また上記の書類を事前に用意することで、スムーズに審査を受けられますよ。

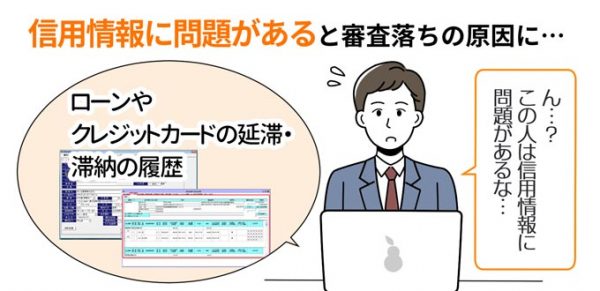

信用情報に傷がついている

りそな銀行カードローンは審査時に申込者の信用情報を確認しています。

過去にクレジットカードやローンの支払いを滞納した、または債務整理などの金融事故を起こした人は、審査に通過するのは難しいでしょう。

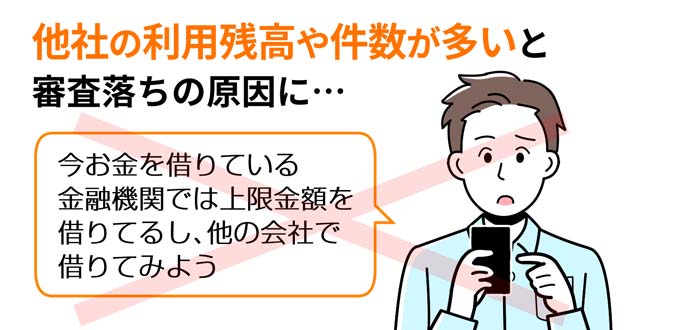

他社からの借り入れが多い

りそな銀行カードローンに申し込む際、他社からの借り入れが多い(目安として3社以上)と、審査に落ちる原因になります。

というのも、りそな銀行カードローンの審査担当者は、3社以上の借り入れのある人は、「返済不能になっている可能性が高い」と判断するからです。

よってすでに他社から3社以上の借り入れがある人は、借入先を減らすことから考えてください。

短期間に複数のカードローンに申し込んだ

過去6ヶ月以内で複数(目安として3社以上)のカードローンに申し込むと、申込ブラックという状態になります。

申込ブラックになると、りそな銀行カードローンの審査に通過するのは難しいでしょう。

なぜなら申込ブラックの状態では、りそな銀行カードローンの審査担当者から、「返済のあてもなく、とにかく借りようとしていないか」と疑われてしまうからです。

実は信用情報機関には、クレジットカードやローン商品の利用履歴だけでなく、申し込んだ記録も6ヶ月間保管されており、審査担当者は申込履歴も確認しているのです。

もし過去6ヶ月以内の間に複数(目安として3社以上)のカードローンに申し込んだのなら、6ヶ月間空けてからりそな銀行カードローンに申し込みましょう。

以上、りそな銀行カードローンの審査に落ちる原因を5つ解説しました。

紹介した原因に1つも当てはまらない人は、自信をもってりそな銀行カードローンに申し込みましょう。

Paradise Wave / 飯田 道子

審査に落ちてしまう理由はさまざまですが、主な原因を掲載していますので確認してみましょう。

もし、ここで掲げている原因に心当たりがあるときには、それらを改善させてから申し込むようにしましょう。

なかには簡単に改善できないこともあるでしょう。

そのような場合は、申し込む前に金融機関に自分の状況を説明し、審査に通る可能性の有無、どのようにするべきかのアドバイスを貰うと良いですね。

りそな銀行カードローンと比較したい銀行カードローン

りそな銀行カードローンは、低めの金利設定で口座開設が不要なため、人気のカードローンです。

しかし『りそな銀行カードローンの審査が甘くない理由』でも解説したとおり、審査難易度は高いと推測できます。

そのため生活費の補填や備えを目的としている場合、まずは審査通過の可能性が高いカードローンも比較・検討しておく必要があります。

以下の銀行カードローンには、審査優遇・金利優遇があるため、審査難易度が下がるだけでなく、返済負担が軽くなるメリットがあります。

おすすめは以下2つの銀行カードローンです

- 楽天銀行スーパーローン

- みずほ銀行カードローン

それぞれ順番に解説していきます。

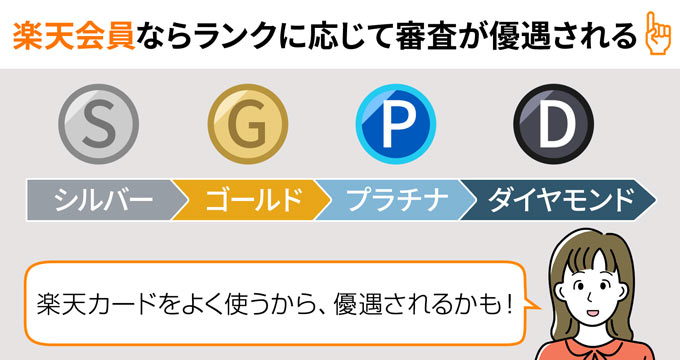

【金利半額キャンペーン中】楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇あり!

楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇があると公式が明言しています。

※必ずしも、すべての楽天会員が審査の優遇を受けられるとは限りません。

※必ずしも、すべての楽天会員が審査の優遇を受けられるとは限りません。

実際に楽天会員で一番ランクが高いダイヤモンド会員の編集部スタッフは、楽天銀行スーパーローンの審査に通過しています。

編集部

編集部黒木

審査に通過するか不安だったのですが、楽天会員のランクが高かったこともあり、無事審査に通過できました。

楽天のサービスをよく利用している人は、会員ランクを確認して、楽天銀行スーパーローンに申し込んでみてはいかがでしょうか。

ただし楽天銀行スーパーローンの審査が甘いわけではありません。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年0.95%~7.25% |

最短即日 | 最短翌日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

ご入会期間:2024年2月29日(木)~2024年5月31日(金)

キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンの審査については、以下の記事でも詳しく解説しているので、ぜひご覧ください。

つづいて楽天銀行スーパーローンの口コミを紹介していきます。

楽天銀行スーパーローンの口コミ

申し込みなどの操作も簡単でした。

【30代男性:会社員|年収200万円以上300万円未満】

また申込書への記入が不要で、WEBで簡単に手続きを行える手軽さがとても良かったです。

【30代女性:会社員|年収400万円以上500万円未満】

【40代男性:会社員|年収300万円以上400万円未満】

【20代男性:会社員|年収400万円以上500万円未満】

【20代男性:会社員|年収400万円以上500万円未満】

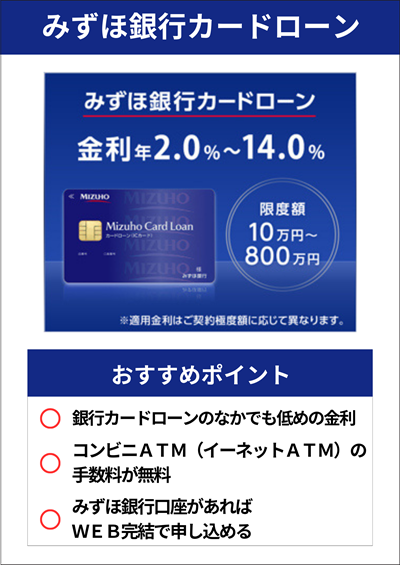

みずほ銀行カードローン

| みずほ銀行カードローン | |

|---|---|

| 金利 | 年2.0%~14.0% |

| 限度額 | 10万円~800万円 |

| 審査スピード | 最短当日 |

| 融資スピード | 最短翌営業日 |

| 利用条件 | 以下のすべての条件を満たす個人のお客様

|

| 借入方法 |

|

| 返済方法 |

|

| 学生の利用 | |

| WEB完結での利用 | |

みずほ銀行カードローンの特徴

- 上限金利が低い

- メガバンクだから安心

- コンビニATM(イーネットATM)の手数料が無料

メガバンクのみずほ銀行が提供するカードローンは、上限金利が低く設定されています。

5位以内の銀行カードローンの上限金利を比較したので見てみましょう。

| カードローン | 金利 |

|---|---|

| みずほ銀行カードローン | 年2.0%~14.0% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| オリックス銀行カードローン | 年1.7%~14.8% |

| セブン銀行カードローン | 年12.0%~15.0% |

はじめて銀行カードローンを利用する際、利用実績がないため、上限金利に設定されるケースがほとんどです。

よって少しでも金利の低いカードローンを利用したい人は、上限金利が低めに設定されているみずほ銀行カードローンに申し込みましょう。

編集部黒木

少しでも金利の低いところがいい、という人はみずほ銀行カードローンに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年2.0%~14.0% | 最短翌営業日 | 最短翌営業日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

みずほ銀行カードローンの口コミ

【20代男性:会社員|年収400万円以上500万円未満】

【30代男性:会社員|年収400万円以上500万円未満】

【20代男性:会社員|年収400万円以上500万円未満】

Paradise Wave / 飯田 道子

りそな銀行以外にも大手都市銀行ではカードローンを取り扱っていますので、どのような商品なのか、確認することをおすすめします。

銀行の場合、取引状況によって貸出金利を優遇する等のサービスを実施しているところもあります。

まずはメインバンクで取り扱っている商品から確認すると良いですね。

金利の他に比べるポイントとしては、返済方法のバリエーション、手数料の有無、立地条件等。

これらを総合して選んでいきましょう。

まとめ

りそな銀行カードローンは上限金利が年13.5%と低めに設定されているため、なるべく低めの金利で借り入れたい人にとって重宝されるカードローンです。

ただし、りそな銀行カードローンを利用するには、審査に通過する必要があります。

さらに他社借入や延滞の経験があると、審査に対する不安は大きくなるでしょう。

審査に落ちる5つ原因を、申し込む前におさらいしておいて、少しでも解消して申し込んでください。

- 利用条件を満たしていない

- 本人確認書類が提出できない

- 信用情報に傷がついている

- 他社借入が多い

- 短期間に複数のカードローンに申し込んだ

よくある質問

りそな銀行カードローンの利用は家族にバレませんか?

りそな銀行カードローンは家族にバレるリスクは低いです。

2022年4月までは、利用者の自宅へカードローンお取引照合表が郵送されていました。

しかし以降は廃止となったため、同居する家族にバレるリスクがグッと下がりましたよ。

年収が低くてもりそな銀行カードローンに申し込めますか?

年収や職業に関係なく、前月の収入があれば申込可能です。

土日でも融資してもらえますか?

りそな銀行カードローンは、土日・祝の融資はできません。

土日・祝で急ぎの借り入れを希望するなら、大手消費者金融がおすすめです。

契約完了後に利用限度額の増額はできますか?

りそな銀行カードローンでは、契約完了後の増額ができません。