アコムの借り方はこれが鉄板!はじめてでも絶対に失敗しない借り方を解説

この記事を読んでいる方の中には、はじめてアコムに申し込む方がたくさんいらっしゃることと思います。

「は・じ・め・てのっ♪アコム♪」でおなじみのアコムは、本人確認書類だけ用意すれば借りられる場合もあるなど、借入自体はじめての方に最適な大手消費者金融カードローンです。

消費者金融カードローンとはいえ、日本最大の銀行である三菱UFJ銀行と同じグループなので安心感は抜群。

またアコムは、消費者金融最大手として、数あるカードローンの中でもナンバーワンの累計利用者数です。

ただそう言われても、「はじめての申し込むのだから不安だし、絶対に失敗したくない!」と思うのは当然のこと。

安心してください!今から紹介する絶対に失敗しないアコムの借り方を覚えておけば、以下4つの失敗をせずに済みますよ。

- 申し込んだその日のうちに借りられなかった

- カードローン審査に落ちてしまった

- カードローンに申し込んだことが家族や同僚にバレてしまった

- 借りたお金を返せなくなってしまった

もしかするとこれらの失敗は、みなさんがアコムに対して抱いている不安と同じかもしれませんね。

ではさっそく、絶対に失敗しないアコムの借り方を紹介します。

| 絶対に失敗しないアコムの借り方 | |

|---|---|

| 手順1 | スマホで公式サイトにアクセス |

| 手順2 | 情報は正確に記入し、必要最低限の金額を希望して申し込む |

| 手順3 | 申し込みのあとすぐアコムのコールセンターに電話して、職場に電話連絡されると困ることを伝える |

| 手順4 | ローンカードなしで契約する |

| 手順5 | 契約後は自分の預金口座に振込依頼をしてお金を借りる |

| 手順6 | 返済シミュレーションを行って計画的に返済する |

上記の手順とおりのアコムの借り方をすれば、先に紹介した4つの失敗をすることはないでしょう。

この記事では、なぜ上記の手順が、絶対失敗しないアコムの借り方だといえるのかを解説していきます。

まずは、全部で5種類あるアコムの借り方(申込方法)とその流れを見て、最短で借りられる申込方法を確認しておきましょう。

アコムで即日融資が可能な借り方を紹介

アコムの借り方、申込方法は以下の5つです。

| 申込方法 | 場所を選ばずに申し込める | 申込可能時間 | 融資スピード | 借り入れまで完結できる |

|---|---|---|---|---|

| スマホ申込 | 24時間365日 | 最短20分融資 | ||

| パソコン申込 | 24時間365日 | 最短20分融資 | ||

| 自動契約機(むじんくん) | 9:00~18:00 | 最短即日 | ||

| 電話申込 | 24時間365日※ | 最短即日 | ||

| 郵送 | 数日 |

※18時以降の申し込みは、翌日の受付

各申込方法のメリットもまとめたので見てみましょう。

| アコムの申込方法 | メリット |

|---|---|

| スマホ申込 |

|

| パソコン申込 |

|

| 自動契約機(むじんくん)で申し込む |

|

| 電話で申し込む |

|

| 郵送で申し込む | 申込書類を読んでから慎重に申し込める |

それぞれの方法で、申し込みから実際にお金を借りる(融資)までの流れが異なるため、まずはスマホで申し込む方法から解説していきます。

スマホでの申込方法

アコムの借り方でもっともおすすめしたいのは、スマホで申し込む方法です。

とくに借り入れを急いでいる人にとっては、スマホで申し込むことが絶対条件といっても過言ではありません。

なぜならスマホで申込方法が、もっとも手間なく申し込めるからです。

またスマホ申込なら、24時間365日申込可能なので、好きな時間に場所を選ばずに申し込めます。

そのためスマホ申込は、誰にも知られずに申し込めるのです。

ではスマホ申込の流れを紹介します。

スマホで申し込んでから融資までの流れ

スマホで申し込んでから、融資までの流れは以下のとおりです。

続いてスマホ申込の特徴について紹介します。

スマホで申し込む方法の特徴

スマホで申し込む方法ならではの特徴が、必要書類(本人確認書類や収入証明書類※)の提出方法です。

※借入希望額が50万円以下の方は、原則、本人確認書類のみで大丈夫です。

必要書類をカメラで撮影して、アプリか専用のWebページでアップロードするだけなので、書類提出がスムーズに完了します。

また使い慣れたスマホで必要情報を入力するほうが、必要情報の入力ミスを抑えられるため安心です。

さらにスマホで申し込んだ場合は、ローンカードの発行なしでの契約も可能。

自動契約機に行く手間がなくなり、郵送でカードが送られてくる心配もありません。

- 必要書類の提出が簡単

- 必要情報の入力ミスが抑えられる

- ローンカードなしで契約できる

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

では続いて、パソコンでアコムに申し込む方法を解説します。

パソコンでの申込方法

スマホの操作に不安があるという場合は、パソコンから申し込みましょう。

スマホと同様に、必要書類の提出は画像のアップロードで完了するため、さほど手間がかかりませんよ。

パソコンで申し込んでから融資までの流れ

パソコンで申し込んでから、融資までの流れは以下のとおりです。

パソコンで申し込む方法の特徴

パソコンで申し込む方法の特徴は、スマホで申し込む方法と同じように、必要書類の提出が簡単なこと、ローンカードなしで契約ができることです。

ただしパソコンで直接書類を撮影することはできないため、スマホやカメラで撮影した必要書類の画像をパソコンに保存してから、提出するひと手間が必要になる場合があります。

いっぽうパソコンなら、アコムのスタッフと電話しながら操作できますよね。

スマホを操作しながらアコムスタッフと電話でやり取りするのは難しいため、アコムスタッフに電話しながら申し込める点は、スマホに勝るメリットといえるかもしれません。

- 必要書類の提出が簡単

- アコムのスタッフと電話しながら申し込むことも可能

- ローンカードなしで契約できる

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

続いては、自動契約機(むじんくん)の申込方法を見ていきましょう。

アコムに自動契約機(むじんくん)での申込方法

自動契約機(むじんくん)は、申し込みからカード発行まで、自動契約機(むじんくん)の指示に従って一気に行えるのが魅力。

そのため申し込みから契約までの手続きに、不安がある方におすすめの申込方法です。

なおアコムは、全国各地に自動契約機(むじんくん)を設置しています。

みなさんの中にも、街ビルや国道沿いなどで自動契約機(むじんくん)を見かけた方がいらっしゃるのではないでしょうか。

自動契約機(むじんくん)での借り方を、申し込みから順番に見ていきましょう。

自動契約機(むじんくん)で申し込んでから融資までの流れ

自動契約機(むじんくん)で申し込んでから融資までの流れは、以下のとおりです。

※営業時間は年末年始を除き原則9:00~21:00(ただし店舗により異なる)

自動契約機(むじんくん)で申し込む方法の特徴

自動契約機(むじんくん)で申し込む方法の特徴は、申し込みから契約までの手続きが、自動契約機(むじんくん)の指示のもと完結できることです。

指示に従いながら行うので、申し込みから契約までのやり方を迷う心配がありません。

指示の内容がわかりにくい場合、備え付けられた受話器でアコムスタッフと直接話すこともできます。

またその場でカード発行されるため、契約完了後すぐにお金を借りられるのも大きなメリットです。

- 申し込みから契約までの手続きで迷う心配がない

- その場でカード発行されるので契約後すぐにお金を借りられる

ただしスマホやパソコンから申し込む場合と異なり、自動契約機(むじんくん)に出入りするところを誰かに見られると、アコムに申し込んだことがバレてしまう危険性があります。

また自動契約機(むじんくん)の営業時間は、きちんと把握しておきましょう。

※営業時間は年末年始を除き原則9:00~21:00(ただし店舗により異なる)

営業時間内に契約までの手続きが完了していなければ、融資は翌日に持ち越されてしまうからです。

くわえて、くれぐれも必要書類の持参を忘れないようにしてくださいね。

アコムに電話での申込方法

アコムの申し込みは、アコムのフリーコール(0120-07-1000)からも可能。

申し込みに必要な情報をオペレーターに口頭で伝えるため、スマホやパソコンからの入力ミスが気になる方や、入力が面倒な方におすすめの申込方法です。

電話で申し込んでから融資までの流れ

アコムに電話で申し込んでから融資までの流れは以下のとおり。

電話で申し込む方法の特徴

電話で申し込む方法の特徴は、オペレーターの指示に従いながら口頭で申し込めることです。

口頭で申し込むため、スマホやパソコン、自動契約機(むじんくん)で入力するときのような入力ミスがありません。

不明な点はオペレーターとのやり取りで解消できるため、アコムときちんと契約できるかどうか不安がある方も安心して申し込めます。

- 必要な情報を口頭で伝えるため入力ミスが起きない

- 不明な点はオペレーターに直接確認して解消できる

ただし電話申込で即日融資を受けるためには、18時までに申し込む必要があります。

また電話申し込みで受けられる審査は、あくまで簡易審査です。

別途インターネットや来店、郵送、FAXで必要書類を提出して本審査を受ける必要があることを覚えておいてください。

最後に紹介するのは郵送での申込方法です。

アコムに郵送での申込方法

アコムでお金を借りたいとき、アコムから申込書を送ってもらい郵送で申し込むこともできます。

「インターネットの情報や口頭の説明では納得できない」、「書面でのやり取りが一番信用できる」という方は、郵送申込が最適です。

郵送で申し込んでから融資までの流れ

郵送で申し込んでから融資までの流れは、以下の手順で進みます。

郵送で申し込む方法の特徴

郵送申込の特徴は、申込書類をよく読んでから申し込めることです。

- 申込書類を読んでから慎重に申し込める

そのため「勢い任せで申し込んでしまった!」というリスクを防ぐことができます。

ただし郵送申込の場合、申し込んだその日のうちにお金を借りることはできません。

自宅に申込書類や契約書類が届くので、管理をきちんと行わないと、アコムでお金を借りようとしていることが家族にも知れ渡ってしまいます。

リスクとメリットを天秤にかけてから、郵送で申し込むかどうかを選択してください。

即日融資の可能性が最も高いのはスマホ申込

ここまではアコムの申込方法について解説してきました。

5つの申込方法の中で、自分に最適な申込方法は見つかりましたか?

- スマホで申し込む

- パソコンで申し込む

- 自動契約機(むじんくん)で申し込む

- 電話で申し込む

- 郵送で申し込む

上記5つの申込方法のうち、最短20分融資の可能性が最も高いのはスマホから申し込む方法です。

書類提出の方法がもっとも簡単で、入力ミスの可能性も少ないスマホ申込こそ、即日融資のために欠かせないピースだといっても過言ではありません。

さて即日融資に最適な方法が見つかったのなら、アコムからお金を借りるために必ず突破しなければならない審査についても確認しておきましょう。

アコムの審査の流れと審査落ちしない借り方

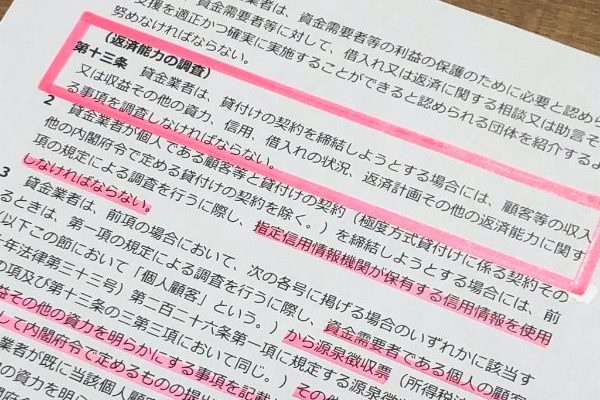

アコムからお金を借りるには、アコムの審査に通過しなければなりません。

アコムは貸金業法によって、申込者の返済能力を調査しなければならないと義務付けられているからです。

さらに残念ながら、アコムの審査基準は公表されていないため、審査に絶対通る方法はわからないのです。

アコムの審査について先に詳しく知りたい方は、以下の記事をご確認ください。

しかしアコムの審査に落ちないためのポイントは、確実に存在しています。

まずは、アコムの審査の流れをわかりやすく説明します。

審査の流れを先に知っておくと、どこで何に気を付けるべきなのか更に理解しやすくなりますよ。

審査の流れを紹介したあとは、審査に落ちないためのポイントをしっかり覚えていってください。

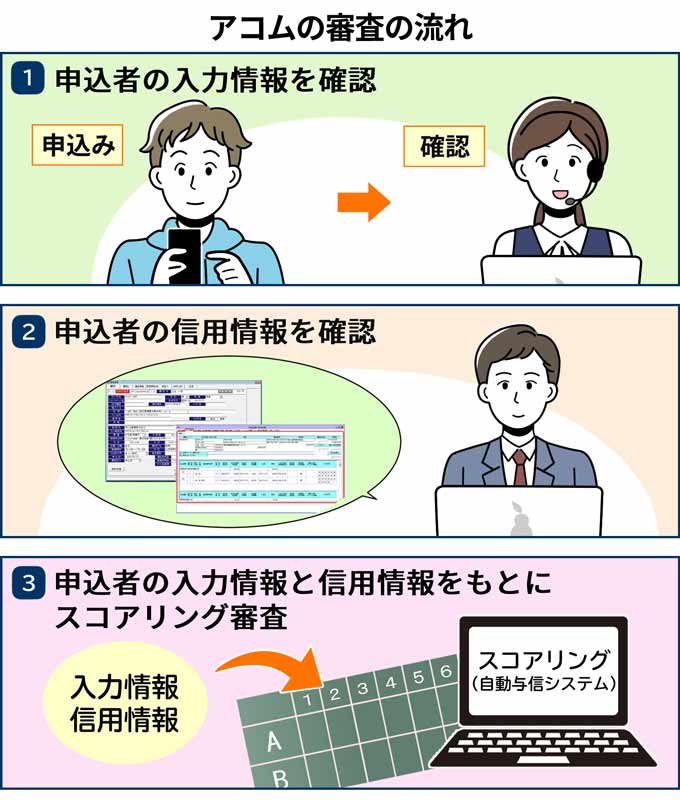

アコムから借りる際の審査の流れ

アコムの審査の流れは以下のとおりです。

では一つひとつの流れを順番に解説していきます。

審査手順1.申込者の入力情報を確認

アコムの審査ではまず、申込者の入力情報が確認されます。

ちなみにアコムに申し込んだときに入力する情報は、以下のとおり。

| 入力情報 | 主な内容 |

|---|---|

| お客様情報 |

|

| ご自宅情報 |

|

| お勤め先情報 |

|

| 他者借入状況について | 他社から借りている金額の総額 |

| 希望極度額(カードの利用上限額)について | 希望する契約額 |

| 審査結果通知・お申込内容確認の連絡先について | 携帯・自宅・勤務先から選択 |

| 暗証番号について | 今後手続きの際に利用する4桁の暗証番号 |

アコムの審査では上記の情報が確認され、属性として振り分けられます。

この時点で明らかにおかしな情報が記入されていたり、入力ミスがあったりすると、審査通過が難しくなります。

審査手順2.申込者の信用情報を確認

信用情報とは、これまでのクレジットカードやローンの契約・利用履歴のことです。

私たちの信用情報は、個人信用情報機関に保管されており、カードローン審査だけでなく、クレジットカードの審査や分割払いの審査などで活用されています。

当然アコムの審査でも、信用情報の確認が必ず行われます。

信用情報に、クレジットカードやローン商品を滞納した記録があると、アコムの審査に通過するのは難しいでしょう。

審査手順3.申込者の入力情報と信用情報をもとにスコアリング審査

申込者の入力情報と信用情報を確認したら、2つの情報をもとに申込者を点数化(スコアリング)します。

スコアリングされた点数が審査通過の基準を超えているかどうかで、アコムの審査の合否が決まるのです。

なお申込者の入力情報と信用情報の確認、スコアリング審査は、スコアリングシステムというAIが行っています。

そのおかげでアコムの審査時間は、最短20分という審査スピードをほこっているわけです。

アコムの審査時間について詳しく知りたい方は、以下の記事でご確認ください。

審査手順4.必要書類の確認

アコムからお金を借りたいなら、本人確認書類を提出が必須。

本人確認書類を提出することで、申込者の入力情報が正しいのか、入力に誤りがないかを確認しています。

また必要に応じて、収入証明書類を提出しなければならない場合もあります。

以下の条件に当てはまる人は、収入証明書の提出が必要なので確認しておきましょう。

- アコムの利用限度額が50万円を超える場合

- アコムと他社からの借り入れの合計が100万円を超える場合合

- 既に提出済みの収入証明書が3年以上経過している場合

審査手順5.在籍確認

在籍確認とは、申込者が本当に入力情報通りの勤務先で働いているのかを確かめるための審査です。

基本的には、入力された勤務先の電話番号に電話をかけて、本人が在籍しているかを確認することになっています。

アコムの審査のうち在籍確認は、唯一人の手で行われる審査。

しかしアコムは原則職場への在籍確認をしないと明言しているのです。

在籍確認については、記事の後半でも解説しているので、このまま読み進めてください。

審査手順6.審査結果の回答

在籍確認が終われば、すぐに審査結果の連絡が入ります。

さてここまでに紹介した審査の流れで、審査に落ちないためには、どこで何に気を付ければいいのかがなんとなく見えてきましたか?

ではこのまま、審査に落ちないためのポイントを解説していきます。

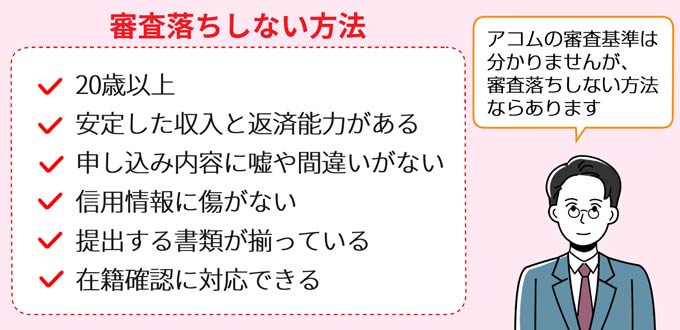

審査に落ちないためのポイントは5つ

アコムの審査に落ちないためのポイントは5つです。

- アコム貸付対象者の申込条件をクリアしている

- 入力情報に嘘がない

- 信用情報に傷がない

- 必要書類が用意できている

- 在籍確認に対応できる

順番に解説していきます。

アコムの貸付対象者とは

アコム公式サイトの貸付条件には、貸付対象者として以下の申込条件が設定されています。

20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

上記の条件を満たせていないと、必ず審査に落ちてしまいます。

貸付対象者の申込条件のうち、当社の基準を満たす方の中身は公開されていません。

しかし20歳以上の安定した収入と返済能力を有する方という申込条件は、クリアの基準が明確です。

安定した収入と返済能力を有する方とは

「20歳以上はわかるけど、安定した収入と返済能力を有する方ってどんな方?」と思いましたよね。

ズバリ、安定した収入と返済能力を有する方とは、同じ勤務先からもらう月1回以上の収入が2ヶ月以上継続している方のことです。

そういえる根拠は、フィンクルライターの高山がはじめて消費者金融のカードローンと契約したとき、同じ勤務先からもらう月1回以上の収入が2ヶ月以上継続していたからです。

高山

「安定した収入って年収何千万とか必要?」と不安に感じていた方も安心してください。

仕事をしていて収入があるのなら、学生さんも主婦の方も、アコムからお金を借りられますよ。

ただし専業主婦の方や無職の方、年金収入のみの年金受給者は申し込めません。

アルバイトやパートでも大丈夫なので、定期的な収入を得られるようになってから申し込むようにしてください。

※収入とは働いて稼いだ金額です。仕送りやギャンブルは収入に入りません。

入力情報に嘘がない

嘘の情報で申し込むのは絶対にやめてください。

アコムの審査では、必要書類の確認や在籍確認など、申込者が入力した情報が正しいかどうかを確かめる審査があります。

よって申込者の情報に嘘があった場合、すぐにバレてしまうのです。

「収入が少ないから金額を多めにしよう」

「みんなが知っている大企業で働いていることにしよう」

審査に不安があると上記のようなことを思うかもしれません。

しかし嘘は必ずバレるうえに、詐欺罪で訴えられる可能性もあります。

正しい情報を記入するようにしてください。

借入希望額を最低限にするのもポイント

借入希望額は自分が必要な最低限の金額に抑えておきましょう。

「どうせならたくさん借りたい!」と思って、必要以上の金額を希望すると、アコムから「返せもしない金額を希望している(嘘の希望額で申し込んでいる)」と判断されて、審査落ちする可能性が高いからです。

なおアコムが申込者に貸せる金額は、貸金業法の総量規制という法律のもと、申込者の年収3分の1までと決められています。

自分の年収3分の1の範囲内で、必要最低限の借入額を希望してください。

信用情報に傷がない

信用情報に傷があると、アコムの審査に落ちてしまう可能性がグッと高くなります。

信用情報に傷がある状態とは、過去にクレジットカードやカードローン、分割払いなどを利用していたとき、支払い・返済を長期間滞納した履歴などが残っている状態です。

例えばスマートフォンの代金を分割で支払っているケースだと、携帯料金を61日以上滞納してしまうだけで、信用情報に傷がついてしまいます。

信用情報に傷があると、アコムの貸付対象者である返済能力を有する方とは認めてもらえず、審査落ちの可能性が高くなるでしょう。

一度にたくさんのカードローンに申し込むのもNG

どうしてもお金を借りたいからといって、一度にたくさんのカードローンなどに申し込むのも、信用情報を傷つける行為です。

信用情報には、カードローンに申し込んだ履歴も残るため、一度にたくさんのカードローンに申し込めば、アコムから「この人は手あたり次第に申し込んでいるから、返済の当てがないのかもしれない」と判断されてしまいます。

カードローンの申込情報は、6ヶ月で信用情報から消えるので、別のカードローンに申し込んだ後でアコムを検討されている方は、6ヶ月の間をとってから申し込んでみてはいかがでしょうか。

必要書類が用意できている

アコムの審査に落ちないために、必要書類は必ず提出しましょう。

アコムと契約するために必要な書類は、原則として本人確認書類のみです。

本人確認書類として認められている書類は以下のとおり。

- 運転免許証(表・裏)

- 保険証(表・裏)

- パスポート(写真・住所記載部分)

- マイナンバーカード(表面のみ)

なお本人確認書類に記載された住所が現住所と異なる場合や、書類に現住所の記載がない場合は、公共料金の領収書か住民票の写しの提出が必要です。

また以下の条件にあてはまる場合は、収入証明書の提出も必要になります。

- アコムとの契約額が50万円を超える場合

- 他社を含めた借入額がアコムとの契約額と合わせて100万円を超える場合

条件にあてはまる方は、以下の収入証明書類のいずれかを必ず提出してください。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

在籍確認に対応できる

在籍確認に対応できないと、申込者が入力情報どおりの勤務先で働いているのかを確認できないため、審査に落ちてしまいます。

本人が在籍確認の電話に対応する必要はありません。

他のスタッフが「(申込者)は席を外しております・外出中です」などと対応した場合でも、在籍確認は完了します。

アコムは原則在籍確認を行っていません。

原則、電話での確認はせずに書面や申告内容で確認されるため、心配する必要はありませんよ!

申込者が気を付けるべきポイントは、勤務先の電話番号を間違えずに記入することのみです。

アコムの在籍確認については、以下の記事をご覧ください。

では改めて、アコムに審査落ちしないための5つのポイントをおさらいしておきます。

- アコム貸付対象者の条件をクリアしている

- 入力情報に嘘がない

- 信用情報に傷がない

- 必要書類が用意できている

- 在籍確認に対応できる

上記のポイントをクリアしているなら、アコムの審査に通過できる可能性は高いはず。

自信をもって申し込んでください。

安部智香ファイナンシャルプランニングオフィス代表 / 安部 智香

普段からクレジットカードの引き落とし日に注意するなどして延滞しないようにしましょう。

いっぽう、在籍確認について知る中で、「アコムに申し込んだことが誰かにバレるんじゃないか」と不安を感じた方もいますよね。

つづいては、誰にもバレないアコムの借り方を紹介します。

誰にもバレないアコムの借り方

「在籍確認に対応できないと審査に通過できないのはわかった。けど在籍確認されると会社の人にアコムの申し込みがバレちゃうよ・・・」

こんな不安を抱いた方も安心してください。

というのもアコムは、【原則、在籍確認なし】と公式サイトで公表しているからです。

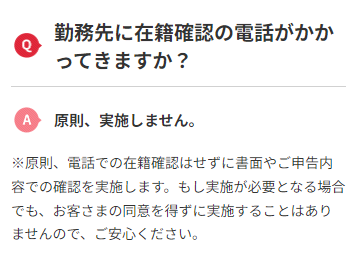

勤務先に在籍確認の電話がかかってきますか?

原則、実施しません。もし実施が必要となる場合でも、お客様の同意を得られずに実施することはありませんので、ご安心ください。

このようにアコムは在籍確認の際、原則として在籍確認がないので、勤務先の人にアコムに申し込んだことが知られないのです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

ただしアコムが勤務先への電話連絡をしなからといって、アコムを利用していることが知られないとは限りません。

そこでアコムで誰にもバレずに借りる方法を3つ紹介します。

紹介する方法は以下の3つ。

- スマホから申し込む

- ローンカードなしで借りる

- 絶対に返済を滞納しないよう計画的に借りる

それでは順番に紹介します。

スマホから申し込む

スマホから申し込めば、誰にもバレずにアコムを利用できるでしょう。

というのもアコムのスマホ申込は、24時間365日受け付けており、好きな時間に好きな場所で申し込みが完了するからです。

自動契約機での申し込むだと、機械に入っているところを誰かに見られてしまうリスクがあります。

スマホ申込なら、自身のスマホから申し込めるので、誰にも見られることなく申し込みが完了するのです。

またスマホ申込は、申し込みから借り入れまで完結が可能ですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

電話が入った場合のいい訳があればバレにくい

申込内容や審査状況によっては、どうしても電話連絡で在籍確認しなければならないこともあります。

そうなったときは、「クレジットカードの在籍確認かな?」と、言い訳を用意しておいてください。

クレジットカードの契約数は2億6千万枚以上。

これならクレジットカードを作った、という言い訳が追及されることもなさそうですよね。

在籍確認の電話は個人名でかかってくる

ちなみに在籍確認の電話は、審査担当者の個人名でかかってくるため、電話受けた人がカードローンの在籍確認と気づくことはほとんどありません。

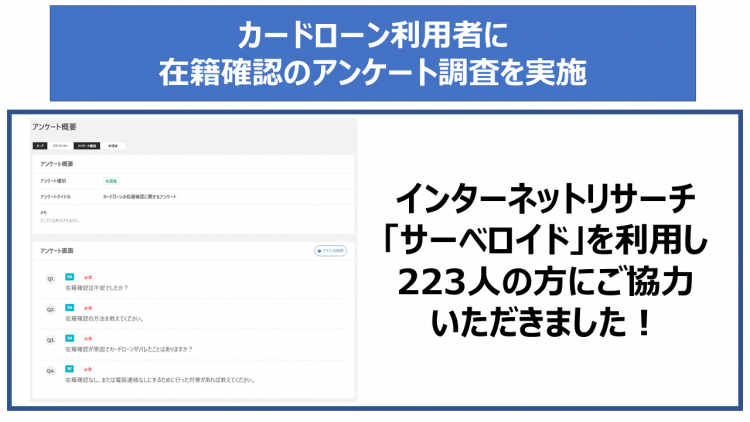

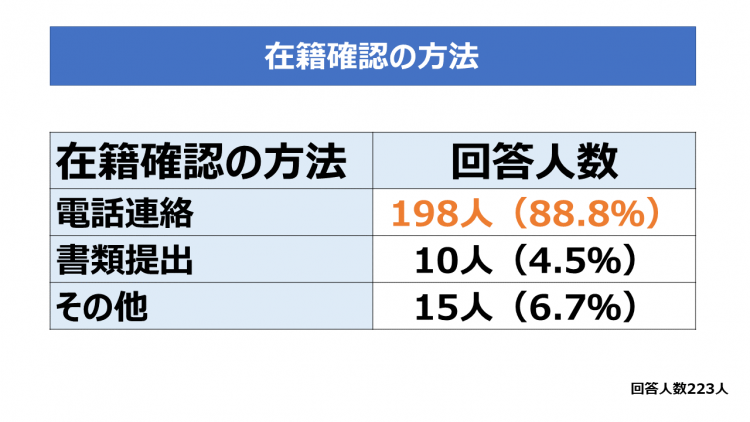

フィンクル編集部では、電話連絡でカードローンの在籍確認をされた240人を対象にアンケート調査を実施。

その結果、電話で在籍確認をされた198人のうち、誰にもバレずにお金を借りられた人が165人(83.3%)もいることが判明しました。

在籍確認があっても、落ち着いた程度でいれば、アコムとバレることはないはずです。

ローンカードなしで借りる

アコムはカードローンとはいいつつ、ローンカードなしでもお金を借りることができます。

ただしローンカードなしの借り方ができるのは、スマホかパソコンのWeb申込のみです。

その他の申込方法では、ローンカードありの契約しかできないため、自動契約機(むじんくん)でローンカードを発行するか、自宅にローンカードを送ってもらう必要があります。

つまり自動契約機(むじんくん)に出入りするところを見られたり、自宅に届いたアコムからの郵送物を見られたりして、アコムに申し込んだとバレる可能性があるんです。

またカードを持っているだけでも、カードを見られてアコムから借りているとバレる可能性があります。

誰にもバレずにアコムからお金を借りるなら、ローンカードなしで契約できるスマホかパソコンから申し込んでください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

ローンカードなしの借り方とは

アコムと契約した後、実際にお金を借りる方法は次の3つです。

- 登録口座への振込融資

- アコムATM

- コンビニなどに設置された提携ATM

3つの借入方法のうちローンカードなしの借り方は、登録口座への振込融資(振込キャッシング)です。

振込キャッシングは、アコムの会員ページか電話で依頼可能。

ただし振込先の口座によって着金時間がことなるため、以下の表を確認しておいてください。

| 金融機関 | 曜日 | 受付時間 | 振込実施の目安 |

|---|---|---|---|

| 楽天銀行 | 月~日・祝日 | 0:10~23:49 | 受付完了から1分程度 |

|

月 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | ||

| 火~金 | 0:10~23:49 | 受付完了から1分程度 | |

| 土・日・祝日 | 0:10~8:59 | 当日9:30頃 | |

| 9:00~19:59 | 受付完了から1分程度 | ||

| 20:00~23:49 | 翌日9:30頃 | ||

| 振込実施時間拡大 (モアタイム) 金融機関 |

月~金 | 0:10~8:59 | 当日9:30頃 |

| 9:00~17:29 | 受付完了から1分程度 | ||

| 17:30~23:49 | 翌営業日9:30頃 | ||

| 土・日・祝日 | 0:10~23:49 | 翌営業日9:30頃 | |

| その他金融機関 (コアタイム) |

月~金 | 0:10~8:59 | 当日9:30頃 |

| 9:00~14:29 | 受付完了から1分程度 | ||

| 14:30~23:49 | 翌営業日9:30頃 | ||

| 土・日・祝日 | 0:10~23:49 | 翌営業日9:30頃 |

楽天銀行の口座があれば、原則24時間365日、最短1分で振込キャッシングできますよ。

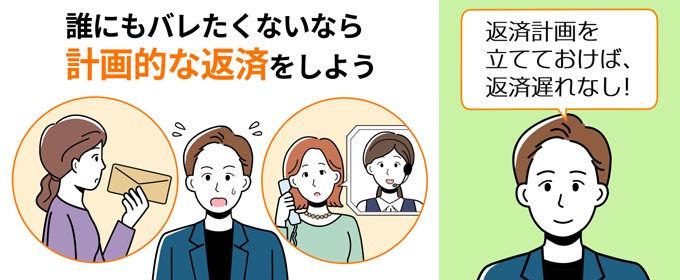

返済を滞納しないように計画的に借りる

誰にもバレないアコムの借り方は、返済計画を立てておくことも重要です。

万が一アコムの返済が長期間遅れてしまうと、自宅に郵送物が届いたり、勤務先に電話が入ったりして、アコムでお金を借りていることがバレてしまうからです。

安部智香ファイナンシャルプランニングオフィス代表 / 安部 智香

誰にもバレないカードローンの使い方について知りたい方は、以下の記事も読んでみてください。

とはいえカードローン借入経験者でもないのに、いきなり「返済計画を立てろ」といわれても難しいですよね。

というわけでつづいては、返済で困らないための借り方を解説していきます。

返済で困らないアコムの借り方・返し方

「アコムからお金を借りようと思ったけど、ちゃんと返済できるかな・・・」

そんな不安を解決すべく、ここからは返済で困らないためのアコムの借り方・返し方を解説していきます。

返済で困らない借り方のポイントは次の3つです。

- 最大30日間の無利息サービスを活用

- 返済シミュレーションをしてから借り入れ

- 手数料のかからない返済方法を使う

それぞれ解説していきます。

最大30日間の無利息サービスを活用

アコムには、はじめての契約で最大30日間、利息0円になる無利息サービスがあります。

つまりはじめて契約してから30日間は、利息が1円たりとも発生しないんです。

この無利息サービスを有効活用して、30日間で1円でも多くの金額を返済するようにしてください。

※過去にアコムを利用したことがある人は、無利息サービスが適用されません。

毎月発生する利息は、借入残高と金利によって算出されるので、無利息サービス期間中に多くの返済をするほうが、後々の利息を減らすことができるからです。

返済シミュレーションをしてから借り入れしよう

アコムの公式サイトには、返済シミュレーションが用意されています。

返済で困らないために、借入前に必ずシミュレーションを行うようにしてください。

シミュレーションを行うことで、自分が無理なく返済できる金額が何円なのかわかるからです。

返済シミュレーションを行う前に考えておくべきことは2つ。

- 毎月いくらまで返済に充てられるか

- いつまでに完済したいのか

まずはこの2つを自分で考えてから、返済シミュレーションを使いましょう。

すると自分が借りたい金額に対して、返済額や返済期間がマッチしているのかどうかがわかります。

返済シミュレーションを活用して、納得のうえで申し込むようにしてください。

手数料のかからない返済方法を活用しよう

アコムには以下5つの返済方法があります。

- インターネット返済

- アコムATM

- コンビニなどに設置された提携ATM

- 振込返済

- 口座振替(自動引き落とし)

ただし提携ATMと振込返済には手数料が発生。

手数料は利息に次いで返済額に充てられるため、同じ返済でも手数料のかからない返済方法を利用するほうが、より多くの金額を借入残高の返済にあてることができます。

【提携ATM利用手数料】

| 取引金額 | 手数料 |

|---|---|

| 10,000円以下 | 110円 |

利用しやすいのは、ローンカードなしで利用可能なインターネット返済。

指定した金融機関の口座から、24時間365日いつでも返済できるため、返済日当日に返済を思い出したとしてもスグに対応できますよ。

安部智香ファイナンシャルプランニングオフィス代表 / 安部 智香

しっかり計画をたてましょう。

失敗しないアコムの借り方まとめ

さて、ここまでの解説では以下4つの借り方を紹介してきました。

- 即日融資のためのアコムの借り方

- 審査落ちしないアコムの借り方

- 誰にもバレないアコムの借り方

- 返済で困らないアコムの借り方

すべての内容に目を通していただいた方なら、冒頭で紹介した絶対に失敗しないアコムの借り方に納得できたはずです。

| 絶対に失敗しないアコムの借り方 | |

|---|---|

| 手順1 | スマホで公式サイトにアクセス |

| 手順2 | 情報は正確に記入し、必要最低限の金額を希望して申し込む |

| 手順3 | 申し込みのあとすぐアコムのコールセンターに電話して、職場に電話連絡されると困ることを伝える |

| 手順4 | ローンカードなしで契約する |

| 手順5 | 契約後は自分の預金口座に振り込み依頼をしてお金を借りる |

| 手順6 | 返済シミュレーションを行って計画的に返済する |

上記の手順どおりのアコムの借り方で、お金のピンチを脱出してください!

安部智香ファイナンシャルプランニングオフィス代表 / 安部 智香

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

続いてアコムを利用するメリットとデメリットを紹介します。

メリットとデメリット両方知ったうえで、上手にアコムを利用しましょう。

アコムから借りるメリットとデメリット

アコムから借りるメリットとデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

|

|

メリットから順番に見ていきましょう。

アコムから借りるメリット4選

アコムから借りるメリットは以下の4つ。

- 最短20分融資も可能

- 初回契約日の翌日から30日間無利息

- 原則、在籍確認なし

- 返済方法が豊富がある

それでは順番に見ていきましょう。

アコムのメリット1.最短20分融資も可能

アコムは最短20分融資が可能と、融資スピードが早いカードローンです。

実際に他のカードローンと比較しても、そこまで大きな差はありません。

| カードローン | 融資スピード |

|---|---|

| アコム | 最短20分 |

| アイフル | 最短20分 |

| プロミス | 最短3分※お申込み時間や審査によりご希望に添えない場合がございます。 |

| レイク | Web申し込みなら最短25分 |

| SMBCモビット | 最短即日※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

「明日の夜までにお金が必要・・・」

「すぐに融資を受けたい・・・」

という人にぴったりのカードローンなのです。

ただし誰でもアコムから最短20分融資が受けられるわけではありません。

アコムから最短即日に融資を受ける方法については、以下の記事をご覧ください。

アコムのメリット2.初回契約日の翌日から30日間無利息

アコムは初めて利用する人に限り、契約日の翌日から30日間の無利息サービスを提供しています。

無利息サービスとは、一定期間利息が0円になるサービスのこと。

無利息サービス期間内に完済できれば、利息を一切支払いことなく利用できるのです。

なお無利息サービスの期間が終了すると、通常金利が適用されます。

「なるべく支払う利息を軽減したい」

「30日以内に返済できる見込みがある」

という人は、初回契約日の翌日から30日間の無利息サービスを提供しているアコムを利用しましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則、在籍確認なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 審査通過率が高いカードローンに申し込みたい方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

アコムのメリット3.原則、在籍確認なし

アコム公式サイトに以下のような記載があります。

勤務先に在籍確認の電話がかかってきますか?

原則、実施しません。※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

原則、在籍確認なしなので、職場の人にアコムへの申し込みがバレる心配がありません。

また審査の結果、勤務先への電話連絡があったとしても、申込者本人の許可なしでは行われないのです。

そのためアコムに申し込んで、いきなり勤務先への電話連絡がないので安心して申し込めます。

アコムの在籍確認については、以下の記事をご覧ください。

アコムのメリット4.返済方法が豊富にある

アコムは返済方法が豊富なのもメリットの1つです。

- インターネットバンキング

- アコムATM

- 提携ATM

- 振込

- 口座振替(自動引き落とし)

カードローンによっては、返済方法が振込のみの会社もあります。

返済方法が多くあるので、自身に合った返済が可能ですよ。

アコムの返済については、以下の記事で詳しく解説しているので、ぜひご覧ください。

続いてアコムのデメリットを見てみましょう。

アコムから借りる際のデメリット

アコムから借りる際のデメリットは以下の2つ

- ローンの中では金利が高め

- 返済が長期化すると返済総額が増える

順番に見てみましょう。

アコムのデメリット1.銀行カードローンに比べて金利が高い

アコムの金利は、銀行カードローンに比べて金利が高く設定されています。

| カードローン名 | 金利(実質年率) |

|---|---|

| アコム | 年3.0%~18.0% |

| 大手銀行カードローン | |

| りそなプレミアムカードローン | 年1.99%~13.5% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| 三菱UFJカードローン「バンクイック」 | 年1.8%~14.6% |

| みずほ銀行カードローン | 年2.0%~14.0% |

アコムの上限金利が年18.0%なのに対して、銀行カードローンの上限金利は、年14.0%前後です。

ただ金利が低い銀行カードローンは、無利息サービスを提供していません。

そのため短期間の借り入れや少額融資を希望する人は、無利息サービスのあるアコムのほうがお得に融資が受けられるのです。

1~3ヶ月間ほどで完結できるなら、無利息サービスを提供しているアコムの利用がおすすめですよ。

アコムのデメリット2.返済が長期化すると返済総額が増える

アコムで返済期間が長期化すると返済総額が増える可能性があります。

アコムは利用限度額の範囲内なら、何度でも簡単に借り入れが可能です。

一見、便利便利そうには見えるのですが、簡単に借り入れができるがゆえに、何度も借り入れと返済を繰り返してしまい、借り過ぎる事態に落ちいる可能性があります。

借入期間が長期化されると、その分利息を支払う必要があるので、最終的な返済総額が大きくなってしまうのです。

借り過ぎてしまうというデメリットを防ぐためにも、アコムから融資を受ける際には、返済計画は必ず立てておきましょう。

以上、アコムのメリットとデメリットを紹介しました。

| メリット | デメリット |

|---|---|

|

|

なおこの記事はここでは終わりません。

実はアコムには、カードローン以外のお金の借り方があるんです。

それが、アコムACマスターカード。

借りたお金の使い道によっては、カードローンよりも賢い借り方ができるので、合わせて紹介していきます。

【上級偏】アコムACマスターカードを使ったお金の借り方

アコムACマスターカードは、アコムが発行しているクレジットカード。

アコムが発行しているだけあって、ただのクレジットカードというわけではなく、カードローンの機能も持ち合わせたハイブリッドなカードです。

物品購入のためにアコムを使いたいならACマスターカードがおすすめ

「アコムからお金を借りたい!」と思ってこの記事を読んでいる人の中で、借りたお金で何か商品を買おうとしているのなら、カードローンではなくACマスターカードに申し込んでください。

なぜならACマスターカードのほうが、お得な借り方ができるからです。

その秘密は金利設定の違いにあります。

カードローンよりACマスターカードのほうが金利が低い

アコムのカードローン金利とACマスターカードの手数料を比較すると以下のようになります。

| 商品名 | 金利/手数料(実質年率) |

|---|---|

| アコムカードローン | 年3.0%~18.0% |

| アコムACマスターカード | 年10.0%~14.6% ※ショッピング利用時 |

数字だけ見ると、アコムのカードローンは適用金利が年3.0%になる場合もあるため、低金利に思えるかもしれません。

しかしはじめてアコムと契約する人が、いきなり年3.0%の適用金利で借り入れできる可能性はゼロに等しいのです。

その理由は、アコムでお金を借りて返済した実績がないから。

基本的のどのカードローンでも、初回借入時には上限金利が適用されることがほとんどです。

そう考えると、物品購入のためにお金を借りたい場合は、アコムACマスターカードのほうがお得に利用できることがわかります。

物品購入だけなら余計な借り入れをする心配もない

また限度額まで繰り返し利用できるカードローンとは違って、クレジットカードは何度も繰り返し借り入れをするものではありません。

「誘惑に負けて必要以上のお金を借りてしまわないか心配・・・」という方も、カードローンではなくクレジットカードなら不安な思いをしなくて済むはずです。

ただしカードローンと同じく、必要以上の限度額を設定してしまっては元も子もありません。

最低限の金額を希望して申し込むことは忘れないでください。

ACマスターカードは即日発行可能なクレジットカード

アコムのカードローン同様、ACマスターカードも申し込んだその日のうちにカード発行可能なクレジットカードです。

スマホから申し込んで契約完了すれば、アコムの自動契約機(むじんくん)でカードが発行できますよ。

安部智香ファイナンシャルプランニングオフィス代表 / 安部 智香

それによって、よりお得にお金を借りることができる場合があります。

まとめ

失敗しないアコムの借り方をするためには、まずスマホでアコムに申し込むことが鉄則です。

必要情報の入力は正確に行い、必要最低限の金額を希望して申し込んでください。

その後、在籍確認で職場に電話されるのを避けたいのなら、アコムのフリーコールに電話して、「職場に電話連絡されると困る」と相談してみましょう。

電話連絡なしにできる可能性があります。

さらにローンカードなしで振込キャッシングを依頼すれば完璧!

あとは返済計画どおりにきちんと返済していってください。

ポイントは、無利息サービス期間中にできるだけたくさんの元金を減らしておくこと。

失敗しないアコムの借り方で、みなさんがお金のピンチから脱出できることを願っています。

アコムの借り方に関するよくある質問

アコムの借り方について、よくある質問をまとめたので、ぜひ参考にしてください。

アコムで失敗しない借り方を教えてください。

アコムで失敗しない借り方は、スマホ申込です。スマホ申込なら、24時間365日申込を受け付けており、誰にも見られずかつ、簡単に申し込みが完了します。

アコムの審査が不安です。アコムの審査に落ちないためのポイントはありますか?

アコムの審査に落ちないためのポイントは、【アコムの貸付条件をクリアしている】【入力情報に嘘がない】【信用情報に傷がない】【必要書類が用意できている】【在籍確認に対応できる】の5つです。1つも当てはまらない人は、アコムの審査に通過する可能性がグッと高くなりますよ。

誰にもバレずにアコムから借りる方法を教えてください

アコムで誰にもバレずに借りる方法は、【スマホから申し込む】【ローンカードなしで借りる】【返済を滞納しないように計画的に借りる】の3つです。

ただアコムは、原則として在籍確認なしです。

そのため誰にもバレずに利用できますよ。

アコムで滞納なく返済できるか不安です。返済に困らない方法はありますか?

アコムで返済に困らない方法は、【最大30日間の無利息サービスを活用】【返済シミュレーションをしてから借り入れ】【手数料のかからない返済方法ををつかう】の3つ。

アコムは借りたら終わりではありません。滞納なく返済していく必要があるので、この3つはしっかり押さえておきましょう。

安部智香ファイナンシャルプランニングオフィス代表 / 安部 智香